中文

中文

尽管 2020 年第一季度美国境内外的交易量巨大,但受 COVID-19 大流行的影响,工业服务行业在 2020 年第二季度遭遇了不可避免的业务全面中断。许多“非基础”企业在第二季度的大部分时间里被迫停业,造成公开市场出现巨大波动,此后随着美国开始集体放宽健康指导方针的要求,市场波动开始有所缓解。结合公开市场的情况,二季度的交易倍数呈现负增长趋势,由于强制停产造成的收入不足,导致整体 LTM EBITDA 利润率略有收缩。

随着企业继续完善其运营和程序,以应对疫情全球大流行所带来的影响,战略买家和私募股权公司仍然热衷于投资他们感兴趣且具有竞争优势的服务型商业和工业公司,如占据“基础”地位的企业、确保大部分经济部门正常运行所必需的配套服务,以及提高整体营收的技术能力。技术的不断进步以及各种工业设备和实践的发展仍然至关重要,并推动着工业服务行业实现更高的增长,因为它还涉及了复杂的预测性维护和工业物联网 (IIoT)。虽然受到市场波动以及买卖双方无法预测短期和长期业务状况的影响,第二季度的交易量大幅下跌,但私募股权依然在考虑如何利用其庞大的资本储备,因为各个企业仍然在不断通过提供多样化的服务品类和扩张版图来巩固现有的平台投资。

就工业服务的预期表现而言,即将到来的总统选举、国内政治竞选活动以及联邦政府对 COVID-19 大流行的持续应对将成为 2020 年下半年值得关注的头条新闻。

关键要点

- 总体而言,工业服务在 COVID-19 大流行期间的表现优于其他许多经济部门

- 受制于 COVID-19 大流行,第二季度的交易量急剧下跌

- 尽管第一季度和第二季度的波动较大,但公共股权业绩已接近 COVID 大流行前的水平

- 上市公司估值倍数同比微降

- 不确定的宏观经济走势将继续伴随全球疫情的发展和即将到来的美国总统大选

- 随着对未来的预测回归明朗,在 COVID-19 大流行期间表现良好的“基础”企业将更加受到追捧

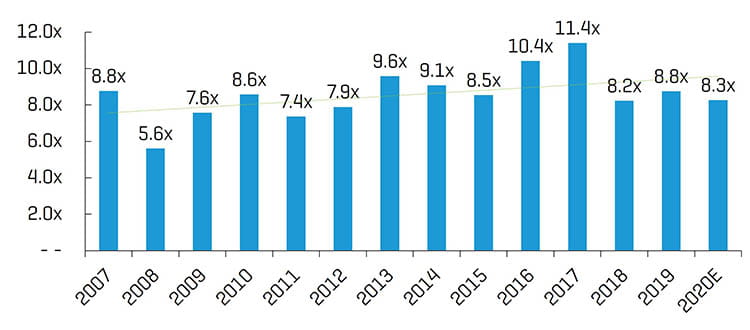

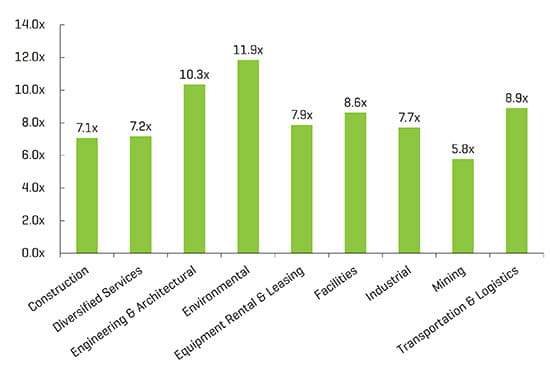

历史企业价值/EBITDA 倍数1

(1) 在计算中值时排除了高于 20 倍的倍数;数据代表的是本报告中所列的九个细分市场基准的整体中值

行业统计

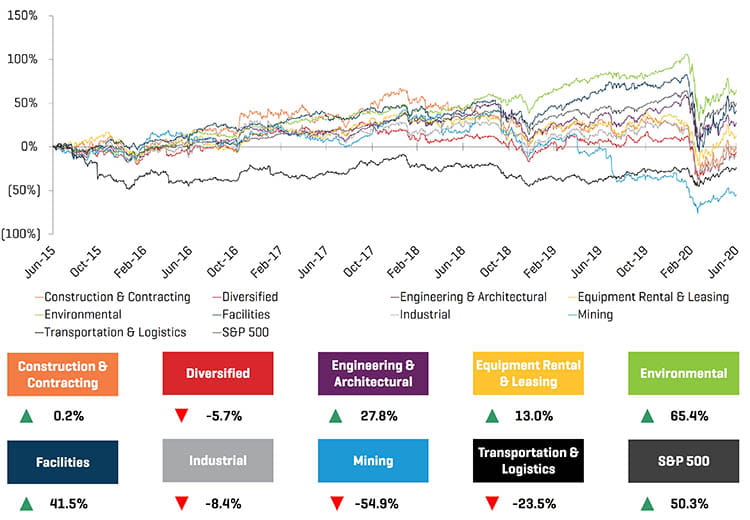

5 年历史价格表现

经营业绩和市场表现

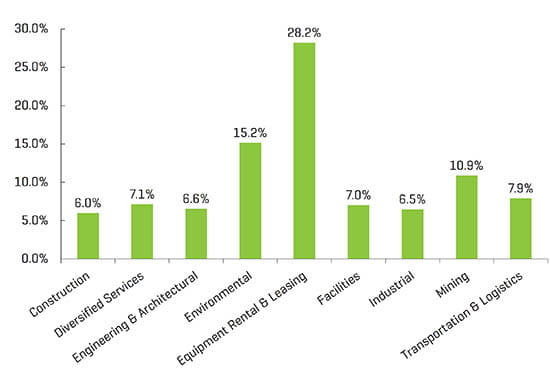

LTM EBITDA 利润率

企业价值/LTM EBITDA1,2

(1) 在计算中值时排除了高于 20 倍的倍数

(2) 报告中所述上市公司群体的中值

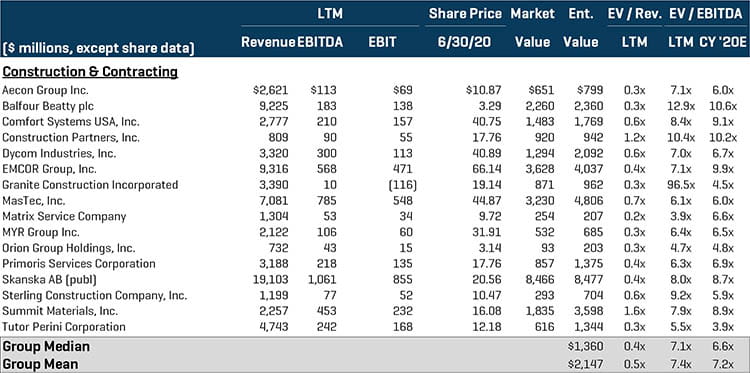

施工与承包服务

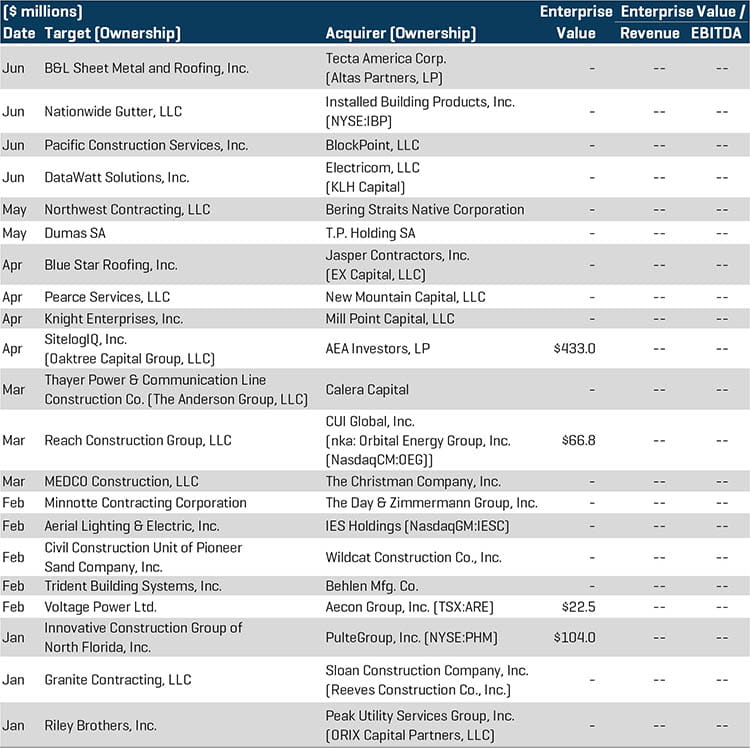

从并购活动来看,施工与承包服务细分市场仍然是非常活跃的细分市场之一,策略买家与混合买家持续进行的行业整合便证明了这一点。尽管许多基础设施项目在疫情大爆发之前就已经开工,并且大部分新建设项目在第二季度的很长一段时间里都是处于停滞状态,但州政府同意“基础”企业在履行了更加严格的健康防护程序后在上半年快要结束时复工。值得注意的交易包括:

-

AEA Investors, LP 在 4 月以大约 4.33 亿美元的价格收购了

- SitelogIQ, Inc.。SitelogIQ 为美国的商业建筑提供设施规划、设计和管理服务。在此次收购过程中,私募股权公司与 SitelogIQ 强大的高级管理团队结成合作伙伴,使得该公司成为极具吸引力的能源服务与合同服务行业的主要参与者,这一行业将会从老旧基础设施建设等基础设施开发趋势中受益,并将持续关注绿色倡议。

- 总部位于亚特兰大的住宅建筑商 PulteGroup, Inc. (NYSE:PHM) 以大约 1.04 亿美元的价格收购了 Innovative Construction Group of North Florida, Inc.。Innovative Construction Group 提供专注于单户和多户木结构建筑的场外解决方案。PulteGroup 的这次收购将加快了 Innovative Construction Group 的长期战略的制定,即通过减少浪费、提供高品质的框架组件,获得更高的生产效率和更出色的整体建筑质量,这是建筑行业所面临的一个长期问题。

- Mill Point Capital, LLC 收购了综合通信基础设施服务提供商 Knight Enterprises, Inc.。Mill Point Capital 是一家总部位于纽约的私募股权公司,在商业服务行业拥有丰富的投资经验,该公司寻求通过多种增长机会和其他战略举措来进一步巩固 Knight 的良好业绩和可靠的客户服务。

可比上市公司1

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

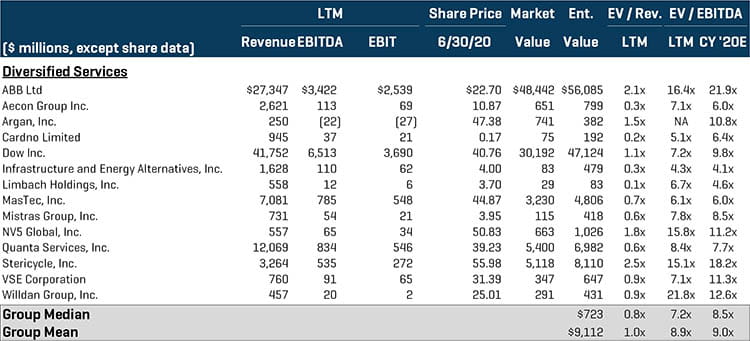

多元化服务

今年上半年,多元化服务细分市场的总交易量下滑,这在很大程度上归因疫情的全球大流行,以及随之而来的经济发展不确定性。混合买家和纯粹型私募股权买家在这一细分市场尤为活跃,因为他们在不断寻找能够起到补充作用的服务品类和能力,使其持有的投资组合更具多样性。值得注意的交易包括:

- 国际能源服务集团 Hunting PLC (LSE:HTG) 以大约 3600 万美元的价格收购了 Enpro Subsea Ltd.。Enpro 为海底油井的恢复提供流动干预、油田弃置和项目管理服务。借助 Hunting 的投资,Enpro 将在实现业务全球化方面开启新的篇章,并提升公司深海技术的交付能力。

- Bow River Capital Partners 的投资组合公司 Veregy 收购了总部位于德克萨斯州的机械承包服务供应商 Four Star Fabricators and Service Company, LLC。此次交易标志着 Veregy 统一平台所进行的第八次收购,因为与 Four Star 组成的合伙企业使这家能源服务公司能够满足日益增长的能源效率和发电需求,并推动公司实现长期总体规划目标,即为德克萨斯州各地的客户提供定制化的高价值解决方案。

可比上市公司1

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

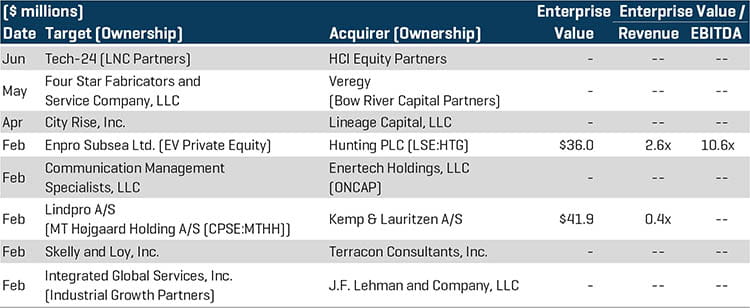

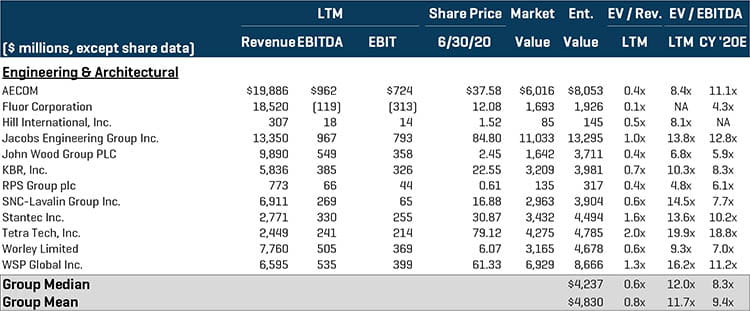

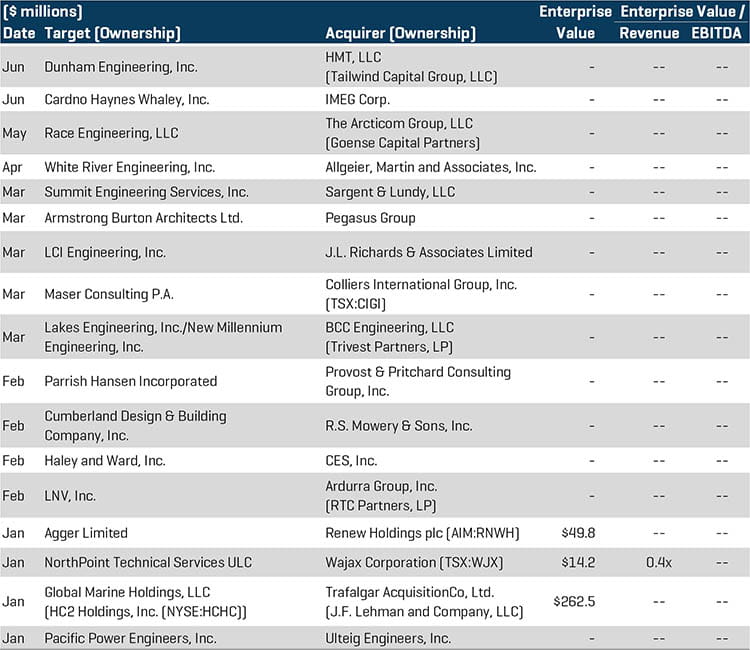

工程与建筑服务

工程与建筑服务细分市场继续以两位数的倍数进行交易,在所有工业服务板块中排名第二。上半年,战略买家最为活跃,进行了数笔行业整合交易。在后 COVID 疫情时代,人们对将基础设施投资作为一项或多项经济刺激计划的一部分表示乐观,这种乐观情绪将持续推动市场对工程公司的兴趣,因为这些公司是建设的直接参与者。重大交易包括 [插入 C/E 报告的链接]:

- 海上工程服务供应商 Global Marine Holdings, LLC 被 J.F.Lehman and Company, LLC 的投资附属公司 Trafalgar AcquisitionCo, Ltd. 以大约 2.625 亿美元的价格收购。J.F.Lehman 在海事产业方面拥有丰富的经验,其独有的专业知识、关系和资本组合使 Global Marine 能够把握住公司管理团队所确定的众多发展机会。

- 英国工程服务承包商 Renew Holdings plc (AIM:RNWH) 以大约 4980 万美元的价格收购了 Agger Ltd. 。Agger 成立于 2016 年,公司的业务是为英国的战略高速公路网络提供工程服务。Renew 的投资将提高该公司在英国受监管的高速公路领域的地位,并通过长期框架合同和较高的进入壁垒,进一步推动公司对具有吸引力的新兴发展行业的兴趣。

可比上市公司1

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

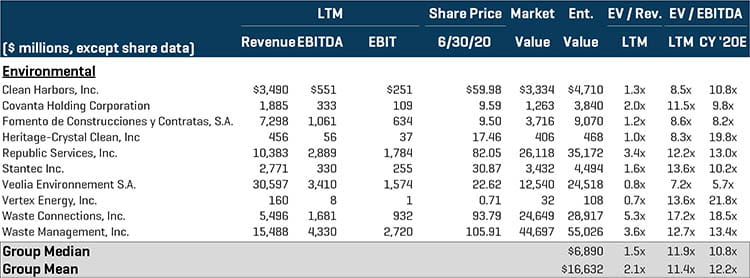

环境服务

与其他工业服务同行相比,环境服务细分市场上半年完成的整体倍数交易是最高的。该细分市场领域在上半年遥遥领先的推动因素是行业参与者提供的服务都具备“基础”的属性。因此,尽管许多其他工业服务细分市场在第二季度的大部分时间里部分或彻底停业,但市场对环境服务的需求相对保持不变,由于受到疫情大流行的影响,该行业还有望出现进一步增长。此外,正是受到 COVID-19 的影响,让高度可持续性和注重健康的环保实践等话题再度引起了人们的关注,进而推动了未来增长计划的制定。尽管经济形势尚不明朗,但私募股权和战略买家在并购方面依然活跃,并进行了多笔重塑行业的交易。值得注意的交易包括:

- KKR & Co., Inc. (NYSE:KKR) 在上半年完成了两宗值得注意的环境服务并购。这家私募股权公司以将近 49 亿美元的价格收购了英国的废品管理服务公司 Viridor Ltd.,以大约 7.555 亿美元的价格收购了医疗废物处理服务提供商 ESG Group。这两宗收购案显著提升了这家私募股权公司在全球环境服务细分市场的整体地位,因为该公司将寻求继续建设重要基础设施,并帮助英国实现长期的可持续性和环境目标。

- 为工业废物和特殊废物提供多元化环境解决方案提供商 Harsco Corporation (NYSE:HSC) 以大约 4.625 亿美元的价格收购了 Stericycle Environmental Solutions, Inc. 的国内环境解决方案业务。Stericycle 的业务细分市场包括各种危险废物处理服务,Harsco 的这宗收购将进一步加速公司向全球市场领先的单体环境解决方案平台转型的长期计划。

可比上市公司1

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

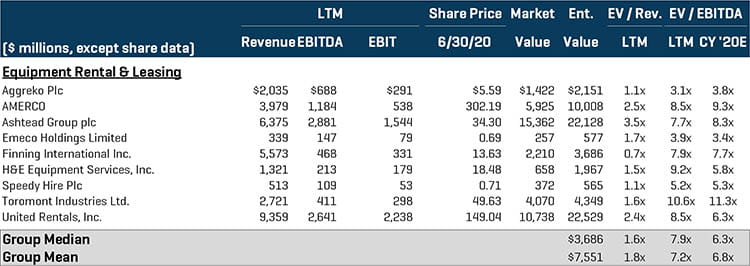

设备租赁

私募股权买家和混合买家在整个上半年的并购活动中仍然保持活跃,因为收购方专注于扩大对现有平台投资的规模、产品品类和业务版图。随着越来越多的建设项目重新回到正轨并通过该渠道进行开发,预计 2020 年下半年的设备租赁细分市场将更加活跃。

- Strad, Inc. 是一家为石油和天然气行业提供租赁设备和垫板解决方案的供应商,已被该公司部分员工及其附属公司以大约 1.127 亿美元的价格收购。交易完成后,Strad 公司的股票从多伦多证券交易所退市,这家私人实体将继续由现有管理团队管理。

- HILO Equipment & Services, LLC 已被 Alta Equipment Group, Inc. (NYSE:ALTG) 以大约 1730 万美元的价格收购。HILO 成立于 1977 年,是一家材料处理设备经销商。Alta 对 HILO 的收购符合公司的发展战略,通过与稳定的 OEM 厂商合作,扩大其经销业务版图,并奠定公司在强劲的纽约设备租赁市场的地位。

可比上市公司1

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

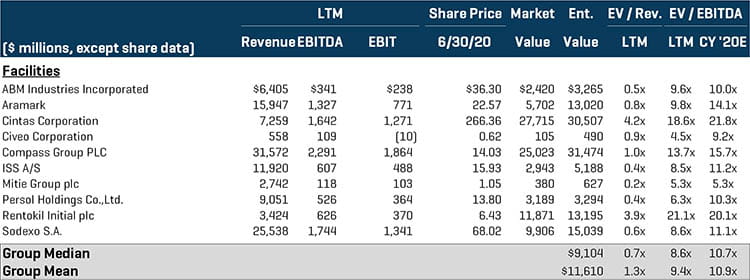

设施服务

在设施服务细分市场方面,混合买家分散了其目前持有的股份,而私募股权买家则是首次投资该细分市场。今年上半年,对该细分市场感兴趣的买家采取了一些整合收购战略,因为随着人们逐渐从在家工作回归到工作场所,商用建筑的卫生和安全规程依然至关重要。随着今后疫情的发展,人们会更加重视遵守卫生安全和法律法规的要求,从而使工业服务聚焦设施服务的重要性。值得注意的交易包括:

- Mitie Group plc (LSE:MTO) 宣布其已与设施管理解决方案提供商 Interserve Facilities Management Ltd. 达成买卖协议,该公司将以大约 5.044 亿美元的价格收购后者。该交易尚在进行中,预计将于今年第四季度完成。交易完成后,合并后的公司将成为英国最大的设施管理提供商之一,业务遍及该国全境。

- Har-Bro, Inc. 是一家总部位于加利福尼亚州的商业和住宅建筑紧急修复和重建服务提供商,已被 Dominus Capital, LP 的投资组合公司 BlueSky Restoration Contractors, LLC 收购。收购 Har-Bro 是 Dominus Capital 为支持 BlueSky 的发展而进行的第四宗此类收购,Har-Bro 公司在西海岸的声誉也将延续到该平台的组合中。

可比上市公司1

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

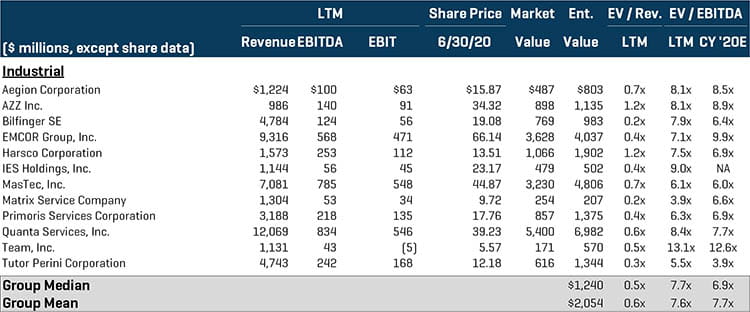

工业服务

虽然今年上半年存在许多因经济的不确定性而带来的困扰,但工业服务细分市场以其固有的“基础”属性,使得该细分市场对私募股权买家仍然具有吸引力。多家著名的私募股权公司继续通过整合收购战略和追加战略来实现其投资组合的多样化。虽然今年上半年工业服务细分市场的整体交易量有所下降,但仍有许多包含竞争力十足的产品和服务品类的优质资产可供选择。值得注意的交易包括:

- 德国建筑行业综合服务和解决方案提供商 KAEFER Isoliertechnik GmbH & Co. KG 以大约 1.18 亿美元的价格收购了 Wood Group Industrial Services Ltd.。KAEFER 和 Wood Group 的工业服务业务将合并为一家公司,以 KAEFER 的名义在英国和爱尔兰运营。该实体将展现两家公司所具备的不同行业的专业能力,同时还有具备其他行业和项目的管理能力。

- Dubai Aerospace Enterprise (DAE) Ltd. 的子公司 StandardAero Business Aviation Services, LLC 以大约 5140 万美元的价格收购了 TRS Ireland。TRS 的总部位于爱尔兰,其业务是为工业、航空衍生产品和飞机燃气轮机提供组件维修服务和工艺解决方案。收购 TRS 后,StandardAero 的 MRO 运营面积增加了将近 70,000 平方英尺,也获得了一个具有优质常客的现有用户群。

可比上市公司1

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

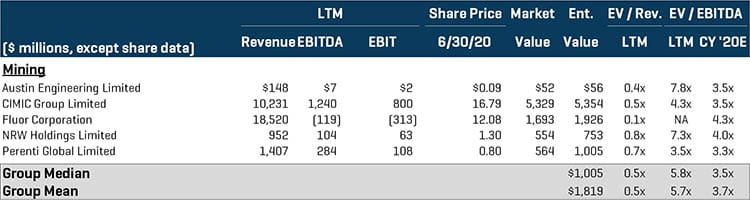

采矿服务

今年上半年,采矿服务细分市场的并购活动继续被国际收购者所控制,因为该行业战略买家的收购意向最为强烈。随着越来越多的合并交易,为了维持利润率,进入具有吸引力的地理区域仍然至关重要。值得注意的交易包括:

- 澳大利亚煤炭开采商和生产商 TerraCom Limited (ASX:TER) 以大约 1.058 亿美元的价格收购了 Universal Coal plc (ASX:UNV)。TerraCom 已经是 Universal 的最大股东,Universal 是英国的一家煤炭开采商和生产商,交易完成后,Universal 的股票已于 2020 年 7 月 3 日从澳大利亚股票交易所退市。

- Deere & Ault Consultants, Inc. 是一家位于科罗拉多州的矿山复垦和岩土服务提供商,已被 Schnabel Engineering, Inc. 收购。Schnabel 对 Deere & Ault 的收购显着扩大了公司在美国的影响力,从而提高了为其现有客户群提供服务的能力。

可比上市公司1

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

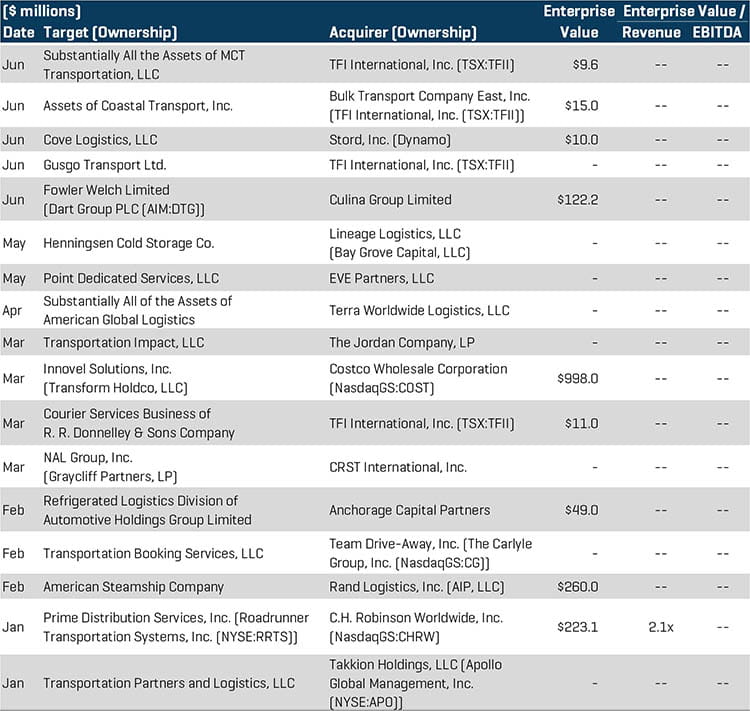

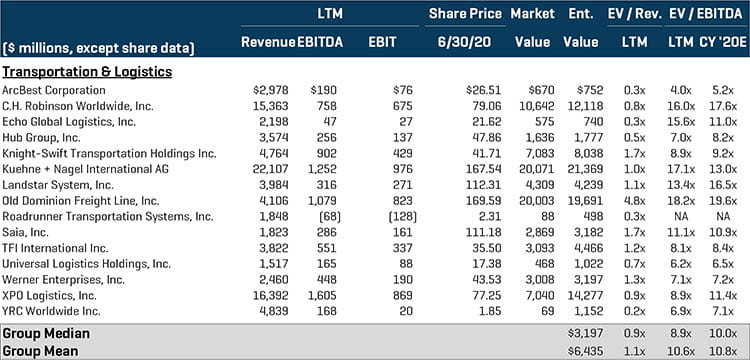

运输与物流

对于并购活动而言,运输与物流细分市场仍然是较为活跃的细分市场之一。今年上半年,战略买家和私募股权买家都完成了多笔重要交易,因为目标公司都希望从强劲的行业发展势头中获利,并执行增长计划。随着越来越多的零售商从传统的实体市场转向网络平台,而全国防疫期间颁布的各类居家令也加速了这一转变,随着疫情进一步发展,运输和物流业的重要性也会逐步显示出来,优质运输和物流资产的估值将会上升。值得注意的交易包括:

- Costco Wholesale Corp. (NasdaqGS:COST) 以大约 9.98 亿美元的价格收购了 Innovel Solutions, Inc.。Innovel 公司总部位于伊利诺伊州的霍夫曼庄园,为全美零售业、制造业、商业和军事市场提供供应链解决方案。Costco 自 2015 年起成为 Innovel 的客户,接入了 Innovel 的“最后一英里”递送和物流平台,其网络覆盖了美国和波多黎各约 90% 的地区。

- AIP, LLC, 的投资组合公司 Rand Logistics, Inc. 以大约 2.6 亿美元的价格收购了水上干散货运输服务供提供商 American Steamship Company。Rand 的这宗收购使该公司有能力满足五大湖区几乎所有类型的干散货运输需求,合并后公司的年均干散货运输量将按近 5000 万吨。

- Roadrunner Transportation Systems, Inc. (NYSE:RRTS) 以大约 2.231 亿美元的价格将其子公司 Prime Distribution Services, Inc., 出售给了 C.H.Robinson Worldwide, Inc.。Prime 提供仓储、越库配送、包装和多供应商货运整合服务。由于 C.H.Robinson 希望提高公司的全球服务整合平台的规模,并实现仓储能力的增值,预计此次收购将在 2020 年略有增值。

可比上市公司1

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易