中文

中文

以我们 2020 年上半年有关行业季度变化的主题为基础,第三和第四季度延续了这一主题。2020 年伊始,行业存在订单严重积压的问题,三个主要项目类型(住宅、非住宅建筑和非建筑)的新开工前景良好,并购环境也非常强劲。但在第二季度,整个行业大部分(和经济)基本上全面停滞。第三季度有所改善,但由于选举临近以及疫情未如预期那般缓解,行业(及投资者)按下了暂停按钮。最后,多个项目类别在第四季度全面反弹,并购市场在 10 月急速恢复。去年最后的并购十分强劲,行业在 2021 年的前景也已经好转。

根据 Dodge Data 的数据,2020 年总体建筑开工量下降 10%,至 7,660 亿美元。非住宅建筑跌幅最大,为 24%,其中制造业、商业和机构类别最为严重。仓库和数据中心是一个亮点。非建筑施工开工下降了 14%,其中公用事业/天然气厂、环境和其他类别下降显著。公路和桥梁类别(属于必要类别)增长了 8%。住宅市场开工量总体增长 4%,其中独幢住宅的开工量大增 11%。

展望未来,行业预计热议的基础设施法案将进一步增加道路/桥梁类别的公共支出,而随着 2020 年暂停的资本支出计划开始推进,制造业支出也将回升,而仓库/数据中心领域将延续强劲表现。Dodge 动能指数很好地反映了这种乐观情绪,在 12 月跃升 9% 至 134,全年完美收官。

由于战略买家和财务买家都很积极,年底并购活动十分活跃。工程和建筑服务行业的共同主题包括削减非核心(通常基于项目)部门以及投资可能更稳定的新业务。随着倍数上升和信贷市场重新开放,财务买家卖出了他们计划在今年早些时候出售的资产,获利出局。在买方方面,金融企业在追逐拥有经常性收入以及客户支出与维护支出挂钩的公司,而不是资本预算/新设施。

关键要点

- 第二和第三季度的行业表现受到负面影响

- 同期的并购活动明显减少

- 由于基础设施法案和推迟的项目开工,行业前景乐观

- 年底并购十分活跃,并且没有放缓的迹象

- 买家关注经常性收入/非基于项目的收入

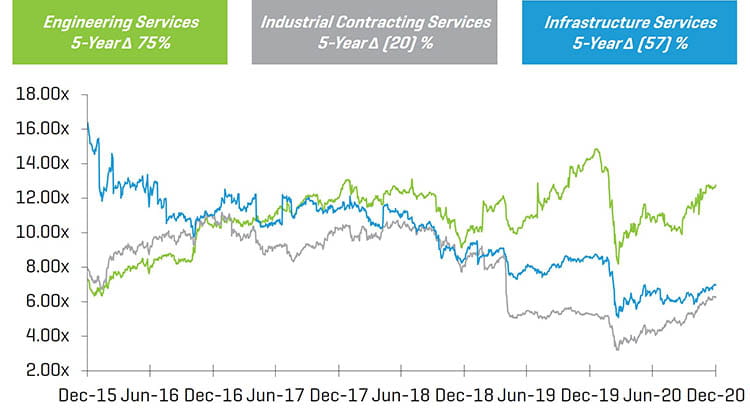

5 年历史企业价值/LTM EBITDA 倍数

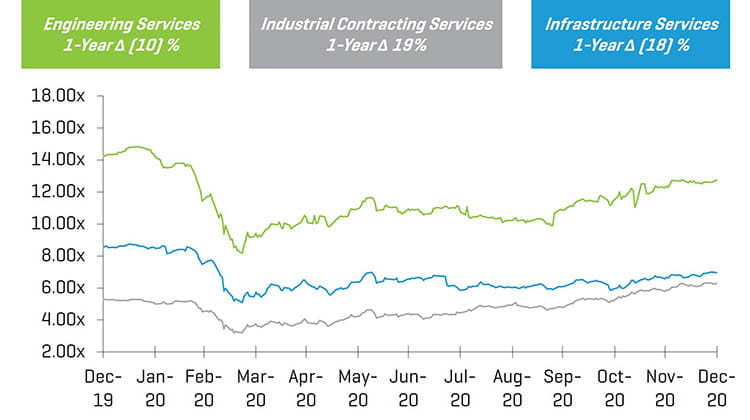

1 年历史企业价值/LTM EBITDA 倍数

工程和建筑上市公司同比变化

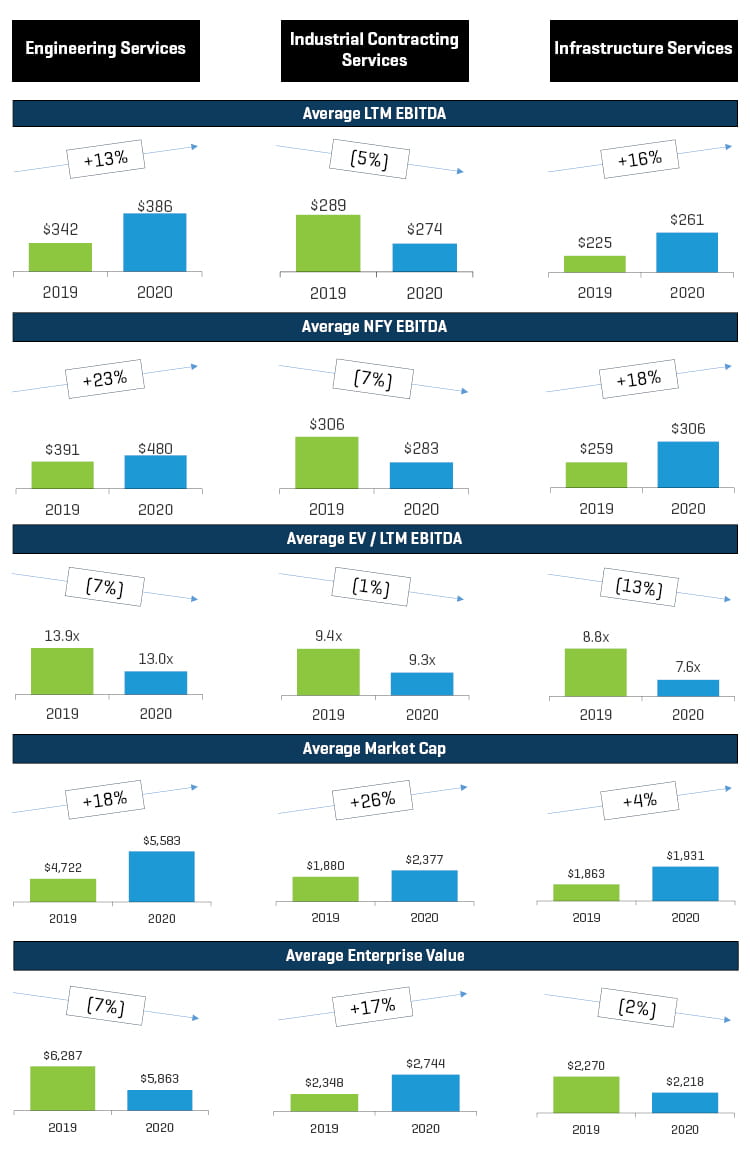

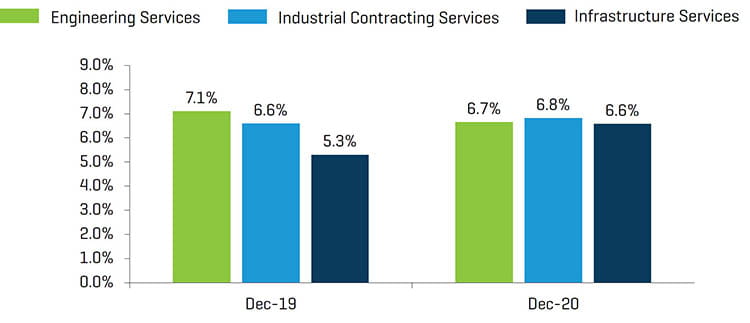

工程和基础设施服务公司的过去 12 个月 (LTM) 平均 EBITDA 同比上升,工业承包业务略有下降。这是一个好迹象,表示企业暂时能够抵御当前疫情造成的影响。在这三个类别中,两个类别的 LTM EBITDA 利润率均保持稳定或有所改善。平均 EV/LTM EBITDA 下降;但这三个类别的平均市值都已上升。这表明对该行业的情绪乐观。

LTM EBITDA 利润率

工程服务

尽管该领域的 LTM EBITDA 利润率在年底收低,但平均市值已从 3 月的低点反弹。

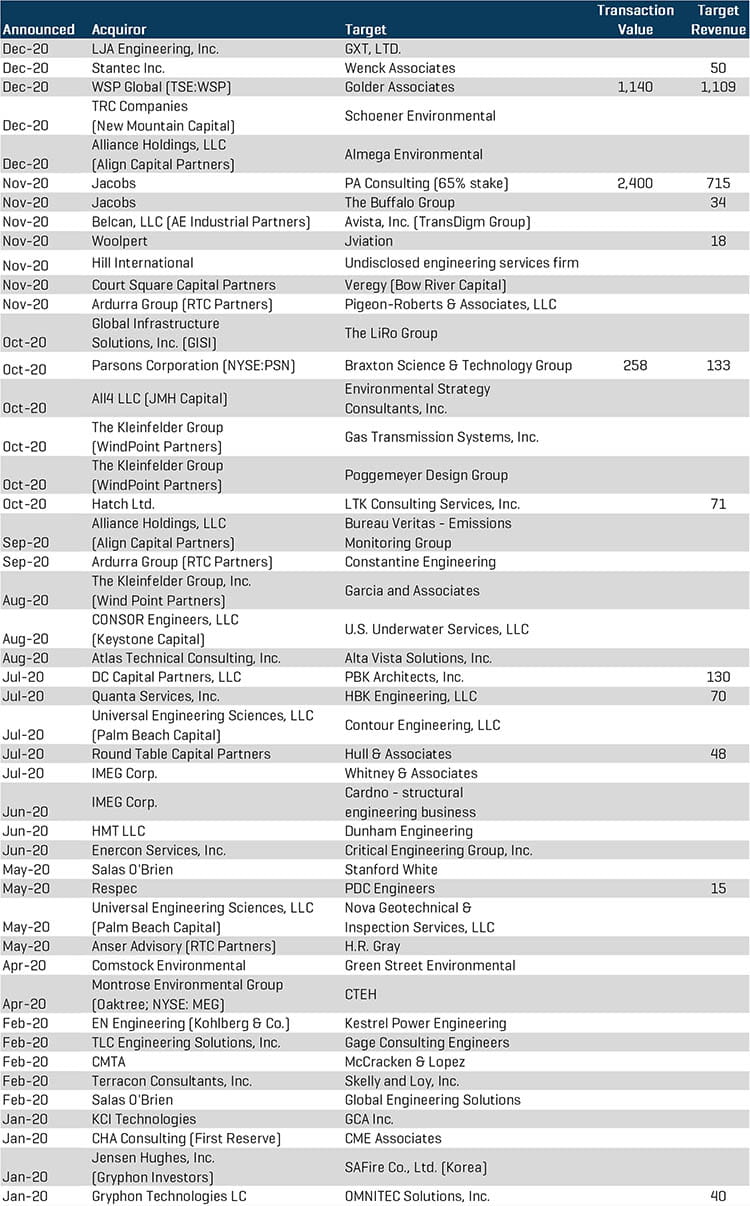

并购活动在 2020 年上半年有些低迷,而在最后两个季度回升。重大交易包括:

- Parsons Corp.(纽约证券交易所代码:PSN)收购 Braxton Science & Technology Group,延续在太空、网络和情报市场的增长。BSTG 为美国政府和机构提供关键任务性产品和先进工程服务。

- Global Infrastructure Solutions, Inc. (GISI) 收购 The LiRo Group,后者是一家向州和地方政府及机构提供建筑/项目管理、工程和验收服务的提供商。

- Jacobs Engineering Group(纽约证券交易所代码:J)收购 PA Consulting 65% 的股份,后者是一家总部位于英国的创新与转型咨询公司。

- WSP Global (WSP.TO) 收购位于安大略省多伦多市的咨询和工程服务公司 Golder Associates。

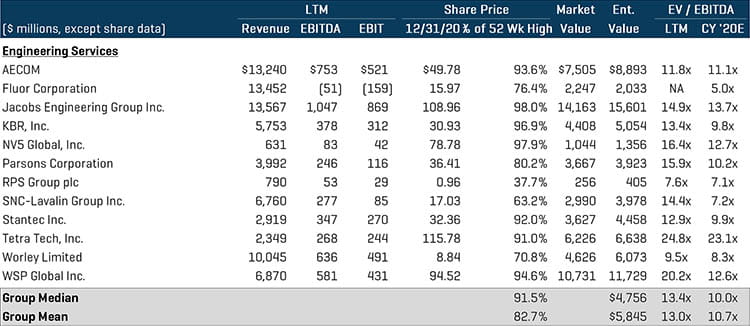

工程服务可比上市公司1

(1) 在计算均值/中值时排除了高于 20 倍的倍数

精选并购交易 - 工程服务

工业承包服务和基础设施服务

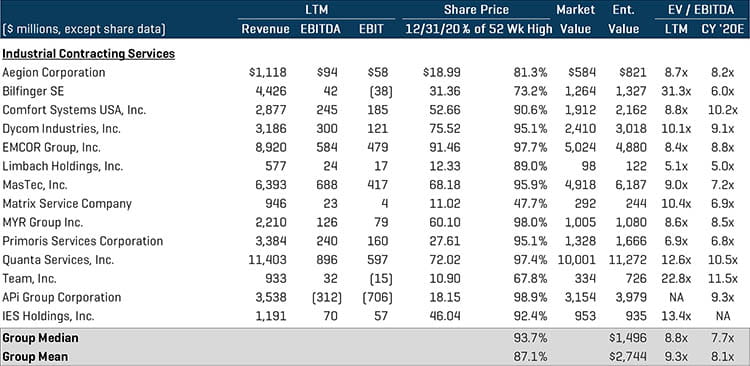

尽管在 2020 年上半年,工业承包和基础设施服务领域的许多上市公司的业绩受到负面影响,但大多数公司年底时都取得了积极的成绩,利润率和市值有所增长。去年最后两个月的并购活动非常活跃,战略买家和私募股权公司都在大力支出。

重大交易包括:

- Kohlberg & Co. 从 CIVC Partners 收购 GPRS Holdings。GPRS 为公用事业公司、承包商、工程公司和环境顾问提供公用设施定位和混凝土扫描服务。

- Day & Zimmermann Group, Inc. 收购 Minnotte Contracting Corp。该公司是一家联合机械承包商和维护公司,为工业客户和电力公司提供服务。

- IES Holdings Inc.(纳斯达克代码:IESC)收购 Plant Power & Control Systems, LLC 和 Aerial Lighting&Electric, Inc.。PPCS 是定制工程配电设备的制造商和安装商。Aerial 是一家电气承包商,专门从事多户住宅用电气系统的设计和安装。

- Comfort Systems USA, Inc(纽约证券交易所代码:FIX)收购北卡罗莱纳州的电力安装服务提供商 Starr Electric Company, Inc.Comfort 还宣布收购机械承包服务提供商 BCH Holdings, Inc.

- Southland Holdings 收购 American Bridge Company,大大扩展了 Southland 的能力和地理覆盖范围。

- Critical Point Capital 收购 AECOM 的电力建设部门,这是通过大型战略买家剥离非核心资产以专注于核心业务(通常是非基于项目的)的典范。AECOM 在 12 月将其民用建筑业务出售给 Oroco Capital。

- First Reserve Corp. 私有化 The Goldfield Corporation,后者是一家为电力公司和工业客户提供建筑和维护服务的提供商。

- Primoris Services Corp.(纳斯达克代码:PRIM)收购 Future Infrastructure Holdings,后者是一家为电信、天然气公用事业和基础设施市场提供维护、维修、升级和安装服务的提供商。

工业承包服务可比上市公司1

(1) 在计算均值/中值时排除了高于 20 倍的倍数

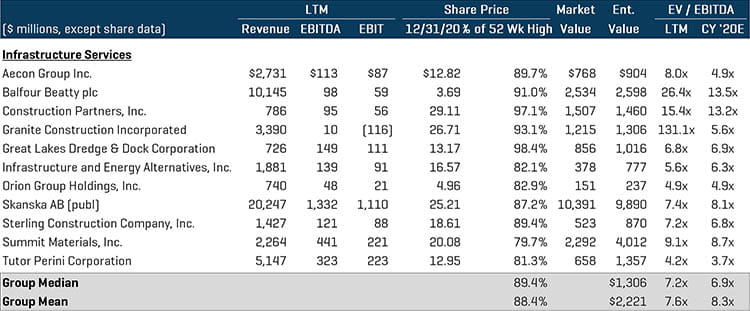

基础设施服务可比上市公司1

(1) 在计算均值/中值时排除了高于 20 倍的倍数

精选并购交易 – 工业承包和基础设施服务

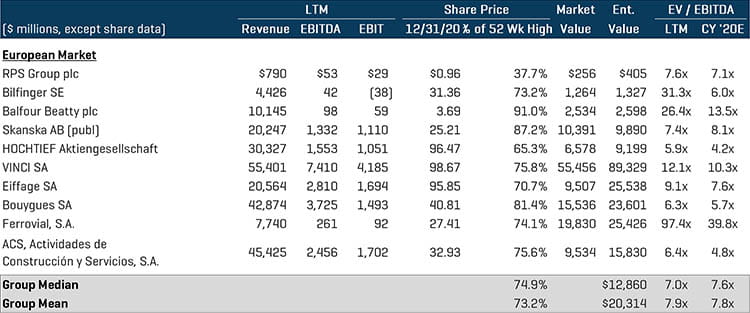

欧洲市场

重大交易包括:

- Abertis 和 Manulife Investment Management 代表 John Hancock Life Insurance Company(美国)从 Skanska AB(OM 代码:SKA B)收购 Elizabeth River Crossings HoldCo LLC(OM:SKA B)。

- VINCI SA(ENXTPA:DG)收购 ACS Servicios 的工业服务部门,包括工程和工事业务、八项特许权的权益和主要与能源项目有关的 PPP,以及可再生能源领域新项目开发的平台。

- Eiffage SA(ENXTPA:FGR)同意收购向 SAS Casil Europe 收购 Toulouse-Blagnac Airport S.A. 49.9% 的股权。

欧洲市场可比上市公司1

(1) 在计算均值/中值时排除了高于 20 倍的倍数

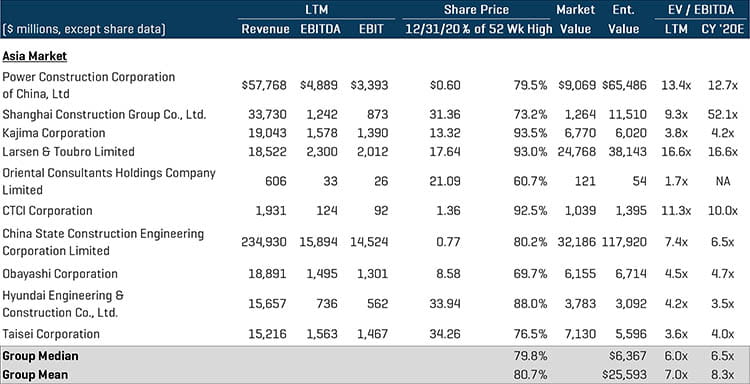

亚洲和印度市场

重大交易包括:

- 上海建工集团股份有限公司同意以大约 3.3 亿元人民币的对价,向天津津诚国有资本投资运营有限公司收购天津住宅建设发展集团有限公司的多数股权。

- 南国置业股份有限公司(深圳证券交易所代码:002305)同意以 109 亿元人民币的对价,从中国电力建设股份有限公司(上海证券交易所代码:601669)和中电建建筑集团有限公司收购中国电建地产集团有限公司。

亚洲和印度市场可比上市公司1