Deutsch

Deutsch

Entsprechend den vierteljährlichen Veränderungen für die Branche in der ersten Hälfte des Jahres 2020 verliefen das dritte und vierte Quartal. Wir sind mit einem hohen Auftragsbestand, einem günstigen Ausblick für Baubeginne in den drei Hauptprojektarten (Wohngebäude, Nicht-Wohngebäude und Nicht-Gebäude) und einem robusten M&A-Umfeld in das Jahr 2020 gestartet. Dann folgte für den Großteil der Branche (und der Wirtschaft) im zweiten Quartal fast ein Stillstand. Das dritte Quartal zeigte eine gewisse Verbesserung, aber die Branche (und die Investoren) hielten sich zurück, da Wahlen bevorstanden und die Pandemie nicht wie erwartet nachließ. Schließlich zeigte das vierte Quartal einen gewissen Aufschwung für mehrere Projektkategorien, und der M&A-Markt öffnete sich im Oktober wieder ernsthaft. Das Jahr endete stark für M&A, und der Ausblick der Branche für 2021 zeigt eine Verbesserung.

Laut Dodge Data fielen die Baubeginne im Jahr 2020 um insgesamt 10 % auf 766 Mrd. $. Nicht-Wohngebäude verzeichneten mit 24 % den größten Rückgang, ausgelöst vor allem durch Einbrüche in den Kategorien Fertigung, Gewerbe und Institutionen. Ein Lichtblick war das Segment der Lagerhäuser und Rechenzentren. Die Baubeginne bei Nicht-Gebäuden gingen um 14 % zurück, wobei die Kategorien Versorgungs-/Gasanlagen, Umwelttechnik und Sonstiges deutliche Rückgänge verzeichneten. Die Kategorie Autobahnen und Brücken (als essenziell erachtet) stieg um 8 %. Der Wohnungsmarkt verzeichnete insgesamt einen Anstieg der Baubeginne um 4 %, wobei die Baubeginne von Einfamilienhäusern um robuste 11 % zulegten.

Mit Blick auf die Zukunft erwartet die Branche, dass das viel diskutierte Infrastrukturgesetz die öffentlichen Ausgaben in der Kategorie Straßen/Brücken weiter ankurbeln wird, dass sich die Ausgaben in der Fertigung erholen werden, wenn die im Jahr 2020 auf Eis gelegten Investitionspläne fortgesetzt werden, und dass das Segment Lagerhäuser/Rechenzentren seinen starken Lauf fortsetzen wird. Dieser Optimismus spiegelt sich im Dodge Momentum Index wider, der das Jahr mit einem Sprung um 9 % auf 134 im Dezember beendete.

Die M&A-Aktivitäten beendeten das Jahr mit einer sehr starken Note, da sowohl strategische als auch finanzielle Käufer aktiv waren. Gemeinsam ist den Segmenten Engineering- und Baudienstleistungen, dass sich Strategen von nicht zum Kerngeschäft gehörenden (oft projektbezogenen) Bereichen trennen und in neue, potenziell stabilere Geschäftsbereiche investieren. Finanzielle Käufer behielten Vermögenswerte, die sie früher im Jahr verkaufen wollten, als die Multiplikatoren stiegen und die Kreditmärkte sich wieder öffneten. Auf der Käuferseite suchten Finanzunternehmen nach Firmen mit wiederkehrenden Umsätzen und Kundenausgaben, die im Gegensatz zu Investitionsbudgets/Neuanlagen an Instandhaltungsausgaben gebunden sind.

Wichtigste Schlussfolgerungen

- Branchenleistung im zweiten und dritten Quartal negativ beeinflusst

- M&A-Aktivitäten im gleichen Zeitraum deutlich reduziert

- Positiver Branchenausblick aufgrund des Infrastrukturgesetzes und des Starts verzögerter Projekte

- M&A beendeten das Jahr mit Erfolg und zeigten keine Anzeichen einer Abschwächung

- Käufer, die sich für wiederkehrende Umsätze/nicht projektbezogene Umsätze interessieren

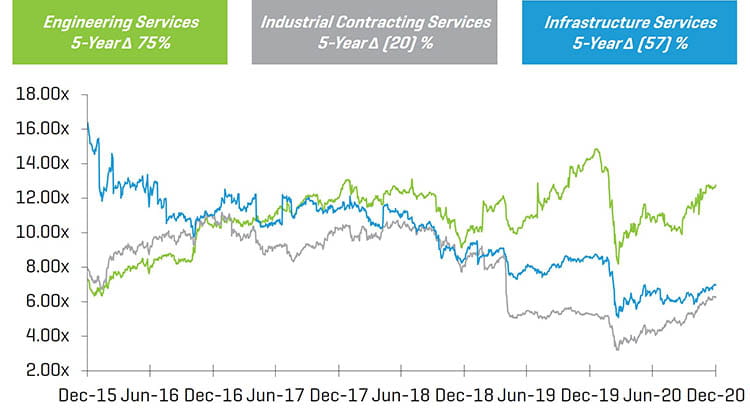

5-Jahres-Übersicht des historischen Unternehmenswerts/EBITDA-Multiplikatoren der letzten zwölf Monate

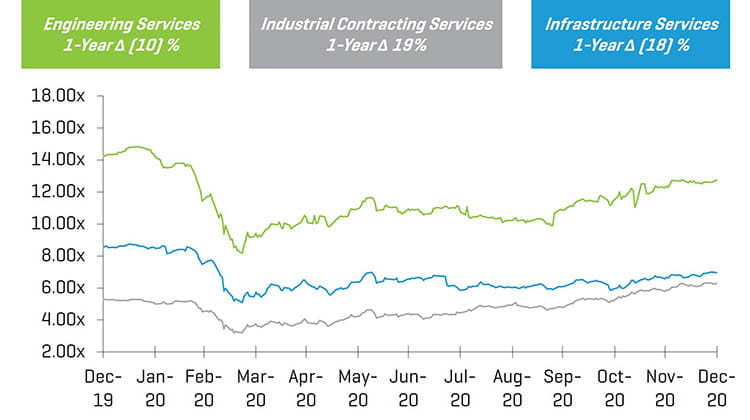

1-Jahres-Übersicht des historischen Unternehmenswerts/EBITDA-Multiplikatoren der letzten zwölf Monate

Veränderungen börsennotierter E&C-Unternehmen gegenüber dem Vorjahr

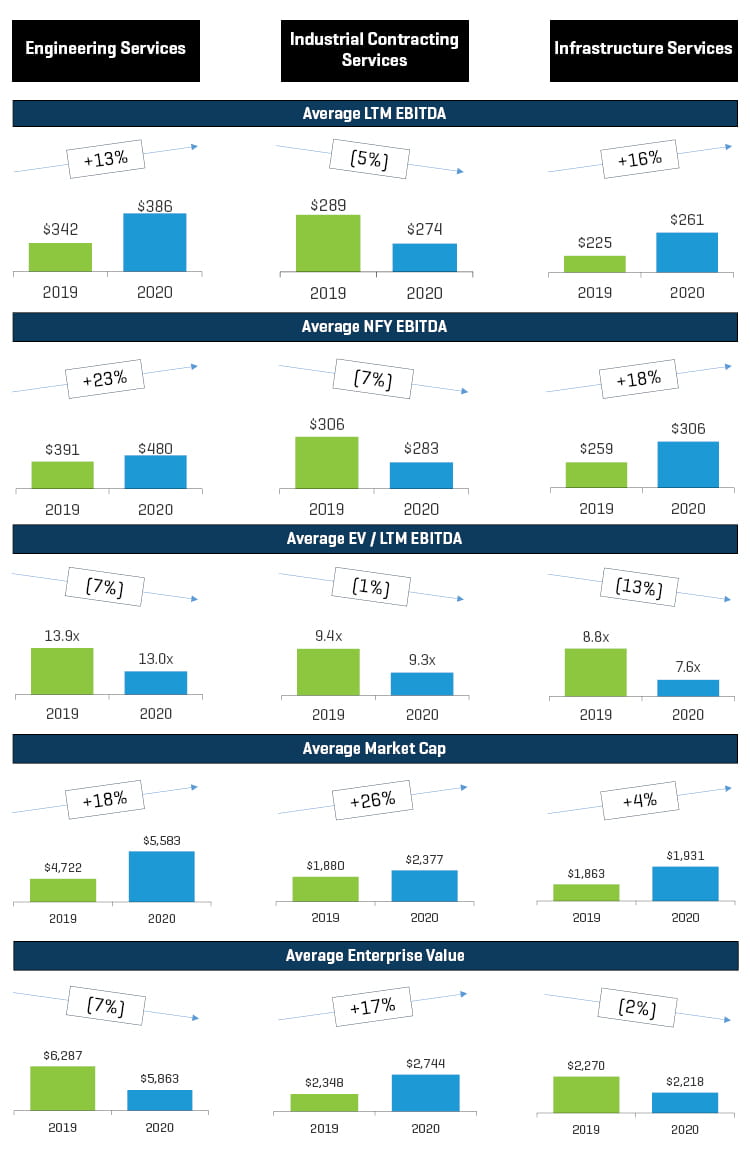

Das durchschnittliche EBITDA der letzten 12 Monate hat sich im Vergleich zum Vorjahr bei den Engineering- und Infrastruktur-Dienstleistungsunternehmen verbessert und ist bei den Industrieunternehmen leicht gesunken. Dies ist ein gutes Zeichen dafür, dass die Unternehmen den Auswirkungen der Pandemie vorerst standhalten konnten. Die EBITDA-Marge hat sich in den letzten zwölf Monaten in zwei von drei Kategorien stabil gehalten oder verbessert. Der durchschnittliche Unternehmenswert/EBITDA der letzten zwölf Monate ist gesunken. Die durchschnittliche Marktkapitalisierung ist jedoch für alle drei Kategorien gestiegen. Dies deutet auf eine positive Stimmung für den Sektor hin.

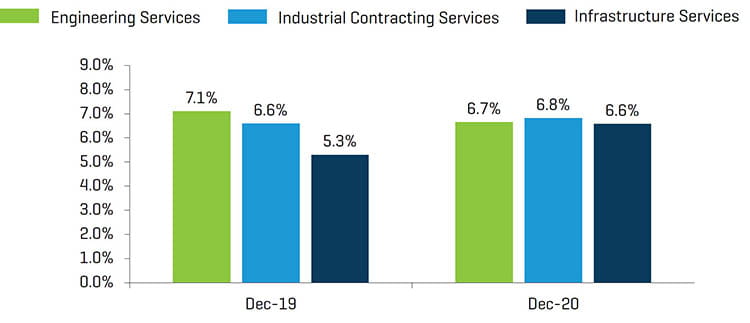

EBITDA-Marge der letzten zwölf Monate

Technische Dienstleistungen

Während das Segment zum Jahresende niedrigere EBITDA-Margen der letzten zwölf Monate verzeichnete, erholte sich die durchschnittliche Marktkapitalisierung von den Tiefständen im März.

Die M&A-Aktivität war in der ersten Hälfte des Jahres 2020 etwas gedämpft, nahm jedoch in den letzten beiden Quartalen zu. Wichtige Transaktionen waren unter anderem:

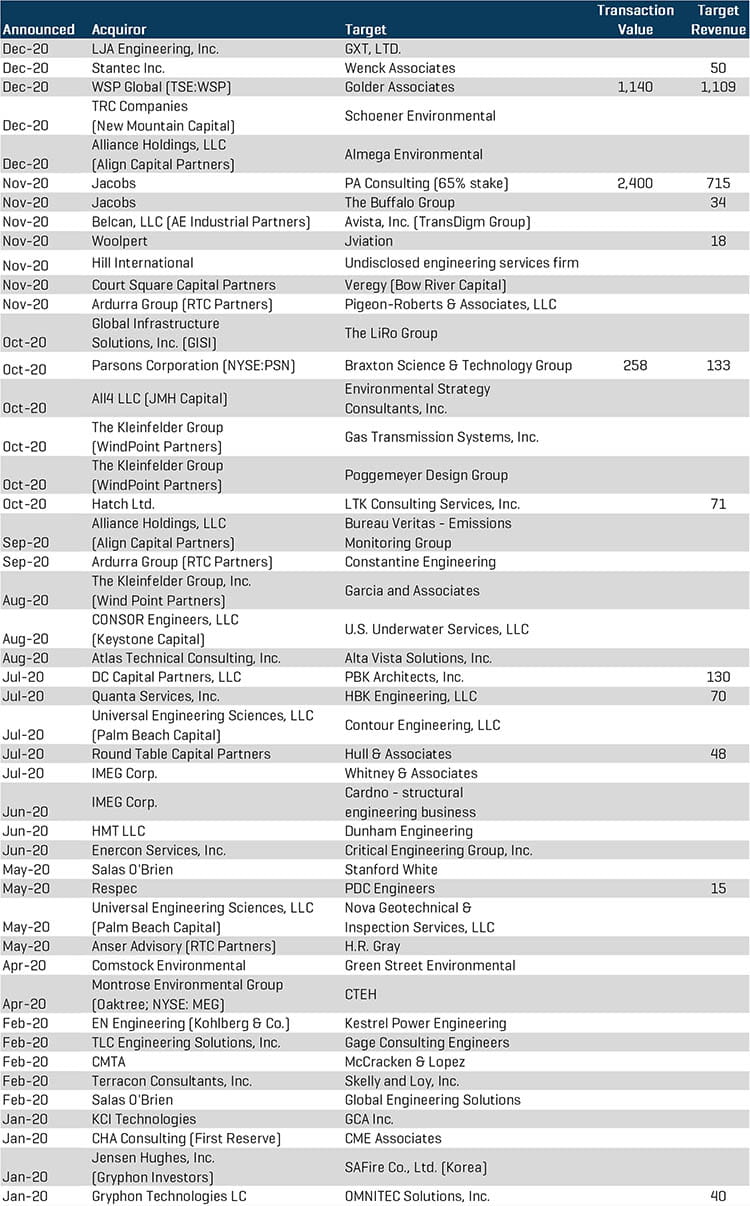

- Parsons Corp. (NYSE:PSN) setzte mit der Übernahme der Braxton Science & Technology Group sein Wachstum in den Raumfahrt-, Cyber- und Intelligence-Märkten fort. BSTG bietet kritische Produkte und fortschrittliche Engineering-Dienstleistungen für die US-Regierung und Behörden.

- Global Infrastructure Solutions, Inc. (GISI) erwarb The LiRo Group, einen Anbieter von Bau-/Programmmanagement-, Engineering- und Inspektionsdienstleistungen für staatliche und lokale Behörden und Einrichtungen.

- Jacobs Engineering Group (NYSE:J) erwarb eine 65%ige Beteiligung an PA Consulting, einem führenden britischen Beratungsunternehmen für Innovation und Transformation.

- WSP Global (WSP.TO) übernahm Golder Associates, ein in Toronto, Ontario, ansässiges Beratungs- und Engineering-Dienstleistungsunternehmen.

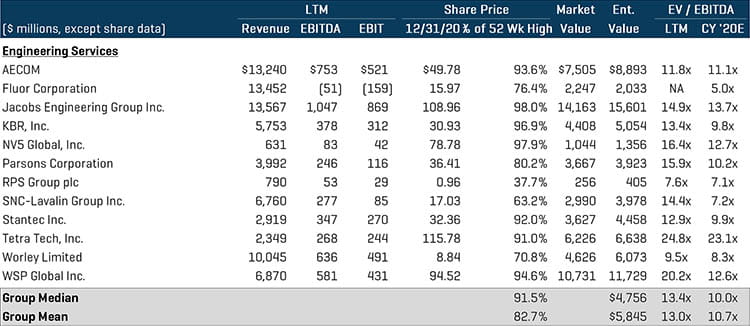

Engineering-Leistungen – Öffentliche Vergleiche1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen – Engineering-Leistungen

Industrielle Auftragsdienstleistungen und Infrastrukturdienstleistungen

Während die Performance vieler börsennotierter Unternehmen in den Segmenten Industrielle Auftragsdienstleistungen und Infrastrukturdienstleistungen in der ersten Jahreshälfte 2020 negativ beeinflusst wurde, beendeten die meisten Unternehmen das Jahr positiv mit steigenden Margen und Marktkapitalisierungen. In den letzten beiden Monaten des Jahres gab es sehr starke M&A-Aktivitäten, wobei sowohl strategische als auch Private-Equity-Firmen aggressiv investierten.

Wichtige Transaktionen waren unter anderem:

- Kohlberg & Co. erwarb GPRS Holdings von CIVC Partners. GPRS bietet Versorgungsunternehmen, Bauunternehmern, Engineering-Unternehmen und Umweltberatern Dienste zur Lokalisierung von Versorgungsanschlüssen und zum Scannen von Beton.

- Day & Zimmermann Group, Inc. erwarb Minnotte Contracting Corp. Das Unternehmen ist ein gewerkschaftlich organisiertes mechanisches Bau- und Wartungsunternehmen, das Industriekunden und Energieversorgungsunternehmen bedient.

- IES Holdings Inc. (NASDAQ: IESC) erwarb Plant Power & Control Systems, LLC und Aerial Lighting & Electric, Inc. PPCS ist ein Hersteller und Installateur von kundenspezifisch entwickelten Stromverteilungsanlagen. Aerial ist ein Elektrounternehmen, das sich auf den Entwurf und die Installation von elektrischen Systemen für Mehrfamilienhäuser spezialisiert hat.

- Comfort Systems USA, Inc. (NYSE: FIX) erwarb Starr Electric Company, Inc., einen Anbieter von Elektroinstallationen in ganz North Carolina. Comfort kündigte auch die Übernahme von BCH Holdings, Inc.an, einem Anbieter von mechanischen Vertragsdienstleistungen.

- Southland Holdings erwarb American Bridge Company und erweiterte damit erheblich die Fähigkeiten und die geografische Präsenz von Southland.

- Critical Point Capital erwarb die Sparte Kraftwerksbau von AECOM, ein Beispiel dafür, dass sich große Strategen von nicht zum Kerngeschäft gehörenden Vermögenswerten trennen, um sich auf ihre Kernkompetenzen zu konzentrieren, die oft nicht projektbezogen sind. AECOM verkaufte im Dezember auch seine Tiefbausparte an Oroco Capital.

- First Reserve Corp. übernahm The Goldfield Corporation, einen Anbieter von Bau- und Wartungsdienstleistungen für Stromversorger und Industriekunden.

- Primoris Services Corp. (NASDAQ:PRIM) erwarb Future Infrastructure Holdings, einen Anbieter von Wartungs-, Reparatur-, Upgrade- und Installationsdienstleistungen für die Telekommunikations-, Gasversorgungs- und Infrastrukturmärkte.

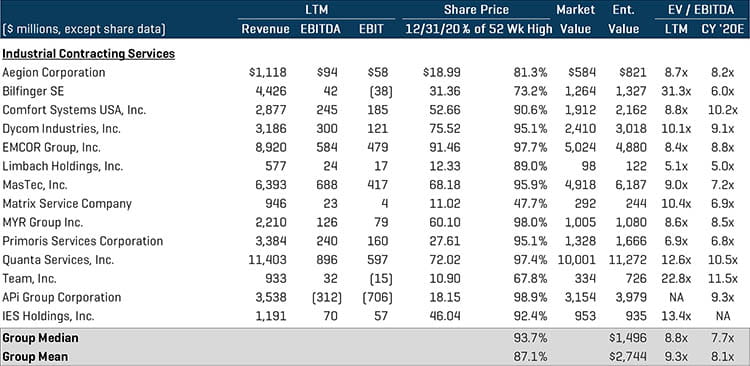

Öffentliche Vergleichswerte für industrielle Auftragsdienstleistungen1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

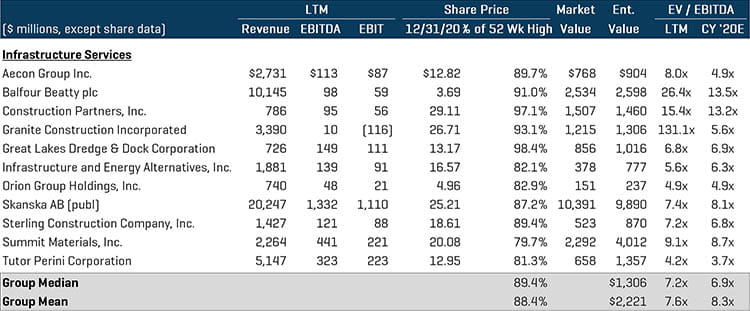

Öffentliche Vergleichswerte für Infrastrukturdienstleistungen1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen – Industrielle Auftragsdienstleistungen und Infrastrukturdienstleistungen

Europäischer Markt

Wichtige Transaktionen waren unter anderem:

- Abertis und Manulife Investment Management haben im Auftrag von John Hancock Life Insurance Company (U.S.A.) Elizabeth River Crossings HoldCo LLC von Skanska AB (OM:SKA B) erworben.

- VINCI SA (ENXTPA:DG) erwarb die Sparte Industriedienstleistungen von ACS Servicios, einschließlich der Engineering- und Bautätigkeiten, Beteiligungen an acht Konzessionen und PPPs, die sich hauptsächlich auf Energieprojekte beziehen, sowie eine Plattform für die Entwicklung neuer Projekte im Bereich erneuerbare Energien.

- Eiffage SA (ENXTPA:FGR) hat vereinbart, 49,9 % der Anteile an Toulouse-Blagnac Airport S.A. von SAS Casil Europe zu übernehmen.

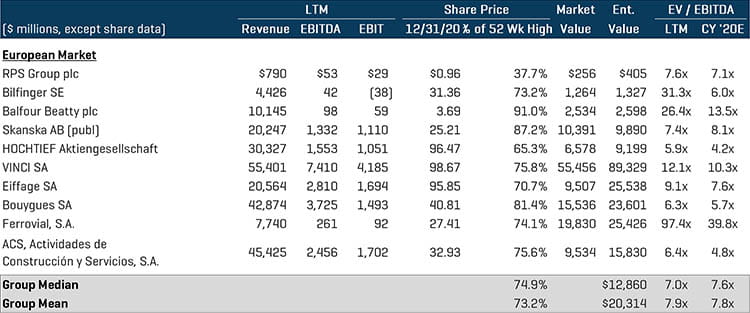

Europäischer Markt – Öffentliche Vergleichswerte1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

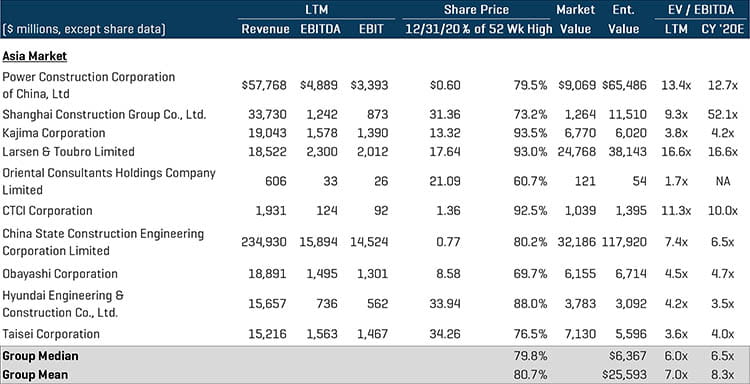

Asiatischer und indischer Markt

Wichtige Transaktionen waren unter anderem:

- Shanghai Construction Group Co., Ltd. hat vereinbart, eine Mehrheitsbeteiligung an Tianjin Housing Construction Development Group Co., Ltd. von Tianjin Jincheng State-owned Capital Investment and Operations Co., Ltd. für ca. 330 Mio. CNY zu erwerben.

- Langold Real Estate Co., Ltd. (SZSE:002305) hat vereinbart, PowerChina Real Estate Group Ltd. von Power Construction Corporation of China, Ltd (SHSE:601669) und Powerchina Construction Group Ltd. für 10,9 Mrd. CNY zu erwerben.

Asiatischer und indischer Markt – Öffentliche Vergleichswerte1