Deutsch

Deutsch

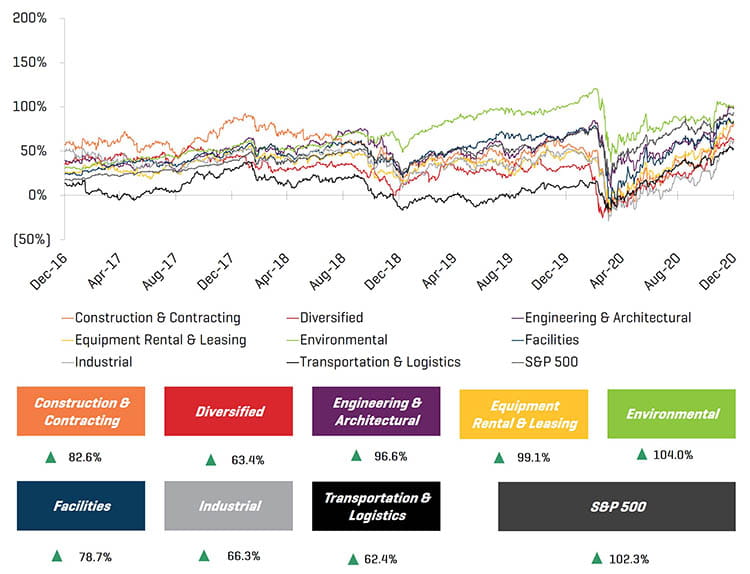

Nach einer beispiellosen ersten Jahreshälfte im Jahr 2020 erholten sich die Geschäftsaktivität, die Aktienkursentwicklung sowie M&A im Bereich der industriellen Leistungen in der zweiten Jahreshälfte stark. Die Aktienwerte erholten sich bis Dezember und näherten sich ihren Höchstständen vor Ausbruch der Covid-19-Pandemie an oder erreichten diese. Angesichts der Zinssenkungen der US-Notenbank, die die Kosten für Fremdkapital senken, und der neuen Regierung, die für 2021 und darüber hinaus massive Ausgaben mit Schwerpunkt auf der Infrastruktur vorschlägt, gehen wir von einer sehr starken Entwicklung für Industrieleistungsunternehmen aus, vom Neubau über Service/Reparatur/Wartung bis hin zu Modernisierungs- und Modifikationsprojekten.

Wichtigste Schlussfolgerungen

- Die Industrieleistungen entwickelten sich während der Covid-19-Pandemie überdurchschnittlich gut und ließen den Tiefstand der Pandemie weit hinter sich

- Starke Erholung der Aktienwerte und M&A-Aktivitäten in der zweiten Jahreshälfte 2020 – ein Zeichen des Vertrauens in den Sektor und bestimmte bediente Endmärkte

- Das Infrastrukturgesetz, die erheblichen Ausgaben der Regierung und die Unterstützung der Staatshaushalte werden 2021 und in den kommenden Jahren eine wichtige Rolle spielen und die Aktivität anspornen

Branchen-Statistiken

Historische Preisentwicklung der letzten 5 Jahre

Operative Performance und Marktentwicklung

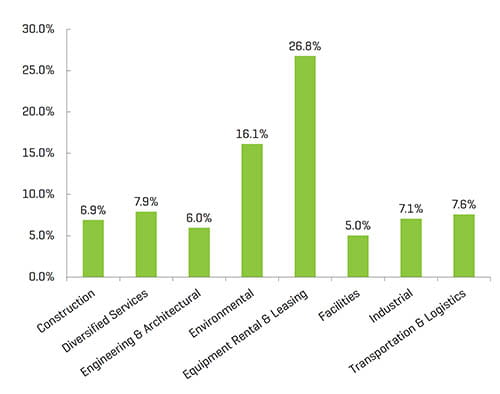

EBITDA-Marge der letzten zwölf Monate

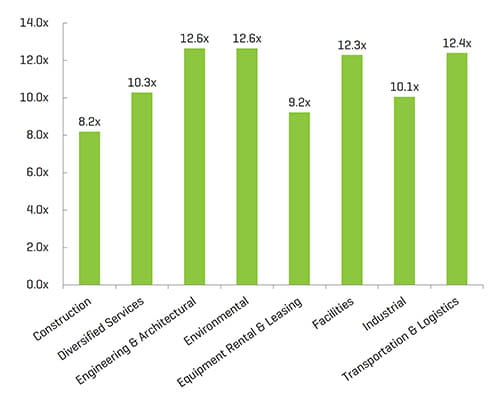

Enterprise Value/EBITDA der letzten 12 Monate1,2

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

(2) Der im Bericht aufgeführte Median der öffentlichen Vergleichswerte

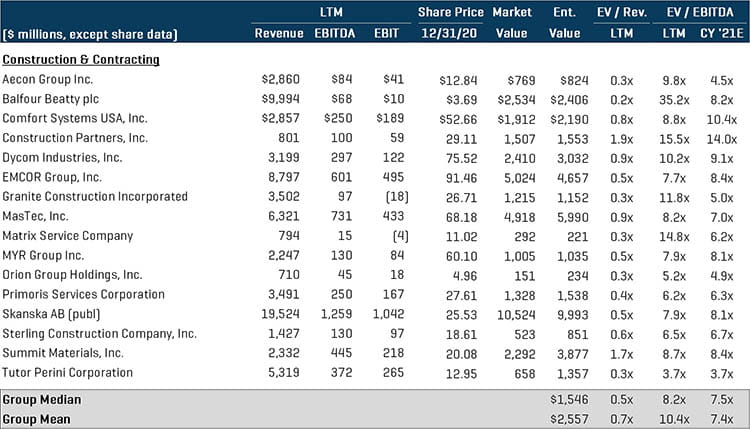

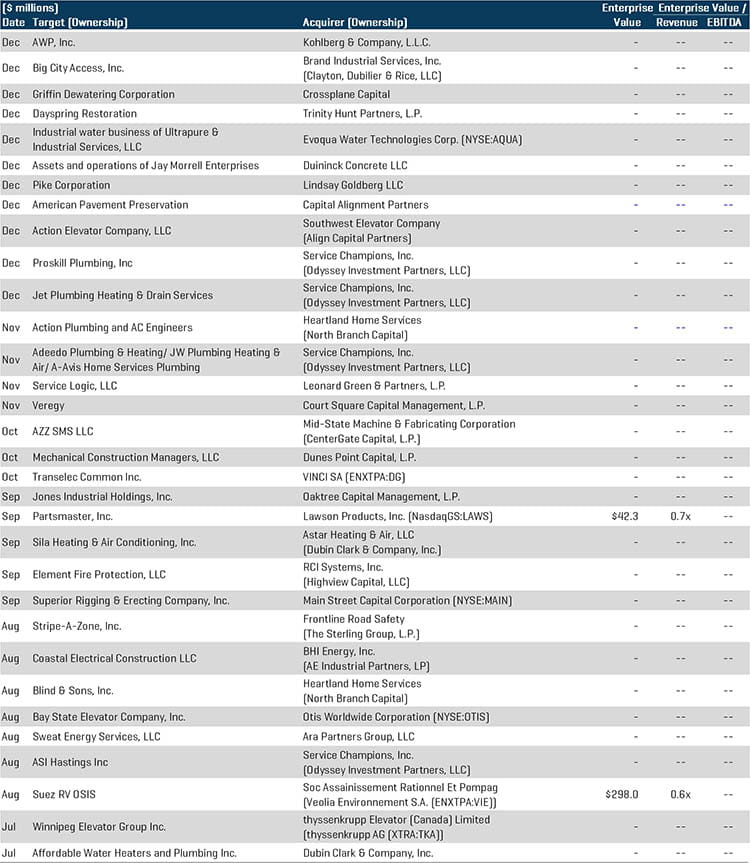

Bau- und Vertragsleistungen

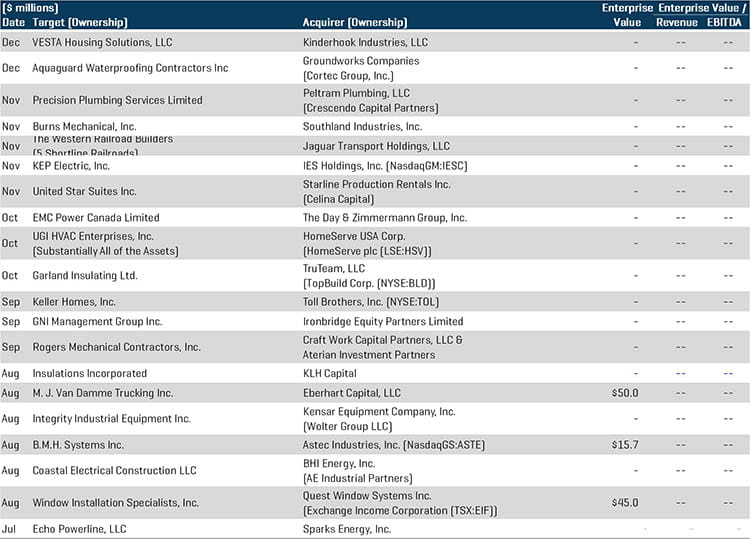

Der Sektor Bau- und Vertragsdienstleistungen war weiterhin eines der aktivsten Segmente in Bezug auf M&A-Aktivitäten, wie die anhaltende Branchenkonsolidierung durch strategische und hybride Käufer zeigt. Die Performance der Branche für den Rest des Jahres 2020 war jedoch aufgrund bestimmter Projekte, die nur langfristige Resultate produzieren, durchwachsen. Unternehmen waren stärker in von Covid-19 betroffenen Segmenten (wie Einzelhandel und Gastgewerbe) engagiert. Trotz guter Auftragslage sehen sich die Unternehmen mit Herausforderungen wie Projektverzögerungen und -stornierungen sowie Schwierigkeiten beim Erhalt von Genehmigungen konfrontiert. Viele Betriebe erhielten von den Landesregierungen mit der Einstufung „systemrelevant“ das grüne Licht, um die Arbeit wieder aufzunehmen, als sich die Wirtschaft bis Ende 2020 weiter öffnete. Zu den nennenswerten Transaktionen gehören:

- Craft Work Capital Partners, LLC, ein Joint Venture zwischen Craft Work Capital, LLC und Aterian Investment Partners, akquirierte Rogers Mechanical Contractors, Inc., einen führenden nationalen Anbieter von Leistungen in den Bereichen Mechanik, Heizungs-, Belüftungs- und Klimaanlagen und Klempnerarbeiten, der sich auf unternehmenskritische, zeitkritische und komplexe Projekte spezialisiert hat. Als Familienunternehmen in dritter Generation hat sich Rogers strategisch zu dem einzigen Maschinenbauunternehmen entwickelt, das sich auf den Markt für Distributionszentren konzentriert und von der neuen strategischen Partnerschaft mit Craft Work profitieren wird.

- IES Holdings, Inc., eine Holdinggesellschaft, die operative Tochtergesellschaften besitzt, die Elektroinstallations- und andere Infrastrukturdienstleistungen anbieten, akquirierte K.E.P. Electric, Inc., ein in Batavia, Ohio, ansässiges Elektrounternehmen, das sich auf die Planung und Installation von elektrischen Systemen für Einfamilienhäuser und Mehrfamilienhäuser spezialisiert hat. Die Übernahme von KEP setzt die Strategie von IES Holdings fort, mit bewährten Management-Teams zusammenzuarbeiten und in attraktive Wachstumsmärkte zu expandieren.

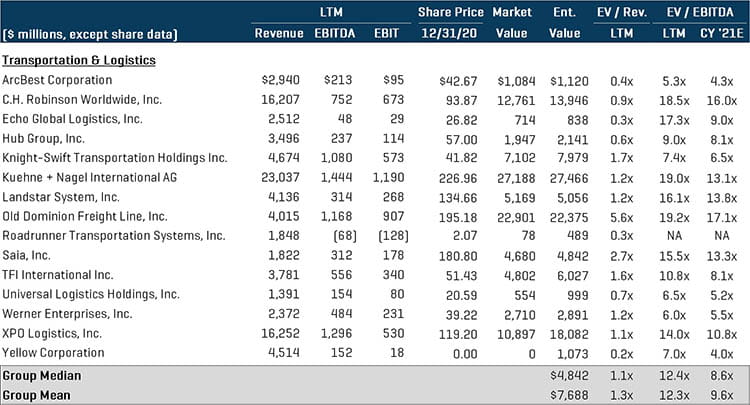

Öffentliche Vergleichswerte1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

M&A-Transaktionen auswählen

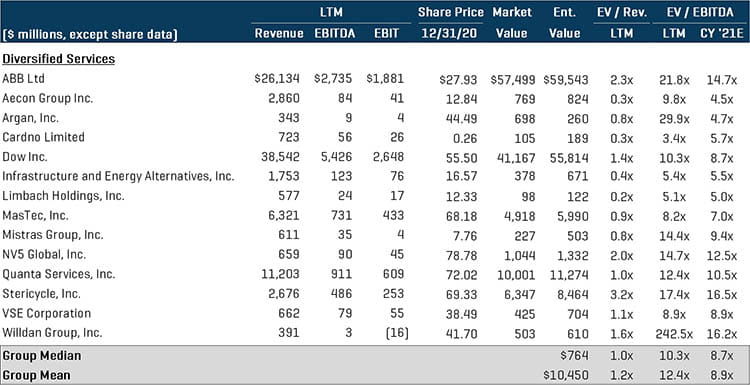

Diversifizierte Leistungen

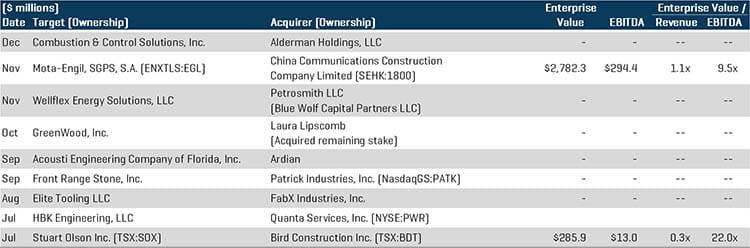

Das Segment der diversifizierten Leistungen verzeichnete im ersten Halbjahr insgesamt einen Rückgang des Transaktionsvolumens, was größtenteils auf die globale Pandemie und die daraus resultierenden wirtschaftlichen Unsicherheiten zurückzuführen ist. Im Segment kam es zu großen strategischen Übernahmeaktivitäten im Zuge der Bestrebungen von Branchenakteuren, komplementäre Leistungsangebote und -Fähigkeiten zu erwerben, sowie der Diversifizierungsbestrebungen von Private-Equity-Käufern bei industrieorientierten Portfolios. Zu den wichtigen Transaktionen zählen:

- HBK Engineering, LLC, ein voll lizenziertes, professionelles Ingenieurbüro, das von Quanta Services, Inc. (NYSE:PWR), einem führenden spezialisierten Leistungsunternehmen akquiriert. Letzteres bietet umfassende Infrastrukturlösungen für die Versorgungs-, Pipeline-, Energie- und Kommunikationsbranche. Diese Akquisition erweitert Quantas schlüsselfertige Engineering-Fähigkeiten in den Kernmärkten der Energieversorger und stärkt insbesondere die Fähigkeiten im Bereich Kommunikationstechnik.

- Stuart Olson Inc. (TSX:SOX), ein Anbieter von Bauleistungen, einschließlich vertikaler Infrastruktur und elektrischer Gebäudesysteme, wurde für 286,0 Millionen US-Dollar von Bird Construction Inc. (TSX:BDT) akquiriert, einem führenden kanadischen Bauunternehmen, das von Küste zu Küste operiert und alle wichtigen Märkte Kanadas bedient. Durch die Kombination beider Geschäftsbereiche entsteht ein Unternehmen mit einer wesentlich größeren Breite und Größe, das über Leistungen, Endmärkte und Regionen hinweg diversifiziert ist. Es wird erwartet, dass die operativen Synergien im ersten vollen Jahr zu einem Anstieg des operativen Cashflows und des bereinigten Gewinns je Aktie führen werden, was das Unternehmen dafür positioniert, nachhaltigen Wert und kontinuierliche Dividenden für die Aktionäre zu liefern.

Öffentliche Vergleichswerte1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

M&A-Transaktionen auswählen

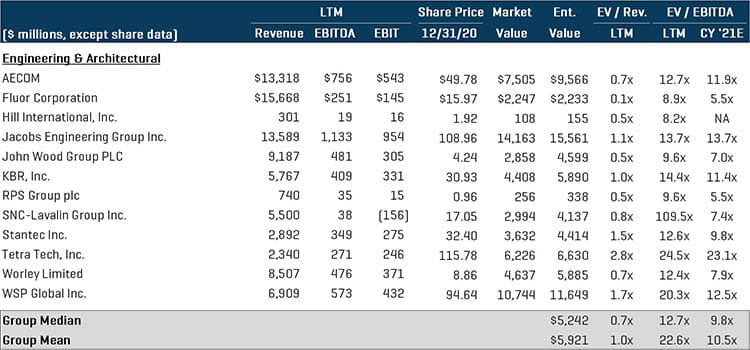

Technik- und Architekturleistungen

Zwar verzeichnete das Segment zum Jahresende niedrigere LTM EBITDA-Margen, so erholte sich die durchschnittliche Marktkapitalisierung jedoch von den Tiefständen im März. Private-Equity-Käufer waren im zweiten Halbjahr 2020 nicht nur mit spannenden aktuellen Investitionen, sondern auch mit Plattform- und Add-on-Akquisitionen aktiv. Zu den wichtigen Transaktionen von Stout [weitere Details im Bericht Engineering and Construction 2020 Year in Review] zählen:

- Die LiRo Group, ein Anbieter von Baumanagement-, Ingenieur- und Architekturleistungen, wurde von Global Infrastructure Solutions Inc., einem Bauinvestmentunternehmen, akquiriert. GISI wird LiRo mit Ressourcen versorgen, um das Wachstum voranzutreiben, sowie mit Branchenkenntnissen, um bei der Markteinschätzung und den Kundenbeziehungen zu helfen. LiRo stellt den ersten Baustein in GISIs neuer globaler Engineering- und Consulting-Plattform dar und ergänzt das derzeitige Leistungsangebot innerhalb des Bereichs Bauleistungen.

- TAM Consultants, Inc., ein professionelles Leistungsunternehmen für Tragwerksplanung, Beratung zu Gebäudeumschließungen und eine Vielzahl von Gebäudetests, wurde von Terracon Consultants, Inc übernommen. Terracon bietet Ingenieurleistungen in mehr als 150 Niederlassungen in allen 50 US-Bundesstaaten an. Die Investition von Terracon wird die Position des Unternehmens in ganz Virginia und der mittelatlantischen Region stärken und den Fokus des Unternehmens auf die Verlängerung der Lebensdauer und Effizienz bestehender Gebäude in den USA weiter vorantreiben.

Öffentliche Vergleichswerte1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

M&A-Transaktionen auswählen

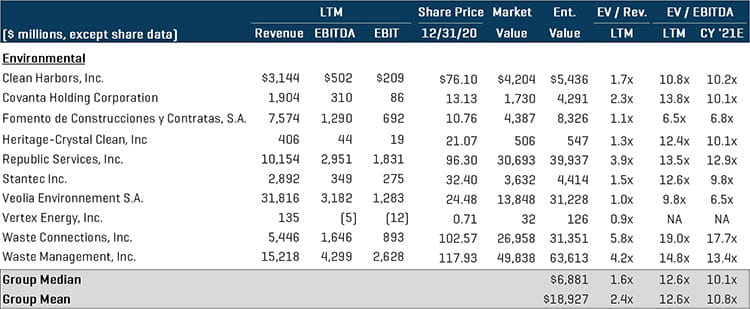

Umweltleistungen

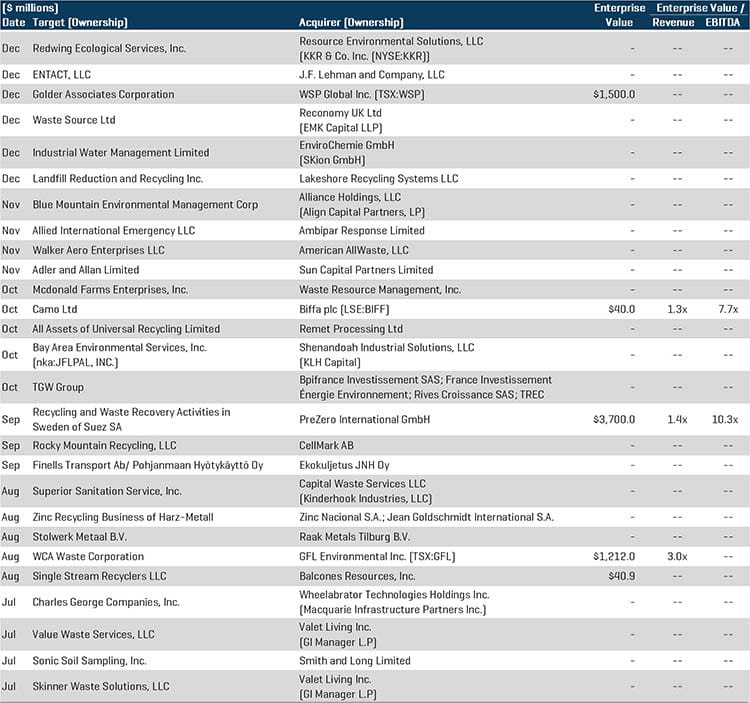

Das Segment Umweltleistungen schloss das zweite Halbjahr mit dem höchsten Vielfachen insgesamt unter den Vergleichsunternehmen für Industrieleistungen ab. Der Gesamterfolg des Segments im Jahr 2020 wurde von der Nachfrage nach Umweltdienstleistungen getragen, die von den negativen Auswirkungen der Pandemie verschont blieben. Das Segment ist bereit für weiteres Wachstum, das sich aus dem überwältigenden gesellschaftlichen Fokus auf nachhaltige und gesundheitsbewusste Umweltpraktiken und der regulatorischen Unterstützung von Gesundheit, Sicherheit und Nachhaltigkeit ergibt. Trotz der unsicheren Wirtschaftslage blieben sowohl Private-Equity-Unternehmen als auch strategische Käufer in Bezug auf M&A aktiv und führten einige branchenverändernde Transaktionen durch. Zu den wichtigen Transaktionen zählen:

- Die PreZero International GmbH, die Umweltsparte der deutschen Schwarz-Gruppe, hat das Recycling- und Verwertungsgeschäft der Suez SA (ENXTPA:SEV) in den Niederlanden, Luxemburg, Deutschland und Polen übernommen. Für Suez stellt die Transaktion einen weiteren wichtigen Schritt bei der Umsetzung des strategischen Plans zur Asset Rotation dar, der darauf abzielt, das Unternehmen als globalen, agilen, innovativen und hochtechnologischen Marktführer im Bereich Umweltleistungen zu positionieren. Die Kombination des Know-hows beider Unternehmen schafft Synergien und eine Grundlage für weiteres Wachstum für PreZero. Durch die Erweiterung des Serviceportfolios und der Standortabdeckung wird das Unternehmen einen nachhaltigen Mehrwert für seine Kunden schaffen.

- GFL Environmental Inc. (TSX: GFL), ein diversifiziertes Umweltdienstleistungsunternehmen in Nordamerika, akquirierte WCA Waste Corporation für ca. 1,2 Milliarden US-Dollar. WCA betreibt ein vertikal integriertes Netzwerk von Anlagen für feste Abfälle, darunter 37 Sammel- und Transportbetriebe, 27 Umladestationen, drei Anlagen zur Materialrückgewinnung und 22 Mülldeponien, die von über 1.000 Sammelfahrzeugen in 11 US-Bundesstaaten unterstützt werden. Die Übernahme bietet GFL attraktive Möglichkeiten, ihre geografische Präsenz zu erweitern und ihr Serviceangebot in ganz Nordamerika weiter zu diversifizieren.

Öffentliche Vergleichswerte1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

M&A-Transaktionen auswählen

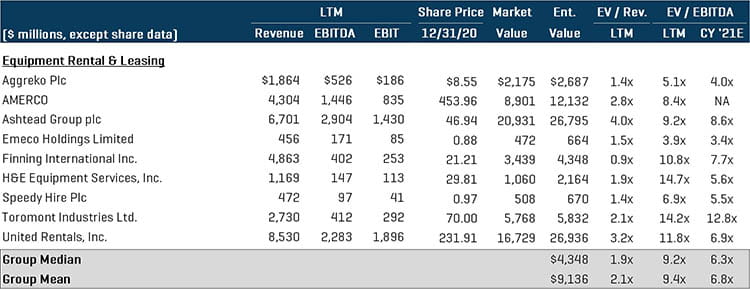

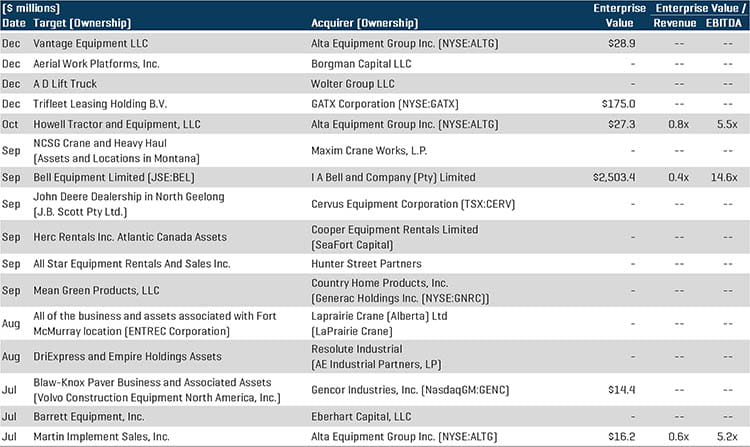

Vermietung und Leasing von Ausrüstung

Das Segment Vermietung und Leasing von Ausrüstungsgegenständen profitierte weiterhin von der Branchenkonsolidierung bei großen strategischen Serienerwerber, die Roll-up-Akquisitionen durchführen, um die geografische Präsenz, die Flottengröße und die Servicekapazitäten zu erweitern. In diesem Segment waren auch Private-Equity-Unternehmen aktiv. Da mehr Bauprojekte wieder in Betrieb genommen und durch die Pipeline entwickelt werden, wird erwartet, dass die Aktivität innerhalb des Segments Vermietung & Leasing von Geräten im Jahr 2021 zunehmen wird. Wichtige Transaktionen umfassen:

- GATX Corp. (NYSE:GATX), ein Anbieter von weltweiten Leasingleistungen für Schienenfahrzeuge, hat Trifleet Leasing Holding B.V., den viertgrößten Tankcontainer-Vermieter weltweit, akquiriert. Die Transaktion mit einem Wert von rund 175,0 Mio. US-Dollar ergänzt das bestehende Waggon-Leasinggeschäft von GATX und teilt die Unternehmenskultur, die auf ein Höchstmaß an Sicherheit, Qualität, Kundenservice und umweltfreundlicher Leistung ausgerichtet ist.

- Bell Equipment Ltd. (JSE:BEL) wurde von I A Bell and Company (Pty) Ltd. für ca. 2,5 Mrd. US-Dollar akquiriert. Bell Equipment wurde 1954 gegründet und fertigt und vertreibt Materialtransportgeräte hauptsächlich für die Land- und Forstwirtschaft, die Abfallwirtschaft und die Baubranche. Die Akquisition von Bell Equipment durch I A Bell steht im Einklang mit der Wachstumsstrategie des Unternehmens und versetzt das Unternehmen in die Lage, sein Angebot an Ingenieurleistungen weltweit zu erweitern.

Öffentliche Vergleichswerte1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

M&A-Transaktionen auswählen

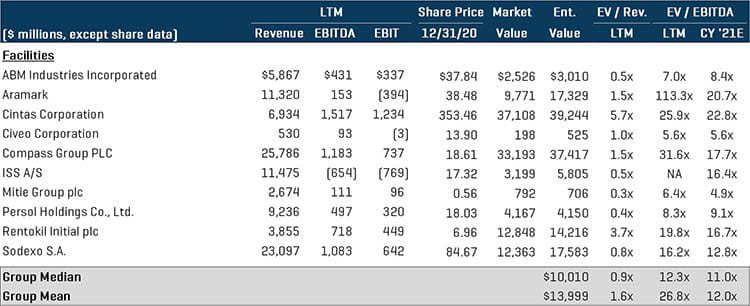

Facilities Services

In der zweiten Jahreshälfte waren in diesem Bereich mehrere Roll-up-Strategien unter interessierten Käufern zu beobachten, da die Gesundheits- und Sicherheitsvorkehrungen von Geschäftsgebäuden nach wie vor von größter Bedeutung sind, wenn die Menschen in die Büros zurückkehren. Die Branche erlebte weiterhin eine Konsolidierung, da Käufer mehrere Akquisitionsziele verfolgten, um bestehende Plattformen weiter auszubauen. Zu den wichtigen Transaktionen zählen:

- Die Serco Group Pty Limited hat bekannt gegeben, dass sie einen Kaufvertrag zur Akquisition von Facilities First Australia Pty Ltd., einem Unternehmen für Reinigung, Wartung und Gebäudemanagement, für ca. 76,5 Mio. US-Dollar abgeschlossen hat. Die Transaktion ist noch im Gange und wird voraussichtlich im zweiten Quartal 2021 abgeschlossen sein. Nach Abschluss der Transaktion wird der Zusammenschluss von Serco und Facilities First Serco Australia in die Lage versetzen, eine signifikante Pipeline an neuen Möglichkeiten zu erschließen und die Reichweite des Unternehmens in Australien weiter auszubauen.

- Pride & Service Elevator, Inc., ein Anbieter von Aufzugswartung, -reparatur und damit verbundenen Leistungen, wurde von Arcline Investment Management übernommen, einer Private-Equity-Firma, die sich auf Kontrollinvestitionen in Auskäufen im mittleren Marktsegment spezialisiert hat. Die Übernahme von Pride & Service Elevator ist eine weitere in einer Reihe von Akquisitionen, die Arcline im Jahr 2020 in diesem Sektor getätigt hat. Das Unternehmen erwarb Unitec Elevator und Jersey Elevator bereits im Mai bzw. im August.

Öffentliche Vergleichswerte1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

M&A-Transaktionen auswählen

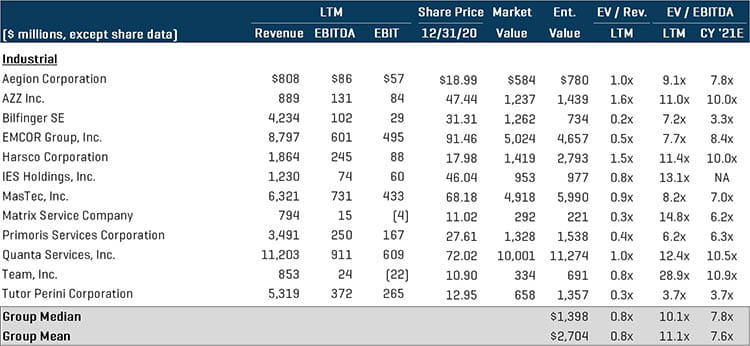

Industrieleistungen

Während die Performance vieler börsennotierter Unternehmen in den Segmenten „Industrielle Auftragsdienstleistungen“ und „Infrastrukturleistungen“ in der ersten Jahreshälfte 2020 negativ beeinflusst wurde, schlossen die meisten Unternehmen das Jahr positiv mit steigenden Margen und Marktkapitalisierungen. In den letzten beiden Monaten des Jahres gab es sehr starke M&A-Aktivitäten, wobei sowohl strategische als auch Private-Equity-Firmen aggressiv investierten. Zu den wichtigen Transaktionen zählen:

- BrandSafway, ein Anbieter von spezialisierten Bauleistungen für die Endmärkte Industrie, Gewerbe und Infrastruktur, hat Big City Access, ein Portfoliounternehmen der Rock Hill Capital Group, akquiriert. Big City Access wurde 2002 gegründet und hat seinen Hauptsitz in Houston. Das Unternehmen ist ein führender Anbieter von Gerüsten und anderen Zugangslösungen auf dem texanischen Markt für gewerbliche Bauvorhaben. Für BrandSafway ist die Akquisition von Big City der jüngste Schritt in seinem umfangreichen Investitions- und Akquisitionsprozess, der zu schnellem Wachstum und globaler Expansion führt. Namen wie der niederländische Stahlbeschichtungsspezialist Venko sind bereits Teil des wachsenden Geschäftsportfolios von BrandSafway.

- Pike Corp., einer der größten Anbieter von Infrastrukturlösungen für Versorgungsunternehmen in den USA, wurde von Lindsay Goldberg akquiriert, einer führenden privaten Investmentfirma, die sich auf Partnerschaften mit Familien, Gründern und Managementteams konzentriert. Die Akquisition verschafft Pike Zugang zu wichtigen Ressourcen, um das bedeutende Wachstum und die strategischen Initiativen des Unternehmens weiter zu beschleunigen.

Öffentliche Vergleichswerte1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

M&A-Transaktionen auswählen

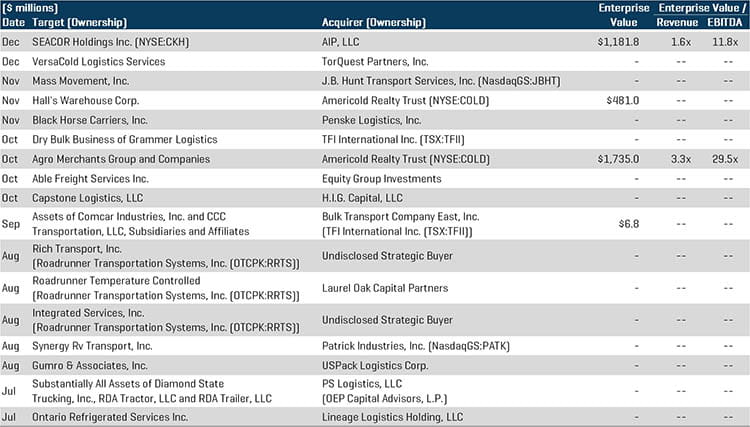

Transport und Logistik

Sowohl strategische als auch Private-Equity-Käufer tätigten in der zweiten Jahreshälfte mehrere nennenswerte Transaktionen, da die anvisierten Unternehmen von dem starken Rückenwind der Branche profitieren und Wachstumsinitiativen durchführen wollen. Die pandemiebedingte Verlagerung von traditionellen stationären Märkten zu Online-Plattformen trug zum Anstieg der Aktivitäten in diesem Bereich bei. Qualitativ hochwertige Transport- und Logistikanlagen waren gefragt, da sich die Wirtschaft angesichts der pandemiebedingten Rezession stark auf die Transport- und Logistikbranche stützte. Zu den wichtigen Transaktionen zählen:

- SEACOR Holdings Inc., ein Anbieter von integrierten Logistik- und Binnenschifffahrtsdienstleistungen, wurde für ca. 1,2 Mrd. US-Dollar von AIP, LLC, einer in New York ansässigen Private-Equity-Firma, die sich auf den Kauf, die Verbesserung und das Wachstum von Industrieunternehmen konzentriert, akquiriert. Die Transaktion ergänzt die einzigartige, diversifizierte Plattform SEACOR und nutzt gleichzeitig die Investment- und Betriebserfahrung von AIP bei der Verfolgung von Branchenkonsolidierungen und anderen Wachstumsmöglichkeiten.

- Americold Realty Trust (NYSE:COLD), ein Eigentümer und Betreiber von Kühllagern, hat den weltweit viertgrößten Betreiber von temperaturgeführten Lagern, Agro Merchants Group, für 1,7 Mrd. US-Dollar akquiriert. Der Transaktion gingen mehrere Transaktionen in den vergangenen beiden Jahren voraus, da der in Atlanta ansässige Real Estate Investment Trust sein Netzwerk durch Akquisitionen weiter ausbaut. Der Zusammenschluss stellt für Americold eine einzigartige Gelegenheit dar, ein globales Portfolio von institutioneller Qualität zu erwerben, erleichtert den strategischen Eintritt in Europa und fügt ergänzende Standorte in den USA, Südamerika und Australien hinzu.

Öffentliche Vergleichswerte1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

M&A-Transaktion auswählen