Français

Français

L’indice S&P 500 a gagné 11,7 % au cours du quatrième trimestre de 2020, tandis que les actions des sociétés du secteur des services de santé et des sciences de la vie que nous suivons dans le présent rapport ont enregistré de bons résultats au cours du trimestre, avec une hausse de 18,9 %. Les services de santé et sciences de la vie ont même surperformé le NASDAQ à forte intensité technologique au cours du trimestre, qui était en hausse de 15,7 %. L'optimisme quant à l'efficacité à 95 % des vaccins de Moderna et Pfizer semble avoir renforcé la confiance dans un contexte de reprise économique rapide en 2021 et a redressé le marché dans son ensemble.

Par rapport à l'année 2020, le S&P 500 a augmenté de 16,3 %, l'univers des services de santé et sciences de la vie de Stout a enregistré une hausse de 25,4 % et le NASDAQ a augmenté de 43,6 %, sa meilleure performance depuis 2009.

Services de santé

Les segments des services de soins de santé spécialisés dans le suivi de soins actifs ont enregistré les meilleures performances au quatrième trimestre, la performance de prix médians des hôpitaux (+ 32,9 %), de la santé comportementale (+ 28,6 %) et des établissements de soins infirmiers qualifiés (+ 31 %) se redressant de manière significative par rapport aux très bas niveaux atteints en raison des infections au COVID-19, au report des interventions non urgentes ainsi qu'à la baisse du nombre de patients en raison des craintes liées à la COVID et aux décès des suites de cette même maladie.

Les hôpitaux ont également réalisé de bonnes performances toute l'année, le prix médian augmentant de 18,5 % en raison de l'enthousiasme à l'idée d'une reprise à terme des interventions non urgentes, lesquelles enregistreront probablement un pic en 2021 compte tenu du déploiement des vaccins, du soulagement post-électoral et probablement de la chasse aux bonnes affaires dans un marché où de nombreux titres du secteur technologique par exemple, sont évaluées à de très hauts niveaux. Nous pensons également que l'industrie hospitalière a rationalisé et éliminé à un certain niveau les capacités excédentaires.

Les actions de santé comportementale ont bondi de 51,3 % en 2020 grâce à la très bonne performance d'Acadia Healthcare, de DLH Holdings et de ModivCare. Les actions des établissements de soins infirmiers n'ont pas été aussi performantes, compte tenu de la baisse du nombre de patients qui mettra plus de temps à se rétablir et qui a chuté de 23,2 %.

Dans un article publié par Barron's le 19 juin 2020, il est affirmé que « Le comité de la Chambre des représentants chargé de superviser la réponse américaine à la pandémie de coronavirus a lancé une enquête sur les cinq plus grands groupes de maisons de retraite médicalisées, demandant des données détaillées sur leur gestion des décès et des opérations liées à la COVID-19 sur site. » Selon ce même article, 40 % des décès des suites de la COVID sont à déplorer parmi les résidents des maisons de retraite, ce qui n'aide évidemment pas le secteur. Cela étant dit, nous savons que ces établissements continueront de jouer un rôle important dans le secteur de la santé au fil du temps, tout comme les soins à domicile. Ces prestataires adapteront probablement leurs modèles de traitement pour admettre des patients nécessitant des soins plus lourds à mesure que la technologie s'améliorera et offrent des services supplémentaires pour les patients transférés hors des services des soins intensifs, plus coûteux.

La gestion des cabinets médicaux a augmenté de 34,8 % au quatrième trimestre et de 26,4 % pour l'année. Ce groupe a obtenu des résultats mitigés, car les groupes qui contractaient des risques se sont probablement bien comportés, tandis que les honoraires des fournisseurs de services axés sur les procédures facultatives ont eu un impact considérable sur les revenus et la rentabilité. La plupart de nos clients dans ce secteur, tels que les cabinets de dermatologie, d'ophtalmologie, de dentisterie, d'ortho-rachis et en douleur interventionnelle, qui effectuent des procédures d'intervention non urgentes, reviennent tout juste aux niveaux pré-COVID avec un niveau assez stable d'un mois à l'autre. L'acquisition de Miami Beach Medical par Sun Capital pour plus de 500 millions de dollars US1 et l'acquisition par United Surgical Partners de 45 ASC auprès de Surgical Center Development, Inc. pour 1,1 milliard de dollars US, ont fait partie des transactions les plus importantes réalisées dans ce segment au cours du trimestre. Gryphon Investors a également fait l'acquisition du réseau de rééducation physique de Silver Oak Services Partners pour un prix non divulgué.

Les actions des technologies de l'information de la santé ont augmenté de 23 % au quatrième trimestre 2020 et de 47 % pour l'année 2020. Teladoc a augmenté de 138 % pour l'année et a fait l'acquisition d'InTouch, mais a glissé de 8,8 % au quatrième trimestre, probablement en raison des prises de bénéfices et au fur et à mesure que les actualités concernant le vaccin sont devenues plus positives, ce qui a eu un impact sur le besoin perçu de la télémédecine et a soulevé la question de savoir si toutes les formes de télémédecine continueront d'être remboursées après la pandémie de COVID. HCIT a réalisé de bonnes performances dans tous les domaines, que ce soit pour les entreprises axées sur la bioinformatique et le stockage dans le cloud, les scripts électroniques ou la technologie pour des résultats basés sur la valeur.

Dispositifs médicaux et sciences de la vie

Les actions des dispositifs médicaux et des fournitures hospitalières ont augmenté de 13,2 % et 9,3 % au cours du trimestre et de l'année, respectivement ; ce groupe a enregistré une surperformance stable pendant de nombreuses années et n'a pas été aussi impacté pendant la COVID que les secteurs des services de santé. Les dispositifs utilisés dans les procédures médicales non urgentes ont été impactés, mais les fluides et les pompes à perfusion, les seringues, les appareils utilisés dans la chirurgie vasculaire cardiaque, neurologique et périphérique ainsi que les fournitures médicales utilisées pour les EPI et les applications respiratoires ont enregistré une hausse.

L'acquisition par Teleflex de Z-Medica, un fabricant de produits hémostatiques chirurgicaux et de pansements pour plaies, pour 525 millions de dollars US, a fait partie des transactions importantes du secteur durant le trimestre. Steris a également fait l'acquisition de Key Surgical, l'un des principaux fournisseurs mondiaux de produits de traitement stérile, de salle d'opération et d'endoscopie, pour 850 millions de dollars US.

Les diagnostics moléculaires, les outils et les laboratoires cliniques ont enregistré une augmentation de 8,1 % et 39,5 % pour le trimestre et l'année, respectivement ; ce groupe compte certains des bénéficiaires des tests COVID et d'autres indications ainsi que des développeurs de diagnostics basés sur l'ADN se rapprochant des centres de soins, tels que GenMark (+ 203 % sur l'année.) L'acquisition par Exact Sciences de Thrive Earlier Detection, une société dotée d'une technologie de biopsie liquide (du sang par exemple, par opposition au prélèvement d'un échantillon de tissu d'une tumeur solide) pour la détection précoce du cancer, est selon nous une transaction très intéressante dans ce secteur. L'espoir ici est qu'un jour nous pourrons détecter des cancers mortels comme le cancer du pancréas, de l'ovaire et certains types de cancer du sein, à un stade beaucoup plus précoce pour permettre la prévention et le traitement curatif.

Stout a également collaboré activement avec des fabricants sous contrat de dispositifs médicaux et pharmaceutiques où nous voyons de nombreuses opportunités de croissance. Stout vient d'annoncer que nous avons conseillé Life Science Outsourcing dans le cadre de son partenariat (vente majoritaire) avec Public Pension Capital et nous représentons actuellement des clients supplémentaires dans le secteur. Par ailleurs, nous avons vu que Cirtec/3i a fait l'acquisition de NovelCath.

Les spécialités pharmaceutiques ont augmenté de 22,3 % au cours du trimestre, mais sont en baisse de 6,8 % pour l'année. Mallinckrodt, en particulier, a chuté de 94,2 % à la suite des actualités relatant la responsabilité relative au gel Medicaid Acthar, les contentieux portant sur les opioïdes et les problèmes de faillite. Endo International PLC a fait l'acquisition de BioSpecifics pour 658 millions de dollars US au cours du trimestre, qui fabrique la collagénase injectable Xiaflex pour la contracture de Dupuytren et la maladie de La Peyronie.

Les secteurs les moins performants de la santé au quatrième trimestre ont été Biotech (-10 %) et Big Pharma (+ 0,3 %). De toute évidence, les fabricants de vaccins COVID, tels que Pfizer et Johnson and Johnson, ont enregistré de meilleurs résultats, mais l'économie (chômage et assurances), l'expiration des brevets, la responsabilité relative aux produits, le droit du grand nombre et les préoccupations politiques concernant le prix des médicaments continueront de peser sur ces secteurs par intermittence. La biotechnologie et la pharmacie ont enregistré une hausse de 3 % et de 3,7 %, respectivement, pour toute l'année 2020.

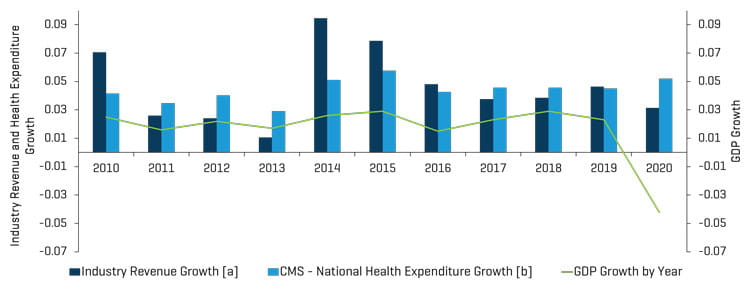

Dans le tableau ci-dessous, vous pouvez voir que l'univers des entreprises de la santé de Stout a vu ses revenus augmenter de 3,1 % en 2020, alors que le PIB réel de l'économie américaine a diminué de plus de 3 % en raison de l'impact de la COVID-19.

Croissance historique des revenus des segments surveillés par Stout par rapport aux dépenses de santé annuelles et à la croissance du PIB

Remarques :

[a] Pour chaque période, le chiffre d’affaires total correspond à la somme de toutes les sociétés comparables figurant dans l’annexe (Analyse des sociétés ouvertes de santé).

[b] CMS suit les comptes nationaux des dépenses de santé (NHEA), qui correspondent aux estimations officielles des dépenses totales de santé aux États-Unis chaque année.

Source : www.cms.gov, tableaux NHEA historiques et projetés.

Actualités et perspectives du marché des fusions et acquisitions dans le secteur de la santé

Points à retenir sur le marché des fusions et acquisitions :

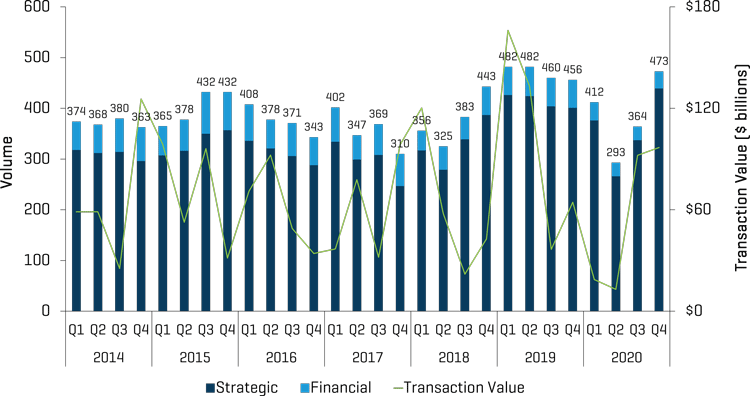

- L'activité des fusions et acquisitions a rebondi au dernier trimestre 2020. Le volume des transactions au quatrième trimestre était de 473 transactions annoncées et/ou conclues, soit une légère augmentation par rapport au quatrième trimestre de l'année dernière (456 transactions), et une amélioration considérable par rapport aux deuxième et troisième trimestres de 2020, qui avaient respectivement enregistré 293 et 364 transactions. Les 293 transactions du deuxième trimestre représentaient le niveau trimestriel le plus bas enregistré depuis au moins 2014. Près de la moitié des 109 bonds séquentiels du nombre de transactions au 4e trimestre de 2020 ont eu lieu dans le secteur de la gestion des cabinets médicaux, où un large éventail de modules complémentaires ont fermé, lesquels avaient probablement été reportés en raison de l'impact de la COVID sur l'activité. Ces acquisitions ont été réalisées dans les domaines de la dermatologie, de l'ophtalmologie, des allergies et des maladies infectieuses, de l'ORL, des centres d'imagerie, des centres chirurgicaux, des soins dentaires, des soins d'urgence, des soins primaires, de la santé des femmes et des soins des plaies.

- La valeur globale des transactions annoncées et/ou conclues au quatrième trimestre s'est élevée à plus de 96 milliards de dollars US par rapport aux 64 milliards de dollars US de l'année précédente, grâce à l'acquisition d'Alexion Pharmaceuticals par AstraZeneca PLC pour plus de 40 milliards de dollars US. Par ailleurs, nous tenons à mentionner que les valeurs d’entreprise ne sont pas reportées pour de nombreuses transactions privées, afin de renforcer la fiabilité du nombre total de transactions en tant qu’indicateur. D’un autre côté, les transactions les plus importantes impliqueront généralement un acheteur public.

- Nous notons également que la moitié des 20 transactions les plus importantes en valeur monétaire concernaient la biotechnologie et la pharmacie, étant donné la taille de l'industrie et le fait que les entreprises de ces secteurs accèdent généralement aux marchés publics plus tôt dans leur cycle de vie (pré-revenus) alors que cela n'est généralement pas le cas des prestataires de service.

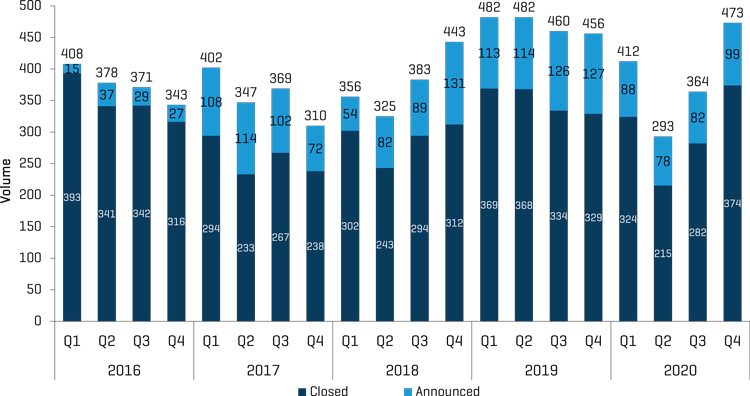

- Les 374 transactions conclues au quatrième trimestre ont représenté le chiffre le plus élevé constaté depuis début 2016. 99 transactions ont été annoncées au quatrième trimestre, contre 127 au quatrième trimestre de 2019.

- Le total des transactions annoncées et conclues en 2020 était de 1 542, soit une baisse de 17,9 % par rapport à 1 880 en 2019. Nul doute que la pandémie COVID-19 a eu un effet important en retardant l'annonce et la clôture des transactions tout au long de 2020 et nous prévoyons une hausse des transactions en 2021. La valeur totale des transactions annoncées et/ou conclues était de 220 milliards de dollars US en 2020, soit une baisse de 44,9 % en raison des grandes fusions pharmaceutiques annoncées et/ou conclues au cours des deux premiers trimestres de 2019 et de la diminution du flux de transactions causée par la COVID-19.

Opérations de fusions et acquisitions au 4e trimestre 2020 : volume et valeur

Source : S&P Capital IQ et recherches sectorielles de Stout

Opérations de fusions et acquisitions historiques : annoncées vs conclues

Source : S&P Capital IQ et recherches sectorielles de Stout

Analyse de l’activité de fusions et acquisitions du sous-secteur de la santé

L'activité des fusions et acquisitions dans tous les secteurs a repris depuis le 3e trimestre 2020.

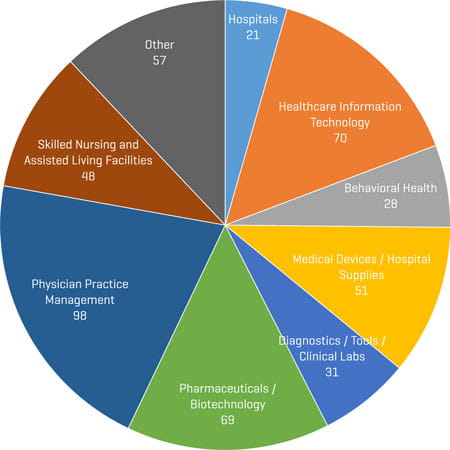

Opérations de fusions et acquisitions par segment du 4e trimestre 2020

Source : S&P Capital IQ et recherches sectorielles de Stout

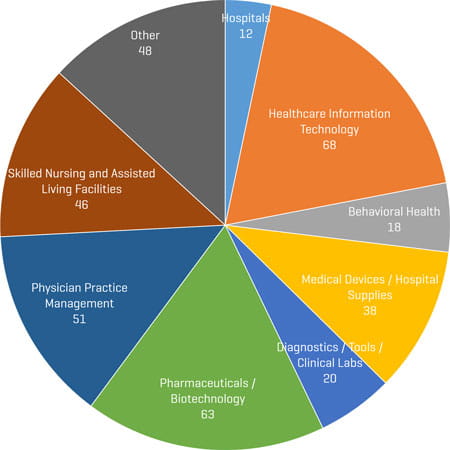

Opérations de fusions et acquisitions par segment du 3e trimestre 2020

Source : S&P Capital IQ et recherches sectorielles de Stout

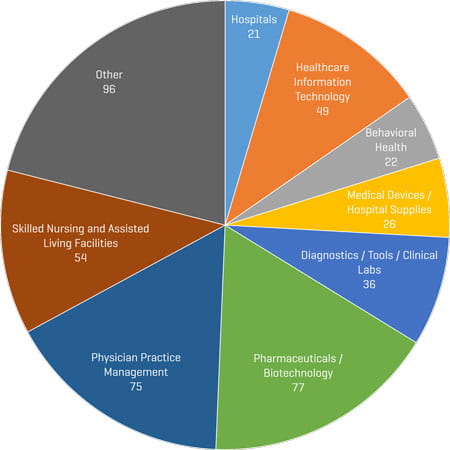

Opérations de fusions et acquisitions par segment au 4e trimestre 2019

Source : S&P Capital IQ et recherches sectorielles de Stout

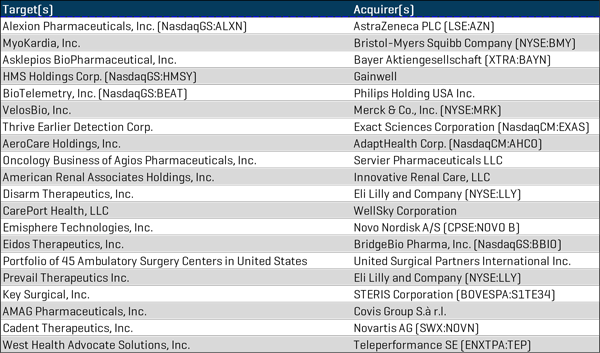

Transactions de fusions et acquisitions notables au 4e trimestre 2020

AstraZeneca (LSE : AZN) a annoncé son accord définitif en vue de l'acquisition d'Alexion Pharmaceuticals (NasdaqGS : ALXN). AstraZeneca, par le biais de cette acquisition, créera une plus grande présence scientifique en immunologie, étendra son expansion géographique, améliorera sa croissance et sa rentabilité. Achat d'Alexion Pharmaceuticals par AstraZeneca pour 39 milliards de dollars US

Bristol Myers Squibb (NYSE : BMY) a annoncé son accord définitif pour l'acquisition de Myokardia (Nasdaq : MYOK) pour 13,1 milliards de dollars US ou 225,00 dollars US par action en numéraire. L'acquisition renforce le portefeuille, le pipeline et les capacités scientifiques de BMY et générera une croissance significative à long terme.

Asklepios BioPharmaceutical a été racheté par Bayer Aktiengesellschaft (XTRA : BAYN) pour un maximum de 4 milliards de dollars US. L'acquisition soutiendra la plateforme de thérapie cellulaire et génique de Bayer.

Gainwell soutenu par Veritas Capital a fait l'acquisition de HMS Holdings Corp (NasdaqGS : HMSY), un fournisseur de solutions de technologie, d'analyse et d'engagement de pointe qui aide les organisations à réduire les coûts et à améliorer les résultats en matière de santé.

Philips a annoncé son acquisition de BioTelemetry (NasdaqGS : BEAT) qui correspond parfaitement au portefeuille de soins cardiaques de Philips et à sa stratégie visant à transformer la prestation de soins sur tout le spectre de la santé grâce à des solutions intégrées.

Merck & Co., Inc. (NYSE : MRK) a annoncé qu'il va acquérir VelosBio, qui développe le VLS-101, un conjugué anticorps-médicament ciblant le ROR1 qui est évalué en phase 1 et pour un essai clinique de phase 2 en vue de traiter des patients atteints d'hématies malignes et de tumeurs solides, respectivement.

Exact Sciences Corporation (NasdaqCM : EXAS) a annoncé son acquisition de Thrive Earlier Detection pour plus de 2 milliards de dollars US. Cette acquisition positionnera Exact Sciences en tant que leader du dépistage sanguin de plusieurs cancers.

Le fournisseur d'équipement à domicile AdaptHealth (Nasdaq : AHCO) a conclu un accord définitif pour l'acquisition de AeroCare Holdings, une plateforme de distribution d'équipement médical respiratoire et à domicile reposant sur la technologie pour environ 2 milliards de dollars US.

Agios Pharmaceuticals a annoncé la vente de son activité d'oncologie à Servier Pharmaceuticals pour un paiement initial de 1,8 milliard de dollars US et un éventuel jalon réglementaire de 200 millions de dollars US, plus les redevances.

Innovative Renal Care, une société de portefeuille de Nautic Partners, a annoncé son acquisition de American Renal Associates (NYSE : ARA). L'acquisition a ensuite été finalisée au début de 2021.

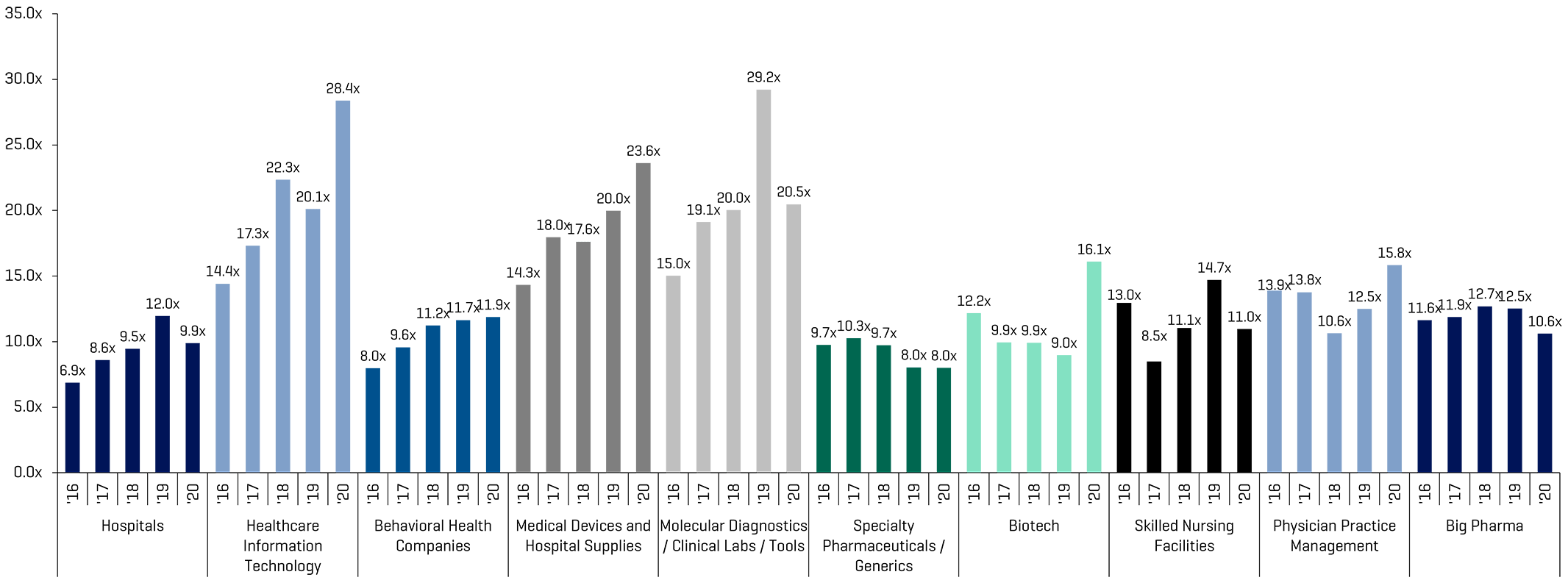

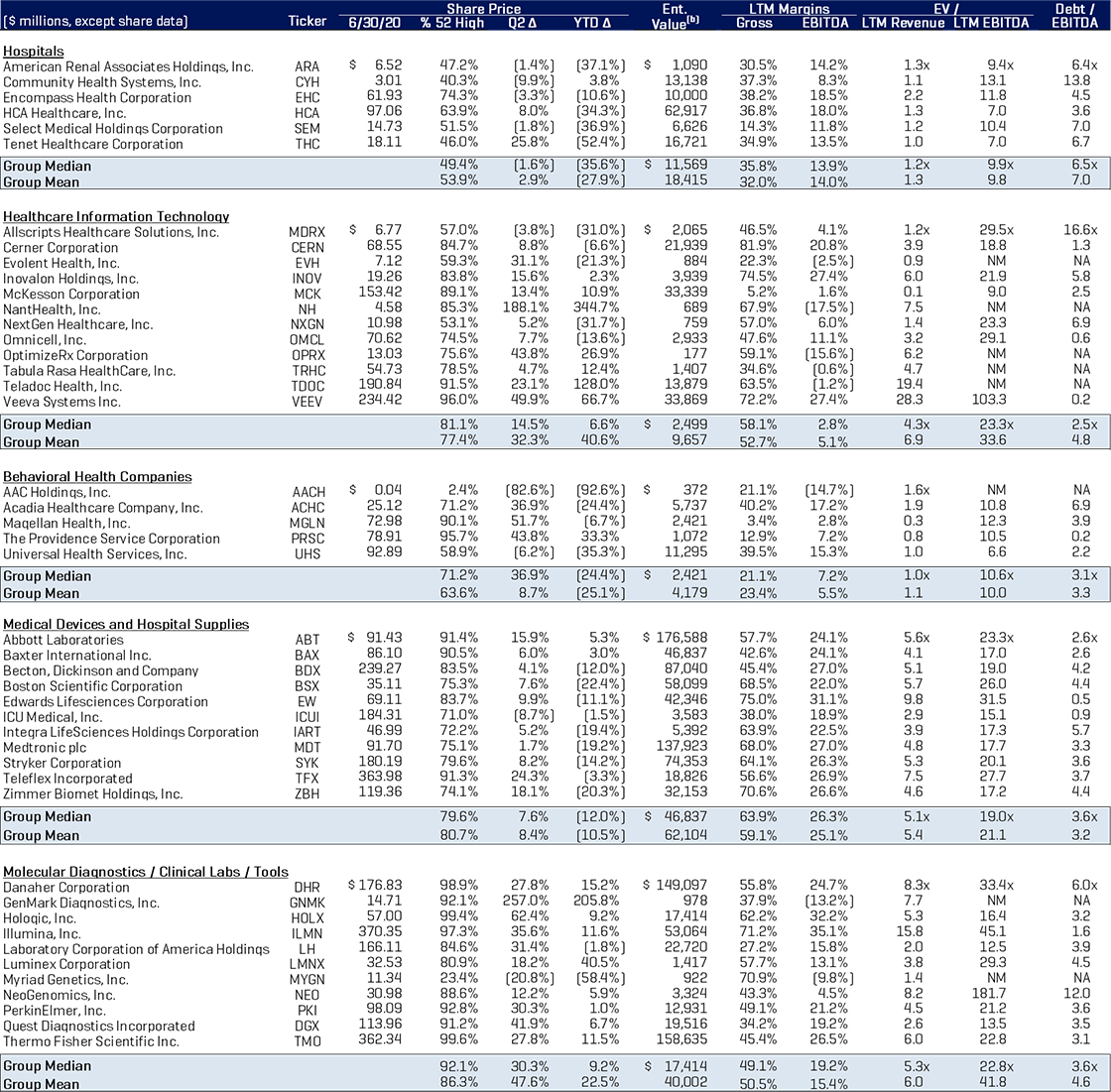

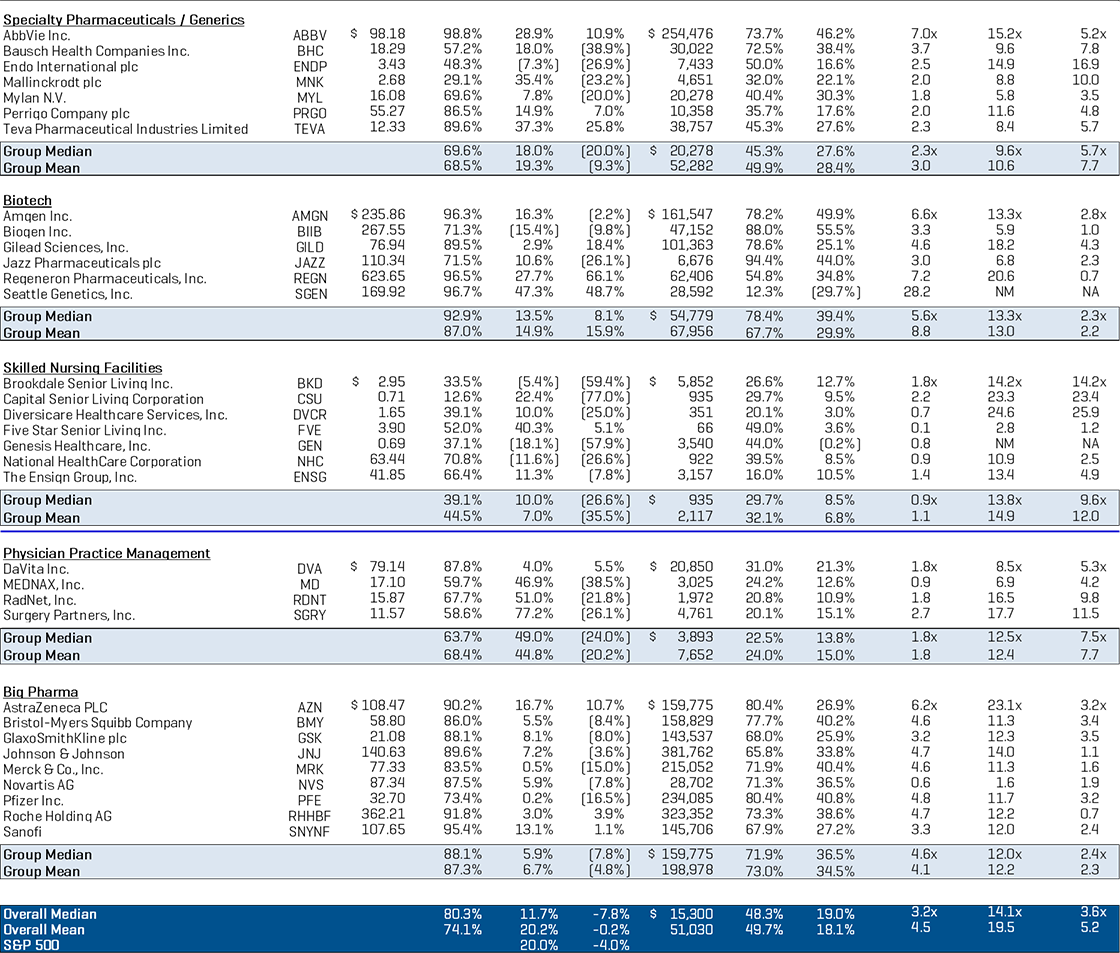

Sociétés cotées comparables : ratios d’EBITDA historiques et prévisionnels

Source : S&P Capital IQ ; ratios calculés à partir des données d’un ensemble de sociétés comparables suivies par Stout

Principales opérations de fusions et acquisitions du 4e trimestre 2020

Analyse des sociétés cotées en bourse du secteur de la santé

Source : S&P Capital IQ

Remarques :

(a) Valeur de marché basée sur les actions pleinement diluées, comprenant la conversion de toutes les options pouvant être exercées, moins les actions rachetées en utilisant le produit de l’option.

(b) La valeur d’entreprise correspond à la somme de la valeur de marché, de la dette totale directe et convertible, des actions privilégiées et des intérêts minoritaires, minorée de la trésorerie et des placements dans des filiales non consolidées.

L’EBITDA, l’EBIT et le résultat net excluent les éléments exceptionnels.

--

1South Florida Business Journal.