Italiano

Italiano

L'indice S&P 500 ha guadagnato l'11,7% durante il quarto trimestre del 2020, mentre i titoli azionari del settore dei servizi di assistenza sanitaria e delle scienze biologiche monitorati nel presente rapporto hanno registrato un buon rendimento durante il trimestre, con un incremento del 18,9%. Nel trimestre i servizi di assistenza sanitaria e le scienze biologiche hanno persino superato il NASDAQ per i titoli ad alto contenuto tecnologico, che è aumentato del 15,7%. L'ottimismo sull'efficacia del 95% dei vaccini di Moderna e Pfizer sembra aver rafforzato la fiducia in una rapida ripresa economica nel 2021 e sollevato il mercato nel suo complesso.

Rispetto all'intero anno 2020, l'S & P 500 è cresciuto del 16,3%, l'Healthcare Services and Life Sciences Universe di Stout è cresciuto del 25,4% e il NASDAQ è cresciuto di un enorme 43,6% per le sue migliori prestazioni dal 2009.

Servizi di assistenza sanitaria

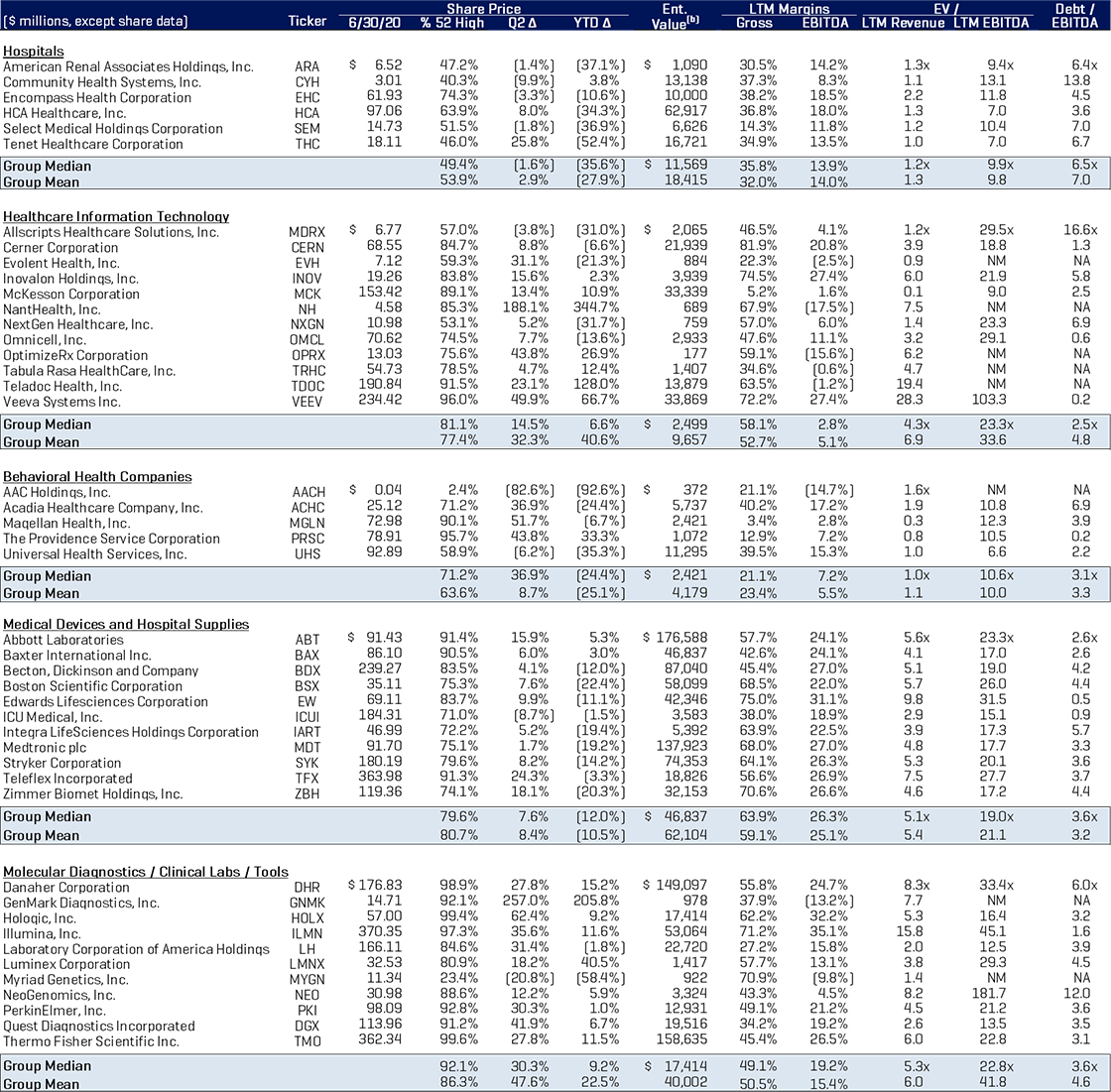

I segmenti dei servizi di assistenza sanitaria post-acuta hanno registrato i migliori risultati nel quarto trimestre con prestazioni medie dei prezzi nei settori ospedaliero (+ 32,9%), trattamento dei disturbi del comportamento (+ 28,6%) e strutture infermieristiche specializzate (+ 31%), che sono aumentati notevolmente rispetto ai minimi dovuti alle infezioni da COVID-19 e accessi che vedono le procedure elettive penalizzate mentre il numero dei pazienti diminuisce a causa dei timori e dei decessi legati al COVID.

Anche gli ospedali hanno ottenuto buoni risultati per l'intero anno con il prezzo medio in aumento del 18,5% sull'onda dell'entusiasmo per le procedure elettive, che torneranno a essere eseguite e probabilmente aumenteranno nel 2021, considerato il lancio del vaccino, il sollievo post-elettorale e forse la ricerca dell'affare in un mercato in cui le valutazioni di molte azioni, ad esempio nel settore tecnologico, sono salite nettamente. Riteniamo inoltre che il settore ospedaliero abbia ottimizzato e ridotto in una certa misura la capacità in eccesso.

I titoli del settore della cura di disturbi comportamentali sono aumentati del 51,3% nel 2020, con ottime performance di Acadia Healthcare, DLH Holdings e ModivCare. Le azioni di Skilled Nursing non sono andate altrettanto bene a causa di un calo nel numero di pazienti che richiederà più tempo per essere corretto e sono calate del 23,2%.

In un articolo pubblicato da Barron's il 19 giugno 2020 si afferma che "Il comitato della Camera dei Rappresentanti che sovrintende alla risposta degli Stati Uniti alla pandemia di coronavirus ha avviato un'indagine sulle cinque maggiori società che gestiscono case di cura, richiedendo dati dettagliati sulla loro gestione dei decessi da COVID-19 e sulle operazioni presso le strutture". L'articolo sostiene anche che il 40% dei decessi da COVID è riferibile agli ospiti delle case di cura, il che, ovviamente, non aiuta il settore. Detto questo, sappiamo che queste strutture continueranno a svolgere un ruolo importante nel settore dell'assistenza sanitaria in futuro, così come in quello dell'assistenza domiciliare. Questi fornitori probabilmente adegueranno i propri modelli di trattamento per ammettere pazienti con patologie in fase sempre più acuta man mano che la tecnologia migliora e offriranno servizi aggiuntivi perché un numero crescente di pazienti viene trasferito prima dagli ambienti di terapia intensiva a più alto costo.

La gestione degli studi medici è cresciuta del 34,8% nel quarto trimestre e del 26,4% su base annua. Questo gruppo ha registrato risultati contrastanti perché i gruppi a rischio di contrazione probabilmente hanno ottenuto buone prestazioni, mentre i compensi dei fornitori di servizi focalizzati su procedure elettive hanno subito un grave contraccolpo a livelli di ricavi e redditività. La maggior parte dei nostri clienti in questo settore (studi di dermatologia, oftalmologia, odontoiatria, divisione ortospinale e trattamento del dolore) che eseguono procedure elettive stanno tornando ai livelli pre-COVID con un incremento costante su base mensile. Alcune tra le operazioni più importanti in questo segmento nel trimestre sono state l'acquisizione di Miami Beach Medical da parte di Sun Capital per oltre 500 milioni di dollari1 e l'acquisizione da parte di United Surgical Partners di 45 ASC da Surgical Center Development, Inc. per 1,1 miliardi di dollari. Gryphon Investors ha inoltre acquisito Physical Rehabilitation Network da Silver Oak Services Partners per un prezzo che non è stato divulgato.

Le azioni di Healthcare Information Technology sono aumentate del 23% nel quarto trimestre del 2020 e del 47% nel 2020. Teladoc è cresciuta del 138% nell'anno e ha inoltre acquisito InTouch, ma ha perso l'8,8% nel quarto trimestre, probabilmente per un calo degli utili e quando le notizie sui vaccini sono diventate più positive rispetto alla necessità percepita di telemedicina e ai dubbi circa il prolungamento post-COVID dei rimborsi per tutte le forme di telemedicina. Le operazioni HCIT sono state forti in ogni ambito, dalle aziende specializzate in bioinformatica e archiviazione cloud, a quelle focalizzate sull'e-script o sulle tecnologie per risultati basati sul valore.

Dispositivi medici e scienze biologiche

Le azioni del settore dispositivi medici e forniture ospedaliere sono aumentate del 13,2% e del 9,3% rispettivamente nel trimestre e nell'anno; inoltre, questo gruppo ha registrato una sovraperformance stabile per molti anni e non è stato influenzato durante il COVID come i settori dell'assistenza sanitaria. I dispositivi utilizzati per le procedure elettive hanno subito un contraccolpo, ma successivamente i liquidi e le pompe per somministrazione endovenosa, le siringhe, i dispositivi utilizzati nella chirurgia cardiaca, neurologica e vascolare periferica e le forniture mediche utilizzate per i DPI e le applicazioni respiratorie hanno registrato un rialzo.

Un paio di operazioni degne di nota durante il trimestre sono state l'acquisizione da parte di Teleflex di Z-Medica, un produttore di dispositivi emostatici chirurgici e medicazioni per ferite, per 525 milioni di dollari. Steris ha inoltre acquisito Key Surgical, fornitore leader a livello mondiale di prodotti per la sterilizzazione, le sale operatorie e l'endoscopia, per 850 milioni di dollari.

I settori diagnostica molecolare, strumenti e laboratori clinici sono aumentati dell'8,1% e del 39,5% rispettivamente nel trimestre e nell'anno. In questo campo ci sono aziende che hanno beneficiato dei test COVID, oltre a sviluppatori di diagnostica basata sul DNA che si sono avvicinati al punto di cura come GenMark (+203% nell'anno.) Un'operazione molto interessante in questo settore, a nostro avviso, è stata l'acquisizione da parte di Exact Sciences di Thrive Earlier Detection, una società con una tecnologia di biopsia liquida (ad esempio sangue anziché campioni di tessuto di un tumore solido) per la diagnosi precoce del cancro. La speranza è che un giorno saremo in grado di rilevare molto prima tumori mortali come quelli al pancreas, all'ovaio e alcuni tipi di cancro al seno per consentirne la prevenzione e il trattamento.

Stout è stata anche attiva nella collaborazione con produttori di dispositivi medici e farmaceutici a contratto, dove intravediamo molte opportunità di crescita. Stout ha appena annunciato che abbiamo fornito consulenza a Life Science Outsourcing in merito alla sua partnership (vendita di maggioranza) con Public Pension Capital e attualmente rappresentiamo anche altri clienti del settore. Incidentalmente, abbiamo assistito all'acquisizione di NovelCath da parte di Cirtec/3i.

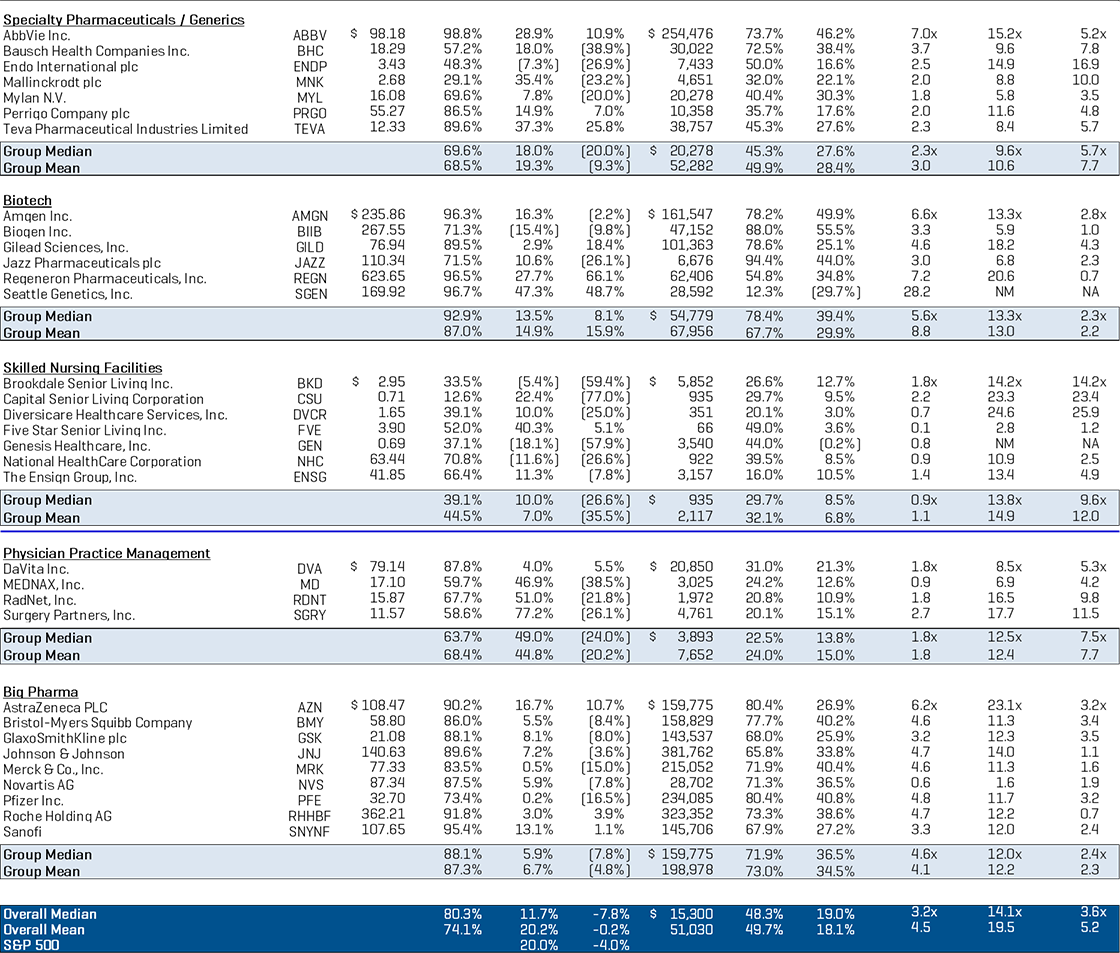

I prodotti farmaceutici speciali sono aumentati del 22,3% nel trimestre, ma hanno subito un calo del 6,8% nell'anno. Mallinckrodt, in particolare, ha subito un crollo del 94,2% in seguito alla notizia della sua responsabilità per i gel di Medicaid Acthar, al contenzioso sugli oppioidi e all'ipotesi di fallimento. Durante il trimestre, Endo International PLC ha acquisito per 658 milioni di dollari BioSpecifics, che produce collagenasi iniettabile Xiaflex per la contrattura di Dupuytren e la malattia di Peyronie.

I settori con le peggiori performance nel settore sanitario nel quarto trimestre sono stati quello delle biotecnologie (-10%) e il settore Big Pharma (+ 0,3%). Ovviamente, ci sono stati risultati migliori tra i produttori di vaccini COVID come Pfizer e Johnson & Johnson, ma alcuni aspetti economici (disoccupazione e pagamenti forfettari) o legati alla scadenza del brevetto, alla responsabilità per il prodotto, alla legge dei grandi numeri e a questioni politiche relative al prezzo dei farmaci continueranno a pesare su questi settori occasionalmente. I settori biotecnologico e farmaceutico hanno registrato un aumento del 3% e un calo del 3,7%, rispettivamente, nel 2020.

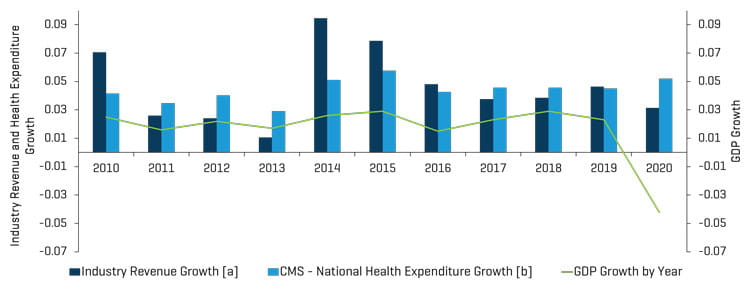

La tabella seguente mostra che le aziende nel settore dell'assistenza sanitaria monitorate da Stout hanno visto crescere i ricavi del 3,1% nel 2020, mentre il PIL reale dell'economia statunitense è diminuito di oltre il 3% a causa dell'impatto del COVID-19.

Crescita storica del fatturato dei segmenti monitorati da Stout rispetto alla spesa sanitaria annua e alla crescita del PIL

Notes:

[a] Per ogni periodo, le cifre del fatturato totale sono derivate dalla somma di tutte le società comparabili elencate in appendice (analisi delle aziende pubbliche del settore sanitario).

[b] Il CMS monitora i conti della spesa sanitaria nazionale (NHEA, National Health Expenditure Accounts), che sono le stime ufficiali della spesa totale annua per l'assistenza sanitaria negli Stati Uniti.

Fonte: www.cms.gov, tabelle dei valori NHEA storici e previsti.

Aggiornamento e prospettive del mercato M&A nel settore sanitario

Punti chiave del mercato M&A:

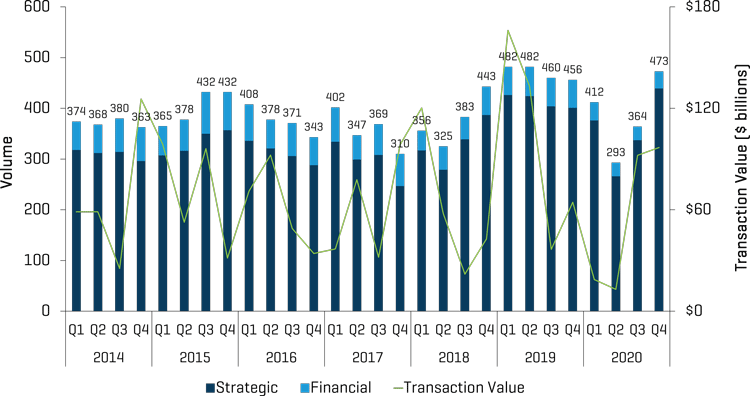

- L'attività di fusione e acquisizione ha recuperato nell'ultimo trimestre del 2020. Il volume delle operazioni nel quarto trimestre è stato di 473 annunciate e/o concluse, in leggero aumento rispetto al quarto trimestre dello scorso anno con 456 operazioni e un significativo miglioramento rispetto al secondo e al terzo trimestre del 2020 (con 293 e 364 operazioni, rispettivamente). Le 293 operazioni nel secondo trimestre sono state il numero più basso di tutti i trimestri dal 2014. Quasi la metà dell'incremento progressivo di 109 operazioni nel quarto trimestre 2020 è stato registrato nel settore della gestione degli studi medici, dove ci sono state numerose nuove chiusure che probabilmente erano state rinviate a causa dell'impatto del COVID sulle attività. Queste acquisizioni sono avvenute in tutti i rami: dermatologia, oftalmologia, allergie e malattie infettive, ENT, centri di imaging, centri chirurgici, odontoiatria, cure urgenti, cure primarie, salute delle donne e trattamento delle ferite.

- Il valore complessivo delle operazioni annunciate e/o concluse nel quarto trimestre è stato di oltre 96 miliardi di dollari rispetto ai 64 miliardi di dollari dell'anno precedente, trainato dall'acquisizione di Alexion Pharmaceuticals da parte di AstraZeneca PLC per oltre 40 miliardi di dollari. Inoltre, per molte operazioni private il valore delle imprese non è stato comunicato, pertanto il numero totale di operazioni è un parametro più affidabile. Dal lato opposto, le operazioni di maggiori dimensioni generalmente coinvolgono un acquirente pubblico.

- Notiamo inoltre che la metà delle prime 20 operazioni per valore in dollari si sono verificate nei settori biotecnologico e farmaceutico, date le dimensioni del comparto e il fatto che le aziende di questi settori tipicamente accedono ai mercati pubblici all'inizio del loro ciclo di vita aziendale (fase pre-ricavi), al contrario dei fornitori di servizi in genere.

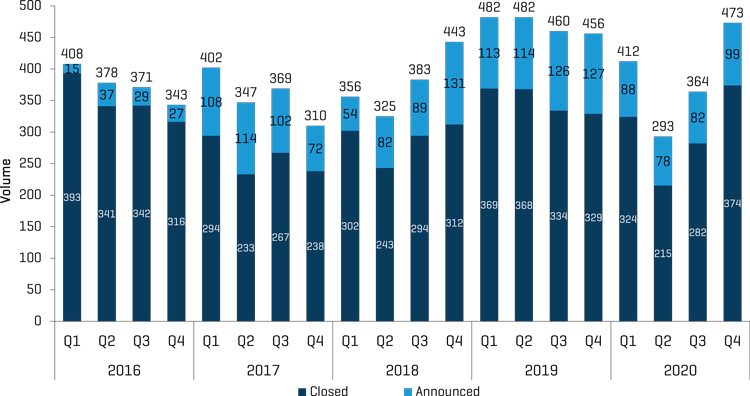

- Il numero di operazioni concluse nel quarto trimestre, 374, è stato il più alto dall'inizio del 2016. Gli accordi annunciati nel quarto trimestre sono stati 99 rispetto ai 127 del quarto trimestre 2019.

- Il totale delle operazioni annunciate e chiuse nel 2020 è stato di 1.542, una diminuzione del 17,9% rispetto alle 1.880 del 2019. Senza dubbio la pandemia di COVID-19 ha pesato molto sui ritardi nell'annuncio e nella chiusura delle operazioni per tutto il 2020 e prevediamo un grande incremento delle operazioni nel 2021. Il valore totale delle operazioni annunciate e/o concluse è stato di 220 miliardi di dollari nel 2020, in calo del 44,9% a causa delle grandi fusioni farmaceutiche annunciate e/o concluse nei primi due trimestri del 2019 e della diminuzione del flusso delle trattative causata dal COVID-19.

Operazioni M&A nel quarto trimestre del 2020: volume e valore

Fonte: S&P Capital IQ e ricerca di settore di Stout

Operazioni M&A storiche: quelle annunciate rispetto a quelle concluse

Fonte: S&P Capital IQ e ricerca di settore di Stout

Analisi dell'attività M&A dei settori secondari dell'assistenza sanitaria

L'attività di fusione e acquisizione in tutti i settori è aumentata rispetto al terzo trimestre 2020.

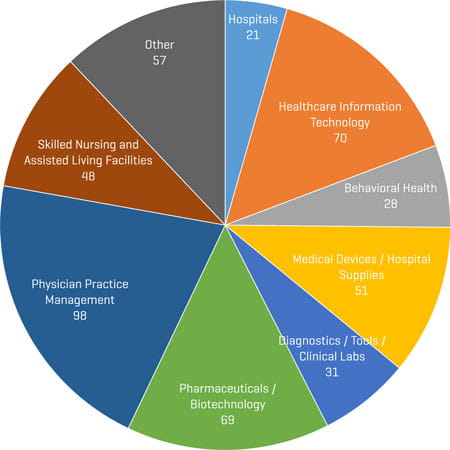

Operazioni M&A nel quarto trimestre del 2020 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

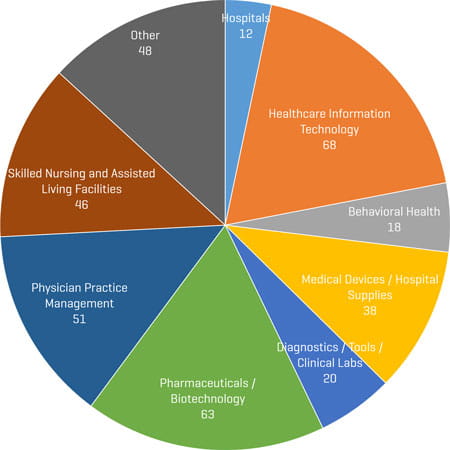

Operazioni M&A nel terzo trimestre del 2020 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

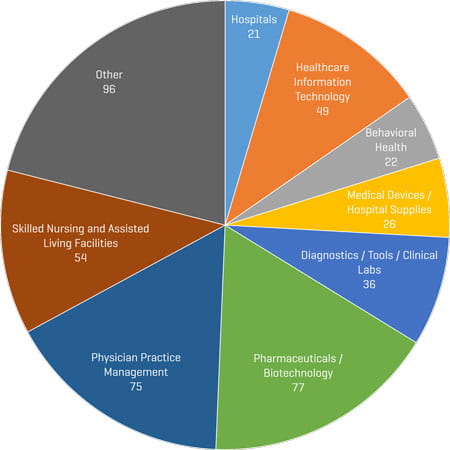

Operazioni M&A nel quarto trimestre del 2019 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

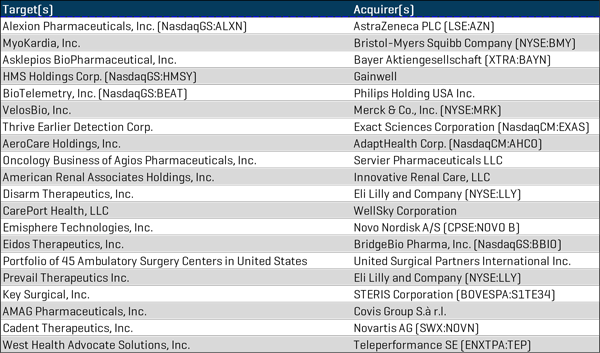

Operazioni M&A di rilievo del quarto trimestre del 2020

AstraZeneca (LSE: AZN) ha annunciato il suo accordo definitivo per l'acquisizione di Alexion Pharmaceuticals (NasdaqGS: ALXN). AstraZeneca, attraverso questa acquisizione, otterrà una maggiore presenza in ambito scientifico, in particolare nel settore dell'immunologia, si espanderà geograficamente e aumenterà crescita e redditività. L'acquisto da 39 miliardi di dollari di Alexion Pharmaceuticals da parte di AstraZeneca

Bristol Myers Squibb (NYSE: BMY) ha annunciato un accordo definitivo per l'acquisizione di Myokardia (Nasdaq: MYOK) per 13,1 miliardi di dollari o 225,00 dollari per azione in contanti. L'acquisizione rafforza il portafoglio, la pipeline e le capacità scientifiche di BMY e genererà una crescita significativa a lungo termine.

Asklepios BioPharmaceutical è stata acquisita da Bayer Aktiengesellschaft (XTRA: BAYN) per un massimo di 4 miliardi di dollari. L'acquisizione supporterà la piattaforma di terapia genica e cellulare di Bayer.

Gainwell sostenuto da Veritas ha acquisito HMS Holdings Corp (NasdaqGS: HMSY), un fornitore di soluzioni tecnologiche, analitiche e di engagement leader del settore che aiuterà l'organizzazione a ridurre i costi e migliorare i risultati nel settore dell'assistenza sanitaria.

Philips ha annunciato l'acquisizione di BioTelemetry (NasdaqGS: BEAT), che si adatta perfettamente al portafoglio per l'assistenza cardiaca di Philips e alla sua strategia per trasformare la somministrazione di cure in tutti gli aspetti dell'assistenza sanitaria con soluzioni integrate.

Merck & Co., Inc. (NYSE: MRK) ha annunciato che acquisirà VelosBio, che sta sviluppando VLS-101, un coniugato anticorpo-farmaco avente come target la proteina ROR1, che è in corso di valutazione (Fase 1) ed è oggetto di uno studio clinico di Fase 2 per il trattamento di pazienti con neoplasie ematologiche e tumori solidi, rispettivamente.

Exact Sciences Corporation (NasdaqCM: EXAS) ha annunciato l'acquisizione di Thrive Early Detection per più di 2 miliardi di dollari. L'acquisizione posizionerà Exact Sciences come leader nello screening multitumorale basato sul sangue.

Il fornitore di apparecchiature per uso domiciliare AdaptHealth (Nasdaq: AHCO) ha stipulato un accordo definitivo per l'acquisizione di AeroCare Holdings, una piattaforma di distribuzione di respiratori e apparecchiature mediche domiciliari a contenuto tecnologico per circa 2 miliardi di dollari.

Agios Pharmaceuticals ha annunciato la vendita delle attività nel ramo oncologico a Servier Pharmaceuticals con un pagamento iniziale di 1,8 miliardi di dollari e un pagamento potenziale di 200 milioni di dollari per adempimenti normativi, oltre a royalty.

Innovative Renal Care, una società di portafoglio di Nautic Partners, ha annunciato l'acquisizione di American Renal Associates (NYSE: ARA). L'acquisizione è stata completata all'inizio del 2021.

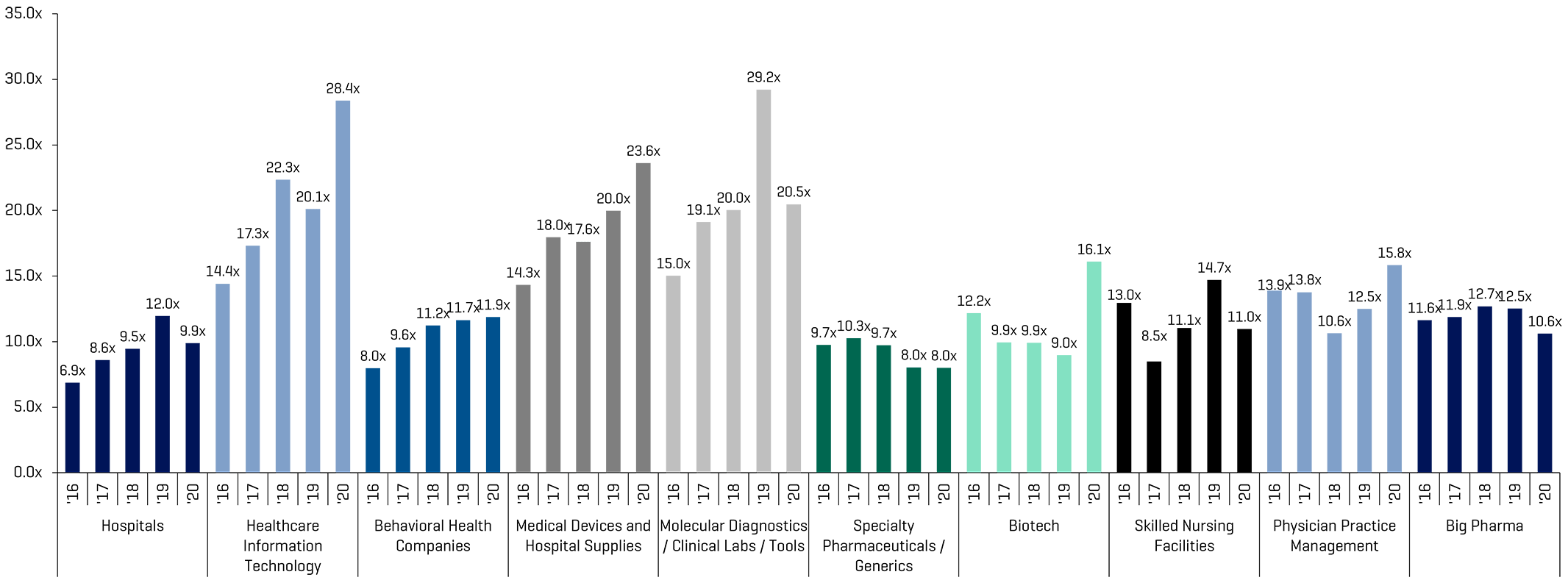

Società pubbliche comparabili: multipli EBITDA storici e stimati

Fonte: S&P Capital IQ; multipli calcolati nell'ambito delle società comparabili monitorate da Stout

Operazioni M&A di maggiore entità nel quarto trimestre del 2020

Analisi delle aziende pubbliche del settore sanitario

Fonte: S&P Capital IQ

Notes:

(a) Valore di mercato basato sull'utile diluito per azione che include la conversione di tutte le opzioni "in-the-money" esercitabili, meno le azioni riacquistate mediante i ricavi opzionali.

(b) Il valore di impresa è uguale al valore di mercato più il debito convertibile e puro totale e l'interesse di minoranza e azionario preferito, meno contanti e investimenti in consociate non consolidate.

EBITDA UDM, EBIT e il reddito netto escludono le voci straordinarie.

--

1South Florida Business Journal.