Italiano

Italiano

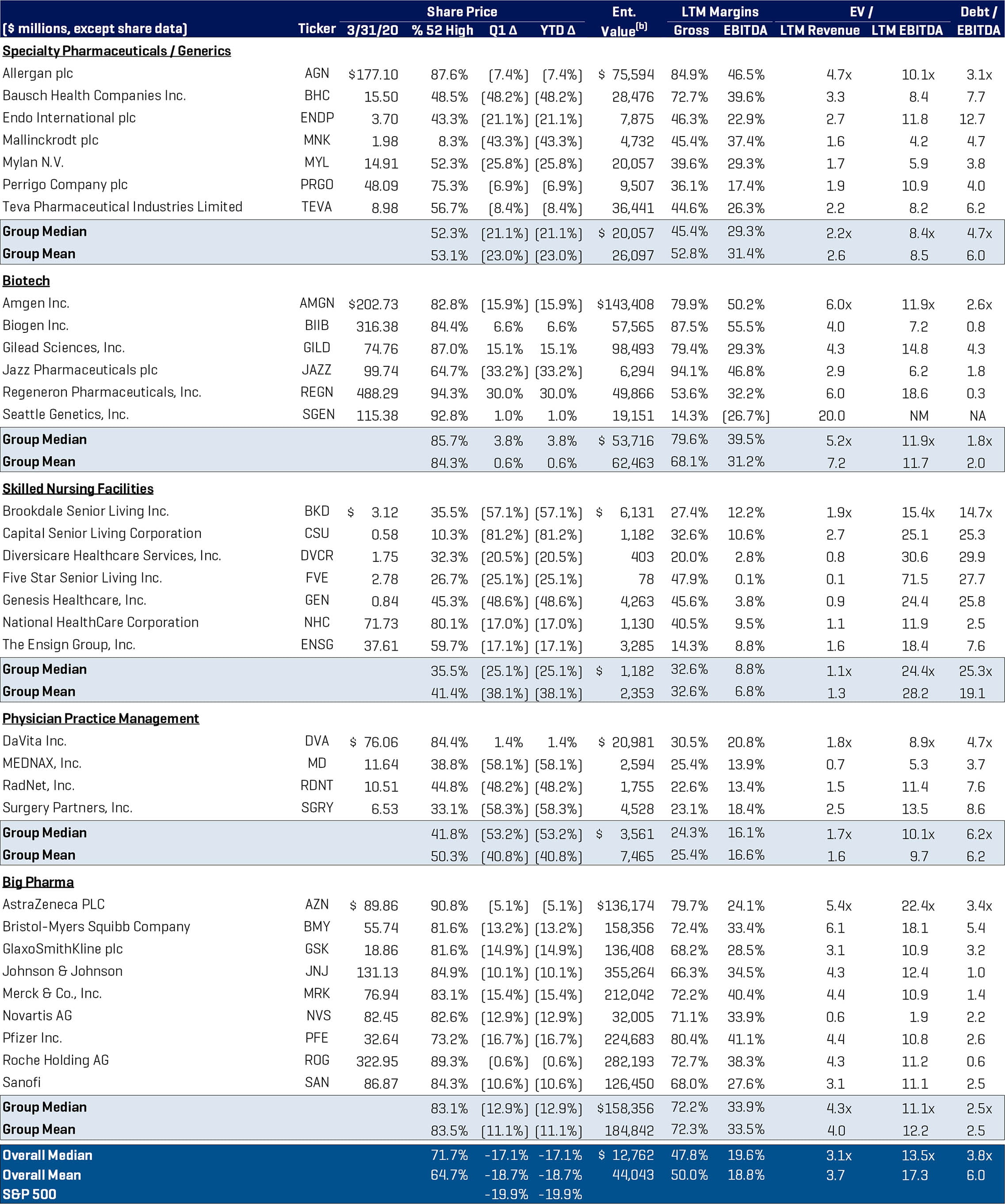

L'indice S&P 500 ha perso il 19,9% durante il primo trimestre del 2020 e anche i titoli azionari del settore dei servizi di assistenza sanitaria e delle scienze biologiche monitorati nel presente rapporto hanno registrato una perdita, diminuendo del 18,7%. Il devastante impatto della pandemia di COVID-19 sul mercato finanziario e sull'economia e le misure restrittive di lockdown associate sono iniziati a metà febbraio e hanno portato a un picco negativo del mercato da metà marzo a fine marzo.

I due settori sanitari che sono riusciti ad evitare un calo sono stati, naturalmente, le biotecnologie e la tecnologia dell'informazione per l'assistenza sanitaria, ciascuno posizionato per trarre vantaggio dal COVID-19 in modi diversi. Le grandi aziende biotecnologiche e farmaceutiche stanno sviluppando test diagnostici molecolari per la diagnosi, test anticorpali per il monitoraggio e alla creazione di vaccini e farmaci antivirali, come il Remdesivir di Gilead Sciences. Le quotazioni di Regeneron e Gilead sono aumentate nel corso del trimestre.

Telemedicine ha realizzato profitti inaspettati grazie al COVID-19 perché sono state adottate misure di emergenza per fornire un accesso più ampio ai pazienti alla telemedicina e rimborsi per una gamma di servizi più ampia. Teladoc Health, Inc. è stata una dei grandi beneficiari di queste misure e il valore delle sue azioni è balzato del 85,2% nel trimestre: un trimestre in cui l'azienda ha anche annunciato l'acquisizione di InTouch.

Altri titoli che hanno registrato ottimi risultati nel corso del trimestre sono stati quelli di Community Health Systems, Inc. (+15,2%), NantHealth, Inc. (+54,4%) e Luminex (+18,9%).

I settori Big Pharma (-11%), dispositivi medici e forniture ospedaliere (-16,9%), diagnostica molecolare/laboratori clinici/strumentazione (-17,6%), specialità farmaceutiche/generici (-23%), ospedali (-32%), trattamento dei disturbi del comportamento (-35,8%), strutture di residenza assistita (-38,1%) e gestione degli studi medici (-40%) hanno subito un calo a due cifre. Queste performance non si discostano da ciò che era prevedibile, come spieghiamo dettagliatamente in questo rapporto, in cui affrontiamo le performance dei settori secondari.

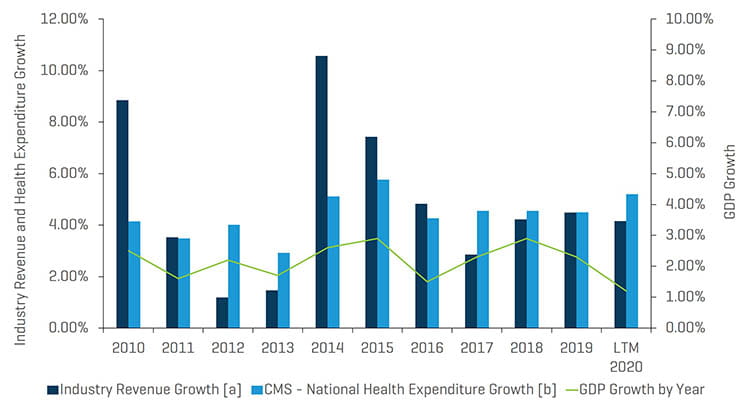

La tabella sottostante mostra che le aziende dell'assistenza sanitaria monitorate da Stout hanno registrato un aumento del fatturato negli ultimi 12 mesi del 4% per marzo 2020, leggermente superiore alla crescita del PIL.

Crescita storica del fatturato dei segmenti monitorati da Stout rispetto alla spesa sanitaria annua e alla crescita del PIL

Note:

[a] Per ogni periodo, le cifre del fatturato totale sono derivate dalla somma di tutte le società comparabili elencate in appendice (analisi delle aziende pubbliche del settore sanitario).

[b] Il CMS monitora i conti della spesa sanitaria nazionale (NHEA, National Health Expenditure Accounts), che sono le stime ufficiali della spesa totale annua per l'assistenza sanitaria negli Stati Uniti.

Fonte: www.cms.gov, tabelle dei valori NHEA storici e previsti.

Punti chiave del mercato M&A:

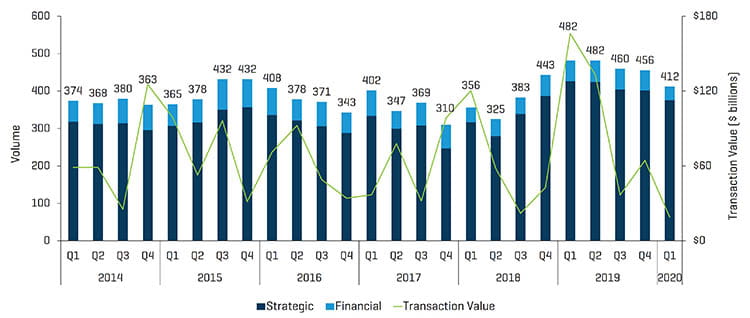

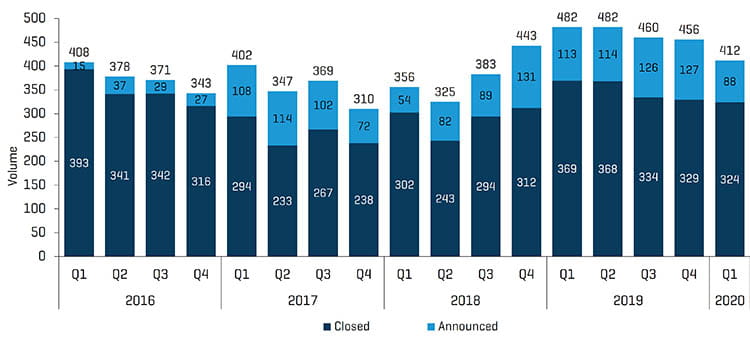

- L'attività M&A ha registrato una notevole battuta d'arresto nel settore sanitario nel primo trimestre del 2020 perché il volume delle operazioni è stato di 412 transazioni annunciate e/o chiuse, con un calo rispetto alle 482 transazioni del primo trimestre del 2019 dovuto senza dubbio all'inizio del COVID-19 e alle misure restrittive di lockdown che hanno iniziato a rallentare notevolmente l'economia e a ritardare la chiusura delle trattative. L'esame dei dati delle singole transazioni mostra che ci sono state poche chiusure da metà marzo. Analogamente, le operazioni annunciate hanno toccato i livelli minimi in un periodo considerato di otto trimestri.

- Il valore complessivo delle operazioni annunciate e/o chiuse nel primo trimestre del 2020 è stato di circa 19 miliardi di dollari rispetto ai 166 miliardi di dollari dell'anno precedente, il valore trimestrale più basso in più di sei anni. Occorre precisare che la fusione da 90 miliardi di dollari di Bristol-Myers e Celgene nel periodo precedente è stato un fattore significativo che ha inciso su questa comparazione. L'altro è stato il ritardo delle operazioni o l'interruzione delle trattative dovuti alla pandemia di COVID-19.

- Inoltre, per molte transazioni private il valore delle imprese non è stato comunicato, pertanto il numero totale di transazioni è un parametro più affidabile. Dal lato opposto, le operazioni di maggiori dimensioni generalmente coinvolgono un acquirente pubblico.

Operazioni M&A nel primo trimestre del 2020: volume e valore

Fonte: S&P Capital IQ e ricerca di settore di Stout

Operazioni M&A storiche: quelle annunciate rispetto a quelle concluse

Fonte: S&P Capital IQ e ricerca di settore di Stout

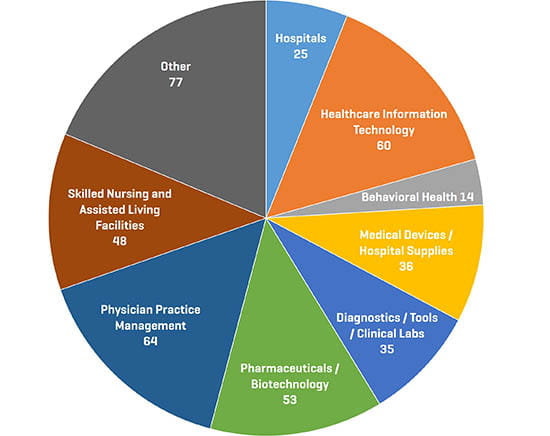

Operazioni M&A nel primo trimestre del 2020 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

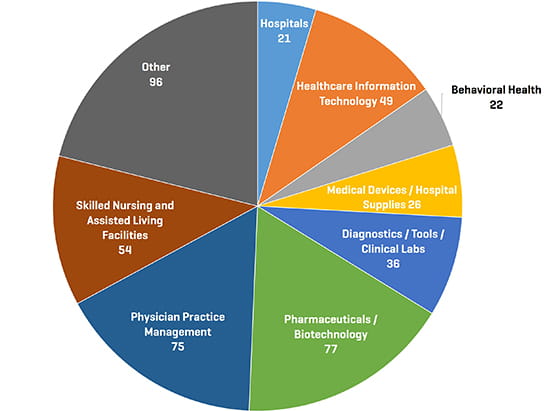

Operazioni M&A nel quarto trimestre del 2019 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

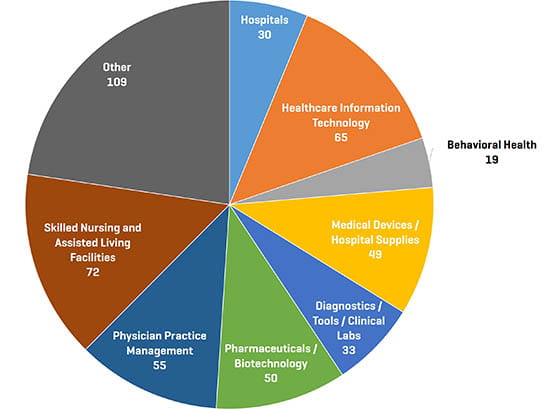

Operazioni M&A nel primo trimestre del 2019 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

Analisi dell'attività di M&A del settori secondari dell'assistenza sanitaria - Osservazioni e tendenze

La gestione di studi medici, la tecnologia dell'informazione per l'assistenza sanitaria e il settore farmaceutico e delle biotecnologie rimangono i settori più attivi quanto a numero di transazioni.

Il consolidamento del settore della gestione degli studi medici ha registrato una ripresa con 64 operazioni annunciate/chiuse nel primo trimestre del 2020, dalle 55 del trimestre dell'anno precedente.

Due importanti operazioni private concluse nel trimestre sono state l'acquisizione di West Dermatology da parte di Sun Capital Partner e quella di Advanced Dermatology da parte di Schweiger Dermatology. Anche i settori della terapia di riabilitazione e dell'oftalmologia e gli studi ortopedici sono stati attivi durante il trimestre.

Il settore della tecnologia dell'informazione per l'assistenza sanitaria ha registrato 60 operazioni nel trimestre contro le 65 di un anno fa e le 49 del trimestre precedente. In pochi mesi, il COVID-19 ha portato a un aumento e alla trasformazione dei servizi a pagamento e all'adozione delle consulenze in telemedicina fra le specialità secondarie. Molti ritengono che per visite e valutazioni cliniche questo cambiamento potrebbe essere permanente. Il dato interessante è che le aziende di teleassistenza hanno trascorso l'ultimo decennio a lottare per trasformare il settore e in alcuni casi sono state addirittura costrette a cambiare il proprio modello aziendale per trasformarsi e adattarsi alla mancanza di una precedente adozione. La pandemia di coronavirus ha modificato lo scenario e aumentato di colpo l'accettazione da parte del mercato. Un'operazione interessante in questo settore secondario nell'arco del trimestre è stata l'acquisizione di Teladoc da parte di InTouch Health. Le soluzioni di teleassistenza continueranno ad essere un'area di interesse data l'estensione dei rimborsi e della portata dei servizi che possono essere offerti.

Durante il trimestre, le acquisizioni in questo settore hanno incluso un'ampia gamma di servizi tecnologici: consulenze mediche e servizi di interpretariato, trascrizione, consulenza nel settore sanitario, software di pianificazione per i pazienti, la generazione di lead/referral, le impegnative elettroniche, la gestione degli studi, la registrazione e la fatturazione di record sanitari elettronici, per i sistemi di gestione dei fornitori, sistemi e software per il monitoraggio remoto dei pazienti, software per il monitoraggio e la gestione dell'inventario, servizi IT, supporto e sicurezza, ecc.

È superfluo dire che questo settore continuerà a crescere e a consolidarsi mentre la tecnologia evolverà per adattarsi ai cambiamenti in ambiti come i seguenti: a) offerta di assistenza sanitaria; b) dimensioni e struttura degli studi di assistenza sanitaria; c) linee guida normative e sistemi di rimborso e d) adozione di cure basate sul valore e necessità di servizi di analisi, per citare solo alcuni fattori.

Il settore farmaceutico/biotecnologico ha registrato un leggero aumento del flusso di operazioni, che nel primo trimestre del 2020 sono salite a 53 rispetto alle 50 del primo trimestre del 2019, e un calo in confronto ai livelli inaspettatamente alti del trimestre precedente (77 operazioni). Un'operazione degna di nota è stata l'acquisizione di Dermira da parte di Eli Lilly nel settore dermatologico. Molte operazioni in questo settore sono fusioni inverse di entità minore di aziende tecnologiche che non superano il banco di prova del P3 e diventano quindi un canale attraverso cui le aziende private accedono ai mercati dei capitali. Nel corso del trimestre abbiamo inoltre visto diverse operazioni di società farmaceutiche correlate a CBD.

L'attività delle strutture di residenza assistita e delle case di cura per anziani è crollata nel primo trimestre. Sono state segnalate 48 operazioni nei settori delle strutture di residenza assistita e delle case di cura per anziani rispetto alle 72 del trimestre dell'anno precedente. Dopo una ripresa significativa nel 2019, sembra che l'attività in questi settori si ridurrà per un certo periodo, a meno che non venga trainata da vendite di asset non redditizi nei prossimi trimestri. I decessi da COVID-19 segnalati e ampiamente pubblicizzati per un gruppo ristretto di strutture di residenza assistita probabilmente incideranno sui sondaggi e sui risultati finanziari. Prevediamo che la violazione di accordi potrebbe iniziare ad aumentare per gli operatori indebitati dopo il secondo trimestre del 2020 e il nostro team Situazioni speciali è pronto a fornire assistenza alle aziende che avranno bisogno di consulenza per la loro ristrutturazione finanziaria.

Le operazioni nel settore dei dispositivi e delle forniture di servizi medici sono arrivate a 36 nel primo trimestre, registrando una riduzione dalle 49 registrate lo scorso anno. È stato concluso un certo numero di operazioni nei settori ortospinale e nei settori osteobiologici associati (materiali per innesto osseo), ma queste operazioni erano per lo più modeste. Tra le operazioni nei settori ortopedia e biologia figurano NovaBone Products (materiale per innesto osseo), Tutogen Medical, Arthrosurface (resurfacing articolare mini-invasivo e biologia) e Parcus Medical (dispositivi per interventi chirurgici di medicina sportiva). Il COVID19 sta aumentando la domanda di prodotti come ventilatori, apparecchiature per pulsossimetria, terapie con ossigeno e concentratori di ossigeno, filtri di citochine, kit di tamponi nasali e diagnostica e test anticorpali correlati al COVID19. Di conseguenza, le mancate vendite di dispositivi per interventi chirurgici facoltativi saranno parzialmente compensate da aumenti in altre aree. Intravediamo notevoli opportunità di consolidare i settori frammentati degli OEM di dispositivi medici/della produzione a contratto, dove la presenza sul mercato è subordinata a un contratto.

Il settore diagnostica/strumentazioni/laboratori clinici è rimasto stabile a 35 operazioni nel primo trimestre del 2020 in relazione alle 36 del trimestre precedente e ha registrato un lieve aumento rispetto alle 33 di un anno fa.

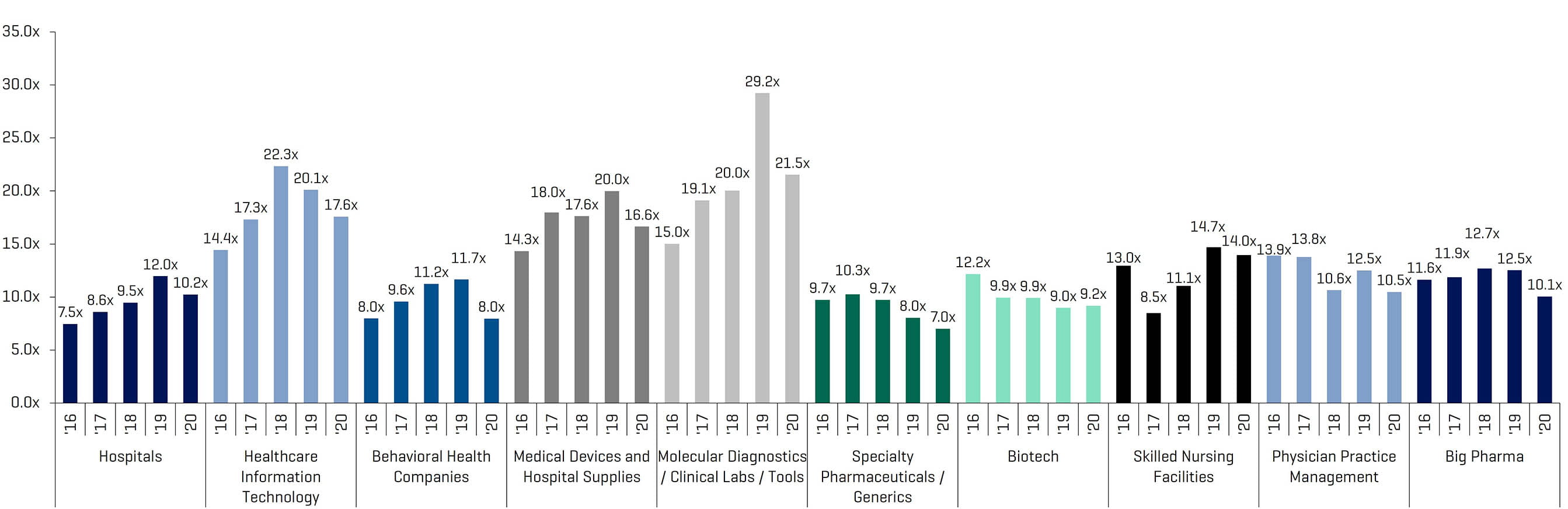

Il valore EBITDA delle aziende dei settori quotati in borsa esaminato in questo rapporto è diminuito per tutti i settori, com'era prevedibile, se si eccettua la performance relativamente costante del gruppo Biotech.

Società pubbliche comparabili: multipli EBITDA storici e stimati

Fonte: S&P Capital IQ; multipli calcolati nell'ambito delle società comparabili monitorate da Stout

Operazioni M&A di rilievo del quarto trimestre del 2019

DXC Technology ha ceduto le proprie società sanitarie e di servizi sociali statali e locali a Veritas Capital per 5 miliardi di dollari in contanti, vale a dire quasi il triplo del proprio fatturato annuo di 1,4 miliardi di dollari.

Gilead Sciences Inc. ha acquistato Forty Seven Inc., un'azienda biotech con una promettente terapia per i tumori del sangue. Gilead ha pagato un premio di quasi il 65% a 95,50 dollari per azione, per un prezzo di acquisto di oltre 4,9 miliardi di dollari.

Eli Lilly and Company ha annunciato l'avvenuta acquisizione di Dermira, Inc per ampliare la propria pipeline nel settore dermatologico.

Clarivate Analytics ha completato l'acquisizione di Decision Resources Group da Piramal Enterprises Limited.

Welltower ha ceduto il proprio importante portafoglio di prodotti per la residenza assistita per anziani della costa occidentale per oltre 740 milioni di dollari a un operatore di cui non è nota l'identità.

InTouch Health ha raggiunto un accordo per la sua acquisizione da parte di Teleadoc per 600 milioni di dollari, di cui 150 milioni in contanti. Si prevede che l'operazione frutterà un aumento del fatturato di Teladoc di 80 milioni di dollari.

Montagu Private Equity ha acquisito l'attività OEM di RTI Surgical Holdings Inc. per 490 milioni di dollari. Dopo la cessione, di RTI resterà solo la struttura.

AMN Healthcare Services, Inc., azienda leader nell'innovazione delle soluzioni per la ricerca di talenti nel settore sanitario e di personale, ha annunciato l'acquisizione di Stratus Video, fornitore leader di servizi di videointerpretariato remoto per il settore sanitario.

Collegium Pharmaceutical ha acquistato i diritti sul franchising di farmaci analgesici Nucynta da Assertio.

Select Medical Holdings Corporation e Dignity Health hanno annunciato la finalizzazione dell'operazione di fusione di Concentra Group Holdings e U.S. HealthWorks.

Operazioni M&A di maggiore entità nel primo trimestre del 2020

Fonte: S&P Capital IQ

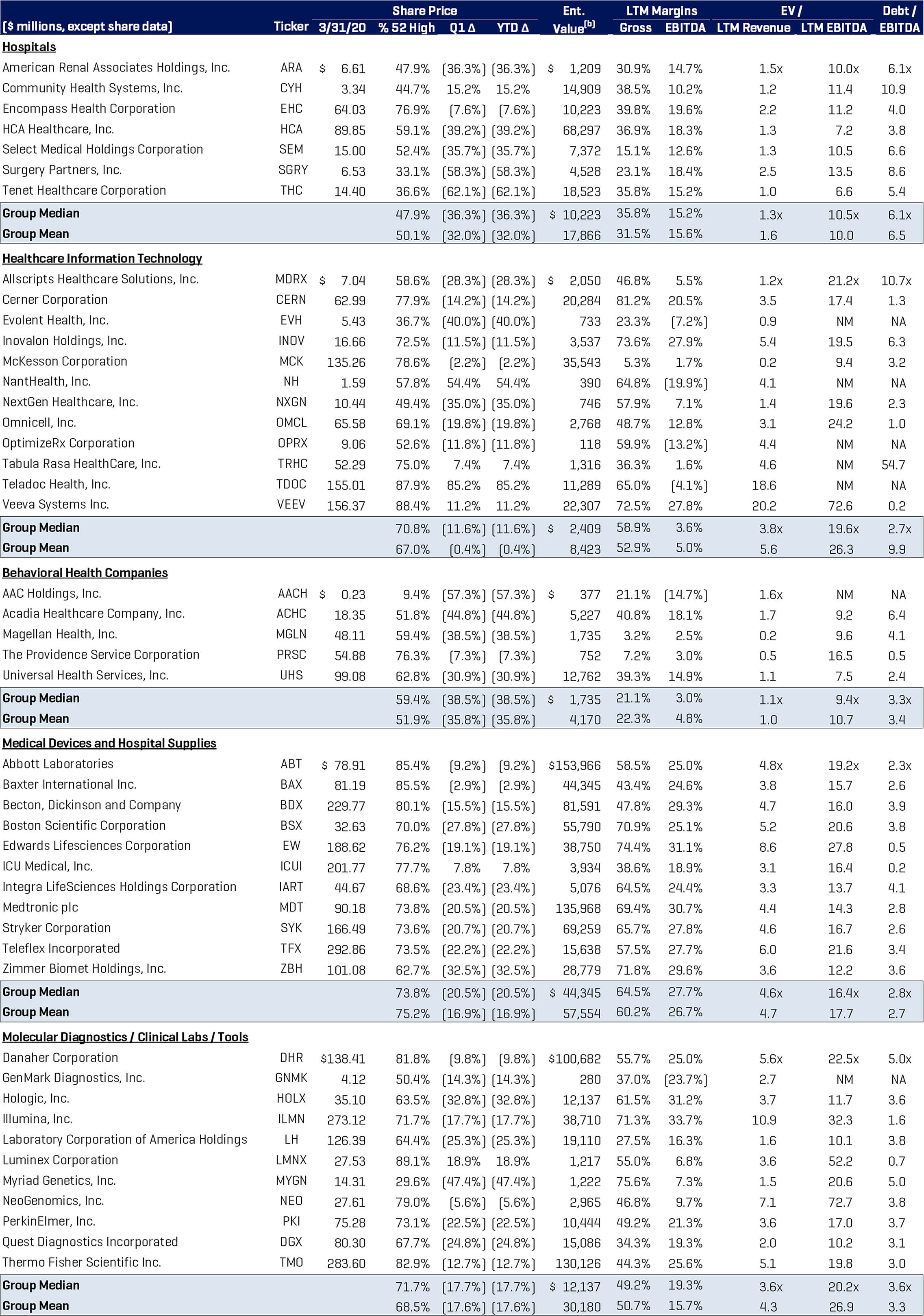

Analisi delle aziende pubbliche del settore sanitario