Italiano

Italiano

L'indice S&P 500 ha guadagnato appena l'1,3% durante il terzo trimestre del 2019, mentre i titoli azionari del settore dei servizi di assistenza sanitaria e delle scienze biologiche monitorati nel presente rapporto hanno registrato una perdita durante il trimestre, diminuendo del -3,2%. L'indice S&P 500 è salito del 18,6% dall'inizio dell'anno fino al terzo trimestre del 2019, con un aumento del 6,2% del prezzo azionario medio per i settori dell'assistenza sanitaria monitorati da Stout durante lo stesso periodo. Come si può immaginare, i tre settori dell'assistenza sanitaria a registrare le prestazioni migliori sul mercato dall'inizio dell'anno sono: tecnologia dell'informazione per l'assistenza sanitaria, forniture e dispositivi medici e diagnostica, strumentazione e reagenti, i settori senza esposizione diretta alle politiche sui rimborsi. Come indicato nel rapporto dell'ultimo trimestre, i dibattiti democratici hanno ancora una volta acceso la scintilla della riforma dell'assistenza sanitaria, aspetto che tendenzialmente danneggia oltre misura i settori dei servizi di assistenza sanitaria. Alcune aree specifiche hanno anche subito l'impatto delle modifiche dei rimborsi o alcuni ospedali sono stati svantaggiati dallo spostamento degli interventi chirurgici a un contesto ambulatoriale, ma riteniamo che molte delle sottoperformance di quest'anno siano correlate ai timori collettivi e probabilmente ingiustificate.

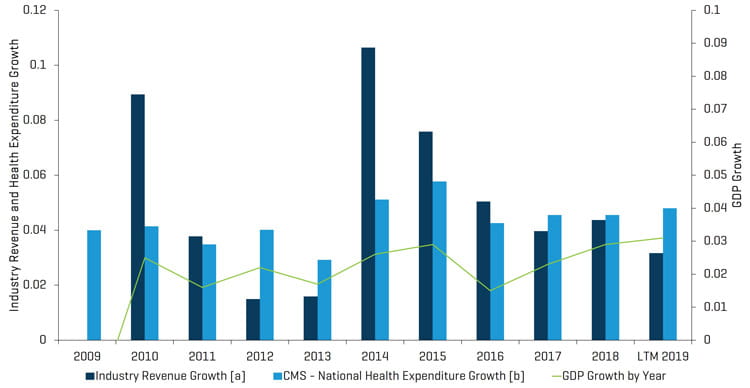

Come indicato nella tabella riportata di seguito, le spese dell'assistenza sanitaria sembrano essere in linea con la crescita economica.

Crescita storica del fatturato dei segmenti monitorati da Stout rispetto alla spesa sanitaria annua e alla crescita del PIL

Note:

[a] Per ogni periodo, le cifre del fatturato totale sono derivate dalla somma di tutte le società comparabili elencate in appendice (Analisi delle aziende pubbliche del settore sanitario).

[b] Il CMS monitora i conti della spesa sanitaria nazionale (NHEA, National Health Expenditure Accounts), che sono le stime ufficiali della spesa totale annua per l'assistenza sanitaria negli Stati Uniti.

Fonte: www.cms.gov, tabelle dei valori NHEA storici e previsti.

Aggiornamento sul mercato M&A

Punti chiave del mercato M&A:

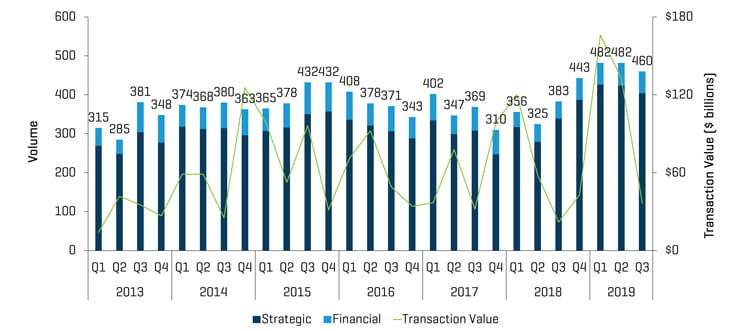

- Un trimestre positivo per il volume di affari con 460 transazioni annunciate e/o chiuse, un aumento significativo dal terzo trimestre dell'anno scorso di 383 transazioni, anche se al di sotto del picco record di 482 in ciascuno dei primi due trimestri di quest'anno.

- L'attività permane sui massimi storici ed è opportuno notare che il numero di transazioni annunciate nei settori dell'assistenza sanitaria da noi monitorati è salito a 126 rispetto a 89 nel trimestre comparabile dell'anno precedente e si è avvicinato al massimo storico di 131 nel quarto trimestre del 2018.

- Il valore d'affari complessivo nel terzo trimestre del 2019 si è avvicinato a quasi 37 miliardi di dollari rispetto ai 22 miliardi di dollari dell'anno precedente, ma è opportuno notare che l'assenza di annunci o chiusure di megafusioni nel periodo, come alcune delle transazioni Big Pharma annunciate nei periodi precedenti, ha comportato una riduzione del valore transazionale dal livello di 133 miliardi di dollari del secondo trimestre del 2019.

- La crescita del fatturato negli ultimi 12 mesi (UDM) del 2019 per i settori dell'assistenza sanitaria monitorati da Stout è salita del 3,2% rispetto al periodo UDM nel 2018.

- I multipli EBITDA continuano a salire per ospedali, aziende che si occupano della cura dei disturbi comportamentali e per i settori dei dispositivi medici e delle forniture per strutture ospedaliere, di diagnostica molecolare/laboratori clinici/strumentazioni e delle strutture di residenza assistita.

- Abbiamo notato volumi transazionali simili in ogni settore dell'assistenza sanitaria da noi monitorato, ma è opportuno notare che i settori della tecnologia dell'informazione per l'assistenza sanitaria e delle strutture di residenza assistita hanno registrato un aumento significativo delle attività rispetto al trimestre comparabile dell'anno precedente, forse per gli stessi motivi.

- Le modifiche ai modelli di rimborso per i servizi di assistenza sanitaria e l'enfasi sulle cure basate sul valore (in aggiunta ai rischi crescenti negli accordi contrattuali) richiedono sempre di più l'analisi dei dati e l'esigenza da parte dei consulenti di stabilire le modalità di assegnazione dei prezzi a tali contratti, mentre i piccoli operatori potrebbero trovare difficile adeguarsi o semplicemente non desiderano assumersi tali responsabilità. Questo aspetto sta favorendo il consolidamento del settore.

- Al contempo, si nota una crescita dell'Internet of Things e dell'esigenza di connettività e monitoraggio di molti tipi di dispositivi medici e apparecchiature mediche durevoli come monitor cardiaci, dispositivi di monitoraggio dei segni vitali, di biofeedback, per l'apnea notturna, dei livelli di glucosio e così via.

Prospettiva del mercato M&A

Nel terzo trimestre del 2019 sono state annunciate 126 transazioni, il numero maggiore dei 14 trimestri precedenti, un dato che sembra supportare un'attività in continua crescita.

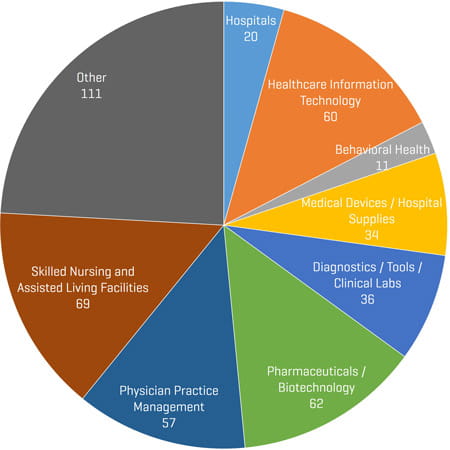

I settori delle strutture di residenza assistita e delle case di cura per anziani continuano a segnalare livelli elevati di attività. Nel trimestre sono state segnalate 69 transazioni nei settori delle strutture di residenza assistita e delle case di cura per anziani rispetto alle 40 del trimestre dell'anno precedente.

Il consolidamento del settore della gestione degli studi medici ha continuato con valori positivi con 57 transazioni annunciate/chiuse, in linea con le 59 del trimestre dell'anno precedente. Questo dato è diminuito a 72 transazioni nel secondo trimestre del 2019, ma il livello è ancora piuttosto positivo. È interessante notare che nel trimestre si prevedeva una vivace attività delle acquisizioni complementari nei settori di oftalmologia/dermatologia, medicina orto/spinale/sportiva e odontoiatria, ma si sono registrate anche transazioni nei settori di gastroenterologia, dolore e gestione del dolore, medicina d'urgenza e anestesia, pertanto le attività sono state piuttosto diffuse mentre le private equity consolidano il settore e adottano temi in relazione a molte specialità secondarie differenti.

Le transazioni nel settore dei dispositivi e delle forniture di servizi medici sono arrivate a 34 nel primo trimestre, registrando una riduzione dalle 53 registrate lo scorso anno. È necessario attendere per vedere se queste attività avranno una ripresa in futuro o se le attività strategiche diminuiranno. Nel trimestre sono state annunciate e/o concluse alcune transazioni di rilievo, anche se di minori dimensioni rispetto ad alcune delle transazioni dei trimestri precedenti: Cantel Medical ha acquisito HuFriedy nell'area della strumentazione odontoiatrica, Corindus Vascular Robotics è stata acquisita da Siemens, Avedro è stata acquisita da Glaukos, Collagen Matrix è stata acquisita da Linden e Aspen Surgical Products è stata acquisita da Audax. È opportuno notare che, poco dopo la chiusura del trimestre, 3M ha concluso l'acquisizione di Acelity. Nel trimestre in esame non abbiamo registrato il livello solitamente elevato di transazioni annunciate o concluse da parte dei grandi produttori di dispositivi.

Il settore dei prodotti farmaceutici/biotecnologia ha realizzato un notevole aumento del flusso delle transazioni, salendo a 62 nel terzo trimestre del 2019 rispetto alle 53 transazioni nel trimestre precedente e alle 52 nel terzo trimestre del 2018. Tuttavia, il valore d'affari in questo settore è crollato precipitosamente, poiché nel trimestre non vi sono stati annunci o conclusioni di megafusioni per transazioni come Abbvie-Allergan. Una transazione che ha catturato la nostra attenzione in tale ambito è stata l'acquisizione da parte di H. Lundbeck dell'azienda Alder BioPharmaceuticals, che sta sviluppando un farmaco per il trattamento preventivo delle emicranie. È opportuno notare che Cefaly Technology, il produttore del dispositivo di neuromodulazione non invasiva, ha registrato esiti straordinari sull'efficacia del trattamento delle emicranie senza l'impiego di medicinali sistemici.

Il settore diagnostica/strumentazioni/laboratori clinici ha registrato una ripresa significativa nelle attività transazionali raggiungendo 36 transazioni nel terzo trimestre del 2019 rispetto alle 24 del trimestre precedente e alle 26 di un anno fa. La transazione di maggiore rilievo in questo ambito è stata l'acquisizione di Genomic Health da parte di Exact Sciences.

Il settore della tecnologia dell'informazione per l'assistenza sanitaria ha registrato 60 transazioni nel trimestre rispetto alle 36 di un anno fa; nel presente rapporto non è possibile effettuare un'analisi dettagliata di questo settore poiché presenta un numero eccessivo di segmenti secondari, come quelli dell'intelligenza artificiale per studi medici, sistemi di pianificazione dei pazienti, sistemi di archiviazione basati sul cloud, sistemi EHR (Electronic Health Record, cartella clinica elettronica), sistemi di fatturazione e così via. Quest'area continuerà a registrare un elevato volume di attività.

Transazioni M&A nel secondo trimestre del 2019: volume e valore

Fonte: S&P Capital IQ e ricerca di settore di Stout

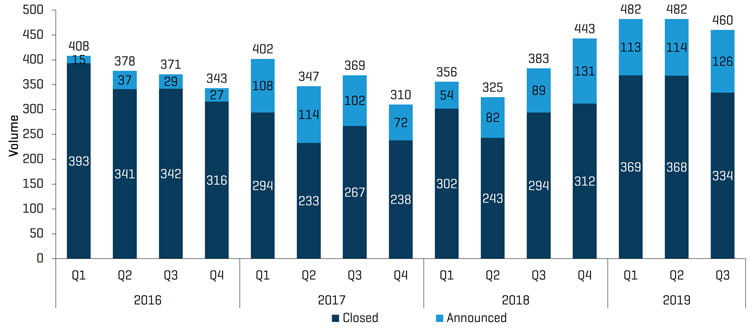

Transazioni M&A storiche: quelle annunciate rispetto a quelle concluse

Fonte: S&P Capital IQ e ricerca di settore di Stout

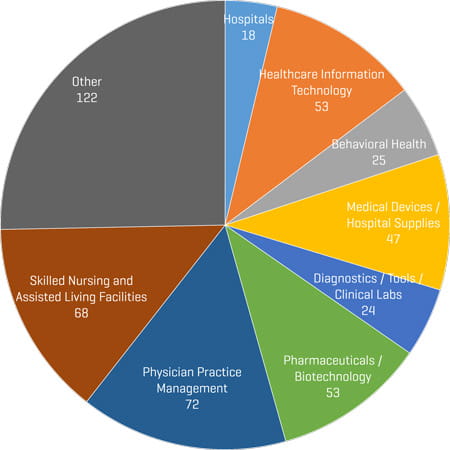

Transazioni M&A nel terzo trimestre del 2019 per segmento

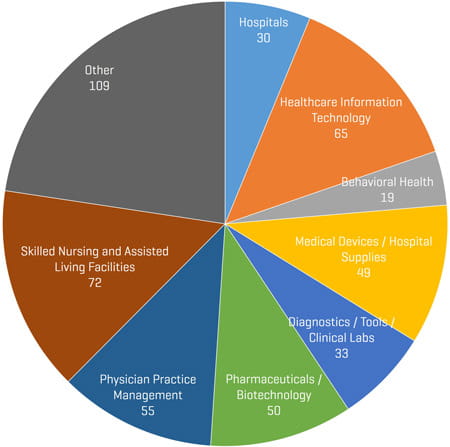

Transazioni M&A nel secondo trimestre del 2019 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

Transazioni M&A nel primo trimestre del 2019 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

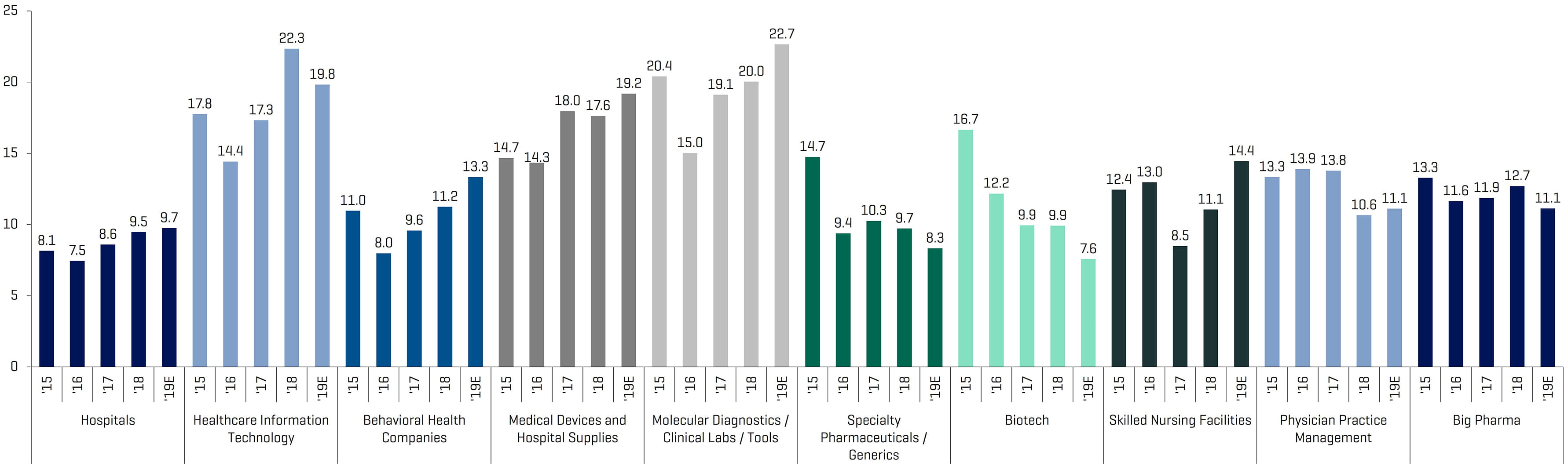

Società pubbliche comparabili: multipli EBITDA storici e stimati

*Fare clic sull'immagine del grafico di seguito per una visualizzazione ingrandita.

Fonte: S&P Capital IQ; multipli calcolati nell'ambito delle società comparabili monitorate da Stout

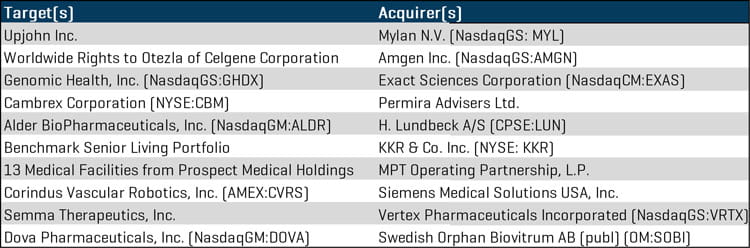

Transazioni M&A di rilievo del terzo trimestre del 2019

Mylan N.V. (NasdaqGS: MYL) ha annunciato l'acquisizione di Upjohn Inc., produttore di prodotti biofarmaceutici quali Lipitor e Zoloft, tra gli altri. La nuova azienda aggregata genererà circa 20 miliardi di dollari di fatturato all'anno.

Amgen Inc. (NasdaqGS: AMGN) ha annunciato l'acquisizione dei diritti mondiali di Otezla da Celgene Corporation per 13,4 miliardi di dollari. L'acquisizione è subordinata alla chiusura della fusione in sospeso tra Bristol-Myers Squibb e Celgene, prevista per la fine del 2019.

Exact Sciences Corporation (NasdaqCM: EXAS) ha annunciato l'acquisizione di Genomic Health, Inc. (NasdaqGS: GHDX), fornitore di informazioni genomiche clinicamente significative per la personalizzazione delle decisioni sui trattamenti antitumorali, per quasi 3 miliardi di dollari.

Permira Advisers ha annunciato l'acquisto di Cambrex Technologies (NYSE: CBM), azienda di produzione e sviluppo di contratti, per 60 dollari ad azione con un premio del 47%. Il valore totale della transazione è stato di circa 2,6 miliardi di dollari.

H. Lundbeck A/S (CPSE: LUN) ha firmato un contratto di acquisto definitivo di Alder Biopharmaceuticals, Inc. (NasdaqGM: ALDR), società specializzata in prodotti biofarmaceutici in fase di sperimentazione clinica, per 2 miliardi di dollari.

Il gigante private equity KKR & Co. (NYSE: KKR) ha annunciato il proprio investimento nel portafoglio di Benchmark di 48 proprietà in ambito medico per 1,85 miliardi di dollari.

Medical Properties Trust ha investito in Prospect Medical Holdings, Inc. tramite un accordo di vendita con patto di locazione dei beni immobili dell'azienda in California, Connecticut e Pennsylvania, che ha incluso ospedali e altre strutture di diversa natura.

Siemens Medical Solutions USA, Inc. ha annunciato l'acquisizione di Corindus Vascular Robotics, Inc. (AMEX: CVRS), azienda specializzata nella progettazione e nella produzione di sistemi robotizzati per l'impiego nelle procedure interventistiche vascolari, per 1,1 miliardi di dollari.

Vertex Pharmaceuticals Incorporated (NasdaqGS: VRTX) ha annunciato l'intenzione di acquisire Semma Therapeutics, Inc., azienda specializzata nello sviluppo di una terapia cellulare per il diabete di tipo 1, per 950 milioni di dollari.

Swedish Orphan Biovitrum (OM: SOBI) ha annunciato l'acquisizione di Dova Pharmaceuticals, Inc. (NasdaqGM: DOVA), azienda farmaceutica, per 927 milioni di dollari. L'acquisizione ottimizzerà la posizione leader di SOBI nell'ambito dell'ematologia e delle malattie rare e aumenterà la presenza dell'azienda negli Stati Uniti.

Cantel Medical Corporation (NYSE: CMD) ha annunciato l'acquisizione di Hu-Friedy Mfg. Co., LLC, produttore di strumentazioni odontoiatriche, per 775 milioni di dollari. Cantel aggregherà Hu-Friedy alla propria divisione odontoiatrica Crosstex.

Transazioni M&A di maggiore entità nel terzo trimestre del 2019

Fonte: S&P Capital IQ

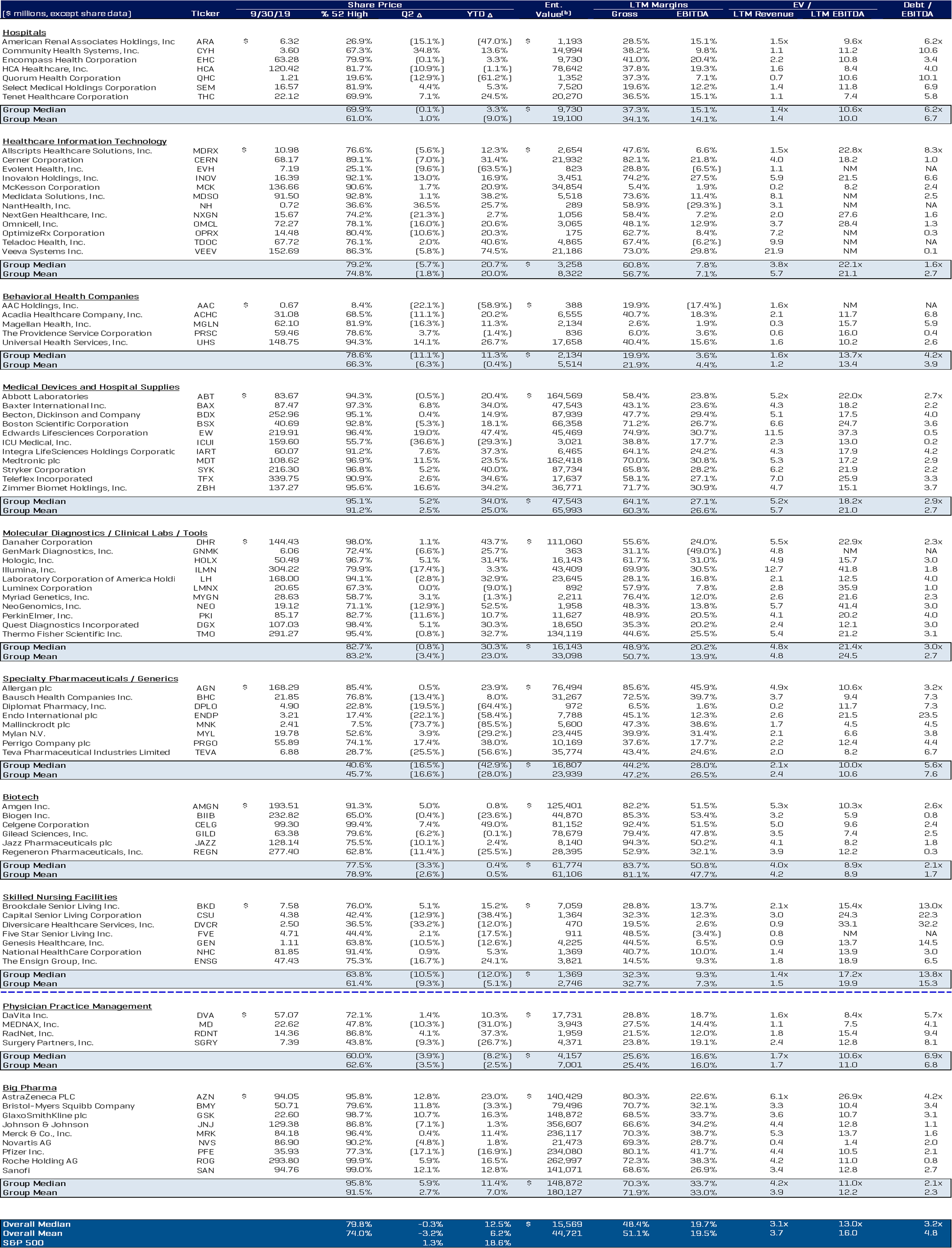

Analisi delle aziende pubbliche del settore sanitario

*Fare clic sull'immagine del grafico di seguito per una visualizzazione ingrandita.

Fonte: S&P Capital IQ