Italiano

Italiano

L'indice S&P 500 ha guadagnato l'8,5% nel quarto trimestre del 2019, mentre i titoli azionari nel settore assistenza sanitaria, farmaceutica, scienze biologiche tracciati in questo rapporto hanno registrato buone prestazioni nel trimestre, con un incremento del 12,5%. L'indice S&P 500 ha registrato un incremento del 28,8% nel 2019, con il prezzo azionario medio per i settori dell'assistenza sanitaria monitorati da Stout in crescita del 19,2% nello stesso periodo.

Gli ambiti biotecnologie (+24,8%), diagnostica molecolare/attrezzature/reagenti (+31,1%), dispositivi medici e forniture ospedaliere (+27,9%) e tecnologia dell'informazione sanitaria (+22,5%) hanno registrato risultati molto positivi. Non ci sono abbastanza società di gestione di studi medici pubblici di tipo "pure-play" per valutare le prestazioni di questi settori, tuttavia notiamo che il prezzo azionario di UnitedHealth Group è cresciuto del 18,4% nel 2019.

I due settori che nel 2019 hanno registrato un calo del prezzo azionario, rispettivamente del 5,5% e dell'1,4%, sono stati quelli dei farmaci speciali e delle strutture residenza assistita. Ciò non sorprende considerando l'incertezza della causa legale relativa alla crisi degli oppioidi, la pressione posta dai gestori dei benefit farmaceutici (PBM) e la concorrenza che impattano le società farmaceutiche specializzate Il settore delle strutture di residenza assistita è stato danneggiata dalle scarse prestazioni di alcune aziende pubbliche che non hanno gestito bene il debito, la combinazione o la strategia di rimborso e di gestione dei costi.

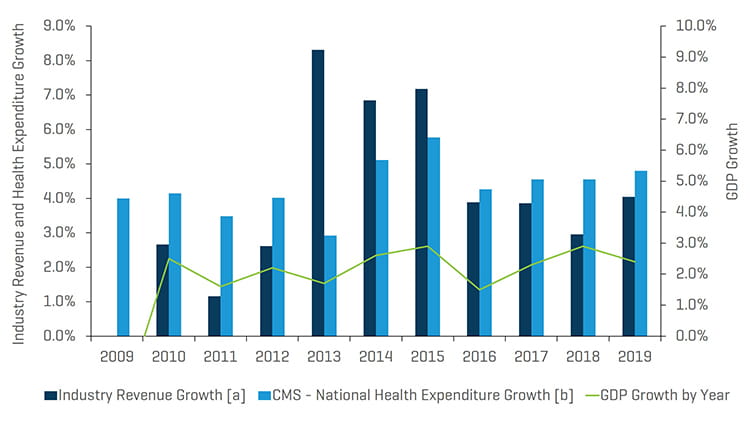

Come mostrato nel grafico sottostante, le aziende dell'assistenza sanitaria monitorate da Stout hanno registrato un aumento di fatturato del 4,4% nel 2019, superiore alla crescita del PIL.

Crescita storica del fatturato dei segmenti monitorati da Stout rispetto alla spesa sanitaria annua e alla crescita del PIL

Note:

[a] Per ogni periodo, le cifre del fatturato totale sono derivate dalla somma di tutte le società comparabili elencate in appendice (analisi delle aziende pubbliche del settore sanitario).

[b] Il CMS monitora i conti della spesa sanitaria nazionale (NHEA, National Health Expenditure Accounts), che sono le stime ufficiali della spesa totale annua per l'assistenza sanitaria negli Stati Uniti.

Fonte: www.cms.gov, tabelle dei valori NHEA storici e previsti.

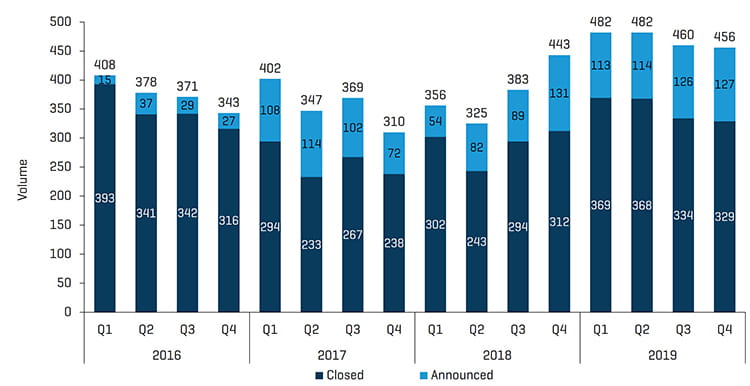

Punti chiave del mercato M&A:

- L'attività M&A continua a essere solida nel settore sanitario. Il volume delle operazioni nel quarto trimestre è stato di 456 operazioni annunciate e/o chiuse, in leggero aumento rispetto al volume del quarto trimestre 2018 di 443 operazioni, anche se al di sotto del picco record di 482 in ciascuno dei primi due trimestri di quest'anno. Il valore complessivo delle operazioni annunciate e/o chiuse nel quarto trimestre del 2019 ha superato i 64 miliardi di dollari rispetto ai 42 miliardi di dollari dell'anno precedente. Notiamo tuttavia che l'assenza di mega fusioni annunciate o chiuse nel periodo, come alcune delle grandi operazioni Big Pharma annunciate e o chiuse nella prima metà del 2019, ha prodotto un calo del valore delle operazioni dal livello di 133 miliardi di dollari registrato nel secondo trimestre del 2019. Vorremmo anche ricordare che i valori aziendali per molte operazioni private non sono riportati, per cui il numero totale di operazioni è una metrica più affidabile. Dal lato opposto, le operazioni di maggiori dimensioni generalmente coinvolgono un acquirente pubblico.

- Abbiamo assistito ad alcuni interessanti cambiamenti in relazione all'ambito di svolgimento delle attività, che vengono illustrate di seguito. Le 127 operazioni annunciate nel quarto trimestre del 2019, contro le 131 del quarto trimestre del 2018, hanno rappresentato il secondo livello di attività più elevato degli ultimi 16 trimestri, e le operazioni annunciate e/o chiuse (combinate) in ogni trimestre del 2019 hanno superato quelle dell'anno precedente. Nei primi tre trimestri del 2019, le operazioni annunciate hanno superato quelle del rispettivo trimestre dell'anno precedente, il che implica che l'attività dovrebbe mantenersi ai livelli del 2019 quest'anno, a meno che le elezioni o un improvviso cambiamento nella politica monetaria non influiscano sul comportamento dei venditori. Vi è anche la possibilità che i venditori si stiano affrettando a uscire prima delle elezioni, nel qual caso supponiamo che le operazioni annunciate dopo le elezioni potrebbero si ridurranno. Un cambiamento nel regime politico potrebbe anche avere un impatto nella misura in cui influisce su tassi d'interesse, aliquote fiscali, o regola l'attività di assistenza sanitaria o di fusione nel settore sanitario in altri modi, come ad esempio la retorica di Bernie Sanders dell'assistenza sanitaria per tutti o la retorica di Elizabeth Warren sugli obblighi di debito dei private equity.

- Il totale delle operazioni annunciate e chiuse nel 2019 è stato di 1.880, con un aumento del 19,7% rispetto alle 1.507 del 2018. Il valore totale delle operazioni annunciate e/o chiuse è stato di 400 miliardi di dollari nel 2019, con un incremento del 64,7% dovuto alle grandi fusioni farmaceutiche annunciate e/o chiuse nei primi due trimestri dell'anno.

- Il valore d'impresa ai multipli EBITDA per i settori quotati in borsa in questo rapporto ha continuato a crescere nel 2019 per ospedali, aziende che si occupano della cura dei disturbi comportamentali, diagnostica molecolare/laboratori clinici/strumentazioni, dispositivi medici e forniture per strutture ospedaliere e strutture di residenza assistita (vedere l'analisi nelle tabelle di seguito).

Analisi dell'attività di M&A del settori secondari dell'assistenza sanitaria, osservazioni e tendenze

Sembra che United Optum stia cercando di conquistare il mondo della sanità. Una tendenza interessante che abbiamo osservato nelle attività M&A del settore sanitario è stata l'acquisizione da parte di United OptumRx dei distributori farmaceutici specializzati Avella Specialty Pharmacy e Diplomat Pharmacy, presumibilmente per abbassare i propri costi farmaceutici e acquisire il margine dei farmaci. Questi distributori di specialità farmaceutiche gestiscono la distribuzione di farmaci costosi per pazienti con malattie complesse. United ha recentemente acquisito anche Genoa Healthcare, una società farmaceutica specializzata nella fornitura di servizi di telepsichiatria e di gestione dei farmaci per pazienti con disturbi del comportamento. Tale acquisizione ha aggiunto 435 sedi di farmacie alla PBM OptumRx dell'assicuratore.

Hanno anche acquistato studi medici come Davita Medical Group per creare la propria rete di medici per aumentare la propria attrattiva per i gruppi di datori di lavoro e, ancora una volta, per controllare i costi e migliorare il margine, si spera, migliorando al contempo anche la qualità dell'assistenza.

United si è inoltre concentrata su accordi di assistenza più orientati al valore (commissione per prestazione anziché commissione per servizio), con questi contratti che rappresentano circa la metà del loro volume.

Il consolidamento del settore della gestione degli studi medici ha continuato con valori positivi con 75 operazioni annunciate/chiuse nel quarto trimestre, dalle 60 del trimestre dell'anno precedente. Anche questo è in crescita rispetto alle 57 operazioni del terzo trimestre del 2019. FFL sostenuto da Eyecare Partners, uno dei più grandi studi di oftalmologia e optometria negli Stati Uniti, è stato acquisito per 2,2 miliardi di dollari da Partners Group e quello dell'oftalmologia continua a essere un settore popolare. L'attività in PPM continua a spaziare in tutti i settori, con molti add-on nel trimestre in molte diverse specialità secondarie, tra cui dermatologia, odontoiatria, fertilità, urologia, cure urgenti e altre aree.

Il settore farmaceutico/biotecnologico ha realizzato un notevole aumento del flusso di operazioni, salite a 77 nel quarto trimestre del 2019 rispetto alle 62 del quarto trimestre del 2018 e alle 54 del terzo trimestre del 2019. Nove delle maggiori operazioni del quarto trimestre sono state effettuate nel settore farmaceutico e biotecnologico, e queste operazioni hanno rappresentato il 70% di quelle con valori dichiarati. L'operazione più importante del trimestre è stata l'acquisizione da parte di International Flavors and Fragrances di Nutrition and Biosciences di DuPont per 26,2 miliardi di dollari. Novartis ha inoltre acquisito Medicines Company per 9,5 miliardi di dollari, mentre anche Roche, Sanofi, Astellas e Merck rimangono acquirenti attivi. L'attività di acquisizione si è diffusa in tutte le aree terapeutiche, tra cui malattie cardiovascolari, oncologia, malattie rare, malattie dell'occhio come l'AMD e così via. Tra la retorica dell'amministrazione di Trump sul fatto che il costo dei farmaci sia più alto negli Stati Uniti che nei paesi vicini e i candidati democratici che indicano l'alto costo dell'insulina e di altri farmaci, la pressione sul settore farmaceutica è destinata a continuare. Le aziende Big Pharma hanno ancora bisogno di pipeline e continueranno ad acquisire. Sul lato della produzione farmaceutica a contratto, Enhanced Healthcare ha acquisito Pharmaceutical Associates.

I settori delle strutture di residenza assistita e delle case di cura per anziani continuano a segnalare livelli elevati di attività. Nel trimestre sono state effettuate 54 operazioni nei settori delle strutture di residenza assistita e delle case di cura per anziani, contro le 43 del trimestre dell'anno precedente, dalle 69 del terzo trimestre del 2019. Ciononostante, riteniamo che l'attività M&A in questo settore continuerà a essere al di sopra dei livelli normalizzati, dato che le valutazioni sono aumentate nelle operazioni private e vista la difficoltà degli operatori più piccoli a competere e operare in modo redditizio a seguito dei cambiamenti nell'ambito di quote di rimborso.

Le operazioni nel settore dei dispositivi e delle forniture di servizi medici sono arrivate a 26 nel primo trimestre, registrando una riduzione dalle 39 registrate lo scorso anno. Sembra che l'attività M&A sia un po' rallentata e non abbiamo assistito a molte operazioni rilevanti nel quarto trimestre. Cynosure è stata acquisita da CD&R. Al momento sembra esserci un numero limitato di add-on interessanti, con l'eccezione della produzione OEM, dove ci aspettiamo di vedere un continuo consolidamento, che sembrava evidente dalle nostre recenti conversazioni alla MD&M West Conference.

Il settore diagnostica/strumentazioni/laboratori clinici è rimasto stabile a 36 operazioni nel quarto trimestre in relazione alle 36 del trimestre precedente e alle 35 di un anno fa. Riteniamo che la medicina di precisione/diagnostica personalizzata continuerà a guidare una crescita significativa in questo settore secondario anche in futuro, poiché l'intelligenza artificiale e la maggiore potenza di calcolo e gli algoritmi permettono una migliore corrispondenza tra il profilo genetico del paziente e la terapia mirata.

Il settore della tecnologia dell'informazione per l'assistenza sanitaria ha registrato 49 operazioni nel trimestre contro le 55 di un anno fa e le 60 del trimestre precedente. Riteniamo che la crescita in questo settore continuerà in aree come la gestione del ciclo dei ricavi, le cartelle cliniche elettroniche, la codifica e la fatturazione, la programmazione dei pazienti, l'intelligenza artificiale, l'archiviazione su cloud, la gestione e il monitoraggio delle risorse e altre aree con uno stato perenne di cambiamenti normativi e nei rimborsi nel settore sanitario.

Operazioni M&A nel quarto trimestre del 2019: volume e valore

Fonte: S&P Capital IQ e ricerca di settore di Stout

Operazioni M&A storiche: quelle annunciate rispetto a quelle concluse

Fonte: S&P Capital IQ e ricerca di settore di Stout

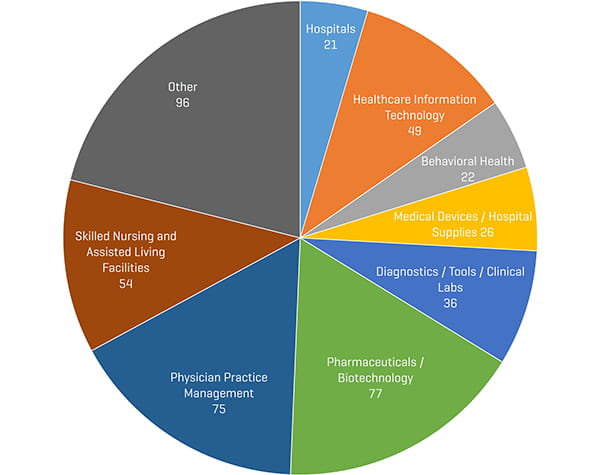

Operazioni M&A nel quarto trimestre del 2019 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

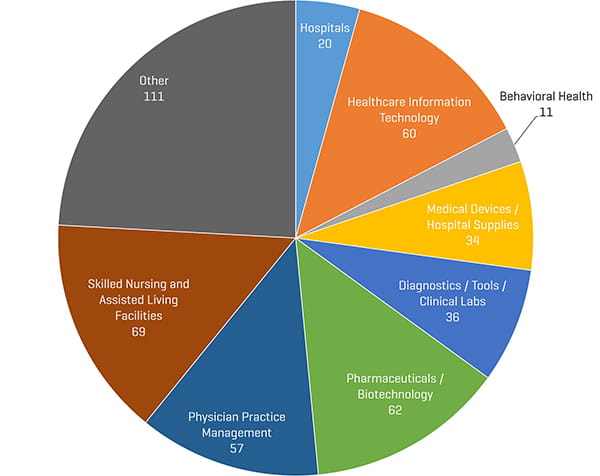

Operazioni M&A nel terzo trimestre del 2019 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

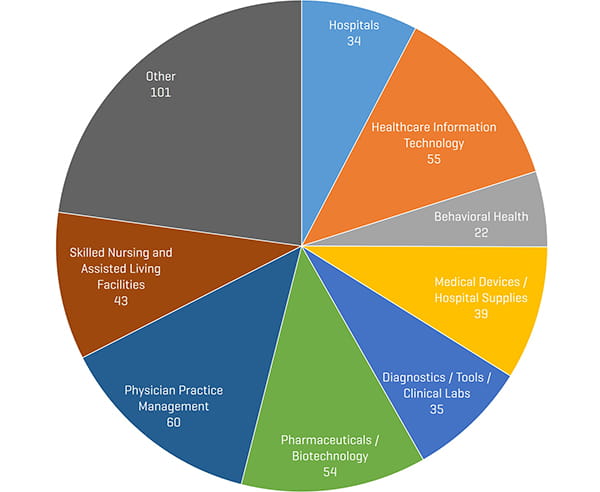

Operazioni M&A nel quarto trimestre del 2018 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

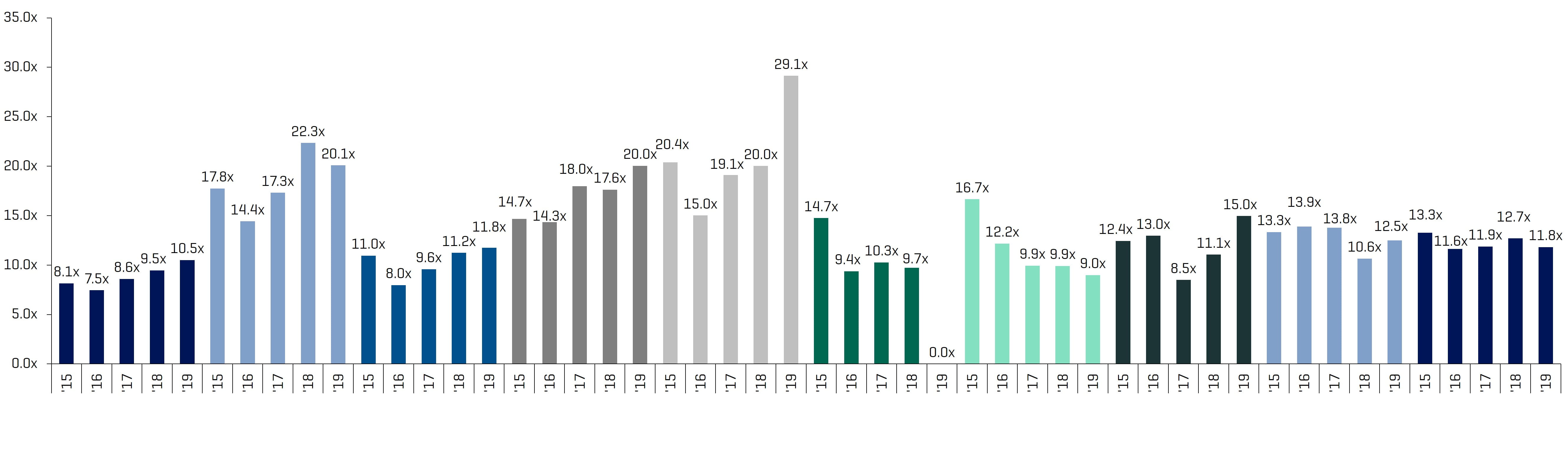

Società pubbliche comparabili: multipli EBITDA storici e stimati

Fonte: S&P Capital IQ; multipli calcolati nell'ambito delle società comparabili monitorate da Stout

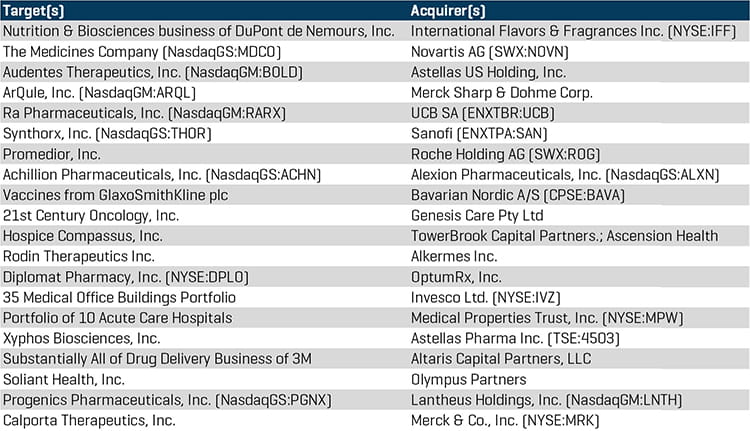

Operazioni M&A di rilievo del quarto trimestre del 2019

International Flavors & Fragrances Inc. (NYSE: IFF) ha annunciato l'acquisizione di Dupont de Nemours, Inc. Nutrition and Biosciences. Questa acquisizione è stata la più grande operazione del settore sanitario del trimestre, con 26,2 miliardi di dollari. DuPont riceverà un pagamento in contanti di circa 7 miliardi di dollari e la nuova entità avrà un EBITDA di circa 4,0x di debito, il doppio della società media dell'indice S&P 500.

Novartis AG (SWX: NOVN) ha concluso la propria acquisizione di The Medicines Company (NasdaqGS: MDCO), produttore di Inclisiran, una piccola terapia di interferenza RNA in fase di studio per valutare la sua capacità di abbassare il colesterolo lipoproteico a bassa densità.

Astellas Pharma Inc. ha annunciato il suo accordo definitivo per l'acquisizione di Audentes Therapeutics, Inc (NasdaqGM: Bold). L'acquisizione rappresenta un passo fondamentale nell'approccio dell'area specifica di Astellas, poiché sta aggiungendo una quinta area specifica primaria nella regolamentazione genetica.

Merck (NYSE: MRK) ha annunciato la propria acquisizione di ArQule, Inc. (Nasdaq: ARQL), una società biofarmaceutica focalizzata sulla scoperta e lo sviluppo di inibitori della chinasi per il trattamento di pazienti affetti da cancro e altre malattie.

UCB SA (ENXTBR: UCB) ha raggiunto un accordo per acquisire Ra Pharmaceuticals, Inc. (NasdaqGM: RARX). L'acquisizione consentirà a UCB di migliorare le opzioni di trattamento per le persone affette da miastenia gravis e altre malattie rare.

Sanofi (ENXTPA: SAN) prevede di rafforzare la sua pipeline di immuno-oncologia attraverso l'acquisizione di Synthorx, Inc. (NasdaqGS: THOR).

Roche Holding AG (SWX: ROG) ha accettato di acquisire Promedior, con sede a Lexington in Massachusetts, uno sviluppatore di fasi cliniche di terapie per le malattie fibrotiche, per 1,39 miliardi di dollari.

Alexion Pharmaceuticals, Inc. (NasdaqGS: ALXN) ha annunciato la propria acquisizione di Achillion Pharmaceuticals, Inc. (NasdaqGS: ACHN) in un'operazione iniziale interamente in contanti per 6,30 dollari per azione e un'operazione totale fino a 8,30 dollari per azione con potenziali ulteriori considerazioni contingenti.

Bavarian Nordic A/S (CPSE: BAVA) ha chiuso la propria acquisizione di GlaxoSmithKline plc per i vaccini rabipur/rabavert e encepur. Bavarian Nordic ritiene che il migliore utilizzo della capacità produttiva consentito dall'integrazione dei vaccini nella propria produzione e negli impianti di riempimento e finitura genererà una futura riduzione dei costi.

L'azienda australiana Genesis Care Pty Ltd. ha annunciato l'acquisizione di un fornitore statunitense di radioterapia e di trattamenti oncologici integrati, 21st Century Oncology. Si prevede che i pazienti affetti da cancro nelle comunità di tutti gli Stati Uniti beneficeranno di un maggiore accesso a cure oncologiche di alta qualità.

Operazioni M&A di maggiore entità nel quarto trimestre del 2019

Fonte: S&P Capital IQ

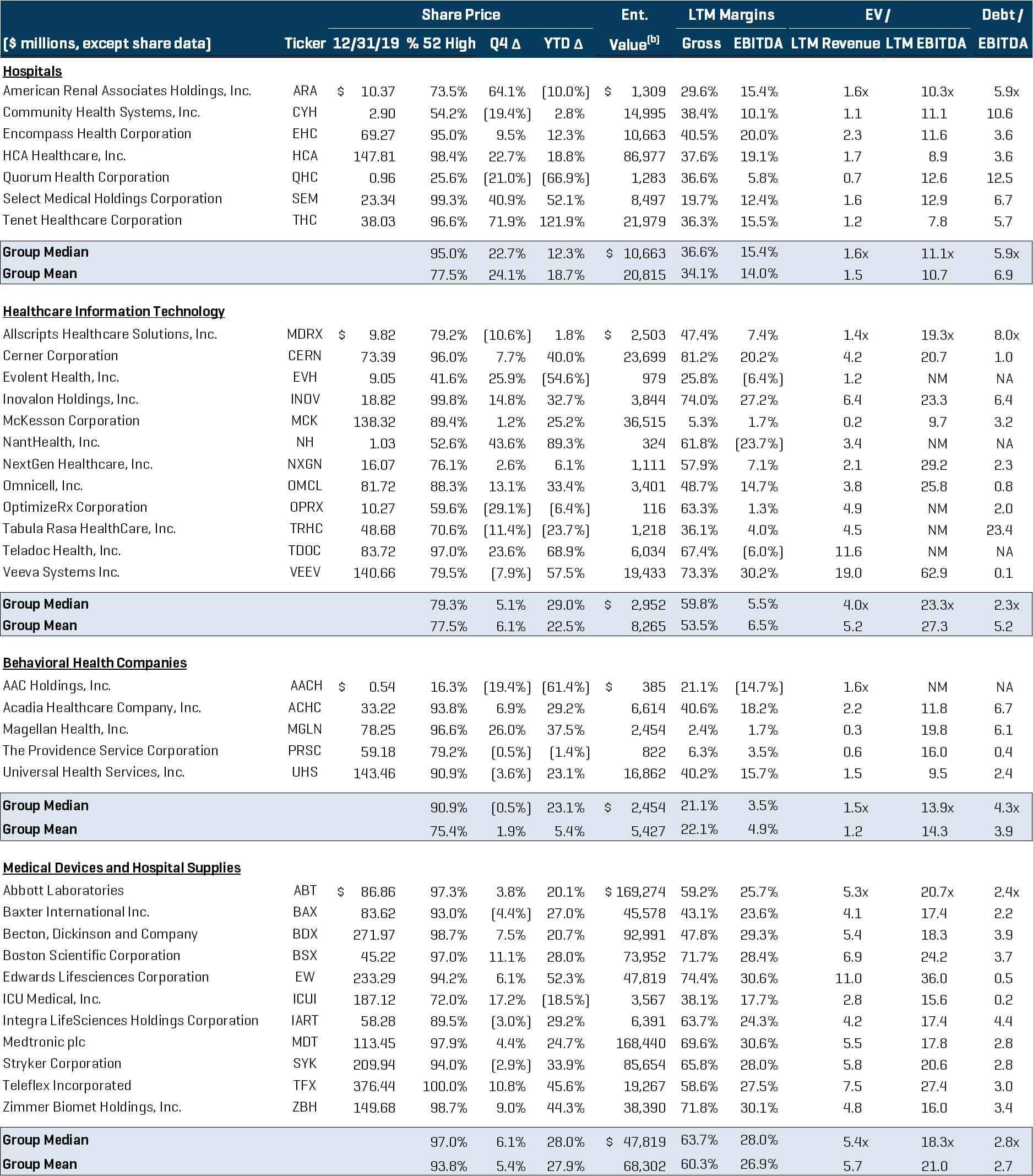

Analisi delle aziende pubbliche del settore sanitario