Deutsch

Deutsch

Der S&P 500 legte im vierten Quartal 2019 um 8,5 % zu. Im gleichen Zeitraum entwickelten sich die in diesem Bericht beobachteten Aktien aus dem Sektor Gesundheitswesen und Life Sciences ebenfalls gut und verzeichneten einen Anstieg von 12,5 %. Der S&P 500 beendete das Jahr 2019 mit einem Plus von 28,8 %, der durchschnittliche Aktienkurs des Stout Healthcare Universe erzielte im gleichen Zeitraum einen Zuwachs von 19,2 %.

Besonders positiv entwickelten sich die Segmente Biotech-Unternehmen (+24,8 %), molekulare Diagnostik/Instrumente/Reagenzien (+31,1 %), Medizintechnik und Krankenhausbedarf (+27,9 %) sowie Gesundheitswesen-Informationstechnologie (+22,5 %). Zwar gibt es nicht genügend börsennotierte Unternehmen, die ausschließlich im Arztpraxismanagement tätig sind, aber erwähnenswert ist aus unserer Sicht die UnitedHealth Group, deren Aktienkurs 2019 um 18,4 % anstieg.

Spezialpharma-Unternehmen und qualifizierte Pflegeeinrichtungen waren die zwei Segmente, die 2019 einen Kursrückgang um 5,5 % bzw. 1,4 % verzeichneten. Es überrascht nicht, dass die Prozessflut rund um die Opioid-Krise, der Druck von Arzneimitteleinkaufsorganisationen (Pharmacy Benefit Managers, PBMs) und der Wettbewerb die Spezialpharma-Unternehmen belasteten. Qualifizierte Pflegeeinrichtungen wurden vom schwachen Geschäftsverlauf verschiedener börsenotierter Unternehmen in Mitleidenschaft gezogen, die ihre Verschuldung, ihren Geschäftsmix oder ihre Erstattungs- und Kostenmanagementstrategie nicht richtig in den Griff bekamen.

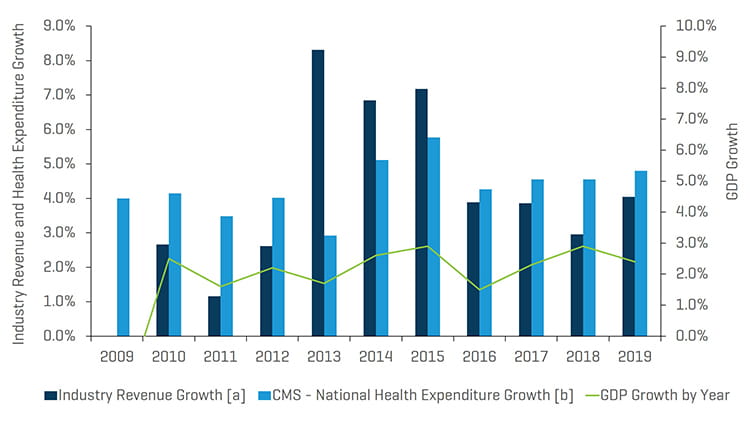

Wie das Diagramm unten zeigt, erzielten die Unternehmen aus dem Stout Healthcare Universe 2019 ein Umsatzwachstum von 4,4 % und lagen damit über dem BIP-Wachstum.

Historisches Umsatzwachstum der von Stout beobachteten Segmente im Vergleich zu jährlichen Gesundheitsausgaben und BIP-Wachstum

Hinweise:

[a] Für jeden Zeitraum wird der Gesamtumsatz aus der Summe aller im Anhang (Analyse börsennotierter Gesundheitsunternehmen) aufgeführten vergleichbaren Unternehmen abgeleitet.

[b] CMS verfolgt die National Health Expenditure Accounts (NHEA, nationale Konten für Gesundheitsausgaben), bei denen es sich um die offiziellen Schätzungen der gesamten jährlichen Gesundheitsausgaben in den Vereinigten Staaten handelt.

Quelle: www.cms.gov, historische und projizierte NHEA-Tabellen.

Wichtigste Erkenntnisse für den M&A-Markt:

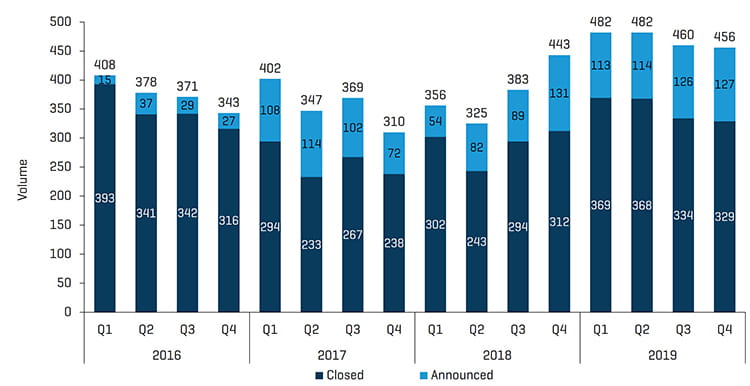

- Die M&A-Aktivitäten im Gesundheitswesen sind weiterhin robust. Das Transaktionsvolumen belief sich im vierten Quartal auf 456 angekündigte und/oder vollzogene Transaktionen. Dies ist eine leichte Zunahme gegenüber den 443 Transaktionen im vierten Quartal 2018, liegt jedoch unter den Rekordwerten der jeweils 482 Transaktionen in den ersten beiden Quartalen dieses Jahres. Der Gesamtwert der im vierten Quartal 2019 angekündigten und/oder vollzogenen Transaktionen betrug 64 Milliarden USD gegenüber 42 Milliarden USD im Vorjahr. Es ist anzumerken, dass es in dem Zeitraum – anders als im ersten Halbjahr 2019, in dem einige große Transaktionen in der Pharmaindustrie angekündigt oder vollzogen wurden – keine angekündigten oder vollzogenen Megafusionen gab, sodass der Transaktionswert gegenüber dem Niveau von 133 Milliarden USD im zweiten Quartal 2019 zurückging. Ebenso möchten wir darauf hinweisen, dass der Unternehmenswert bei vielen privaten Deals nicht bekannt gegeben wird. Die Gesamtzahl der Transaktionen ist daher eine verlässlichere Kennzahl. Umgekehrt ist an den größten Transaktionen normalerweise ein börsennotierter Käufer beteiligt.

- Es gab einige interessante Veränderungen beim zeitlichen Anfall der Aktivitäten, die wir nachfolgend erläutern. Mit 127 angekündigten Transaktionen im vierten Quartal 2019 (ggü. 131 im vierten Quartal 2018) war dies das Quartal mit der zweithöchsten Aktivitäten der letzten 16 Quartale. Dabei lag die Anzahl der angekündigten und/oder vollzogenen Deals (zusammen) in jedem Quartal 2019 über dem Vorjahreswert. In den ersten drei Quartalen 2019 wurden mehr Transaktionen als im jeweiligen Vorjahresquartal angekündigt. Dies impliziert, dass die Aktivität in diesem Jahr an das Niveau von 2019 anknüpfen dürfte, sofern sich nicht die Wahlen oder ein abrupter geldpolitischer Kurswechsel auf das Verhalten der Verkäufer auswirken. Möglicherweise wollten sich die Verkäufer auch vor den Wahlen noch schnell einen Exit sichern. In diesem Fall gehen wir davon aus, dass die angekündigten Transaktionen nach der Wahl zurückgehen könnten. Ein politischer Führungswechsel könnten sich auch auf die Zinsen oder Steuersätze auswirken oder in anderer Weise das Gesundheitswesen oder die Fusionsaktivitäten in diesem Sektor beeinflussen. Beispiele hierfür sind die Forderung von Bernie Sander nach einer allgemeinen Krankenversicherung („Healthcare for All“) oder die Äußerungen von Elizabeth Warren zu kreditfinanzierten Private-Equity-Investments.

- Insgesamt wurden 2019 1.880 Transaktionen angekündigt und vollzogen, 19,7 % mehr als 2018 (1.507). Der Gesamtwert der 2019 angekündigten und/oder vollzogenen Deals belief sich auf 400 Milliarden USD. Der Anstieg von 64,7 % erklärt sich aus den Megafusionen in der Pharmabranche, die in den ersten beiden Quartalen des Jahres angekündigt und/oder vollzogen wurden.

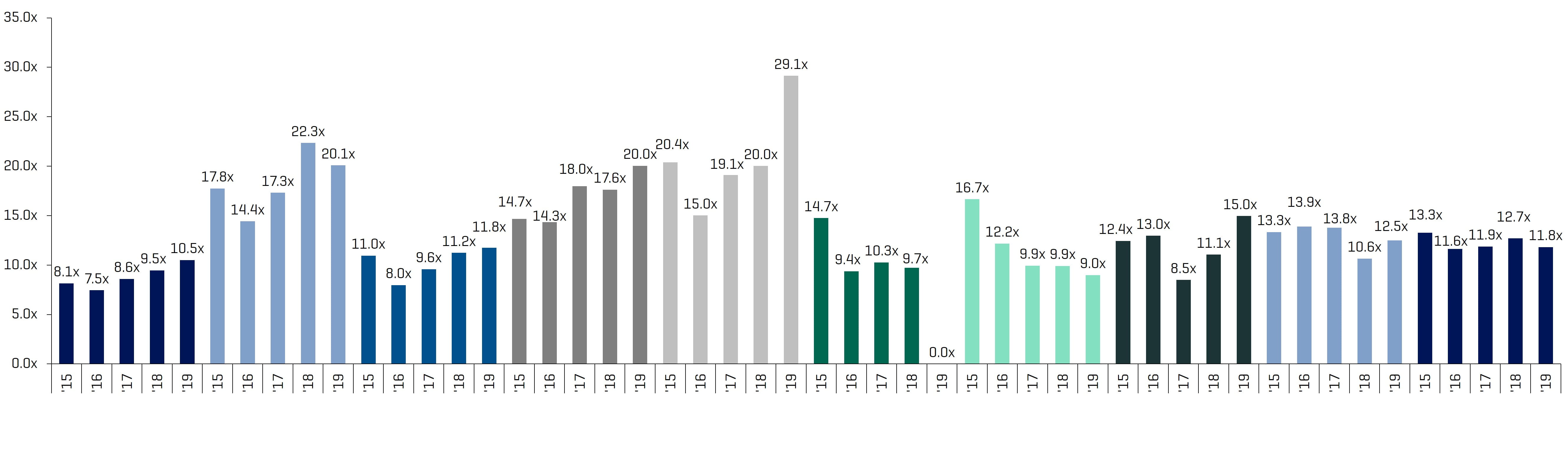

- Die EV/EBITDA-Multiplikatoren für die in diesem Bericht behandelten börsennotierten Sektoren stiegen 2019 in den Segmenten Krankenhäuser, Verhaltensgesundheitsunternehmen, molekulare Diagnostik/klinische Labors/Instrumente, Medizintechnik und Krankenhausbedarf sowie qualifizierte Pflegeeinrichtungen (siehe Analysen in den nachstehenden Diagrammen).

Analyse der M&A-Aktivitäten in Teilsektoren des Gesundheitswesens – Beobachtungen und Trends

United Optum scheint eine Übernahme nach der anderen im Gesundheitssektor zu verfolgen. Ein interessanter Trend, den wir bei den M&A-Aktivitäten im Gesundheitswesen beobachtet haben, ist der Erwerb der Spezialapotheken Avella Specialty Pharmacy and Diplomat Pharmacy durch United OptumRx, vermutlich mit dem Ziel, die Arzneimittelkosten zu senken und sich die Arzneimittelmarge zu sichern. Diese auf Spezialpharmazeutika spezialisierten Apotheken koordinieren den Vertrieb teurer Medikamente für Patienten mit komplexen Erkrankungen. Außerdem übernahm United kürzlich die Spezialapothekenkette Genoa Healthcare, die Telepsychiatrie und Medikationsmanagement für Patienten mit Verhaltensstörungen anbietet. Durch diesen Erwerb wurde OptumRx, die PBM-Sparte des Versicherers, um 435 Apothekenstandorte erweitert.

United Optum kauft auch Arztpraxen wie die Davita Medical Group, um das eigene Ärztenetz auszubauen und für Arbeitgebergruppen attraktiver zu werden. Auch hier geht es um Kosteneindämmung und höhere Margen bei hoffentlich gleichzeitiger Verbesserung der Versorgungsqualität.

Ein weiterer Schwerpunkt von United besteht darin, mehr nutzenbasierte Verträge im Gesundheitswesen abzuschließen (bei denen die Entgelte auf dem Nutzen der Behandlung und nicht auf der erbrachten Leistung beruht). Diese Verträge machen schätzungsweise die Hälfte aller Verträge aus.

Die Konsolidierungsaktivitäten im Segment Arztpraxismanagement waren mit 75 angekündigten/abgeschlossenen Transaktionen gegenüber 60 im Vorjahresquartal weiterhin solide. Dies sind auch mehr als die 57 Transaktionen im dritten Quartal 2019. Eyecare Partners, ein Portfoliounternehmen von FFL und eines der größten Praxen für Augenheilkunde und Optometrie in den USA, wurde Berichten zufolge für einen Kaufpreis von 2,2 Milliarden USD von der Partners Group übernommen. Augenheilkunde bleibt weiterhin ein heiß begehrter Sektor. Die Aktivität im Segment Arztpraxismanagement hält allgemein weiter an. Im Quartal gab es zahlreiche Zukäufe in vielen verschiedenen Teildisziplinen, wie Dermatologie, Zahnheilkunde, Fertilität, Urologie, Notfallambulanz und anderen Bereichen.

Pharma-/Biotech-Unternehmen verzeichneten einen deutlichen Anstieg des Transaktionsvolumens, das im vierten Quartal 2019 von 62 im Vorjahresquartal und 54 im dritten Quartal 2019 auf 77 anstieg. Neun der größten Transaktionen im vierten Quartal entfielen auf die Pharma- und Biotech-Branche. Sie machten 70 % der Transaktionen aus, deren Wert bekannt gegeben wurde. Der größte Deal im Quartal war die Übernahme der Sparte Nutrition and Biosciences von DuPont durch International Flavors and Fragrances für einen Kaufpreis von 26,2 Milliarden USD. Novartis erwarb für 9,5 Milliarden USD die Medicines Company, und auch Roche Sanofi, Astellas und Merck waren weiterhin aktive Käufer. Die Übernahmeaktivität erstreckt sich inzwischen auf alle therapeutischen Bereiche, darunter Herz-Kreislauf-Erkrankungen, Onkologie, seltene Erkrankungen und Augenerkrankungen wie AMD (altersbedingte Makuladegeneration). Angesichts der Äußerungen der Trump-Regierung über die im Vergleich zu Nachbarländern höheren Arzneimittelkosten in den USA oder der von demokratischen Kandidaten kritisierten hohen Kosten für Insulin und andere Arzneimittel wird der Druck auf die Pharmabranche anhalten. Big Pharma braucht noch eine Pipeline und wird weiter Übernahmen tätigen. Im Segment Pharma-Auftragsfertigung wurde Pharmaceutical Associates von Enhanced Healthcare übernommen.

Qualifizierte Pflegeeinrichtungen und Seniorenresidenzen verzeichnen nach wie vor eine ausgeprägte Aktivität. Im Segment qualifizierte Pflegeeinrichtungen/Seniorenresidenzen gab es 54 Transaktionen. Dies ist ein Anstieg gegenüber den 43 Transaktionen im Vorjahresquartal, jedoch ein Rückgang gegenüber dem dritten Quartal 2019, in dem 69 Transaktionen verzeichnet wurden. Dennoch erwarten wir in diesem Sektor weiterhin eine überdurchschnittliche M&A-Aktivität. Gründe hierfür sind die höheren Bewertungen in privaten Transaktionen sowie Änderungen im Erstattungssystem, die es für kleinere Unternehmen komplexer machen, sich im Wettbewerb zu behaupten und rentabel zu arbeiten.

Es gab in diesem Quartal 26 Transaktionen im Bereich Medizinprodukte und medizinischer Sachmittelbedarf, was eine Verringerung zum Vorjahreswert von 39 darstellt. Die M&A-Aktivität scheint sich hier etwas abgeschwächt zu haben; im vierten Quartal waren nicht sehr viele große Transaktionen zu beobachten. Cynosure wurde von CD&R übernommen. Zurzeit scheint es eine begrenzte Anzahl überzeugender Zukäufe zu geben. Eine Ausnahme bildet die OEM-Fertigung, wo wir nicht mit einer weiteren Konsolidierung rechnen. Dies wurde in unseren jüngsten Gesprächen auf der Medical Design & Manufacturing (MD&M) West Conference offenkundig.

Die Entwicklung im Segment Diagnostik/Instrumente/klinische Labors war mit 36 Transaktionen im vierten Quartal (ggü. 36 im Vorquartal und 35 im Vorjahr) stabil. Unserer Einschätzung nach wird der Bereich Präzisionsmedizin/personalisierte Diagnostik künftig weiter für einen erheblichen Wachstumsschub in diesem Teilsektor sorgen, wenn Künstliche Intelligenz, mehr Computerleistung und bessere Algorithmen eine bessere, zielgenaue Abstimmung der Therapie auf das genetische Profil des Patienten Therapie ermöglichen.

Im Segment Gesundheitswesen-Informationstechnologie gab es im Quartal 49 Transaktionen gegenüber 55 im Vorjahr und 60 im Vorquartal. Wir erwarten ein anhaltendes Wachstum in Bereichen wie Umsatzzyklus-Management, elektronische Patientenakten, Kodierung und Abrechnung, Terminvergabe für Patienten, KI, cloudbasierte Speicher, Verwaltung und Nachverfolgung von Assets und anderen Segmenten, da sich die Kostenerstattungsbestimmungen und regulatorischen Vorschriften im Gesundheitswesen permanent ändern.

M&A-Transaktionen Q4 2019: Volumen und Wert

Quelle: S&P Capital IQ und Stout Industry Research

Historische M&A-Transaktionen: angekündigt und vollzogen

Quelle: S&P Capital IQ und Stout Industry Research

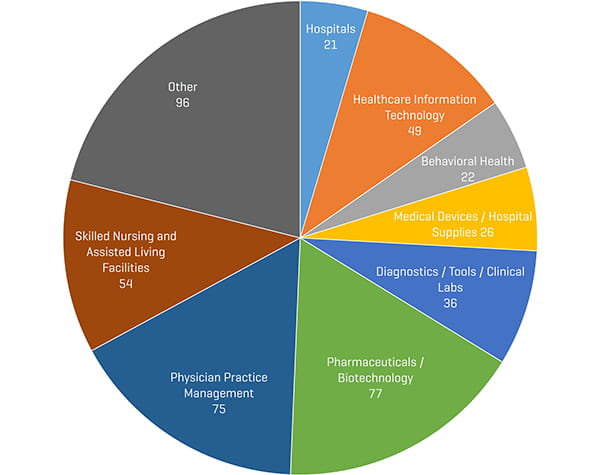

M&A-Transaktionen nach Segment Q4 2019

Quelle: S&P Capital IQ und Stout Industry Research

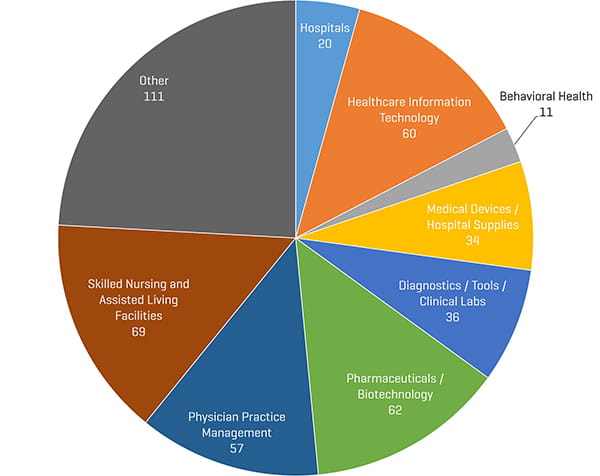

M&A-Transaktionen nach Segment Q3 2019

Quelle: S&P Capital IQ und Stout Industry Research

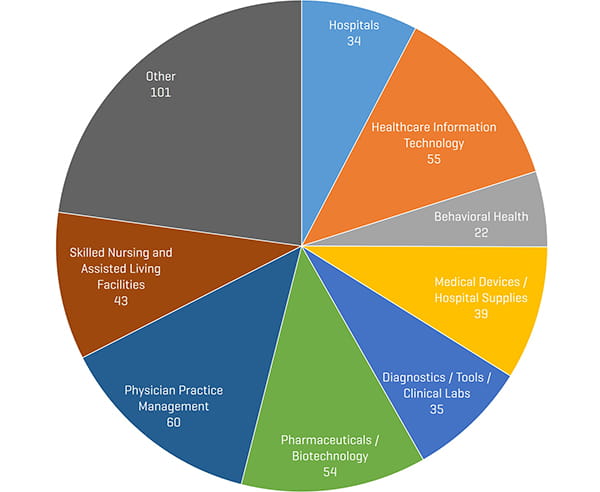

M&A-Transaktionen nach Segment Q4 2018

Quelle: S&P Capital IQ und Stout Industry Research

Börsennotierte Vergleichsunternehmen: historische und zukünftige EBITDA-Multiplikatoren

Quelle: S&P Capital IQ; berechnete Multiplikatoren aus der von Stout beobachteten Gruppe von Vergleichsunternehmen

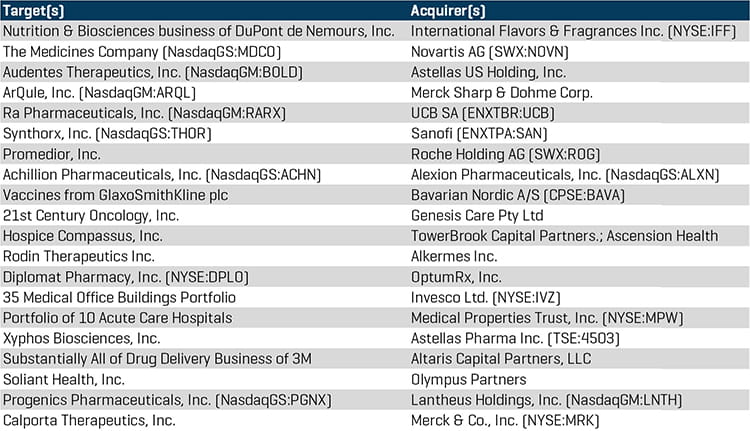

Wichtige M&A-Transaktionen im 4. Quartal 2019

International Flavors & Fragrances Inc. (NYSE: IFF) gab ihre Übernahme der Sparte Nutrition and Biosciences von Dupont de Nemours, Inc. bekannt. Der Erwerb mit einem Kaufpreis von 26,2 Milliarden USD war die größte Transaktion im Gesundheitswesen im Quartal. DuPont erhält eine Barzahlung von rund 7 Milliarden USD. Das neue Unternehmen wird ein Verhältnis von EBITDA zu Finanzverbindlichkeiten von rund 4,0x aufweisen – doppelt so hoch wie das Durchschnittsunternehmen im S&P 500.

Die Novartis AG (SWX: NOVN) vollzog ihre Übernahme von The Medicines Company (NasdaqGS: MDCO). Medicines ist Hersteller von Inclisiran, eines RNA-Interferenz-Wirkstoffs, der gerade in Studien auf seine Wirksamkeit bei der Senkung des Low Density-Lipoproteins Cholesterin untersucht wird.

Astellas Pharma Inc. gab die Unterzeichnung einer endgültigen Vereinbarung über den Erwerb von Audentes Therapeutics, Inc (NasdaqGM: Bold) bekannt. Die Übernahme ist ein wichtiger Schritt in dem auf Schwerpunktbereiche ausgerichteten Unternehmenskonzept („Focus Area Concept“) von Astellas, da mit ihr die genetische Regulierung als fünfter Schwerpunkt dazukommt.

Merck (NYSE: MRK) hat die Übernahme von ArQule, Inc. (Nasdaq: ARQL) bekannt gegeben, ArQuele ist ein Biopharma-Unternehmen, das sich auf die Entdeckung und Entwicklung von Kinase-Inhibitoren zur Behandlung von Krebs und anderen Krankheiten konzentriert.

UCB SA (ENXTBR: UCB) hat eine Vereinbarung über den Erwerb von Ra Pharmaceuticals, Inc. (NasdaqGM: RARX) geschlossen. Durch die Übernahme wird UCB bessere Behandlungsmöglichkeiten für Patienten mit Myasthenia gravis und anderen seltenen Erkrankungen anbieten können.

Sanofi (ENXTPA: SAN) will seine Pipeline im Bereich der Immunonkologie durch den Erwerb von Synthorx, Inc. (NasdaqGS: THOR) verstärken.

Roche Holding AG (SWX: ROG) hat eine Vereinbarung über den Erwerb von Promedior mit Sitz in Lexington, Bundesstaat Massachusetts, geschlossen. Promedior entwickelt Medikamente zur Behandlung von fibrotischen Erkrankungen, die sich in der Phase der klinischen Prüfung befinden. Der Kaufpreis soll bis zu 1,39 Milliarden USD betragen.

Alexion Pharmaceuticals, Inc. (NasdaqGS: ALXN) gab ihren Erwerb von Achillion Pharmaceuticals, Inc. (NasdaqGS: ACHN) bekannt. In einer ersten Transaktion erfolgte eine reine Barzahlung von 6,30 USD pro Aktie. Die Gesamttransaktion beläuft sich auf 8,30 USD pro Aktie mit möglichen zusätzlichen bedingten Gegenleistungen.

Bavarian Nordic A/S (CPSE: BAVA) vollzog die Übernahme der Impfstoffe Rabipur/Rabavert und des Reiseimpfstoffs Encepur von GlaxoSmithKline plc. Bavarian Nordic erhofft sich künftige Kosteneinsparungen durch die bessere Kapazitätsauslastung infolge der Integration der Impfstoffe in seine Produktions- und Abfüllanlagen.

Das australische Unternehmen Genesis Care Pty Ltd. gab den Erwerb von 21st Century Oncology, eines US-amerikanischen Anbieters von Strahlentherapieprodukten und integrierten Krebstherapien, bekannt. Es wird erwartet, dass Krebspatienten in den USA von dem besseren Zugang zu hochwertiger Krebsbehandlung profitieren.

Größte M&A-Transaktionen Q4 2019

Quelle: S&P Capital IQ

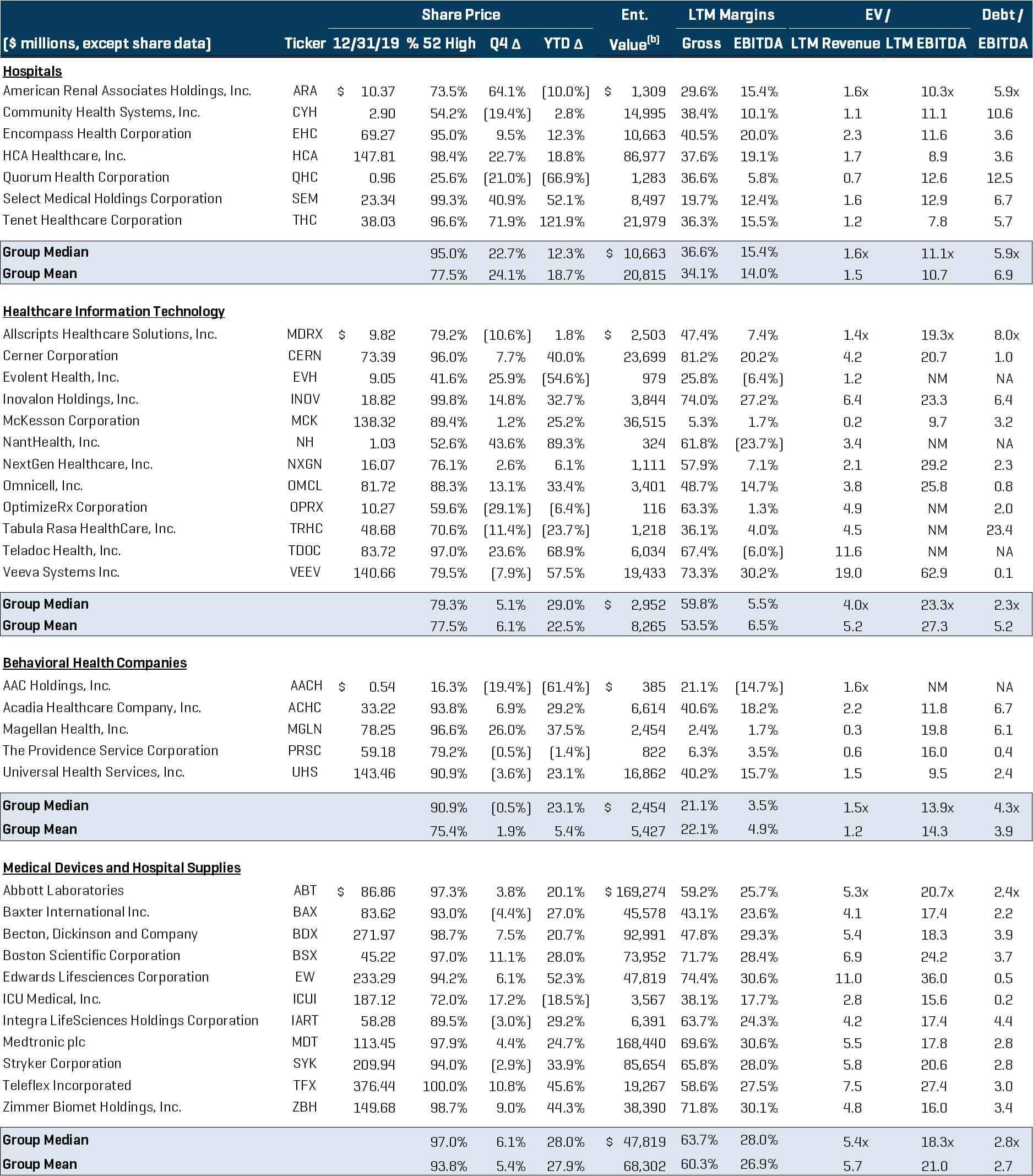

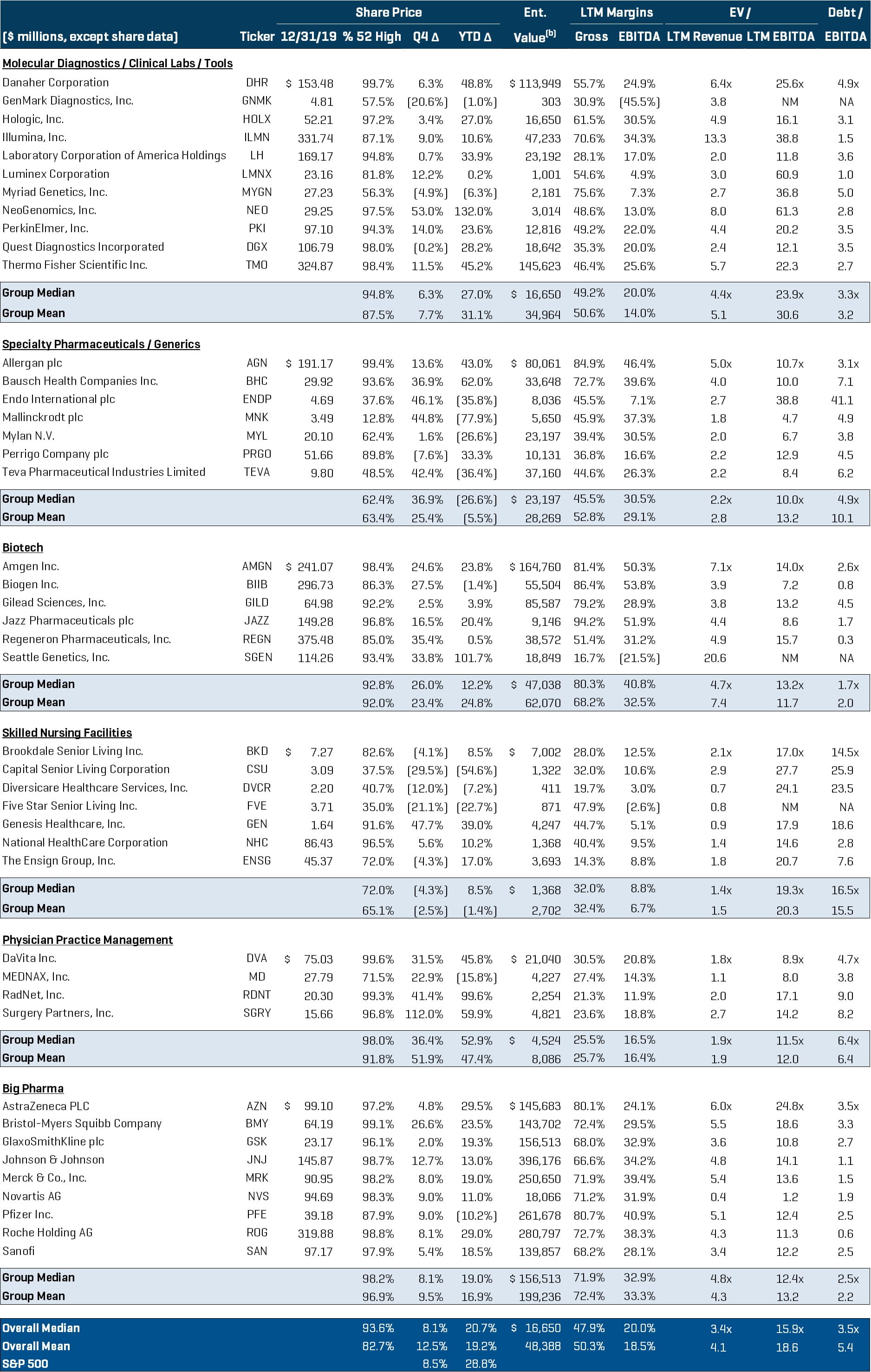

Analyse börsennotierter Gesundheitsunternehmen