Deutsch

Deutsch

Der S&P 500 legte im zweiten Quartal 2019 nur um 3,7 % zu, während die von uns in diesem Bericht verfolgten Aktien aus den Bereichen Gesundheitsdienstleistungen und Life Sciences im Berichtsquartal um 1,1 % nachgaben. Die schwächere Performance im Gesundheitswesen wurde vor allem durch die Befürchtungen um eine allgemeine staatliche Gesundheitsversorgung in den USA (Medicare for All) verursacht, da es sich um ein zentrales Thema in den Debatten der Präsidentschaftskandidaten der Demokraten handelte.

Wir stellen fest, dass wir in der Vergangenheit Forderungen nach Reformen des Gesundheitswesens gesehen haben, darunter den Versuch von Präsident Clinton im Jahr 1993, der im Kongress heftig abgelehnt wurde. Wir gehen davon aus, dass die Gesundheitsbranche die aktuellen Forderungen nach Reformen mit einem akzeptablen Alternativmodell überstehen wird, das ein anhaltendes Branchenwachstum bei Umsatz und Ergebnis wie in der Vergangenheit ermöglichen wird. Wir stellen zudem fest, dass im Gegensatz zu den meisten anderen Sektoren im Gesundheitswesen für den Rest dieses Jahres ein Wachstum von Umsatz und Ergebnis erwartet wird, was zu einer überdurchschnittlichen Performance führen dürfte, wenn sich der Staub über die Gesundheitsreformdebatte legt. Unserer Ansicht nach wird die Versorgung für Menschen ohne Krankenversicherung möglicherweise erweitert, aber die derzeit versicherten Personen werden ihre Policen beibehalten.

Die herausragende Gruppe unter den Sektoren des öffentlichen Gesundheitswesen, die wir verfolgen, war die Informationstechnologie im Gesundheitswesen, die im Quartal einen Anstieg von 10,4 % verzeichnete. Dies ist wohl wahrscheinlich darauf zurückzuführen, dass wertorientierte Zahlungssysteme, Bevölkerungsgesundheit und gebündelte Zahlungssysteme sowie sich ändernde Erstattungsmodelle diese Unternehmen mit neuen Dienstleistungsangeboten beschäftigen werden. Die Dienstleistungssegmente im Gesundheitswesen beeinträchtigten die Performance im Gesundheitswesen, wobei jedes Teilsegment einen einstelligen Rückgang verzeichnete. Die Spezialpharmazeutika, namentlich die Generikahersteller, haben im zweiten Quartal mit einem Minus von 20,0 % einen drastischen Rückgang hinnehmen müssen. Medizinprodukte sowie Diagnostika und Werkzeuge entsprachen der Marktperformance.

Der US-Markt insgesamt erlebte im zweiten Quartal 2019 ebenfalls eine beträchtliche Volatilität, was hauptsächlich auf die zunehmend angespannten Handelsbeziehungen zwischen den USA und China, Befürchtungen über eine Verlangsamung des globalen Wachstums und die Stimmung der Anleger im Spätzyklus zurückzuführen ist.

Trotz der Volatilität im zweiten Quartal ist der S&P 500 für das erste Halbjahr 2019 immer noch um 17,1 % gestiegen, während der durchschnittliche Aktienkurs von Stout Healthcare Universe im gleichen Zeitraum um 9,1 % gestiegen ist.

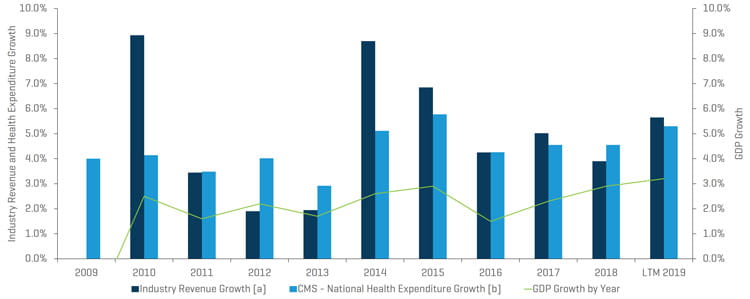

Historisches Umsatzwachstum der von Stout überwachten Segmente im Vergleich zu jährlichen Gesundheitsausgaben und BIP-Wachstum

Hinweise:

[a] Für jeden Zeitraum wird der Gesamtumsatz aus der Summe aller im Anhang (Analyse öffentlicher Gesundheitsunternehmen) aufgeführten vergleichbaren Unternehmen abgeleitet.

[b] CMS verfolgt die National Health Expenditure Accounts (NHEA, nationale Konten für Gesundheitsausgaben), bei denen es sich um die offiziellen Schätzungen der gesamten jährlichen Gesundheitsausgaben in den Vereinigten Staaten handelt.

Quelle: www.cms.gov, historische und projizierte NHEA-Tabellen.

M&A-Marktaktualisierung

Wichtigste M&A-Markterkenntnisse:

- Anhaltende Nachfrage nach M&A-Aktivitäten trotz volatiler Entwicklung der öffentlichen Märkte

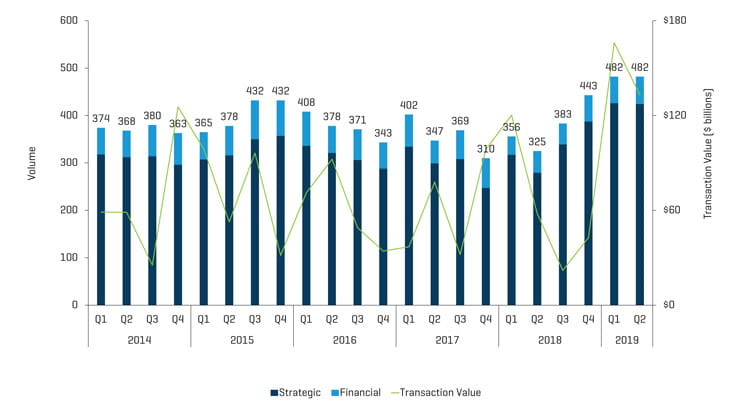

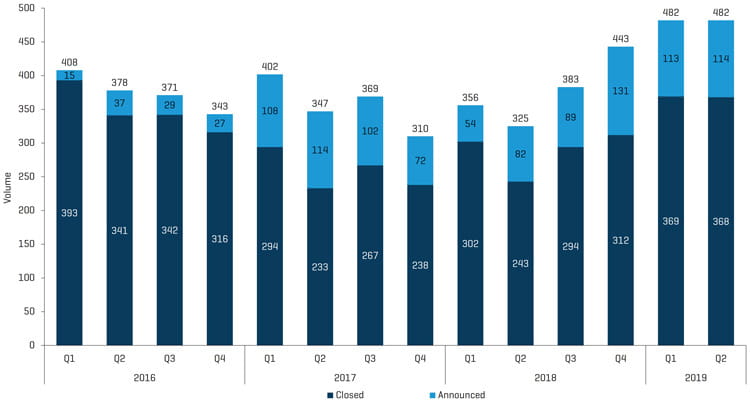

- Quartal mit dem höchsten Transaktionsvolumen (482 Transaktionen) in den letzten fünf Jahren, verbunden mit dem vorangegangenen ersten Quartal 2019 (482 Transaktionen)

- Ein weiteres Quartal mit einem starken Transaktionsvolumen (133 Milliarden US-Dollar), getrieben durch die bahnbrechende Übernahme von Allergan PLC (NYSE: AGN) durch AbbVie, Inc. (NYSE: ABBV)

- Stout Healthcare Universe verzeichnet in den letzten 12 Monaten ein Umsatzwachstum von plus 5,6 % gegenüber 3,9 % im Jahr 2018

- EBITDA-Multiplikatoren steigen bei Medizinprodukten, Diagnostika und Werkzeugen sowie bei Krankenpflegeprodukten weiter

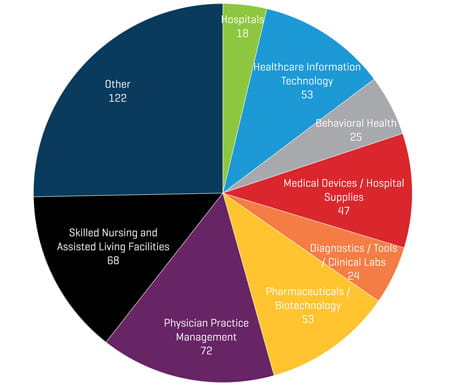

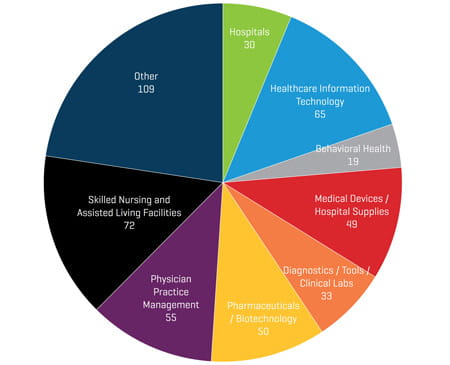

- Ähnliche Verteilung der Transaktionen auf die Segmente wie im 1. Quartal 2019

M&A-Marktausblick

Einige Branchenpublikationen forderten eine Verlangsamung der M&A-Aktivitäten im Gesundheitswesen im Jahr 2019, aber wir sind nicht dieser Ansicht. Tatsächlich scheinen wir auf ein Rekordjahr zuzusteuern. Wie wir in unserer Branchenaktualisierung für das erste Quartal 2019 angedeutet haben, ist die Zahl der angekündigten Transaktionen gestiegen, und wir sehen dies als einen führenden Indikator für die Aktivitäten. Obwohl die angekündigten Transaktionen von 114 im zweiten Quartal 2019 unter den 131 aus dem vierten Quartal 2018 lagen, sind sie gegenüber 82 im zweiten Quartal 2018 deutlich gestiegen. Dies scheint ein weiteres Wachstum der Aktivitäten zu unterstützen. Private-Equity (PE)-Fonds und strategische Käufer haben nach wie vor viel Geld zu investieren (und beschaffen neue große Summen), und die Zinsen bleiben niedrig. Sofern es nicht zu einer Rezession kommt, die das politische Säbelrasseln über die Kosten im Gesundheitswesen beflügeln und die Begeisterung für die Branche dämpfen kann, sehen wir anhaltend starke M&A-Aktivitäten.

Im zweiten Quartal 2019 wurde der Rekord der M&A-Aktivitäten des ersten Quartals mit 482 angekündigten und/oder abgeschlossenen Transaktionen gefestigt, was einem Anstieg von 48 % gegenüber 325 Transaktionen im Vorjahresquartal entspricht.

Die Transaktionen der Gemeinschaft für qualifizierte Pflege und Seniorenresidenzen (Betreutes Wohnen/Selbständiges Wohnen/Pflege Demenzkranker) verzeichneten erneut einen deutlichen Anstieg der M&A-Aktivitäten, angeregt durch die Möglichkeit höherer Renditen auf das eingesetzte Kapital (höhere Kapitalisierungsraten im Vergleich zu anderen Anlageklassen), niedrige Zinsen, PE-Fonds und Real Estate Investment Trusts (REITs), die immer größere Kapitalpools aufgenommen hatten, einige verzweifelte Betreiber, die verkaufen, und Verkäufer, die im Lichte des Übergangs der Centers for Medicare & Medicaid Services (CMS) zum patientengesteuerten Zahlungsmodell auftreten. Dies kann sich als Herausforderung für kleinere Betreiber und eine echte Chance für größere, anspruchsvolle Betreiber erweisen, die in der Verwaltung von Intensivpflege, Überweisungen, Therapienutzung und Kosten klug agieren. Größere Unternehmen sind auch besser in der Lage, durch wertbasierte Zahlungsmodelle, wie z. B. Accountable Care Organizations (ACOs) und gebündelte Zahlungssysteme, zu steuern. Größere Anbieter haben auch mehr Flexibilität, um in andere Segmente des Versorgungsspektrums, wie z. B. die häusliche Pflege, zu expandieren, wenn sie sich mit dem Gesundheitsmanagement der Bevölkerung befassen. Der lokale/regionale Marktanteil scheint ein wichtiger Faktor zu sein (größer ist besser), der wahrscheinlich zum Konsolidierungstrend beiträgt (ebenso wie der Verkauf angeschlagener Unternehmen).

Die Verkürzung der Verweildauer dürfte für viele Anbieter den Tiefstand erreicht haben, und auch die Hinzunahme von Zusatzleistungen wie Atem-, Herz- oder Verhaltensgesundheit könnte zu höheren Erstattungen für qualifizierte Pflegeeinrichtungen führen. Spezielle Anreizzahlungen aus staatlichen Medicaid-Programmen könnten ebenso genutzt werden wie die Finanzierung durch das Ministerium für Wohnungsbau und Stadtentwicklung der USA. Schließlich ist auch der so genannte Silber-Tsunami von Babyboomerinnen und Babyboomern, die die Zahl von qualifizierten Pflegekräften und Seniorenwohnanlagen unterstützen, ein potenziell wichtiger Faktor, der das Wachstum fördert.

Die Zahlungen an qualifizierte Pflegeeinrichtungen für das Geschäftsjahr 2020 werden um 2,5 % steigen. Die Tatsache, dass CMS die Definition von „Gruppentherapie“, die bislang für Gruppen mit vier Patienten galt, jetzt auf Gruppen von zwei bis sechs Patienten erweitert, war ebenfalls eine positive Entwicklung, die von Interessenvertretern bereits seit einigen Jahren gefordert worden war. Diese Änderung wird es qualifizierten Pflegeeinrichtungen beispielsweise ermöglichen, Gruppen aus sechs Patienten und einem Therapeuten zu bilden, wobei sie lediglich für einen Therapeuten zahlen müssen und gleichzeitig eine Kostenerstattung für sechs Personen erhalten. Damit sie von dieser Gruppentherapiekategorie profitieren können, müssen qualifizierte Pflegeeinrichtung allerdings Patienten mit der gleichen Diagnose und Behandlung haben. Ferner könnte eine Änderung der Kostenerstattungssätze für Pflegeaufwandgruppen den genannten positiven Effekt wieder kompensieren. In der Gesamtbeurteilung kann gesagt werden, dass es Anbietern zumindest gelingen sollte, die Zahl ihrer Therapeuten zu reduzieren, um so Lohnerhöhungen oder den Kostenerstattungsdruck zu kompensieren. Es wird erwartet, dass das Programm für die Regierung kostenneutral ist.

Im zweiten Quartal 2019 gab es 68 Transaktionen im Bereich qualifizierte Pflege/betreutes Wohnen gegenüber 37 im Vorjahresquartal, was nahezu einer Verdoppelung der Aktivitäten entspricht.

Die Stärke der Börsenperformance unter den qualifizierten Pflegeeinrichtungen zeigte sich im zweiten Quartal 2019 gemischt, nachdem ein stärkeres erstes Quartal mit Erfolgen von Unternehmen wie The Ensign Group und Brookdale Senior Living zu verzeichnen war, während Five Star Senior Living und Genesis Healthcare nicht erfolgreich waren.

Die Konsolidierung des Bereichs Praxismanagement für Ärzte war mit 72 angekündigten/abgeschlossenen Transaktionen weiterhin robust gegenüber 51 Transaktionen im Vorjahresquartal und 55 im ersten Quartal 2019. Dermatologie, Physiotherapie, Augenheilkunde und Zahnarztpraxen waren führend in Bezug auf die Anzahl der Transaktionen, und die meisten waren Unternehmenszukäufe im Vergleich zu Akquisitionen neuer Plattformen. Die Aktivitäten waren über alle Teilbereiche hinweg weit verbreitet, jedoch mit Geschäften in Schmerzzentren, Radiologien, Krankenhausgruppen, Onkologiezentren und sogar Nephrologie und Hämatologie, wie wir in unserer vierteljährlichen Aktualisierung im ersten Quartal 2019 erwartet hatten.

Im zweiten Quartal 2019 gab es 47 Transaktionen im Bereich Medizinprodukte gegenüber 36 Transaktionen im Vorjahr, und die EBITDA-Multiplikatoren in diesem sehr profitablen Segment des Gesundheitswesens stiegen weiter an. Der durchschnittliche Unternehmenswert der letzten zwölf Monate zum EBITDA-Multiplikator für Medizingeräteunternehmen lag bei 20,6-fach für die börsennotierten Vergleichsunternehmen, die wir verfolgen. Das größte Gerätegeschäft im Quartal war die strategische Übernahme des Wundversorgungsherstellers Acelity, Inc. durch 3M für 6,7 Milliarden US-Dollar.

Es gab eine Reihe von Transaktionen im Quartal, die in der interventionellen Kardiologie und Radiologie angekündigt oder abgeschlossen wurden, darunter die Absicht von Medline Industries, das NAMIC-Flüssigkeitsmanagement von AngioDynamics für 167,5 Millionen USD zu übernehmen, und die Ankündigung von Merit Medical, BrightWater Medical, Inc. zu übernehmen. Boston Scientific gab zudem die Übernahme von VertiFlex, Inc. bekannt, einem Hersteller von interventionellen Wirbelsäulenimplantaten. Zudem schloss BSX die Übernahme von BTG ab, einem Hersteller von interventionellen Radiologiegeräten. Cardiac Science, ein Hersteller von automatischen externen Defibrilatoren, wird erneut verkauft, dieses Mal an Zoll Medical. Die meisten Transaktionen im Bereich der Medizingeräte sind strategisch ausgerichtet. Die Cortec-Gruppe hat jedoch Aspen Medical Products übernommen und die Bedingungen wurden nicht bekannt gegeben. Aspen ist führend bei Halskrausen und Stabilisierungs- und Fixierungssystemen. In diesen unteren Technologiekategorien von Medizinprodukten oder -vertrieb sehen wir oft mehr Private-Equity-Aktivitäten.

Im Bereich Biopharmazeutika lagen mehrere der größten Transaktionen im Quartal, darunter die Übernahme von Allergan durch AbbVie für 80 Milliarden USD, wobei Probleme mit ablaufenden Patenten und einem verstärkten Wettbewerb in Produktkategorien wie Botox und Restasis auftraten. Zudem kündigte Pfizer die Übernahme von Array Biopharma an, um sein Onkologieportfolio und seine Pipeline zu erweitern. Im zweiten Quartal dieses Jahres gab es insgesamt 53 Transaktionen im Bereich Pharma und Biotechnologie gegenüber 44 Transaktionen im Vorjahr.

M&A-Transaktionen 2. Quartal 2019: Volumen und Wert

Quelle: S&P Capital IQ und Stout Industry Research

Historische M&A-Transaktionen: angekündigt und abgeschlossen

Quelle: S&P Capital IQ und Stout Industry Research

M&A-Transaktionen nach Segment Q2 2019

Quelle: S&P Capital IQ und Stout Industry Research

M&A-Transaktionen nach Segment Q1 2019

Quelle: S&P Capital IQ und Stout Industry Research

Öffentliche vergleichbare Unternehmen: historische und zukünftige EBITDA-Multiplikatoren

Quelle: S&P Capital IQ; anhand von vergleichbaren von Stout verfolgten Unternehmen berechnete Multiplikatoren

Wichtige M&A-Transaktionen 2. Quartal 2019

Das Biopharma-Unternehmen AbbVie, Inc. (NYSE: ABBV) gab die Übernahme des in Dublin ansässigen Pharmaunternehmens Allergan PLC (NYSE: AGN) mit einer Bar- und Aktientransaktion von rund 63 Milliarden US-Dollar bekannt. Einschließlich der Schulden hat die Transaktion einen Wert von etwa 80 Milliarden US-Dollar. Gemeinsam wollen die Unternehmen neue Wachstumsquellen erschließen, was ihnen als eigenständige Einheiten nicht möglich war.

Der multinationale Mischkonzern 3M Company (NYSE: MMM) gab seine Übernahme des privat gehaltenen Medizinprodukte- und Wundversorgungsunternehmens Acelity, Inc. für rund 4,3 Milliarden USD bekannt. Der Kauf von Acelity durch 3M von der Private-Equity-Firma Apax Partners und zwei kanadischen Pensionsfonds entspricht einem Gesamtunternehmenswert von 6,7 Milliarden US-Dollar, unter Berücksichtigung von 2,4 Milliarden USD Schulden. 3M geht davon aus, dass die Übernahme sein Geschäft mit Wundversorgung und Gesundheitsversorgung ergänzen wird.

Das französische Technologieunternehmen Dassault Systemes Americas Corp. hat die Übernahme von Medidata Solutions, Inc. (NasdaqGS: MDSO), einem US-amerikanischen Gesundheitstechnologieunternehmen, das klinische Studien durchführt, in einer Bartransaktion im Wert von rund 5,8 Milliarden US-Dollar vereinbart. Dassault Systemes verfolgte die Transaktion mit dem Ziel, seine Präsenz im Bereich Life Sciences zu erhöhen.

Novartis Pharmaceuticals (SWX: NOVN), ein multinationales Schweizer Pharmaunternehmen, hat die Übernahme der Vermögenswerte in Zusammenhang mit Xiidra vereinbart, einer ophtalmologischen Lifitegrast-Lösung, die zuvor im Besitz von Takeda Pharmaceutical Company Limited war. Xiidra ist ein verschreibungspflichtiges Medikament für trockene Augen, eine häufige Entzündungskrankheit. Die Bedingungen der Transaktion beinhalten eine Vorauszahlung von 3,4 Milliarden US-Dollar, mit einem Potenzial für zusätzliche Zahlungen von bis zu 1,9 Milliarden US-Dollar. Xiidra wird in das 4,6 Milliarden US-Dollar teure Portfolio von Novartis für Augenheilmittel integriert.

HealthEquity, Inc. (NasdaqGS: HQY), der führende Anbieter von Gesundheitssparkonten in den USA, gab seine Übernahme von WageWorks, Inc. (NYSE: WAGE) bekannt, einem Anbieter von Gesundheitssparkonten und ergänzenden verbraucherorientierten Leistungen. HealthEquity wird alle ausstehenden und ausgegebenen Aktien von WageWorks-Stammaktien in einer Bartransaktion im Wert von rund 2,0 Milliarden US-Dollar erwerben. Durch die Akquisition wird HealthEquity einen größeren Zugang zum landesweiten Markt für Gesundheitssparkonten erhalten.

Vertex Pharmaceuticals Incorporated (NasdaqGS: VRTX), ein weltweit tätiges Biotechnologieunternehmen, plant, seine Präsenz in der Genbearbeitungsbranche durch den Erwerb von Exonics Therapeutics, Inc. zu erweitern, einem privat gehaltenen Unternehmen, das sich auf die Entwicklung von Genbearbeitungsverfahren zur Heilung neuromuskulärer Erkrankungen konzentriert. Exonics wird durch eine Vorauszahlung von 245 Millionen US-Dollar erworben, mit Potenzial für zusätzliche Meilensteinzahlungen, die den Transaktionswert auf rund 1,0 Milliarden US-Dollar erhöhen würden. Die Exonics-Technologie wird Vertex bei der Entwicklung sicherer Behandlungsmöglichkeiten für neuromuskuläre Erkrankungen unterstützen.

Invesque, Inc. (TSX: IVQ.U), ein in Toronto ansässiges Gesundheitsimmobilienunternehmen, hat die Übernahme von Commonwealth Senior Living, einer Verwaltungsgesellschaft für betreutes Wohnen mit Sitz in Charlottesville, Virginia, vereinbart. Die Transaktion umfasst 20 privat bezahlte Seniorenwohnanlagen – eine in Pennsylvania und 19 in Virginia, mit insgesamt 1.440 Einheiten. Invesque wird für den Abschluss der Transaktion rund 340 Millionen US-Dollar zahlen und damit sein Immobilienportfolio auf einen Wert von über 1,8 Milliarden US-Dollar erhöhen.

Die größten M&A-Transaktionen im 2. Quartal 2019

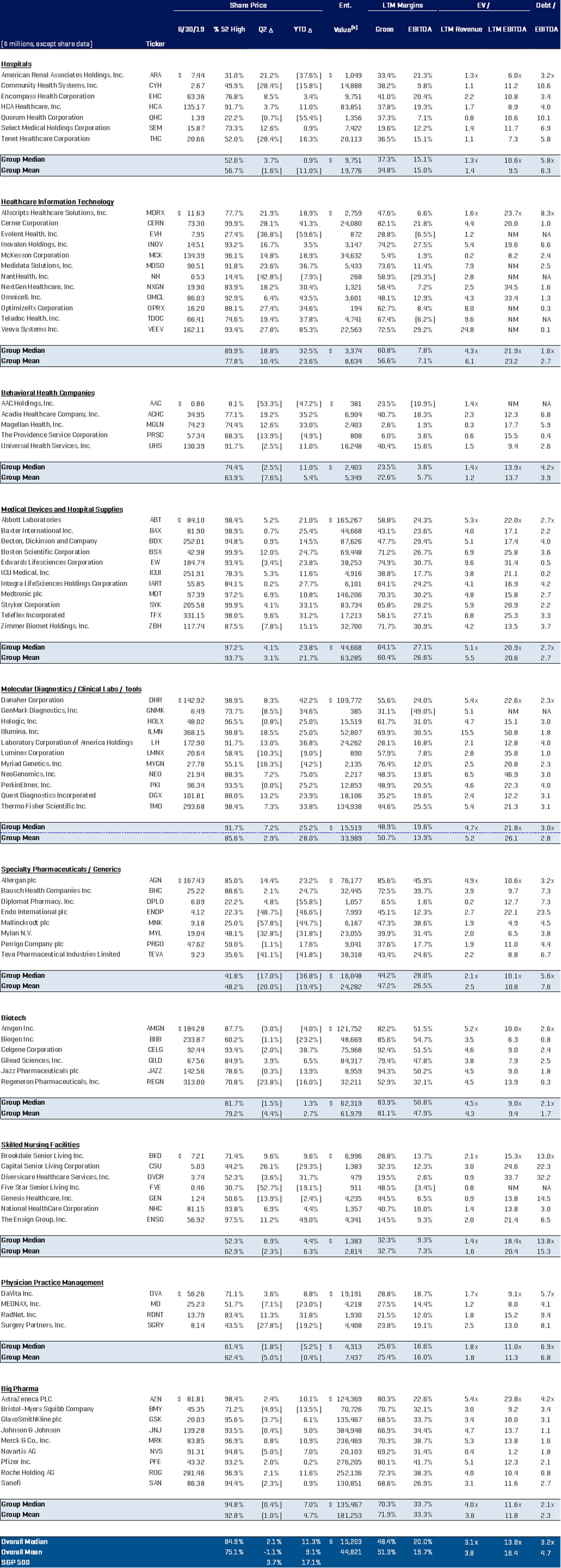

Analyse öffentlicher Gesundheitsunternehmen