中文

中文

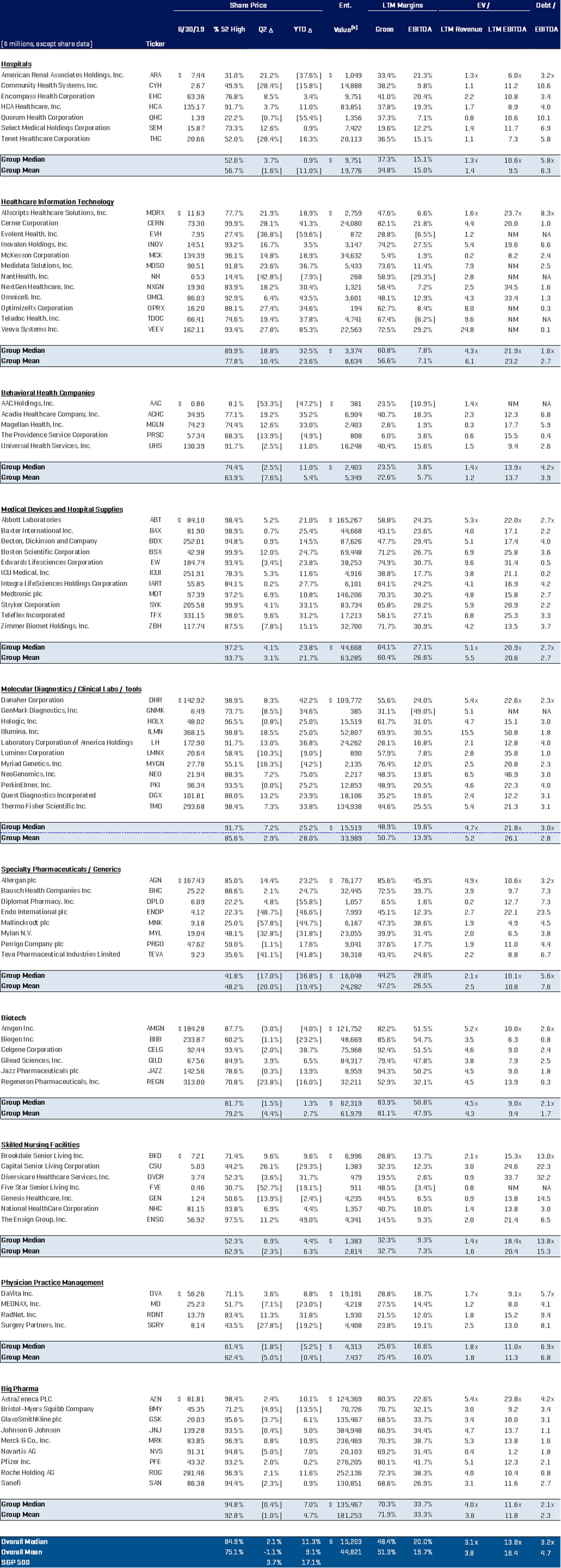

标准普尔 500 指数在 2019 年第二季度仅上涨 3.7%,而我们在这份报告中追踪的医疗服务和生命科学股票在该季度表现不佳,下跌了 1.1%。鉴于全民医保是民主党总统候选人辩论中的一个关键话题,对全民医保的担忧在很大程度上推动了医疗保健行业的疲弱表现。

我们注意到,过去曾有人呼吁进行医疗改革,包括 1993 年克林顿总统的尝试,但在国会彻底失败。我们相信,医疗保健行业也将经受住当前改革的呼声,并拥有一种可接受的替代模式,这种模式可能会像过去那样,让医疗保健行业的销售额和利润继续增长。我们还应该注意到,与其它大多数行业不同,医疗保健行业预计将在今年剩余时间内公布销售和盈利增长,当医疗保健改革的言论尘埃落定时,这应该会带来出色的业绩。我们的最终想法是,保险范围可能会扩大到没有保险的人群,但目前有保险的人群将会续保。

我们追踪的公共医疗保健行业中最突出的是医疗保健信息技术,这个季度增长了 10.4%。这可能是由于基于价值的支付系统、人口健康和捆绑支付系统以及不断变化的报销模式将使这些公司忙于提供新的服务。医疗保健服务部门拖累了医疗保健业绩,每个细分部门的业绩都下降了个位数。专业制药公司,即仿制药制造商,在第二季度遭受重创,下跌了 20.0%。医疗设备、诊断和工具符合市场表现。

2019 年第二季度,美国市场总体上也经历了相当大的波动,这主要是由于美国和中国之间的贸易紧张升级,对全球增长放缓的担忧,以及投资者在周期后期的情绪。

尽管第二季度出现了波动,但标普 500 指数在 2019 年上半年仍上涨了 17.1%,而稳健的医疗保健行业平均股价同期上涨了 9.1%。

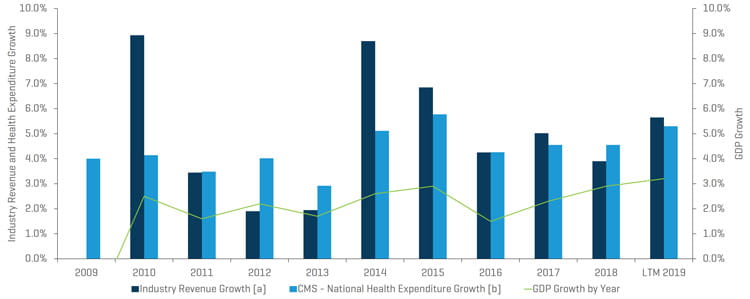

Stout 监测的细分市场历史收入增长与年度医疗支出和 GDP 增长

备注:

[a] 每个时期的总收入数字均来自附录(医疗保健上市公司分析)中列出的所有可比公司的总和。

[b] CMS 对美国国家医疗支出账户 (National Health Expenditure Accounts, NHEA) 进行跟踪,这是对美国每年医疗保健总支出的官方估计。

来源:www.cms.gov,历史和预测 NHEA 表。

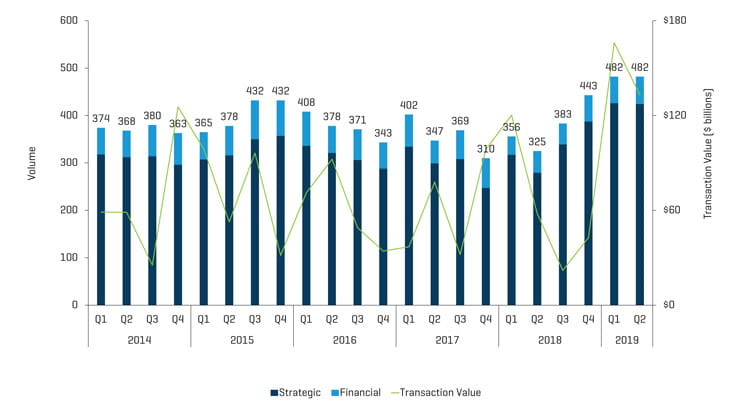

并购市场动态

并购市场关键要点:

- 尽管公开市场表现不稳定,但并购活动的需求仍在持续

- 过去 5 年交易量最高的一个季度(482 笔交易),与 2019 年第一季度(482 笔交易)持平

- AbbVie Inc. 收购 Allergan plc 推动了又一个交易价值强劲的季度(13.3 亿美元)。

- Stout Healthcare Universe 2019 年过去 12 个月 (LTM) 收入增长 5.6%,而 2018 年增长 3.9%

- 医疗设备、诊断工具和熟练护理的 EBITDA 倍数继续攀升

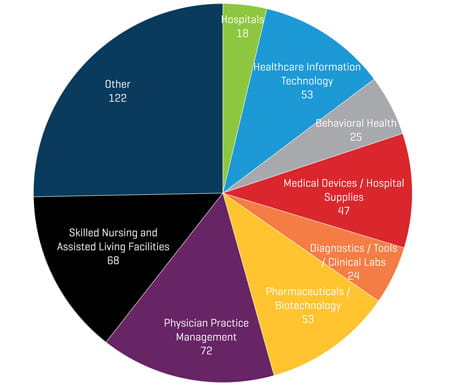

- 2019 年第一季度的类似交易细分分布

对并购市场的展望

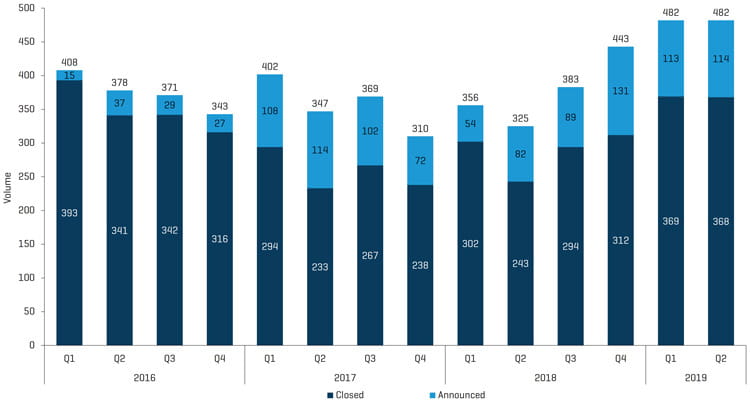

一些行业出版物呼吁 2019 年医疗行业并购活动放缓,但我们没有看到这种情况。事实上,我们似乎正朝着创记录的一年迈进。正如我们在 2019 年第一季度的行业更新中所指出的,已宣布的交易数量一直在上升,我们认为这是一个领先的活动指标。尽管 2019 年第二季度宣布的交易数量为 114 笔,低于 2018 年第四季度的 131 笔,但大大高于 2018 年第二季度的 82 笔。这似乎支持了经济活动的持续增长。私人股本 (PE) 基金和战略买家仍有大量资金可以投入运作(他们正在筹集大量新基金),而且费率仍然很低。除非出现经济衰退,否则并购活动仍将保持强劲。经济衰退可能引发政治上对医疗成本的恐慌,并打击对该行业的热情。

2019 年第二季度的并购活动与第一季度的记录持平,宣布和/或完成了 482 笔交易,较上年同期的 325 笔增长 48%。

在专业护理和老人住宅小区交易(生活协助/独立生活/记忆保健)方面再次发现并购活动显著增加,它受到以下因素的鼓舞:更高投资资本回报率的机会(与其它资产类别相比资本化率更高)、低利率、筹集了越来越大资金池的私募股权基金和房地产投资信托基金 (REIT) ,并且鉴于医疗保险和医疗补助服务中心 (CMS) 向患者驱主导的支付模式转型,一些陷入困境的经营者开始出售企业,卖方也开始出现。这对于小的经营者来说是一个挑战,而对于成熟的大经营者来说则是一个真正的机会,因为他们善于管理急症、转诊、治疗利用率和成本。更大的组织也能够更好地通过基于价值的支付系统模型进行管理,例如负责任的护理组织和捆绑的支付系统。如果考虑到群体健康管理,较大的提供商还在扩展到其他持续性护理的细分市场(如家庭护理)方面更灵活。本地/区域市场份额似乎是一个重要因素(越大越好),这可能有助于整合趋势(就像廉价急售一样)。

住院时间的缩短对许多医疗机构来说可能已经触底,而诸如呼吸、心脏护理或行为健康等附加服务的增加也可能导致对熟练护理机构 (SNF) 的更高补偿。州医疗补助计划下的特别奖励金也可以作为住房和城市发展部 (HUD) 融资的一部分。最后,婴儿潮时期出生的人带来的所谓的“银发海啸”,推动了熟练护理人员和老年住宅社区的人口普查,这也是一个潜在的有意义的增长动力。

2020 财年的 SNF 支出将增加 2.5%。CMS 将“团体治疗”的定义从目前施行的每组四名患者更改为现在允许最少两名最多六名患者就诊,这一模式也是利益相关者多年来所要求的积极发展模式。举个例子,这一变化将使得 SNF 可每组分配六名患者并配备一位治疗师,如此便仅需支付一位治疗师的薪水但可获得六名患者的报销费用。但抵消因素是 SNF 需要确保病情诊断和治疗均相同的患者能够利用该团体治疗类别,此外,资源利用分组 (RUG) 报销比例的变化也可能有影响。在最终评估中,提供商应该至少将自己的治疗人员数量降低至能够抵消薪水增长或报销压力。此计划预计对政府而言成本适中。

2019 年第二季度,共有 68 起专业护理/生活协助交易,而去年同期为 37 起,几乎翻了一番。

2019 年第二季度,SNF 的股票市场表现喜忧参半,第一季度表现较好,Ensign Group 和 Brookdale Senior Living 等公司表现良好,而 Five Star Senior Living 和 Genesis Healthcare 表现不佳。

医师诊所管理细分市场整合依旧持续强劲,已公布/已完成的交易量为 72 起,而去年同期的交易量是 51 起,2019 年第一季度是 55 起。皮肤病学、物理治疗、眼科和牙科行业的交易数量最多,其中多数是附加交易,而不是新的平台收购。然而,正如我们在 2019 年第一季度的季度更新中所预测的那样,这些活动广泛分布在各个子专业,涉及的领域包括疼痛中心、放射学、住院医生小组、肿瘤中心,甚至肾脏学和血液学。

2019 年第二季度共有 47 笔医疗设备交易与一年前的 36 笔相比,这一利润丰厚的医疗行业的 EBITDA 倍数继续上升。在我们追踪的可比上市公司中,医疗设备公司的 LTM 企业价值与 EBITDA 之比平均为 20.6 倍。本季度最大的设备交易是 3M 公司以 67 亿美元战略收购伤口护理用品制造商 Acelity, Inc.

本季度在介入心脏病学和放射学领域宣布或完成了多项交易,包括 Medline Industries 打算以 1.675 亿美元从 AngioDynamics 手中收购 Namic Fluid Management 企业,以及 Merit Medical 宣布将收购 BrightWater Medical, Inc.。Boston Scientific 也宣布了对介入脊柱植入物制造商 VertiFlex 公司的收购。BSX 还完成了对介入放射设备制造商 BTG 的收购。AED 制造商 Cardiac Science 再一次被出售,这次是出售给 Zoll Medical。医疗设备领域的大多数交易都是战略性的,但 Cortec Group 收购 Aspen medical Products 时,交易条款没有披露。Aspen 是颈圈和支撑系统的领导者。这些低技术类别的医疗用品或分销是我们经常看到的私人股本活动。

BioPharma 在第二季度有几笔最大的交易,包括 AbbVie 以 800 亿美元收购爱力根 Allergan,后者的专利即将到期,Botox 和 Restasis 等产品领域的竞争加剧。Pfizer 还宣布收购 Array Biopharma,以增强其肿瘤产品组合和产品线。今年第二季度,制药和生物技术领域共有 53 笔交易,而一年前只有 44 笔。

2019 年第二季度并购交易:数量和价值

来源:S&P Capital IQ 和 Stout 行业研究

历史并购交易:已公布与已完成的交易

来源:S&P Capital IQ 和 Stout 行业研究

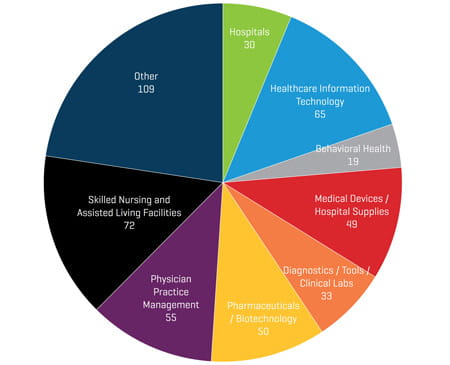

2019 年第二季度并购交易(按细分市场)

来源:S&P Capital IQ 和 Stout 行业研究

2019 年第一季度并购交易(按细分市场)

来源:S&P Capital IQ 和 Stout 行业研究

可比上市公司:历史和远期 EBITDA 倍数

来源:S&P Capital IQ;通过由 Stout 跟踪的所有可比公司的数据而计算出的倍数

2019 年第二季度值得注意的并购交易

生物制药公司 AbbVie Inc. (NYSE:ABBV)宣布以现金和股票交易收购位于都柏林的制药公司 Allergan plc (NYSE:AGN) ,价值约 630 亿美元。包括债务在内,这笔交易价值约 800 亿美元。两家公司希望共同创造新的增长来源,这是作为独立实体不可能实现的。

跨国企业集团3M Company (NYSE:MMM) 宣布以约 43 亿美元的价格收购私人持有的医疗器械和伤口护理公司 Acelity, Inc.。考虑到 24 亿美元的债务,3M 从私募股权公司 Apax Partners 和两家加拿大养老基金手中收购了总企业价值为 67 亿美元的 Acelity。3M 认为,此次收购将补充其伤口护理和医疗供应业务。

法国科技公司 Dassault Systemes Americas Corp. 同意以一笔价值约 58 亿美元的全现金交易收购美国医疗科技公司 Medidata Solutions, Inc. (NasdaqGS:MDSO),后者从事临床试验。Dassault Systemes 进行这笔交易的目的是增加其生命科学业务。

Novartis Pharmaceuticals (SWX:NOVN),一家瑞士跨国制药公司,已经同意收购Xiidra(这是一种 lifitegrast 滴眼液)的相关资产,以前属于 Takeda Pharmaceutical Company Limited。Xiidra 是干眼症的处方治疗,干眼症是一种常见的炎症性疾病。这笔交易的条款包括 34 亿美元的预付款,可能还会有至多 19 亿美元的额外款项。Xiidra 将被纳入 Novartis 的 46 亿美元的眼科药物投资组合。

HealthEquity, Inc. (NasdaqGS:HQY),全国领先的健康储蓄账户 (HSA) 提供商宣布收购 WageWorks, Inc. (NYSE:WAGE),一家 HSA 和补充型消费者导向福利的提供商。HealthEquity 将通过一项价值约 20 亿美元的全现金交易,收购所有已发行和流通的WageWorks 普通股。通过收购,HealthEquity 将有更多的机会进入全国的 HSA 市场。

Vertex Pharmaceuticals Incorporated (NasdaqGS:VRTX), 一家全球性的生物技术公司,计划通过收购私有的Exonics Therapeutics, Inc.,一家专注于创造基因编辑疗法来治疗神经肌肉疾病的公司来扩大其在基因编辑行业的地位。Exonics 将通过一笔 2.45 亿美元的预付款进行收购,并有可能支付更多的阶段性款项,使交易价值达到约 10 亿美元。Exonics 技术将帮助 Vertex 公司开发神经肌肉疾病的安全治疗方案。

Invesque Inc. (TSX:IVQ.U),一家总部位于多伦多的医疗地产公司,已经同意收购位于弗吉尼亚州夏洛茨维尔的生活辅助管理公司 Commonwealth Senior Living。该交易包括 20 个私人付费的老年生活社区,其中 1 个在宾夕法尼亚州,19 个在弗吉尼亚州,共 1440 个单元。Invesque 将支付约 3.4 亿美元完成交易,使其房地产投资组合价值超过 18 亿美元。

2019 年第二季度最大并购交易

医疗保健上市公司分析