Deutsch

Deutsch

Der S&P 500 legte im dritten Quartal 2019 um nur 1,3 % zu, während die von uns in diesem Bericht aufgenommenen Aktien aus den Bereichen Gesundheitsdienstleistungen und Life Sciences im Berichtsquartal um 3,2 % nachgaben. Der S&P 500 ist bis zum Ende des dritten Quartals 2019 um 18,6 % gestiegen, während der durchschnittliche Aktienkurs von Stout Healthcare Universe im gleichen Zeitraum um 6,2 % gestiegen ist. Wie man sich denken kann, sind die drei Sektoren des Gesundheitswesens, die in diesem Jahr bislang eine überdurchschnittliche Performance zeigten: Informationstechnologie im Gesundheitswesen, Medizinprodukte und -zubehör und Diagnostika, Werkzeuge und Reagenzien. Es handelt sich um die Sektoren, die nicht von der direkten Kostenerstattung betroffen sind. Wie wir bereits im Bericht zum letzten Quartal angedeutet haben, sind die Flammen der Gesundheitsreform durch die Debatten der Demokraten erneut geschürt worden, was sich häufig überproportional negativ auf den Sektor Gesundheitswesen auswirkt. Zudem sind bestimmte Bereiche durch Änderungen in der Kostenerstattung betroffen und Krankenhäusern kann die Verlagerung bestimmter Eingriffe in den ambulanten Bereich schaden, doch unserer Meinung nach ist ein großer Teil der unterdurchschnittlichen Performance dieses Jahr stimmungsabhängig und wahrscheinlich nicht gerechtfertigt.

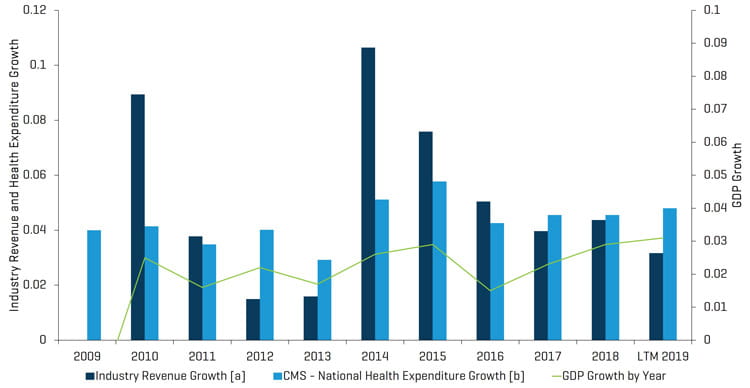

Wie in der Tabelle unten zu sehen ist, scheinen die Ausgaben im Gesundheitswesen sich entsprechend dem wirtschaftlichen Wachstum zu entwickeln.

Historisches Umsatzwachstum der von Stout überwachten Segmente im Vergleich zu jährlichen Gesundheitsausgaben und BIP-Wachstum

Hinweise:

[a] Für jeden Zeitraum wird der Gesamtumsatz aus der Summe aller im Anhang (Analyse öffentlicher Gesundheitsunternehmen) aufgeführten vergleichbaren Unternehmen abgeleitet.

[b] CMS verfolgt die National Health Expenditure Accounts (NHEA, nationale Konten für Gesundheitsausgaben), bei denen es sich um die offiziellen Schätzungen der gesamten jährlichen Gesundheitsausgaben in den Vereinigten Staaten handelt.

Quelle: www.cms.gov, historische und projizierte NHEA-Tabellen.

M&A-Marktaktualisierung

Wichtigste M&A-Markterkenntnisse:

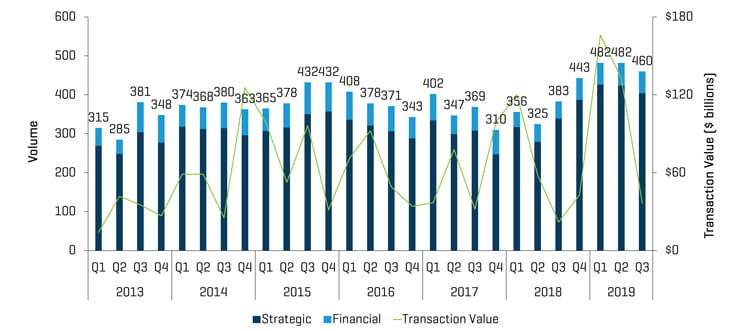

- Ein Quartal mit starkem Transaktionsvolumen mit 460 angekündigten und/oder abgeschlossenen Transaktionen und damit einer signifikanten Zunahme gegenüber den 383 Transaktionen im dritten Quartal des Vorjahrs, jedoch unter den Rekordwerten der jeweils 482 Transaktionen in den ersten beiden Quartalen dieses Jahres.

- Die Aktivitäten bleiben im Bereich der historischen Hochs und wir möchten darauf hinweisen, dass die Anzahl der von uns nachverfolgten angekündigten Transaktionen im Gesundheitswesen bei 126 liegt im Vergleich zu 89 im entsprechenden Quartal des Vorjahrs, und damit dem historischen Hoch von 131 im 4. Quartal 2018 nahe kommt.

- Das Gesamt-Transaktionsvolumen im dritten Quartal 2019 liegt bei fast 37 Milliarden USD im Vergleich zu 22 Milliarden USD im Vorjahr. Wir möchten jedoch anmerken, dass ohne angekündigte oder abgeschlossene Mega-Fusionen in diesem Zeitraum, wie z. B. die in früheren Perioden angekündigten Big Pharma-Transaktionen, das Transaktionsvolumen im Vergleich zum Niveau von 133 Milliarden USD im zweiten Quartal 2019 gefallen ist.

- Stout Healthcare Universe verzeichnete in den letzten 12 Monaten ein Umsatzwachstum von plus 3,2 % gegenüber dem entsprechenden 12-Monats-Zeitraum in 2018.

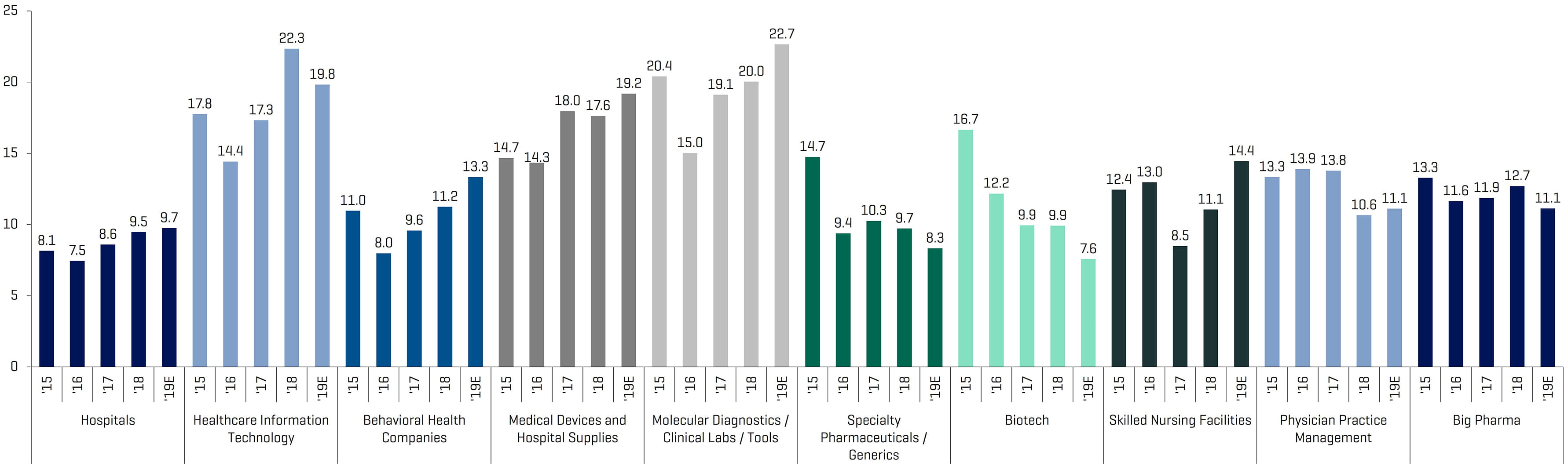

- Die EBITDA-Multiplikatoren steigen weiterhin für Krankenhäuser, Verhaltensgesundheitsunternehmen, Medizinprodukte und Krankenhauszubehör, Molekulare Diagnostik / klinische Labors / Werkzeuge und qualifizierte Pflegeeinrichtungen.

- Wir haben in den Sektoren des Gesundheitswesens, die wir verfolgen, vergleichbare Transaktionsvolumina verzeichnet, möchten jedoch anmerken, dass die Sektoren Informationstechnologie im Gesundheitswesen und qualifizierte Pflegeeinrichtungen eine signifikante Zunahme der Aktivitäten im Vergleich zu den entsprechenden Vorjahresquartalen verzeichnen, möglicherweise aus den gleichen Gründen.

- Änderungen der Kostenerstattungsmodelle im Gesundheitswesen für Dienstleistungen und eine Betonung der wertorientierten Versorgung (zusätzlich zu einem Wachstum im Bereich Risikoversicherung) machen zunehmend Datenanalysen und Beratungsdienste erforderlich, um zu ermitteln, wie diese Verträge zu bepreisen sind. Dies macht es für kleinere Akteure möglicherweise schwierig, sich anzupassen oder lässt sie davor zurückschrecken, sich dieses Themas anzunehmen. Dies treibt die Konsolidierung der Branche voran.

- Gleichzeitig beobachten wir ein Wachstum im Internet der Dinge und einen Bedarf an Konnektivität und Überwachungsmöglichkeiten für viele unterschiedliche Arten von medizinischen Geräten und haltbaren Medizinprodukten wie Herz-Monitoren, Vitalzeichen-Monitoren, Biofeedback-Geräten, Schlaf-Apnoe-Geräten, Blutzuckermonitoren usw.

M&A-Marktausblick

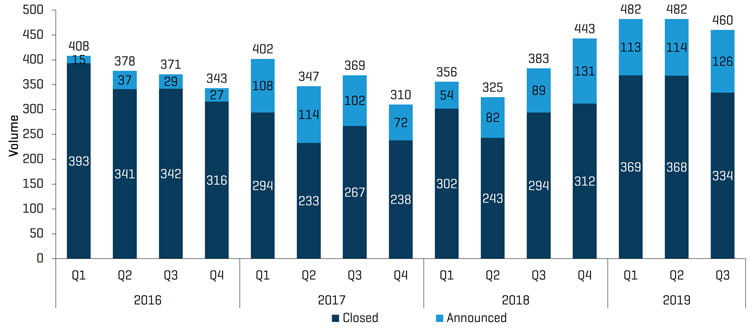

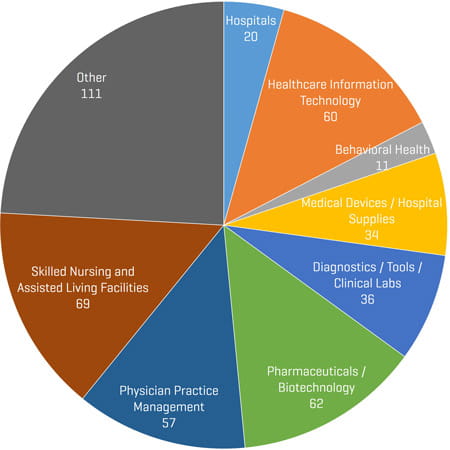

Im dritten Quartal 2019 wurden 126 Transaktionen angekündigt, was einen Höchstwert in den letzten 14 Quartalen darstellt und eine anhaltende Zunahme der Aktivitäten unterstützt.

Qualifizierte Pflege und Seniorenresidenzen verzeichnen nach wie vor eine ausgeprägte Aktivität. Im betreffenden Quartal gab es 69 Transaktionen in der qualifizierten Pflege / Seniorenresidenzen gegenüber 40 Transaktionen im Quartal des Vorjahres.

Die Konsolidierungsaktivitäten im Praxismanagementsektor waren mit 57 angekündigten/abgeschlossenen Transaktionen auf einem Niveau mit den 59 im Vorjahresquartal und damit solide. Es handelt sich um eine Verringerung gegenüber den 72 Transaktionen im zweiten Quartal 2019, jedoch nach wie vor um ein sehr gesundes Niveau. Interessanterweise erwarteten wir in diesem Quartal eine Zunahme der Aktivitäten in den Bereichen Ophthalmologie, Dermatologie, Orthopädie/Wirbelsäule/Sportmedizin und Dental, sahen jedoch auch Transaktionen in den Bereichen GI, Schmerzen, Notfallmedizin, Anästhesie und Schmerzmanagement. Somit verteilten die Aktivitäten sich in einem weiten Spektrum, während Private Equity die Branche weiter konsolidiert und sich mit Thematiken in vielen verschiedenen Unter-Fachbereichen befasst.

Es gab in diesem Quartal 34 Transaktionen im Bereich Medizinprodukte und -zubehör, was eine Verringerung zum Vorjahreswert von 53 darstellt. Es wird sich zeigen müssen, ob diese Aktivitäten in Zukunft zunehmen, oder ob die strategischen Aktivitäten nachlassen werden. In diesem Quartal sind einige angekündigte und/oder abgeschlossene Transaktionen erwähnenswert, auch wenn sie kleiner sind als einige der Transaktionen in vergangenen Quartalen, wie: die Übernahme von Hu-Friedy durch Cantel Medical im Bereich Dentalinstrumente, die Übernahme von Corindus Vascular Robotics durch Siemens, die Übernahme von Avedro durch Glaukos, die Übernahme von Collagen Matrix durch Linden und die Übernahme von Aspen Surgical Products durch Audax. Wir möchten anmerken, dass 3M nach Abschluss dieses Quartals die Übernahme von Acelity abgeschlossen hat. Es gab in diesem Quartal lediglich nicht die übliche Menge an angekündigten oder abgeschlossenen Übernahmen durch die großen Medizingerätehersteller.

Im Bereich Pharma/Biotechnologie gab es einen merklichen Anstieg des Transaktionsflusses – im dritten Quartal ist die Zahl der Transaktionen auf 62 angestiegen im Vergleich zu 53 im vorherigen Quartal und 52 im dritten Quartal 2018. Der Transaktionswert ist jedoch steil abgefallen, da in diesem Quartal keine Mega-Fusionen wie Abbvie-Allergan angekündigt oder abgeschlossen worden sind. Eine Transaktion, die unsere Aufmerksamkeit erregt hat, war die Übernahme von Alder BioPharmaceuticals, die ein Medikament für die prophylaktische Behandlung von Migräne entwickeln, durch H. Lundbeck. Wir möchten darauf hinweisen, dass der Hersteller von nichtinvasiven Neuromodulationsgeräten Cefaly Technology überzeugende Ergebnisse bei der Wirksamkeit vorweisen kann, ohne dass eine systemische Therapie erforderlich wäre.

Im Bereich Diagnostik / klinische Labore / Werkzeuge gab es eine beträchtliche Zunahme der Transaktionsaktivität mit 36 Transaktionen im dritten Quartal 2019 im Vergleich zu 24 im vorherigen Quartal und 26 im Vorjahr. Die wichtigste Transaktion in diesem Bereich war die Übernahme von Genomic Health durch Exact Sciences.

Im Bereich Informationstechnologie im Gesundheitswesen gab es in diesem Quartal 60 Transaktionen im Verglich zu 36 im Vorjahr. Es gibt in diesem Bereich zu viele Untersegmente, um im Rahmen dieses Berichts darauf einzugehen, seien es Künstliche Intelligenz (KI) für Praxen, Patiententerminierungs-Systeme, cloudbasierte Speichersysteme, elektronische Patientenakten, Abrechnungssysteme usw. In diesem Bereich ist weiterhin mit einem hohen Aktivitätsvolumen zu rechnen.

M&A-Transaktionen 2. Quartal 2019: Volumen und Wert

Quelle: S&P Capital IQ und Stout Industry Research

Historische M&A-Transaktionen: angekündigt und abgeschlossen

Quelle: S&P Capital IQ und Stout Industry Research

M&A-Transaktionen nach Segment Q3 2019

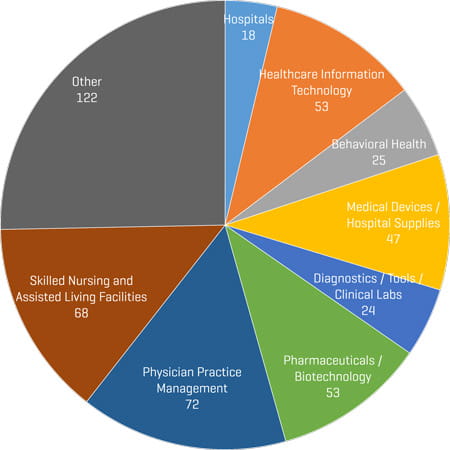

M&A-Transaktionen nach Segment Q2 2019

Quelle: S&P Capital IQ und Stout Industry Research

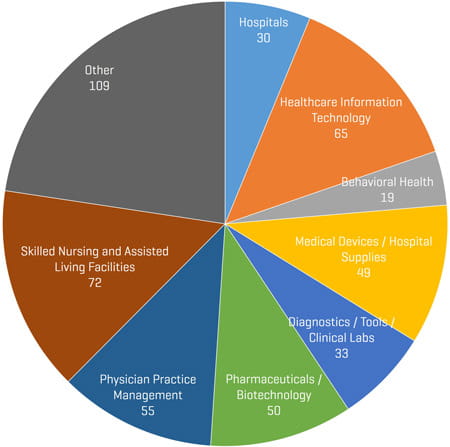

M&A-Transaktionen nach Segment Q1 2019

Quelle: S&P Capital IQ und Stout Industry Research

Öffentliche vergleichbare Unternehmen: historische und zukünftige EBITDA-Multiplikatoren

* Zum Vergrößern auf das Diagramm klicken.

Quelle: S&P Capital IQ; anhand von vergleichbaren von Stout verfolgten Unternehmen berechnete Multiplikatoren

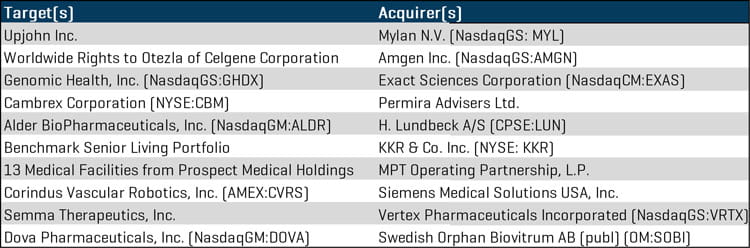

Wichtige M&A-Transaktionen 3. Quartal 2019

Mylan N.V. (NasdaqGS: MYL) hat die Übernahme von Upjohn Inc., einem Hersteller von Biopharmazeutika wie u. a. Lipitor und Zoloft, angekündigt. Das neue kombinierte Unternehmen wird einen Jahresumsatz von ca. 20 Milliarden USD generieren.

Amgen Inc. (NasdaqGS: AMGN) hat den Erwerb der weltweiten Rechte an Otezla von Celgene Corporation für 13,4 Milliarden USD bekannt gegeben. Dieser Erwerb ist abhängig davon, dass die für Ende 2019 erwartete Fusion von Bristol-Myers Squibb mit Celgene abgeschlossen wird.

Exact Sciences Corporation (NasdaqCM: EXAS) hat die Übernahme von Genomic Health, Inc. (NasdaqGS: GHDX) für fast 3 Milliarden USD angekündigt. Das Unternehmen stellt klinisch nutzbare Genominformationen für eine personalisierte Krebsbehandlung zur Verfügung.

Permira Advisers hat den Erwerb des Vertragsentwicklungs- und Produktionsunternehmens Cambrex Technologies (NYSE: CBM) zu 60 USD pro Aktie, 47 % über pari, bekannt gegeben. Der gesamte Transaktionswert lag bei ca. 2,6 Milliarden USD.

H. Lundbeck A/S (CPSE: LUN) hat eine feste Vereinbarung über den Erwerb von Alder Biopharmaceuticals, Inc. (NasdaqGM: ALDR), einem Biopharma-Unternehmen für Entwicklungen im klinischen Stadium, für 2 Milliarden USD unterzeichnet.

Der Private-Equity-Riese KKR & Co. (NYSE: KKR) hat seine Investition in das Portfolio von Benchmarks 48 Medizin-Immobilien in Höhe von 1,85 Milliarden USD bekannt gegeben.

Medical Properties Trust hat in Prospect Medical Holdings, Inc. über eine Verkaufs- und Rückmiettransaktion des Immobilienvermögens des Unternehmens in Kalifornien, Connecticut und Pennsylvania, welches Krankenhäuser und unterschiedliche andere Einrichtungen umfasst, investiert.

Siemens Medical Solutions USA, Inc. hat die Übernahme von Corindus Vascular Robotics, Inc. (AMEX: CVRS), einem Entwickler und Hersteller von robotergestützten Systemen für die interventionelle Gefäßchirurgie, für 1,1 Milliarden USD bekannt gegeben.

Vertex Pharmaceuticals Incorporated (NasdaqGS: VRTX) hat die geplante Übernahme von Semma Therapeutics, Inc., einem Unternehmen, das sich auf die Entwicklung einer Zelltherapie für Typ-1-Diabetes konzentriert, für 950 Millionen USD bekannt gegeben.

Swedish Orphan Biovitrum (OM: SOBI) hat die Übernehme des Pharmaunternehmens Dova Pharmaceuticals, Inc. (NasdaqGM: DOVA) für 927 Millionen USD bekannt gegeben. Die Übernahme stärkt SOBIs führende Stellung in den Bereichen Hämatologie und seltene Krankheiten und verbessert ihre Präsenz in den USA.

Cantel Medical Corporation (NYSE: CMD) hat die Übernahme des Dentalinstrumentenherstellers Hu-Friedy Mfg. Co., LLC für 775 Millionen USD bekannt gegeben. Cantel wird Hu-Friedy mit seiner Dentaldivision Crosstex kombinieren.

Die größten M&A-Transaktionen 3. Quartal 2019

Quelle: S&P Capital IQ

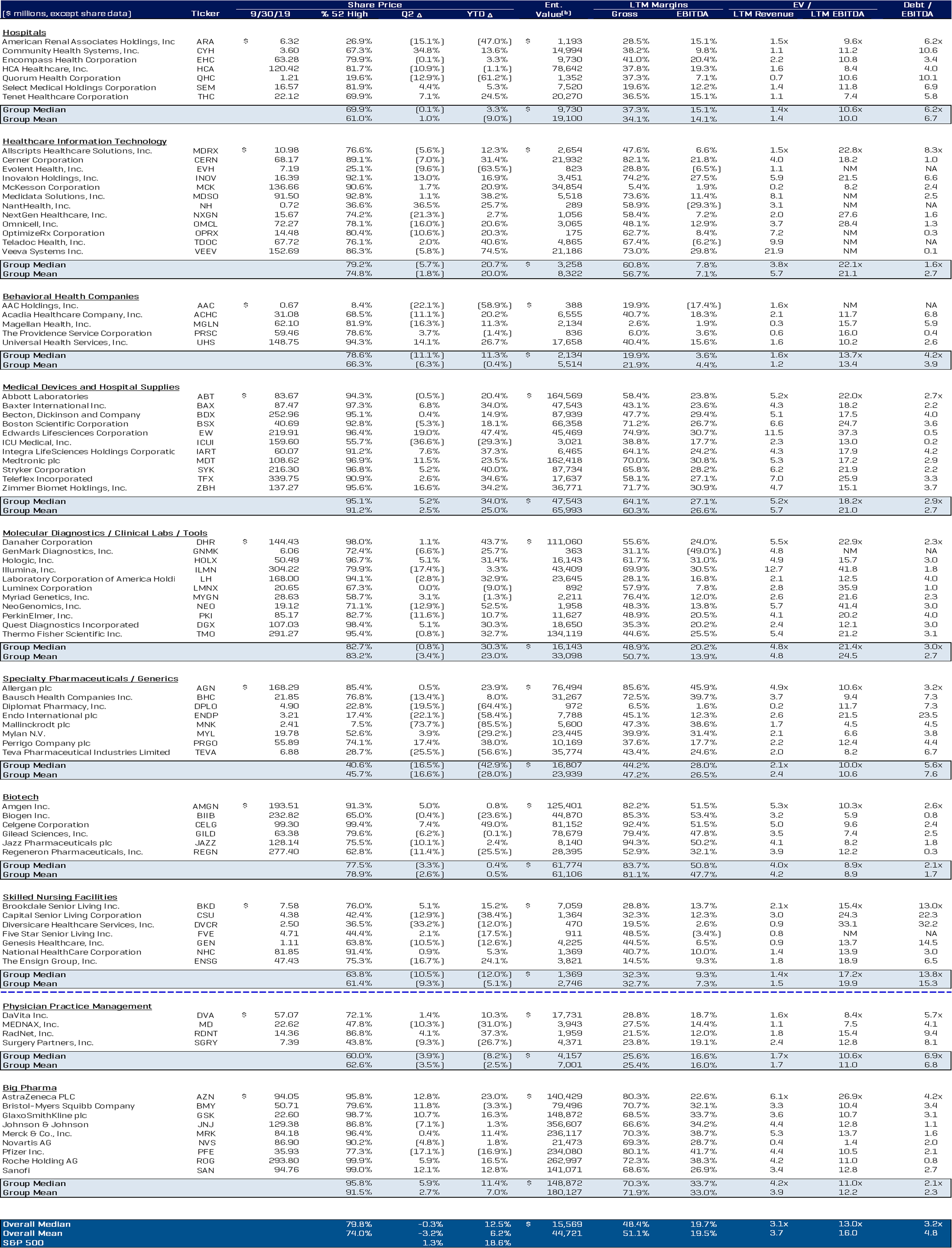

Analyse öffentlicher Gesundheitsunternehmen

* Zum Vergrößern auf das Diagramm klicken.

Quelle: S&P Capital IQ