中文

中文

标准普尔 500 指数在 2020 年第四季度上涨 11.7%,而我们在这份报告中跟踪的医疗保健服务和生命科学股票在该季度表现也相当不俗,上涨 18.9%。同期医疗保健服务和生命科学股票的表现甚至跑赢以科技股为主的纳斯达克指数,后者上涨 15.7%。市场对 Moderna 和辉瑞 (Pfizer) 疫苗的 95% 功效持乐观态度,似乎鼓舞了人们对 2021 年经济迅速复苏的信心,并提振了整体市场。

2020 年全年,标准普尔 500 指数上涨 16.3%,Stout 医疗服务和生命科学股上涨 25.4%,而纳斯达克指数取得自 2009 年以来的最佳表现,上涨 43.6%。

医疗保健服务

在医疗保健服务股中,急症后期照护服务板块在第四季度表现最佳。与因 COVID-19 感染和探访导致非必需程序受到排挤以及因 COVID 恐惧和死亡导致患者普查下降造成的低位相比,医院、行为健康设施和专业护理机构的股价涨幅中位数颇为可观,分别达 32.9%、28.6% 和 31%。

医院股全年表现不俗,随着疫苗上市,市场预期对非必需程序的需求将在 2021 年回升,甚至可能暴增,同时不确定性在大选后平息,(也许)加上许多股票(例如科技股)的估值已经升至非常昂贵的水平,投资者追逐廉价股,医院股涨幅中位数达 18.5%。此外,我们认为医院行业已在一定程度上精简并减少了过剩的产能。

行为健康类股在 2020 年大涨 51.3%,这得益于 Acadia Healthcare、DLH Holdings 和 ModivCare 的强劲表现。由于患者普查下降,需要更多时间才能恢复,专业护理机构股的表现不如人意,下挫 23.2%。

Barron’s 在 2020 年 6 月 19 日刊文称:“负责监督美国冠状病毒疫情应对情况的众议院委员会已对五家最大的护理院公司开展调查,要求他们提供有关 COVID-19 死亡病例处理以及设施运作的详细数据。”他们后来认为 40% 的 COVID 死亡病例属于护理院入住者,这显然对该板块利空。尽管如此,我们知道未来这些机构将继续在医疗保健行业发挥重要作用,居家护理也同样如此。随着技术进步,这些提供者可能会调整治疗模式,以接纳急症程度更高的患者,并随着越来越多的患者提前退出费用较高的急症护理服务,提供更多的服务。

医师执业管理股在第四季度上涨 34.8%,全年上涨 26.4%。整个板块的表现好坏参半,有接触感染风险的类别可能还算不错,而对于专注于非必需程序的服务提供商,费用收入和盈利能力都受到沉重打击。在此领域,我们大多数从事非必需程序的客户(例如皮肤科、眼科、牙科、脊柱矫形科和介入性疼痛治疗等细分市场)目前正在逐月稳步恢复 COVID 疫情之前的水平。在此细分市场,本季度的一些较大交易包括 Sun Capital 以超过 5 亿美元的对价收购 Miami Beach Medical1 以及 United Surgical Partners 以 11 亿美元的对价向 Surgical Center Development, Inc. 收购 45 家日间手术中心 (ASC)。此外,Gryphon Investors 以未披露的对价向 Silver Oak Services Partners 收购 Physical Rehabilitation Network。

医疗保健信息技术股票在 2020 年第四季度上涨 23%,在 2020 年全年上涨 47%。Teladoc 全年上涨 138%,并新收购了 InTouch,但在第四季度下挫 8.8%,原因可能包括投资者获利出局,以及相对于市场预期的远程医疗需求,疫苗方面的消息变得更为乐观,同时对于 COVID 疫情之后是否所有形式的远程医疗费用都能报销也存有疑问。无论是专注于生物信息学和云存储、电子处方还是价值导向结果技术的公司,医疗保健信息技术 (HCIT) 股的总体表现相当强劲。

医疗器械与生命科学

医疗器械和医院用品股在本季度和全年分别上涨 13.2% 和 9.3%,并且多年来此类别的表现一直稳定,在 COVID 疫情期间受到的影响也不及医疗服务领域。用于非必需程序的器械受到一些影响,但同期静脉输液和注射泵、注射器,心脏、神经和血管外科用器械以及用于个人防护用品和呼吸系统的医疗用品出现增长。

本季度的重要交易包括 Teleflex 以 5.25 亿美元的对价收购手术止血剂和伤口敷料制造商 Z-Medica。此外,Steris 以 8.5 亿美元的对价收购全球领先的无菌处理、手术室和内窥镜产品提供商 Key Surgical。

分子诊断、工具和临床实验室股在本季度和全年分别上涨 8.1% 和 39.5%,包括 COVID 检测和其他适应症受益股,以及更贴近护理点的 DNA 诊断技术研发股,例如 GenMark(全年上涨 203%)。在此领域,我们认为 Exact Sciences 收购 Thrive Earlier Detection 的交易非常值得关注,后者是一家利用液态活检技术(例如通过采血而不是采集实体肿瘤组织样本)来进行早期癌症筛查的公司。这种技术的希望是,有一天我们可以极早发现致死性癌症(例如胰腺癌、卵巢癌和某些类型的乳腺癌),从而能够预防和治疗。

Stout 还积极与医疗器械和药品合同制造商合作,我们认为此领域的机会十分丰富。Stout 刚刚宣布,我们就 Life Science Outsourcing 与 Public Pension Capital 的合作(出售多数股权)事宜为前者提供意见,此外目前还代表了该领域的其他客户。与此同时,Cirtec/3i 收购了 NovelCath。

专科制药股在本季度上涨 22.3%,但全年下跌 6.8%。特别是由于美国医疗补助计划 (Medicaid) Acthar 软胶囊责任、阿片类药物诉讼和破产担忧等消息,Mallinckrodt 暴跌 94.2%。Endo International PLC 在本季度以 6.58 亿美元的对价收购了 BioSpecifics,后者生产用于治疗掌腱膜挛缩症和阴茎硬结症的 Xiaflex 注射用胶原酶。

第四季度医疗保健行业表现最差的板块是生物科技(下跌 10%)和大型制药公司(+ 0.3%)。显然,辉瑞 (Pfizer) 和强生 (Johnson and Johnson) 等 COVID 疫苗生产商的表现更佳,而经济(失业和自付)、专利到期、产品责任、大数法则以及有关药品价格的政治顾虑将继续不时给这些板块造成压力。2020 年全年,生物科技和制药股分别收涨 3% 和收跌 3.7%。

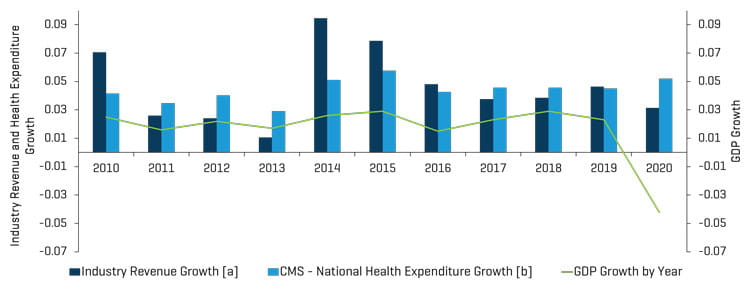

从下表可以看出,Stout 所跟踪医疗保健公司的收入在 2020 年增长了 3.1%,而由于 COVID-19 疫情影响,美国实际 GDP 下降了 3% 以上。

Stout 监测的细分市场历史收入增长与年度医疗保健支出和 GDP 增长对比

备注:

[a] 每个时期的总收入数字来自附录(医疗保健上市公司分析)中列出的所有可比公司之和。

[b] CMS 跟踪了美国国家医疗支出账户 (NHEA),这是官方对美国每年医疗保健支出总额的估计。

来源:www.cms.gov,历史和预测 NHEA 表。

医疗保健并购市场动态与展望

并购市场关键要点:

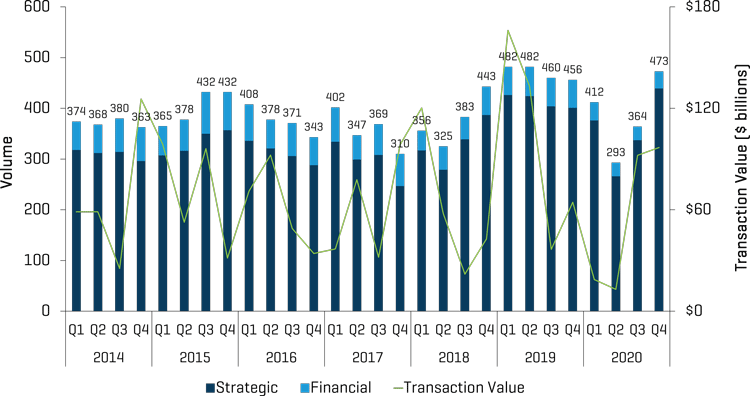

- 并购活动在 2020 年最后一个季度反弹。第四季度共宣布和/或完成 473 宗交易,比上年第四季度的 456 宗交易略有增加,比 2020 年第二季度和第三季度的 293 和 364 宗交易改善明显。第二季度共有 293 宗交易,是 2014 年以来最低的一个季度。2020 年第四季度连续增加的 109 宗交易中,近一半来自医师执业管理领域,多宗之前可能因 COVID 对业务的影响而推迟的附加交易在本季度完成交割。这些收购涉及皮肤科、眼科、过敏症和传染病、耳鼻喉科、影像中心、外科中心、牙科、急诊科、初级护理、妇女保健和创伤护理等领域。

- 在阿斯利康 (AstraZeneca PLC) 以超过 400 亿美元的对价收购 Alexion Pharmaceuticals 推动下,第四季度所宣布和/或完成交易的总交易价值超过 960 亿美元,而上年同期为 640 亿美元。此外,由于许多非公开交易并未报告企业价值,因此总交易宗数指标更为可靠。另一方面,规模最大的交易通常将涉及公共买家。

- 此外,由于生物科技和制药行业的庞大规模,加上这些行业的公司通常会在公司生命周期的早期阶段(收入前)进入公开市场,而服务提供商通常不会这样,交易金额最大的 20 宗交易中有一半来自这些行业。

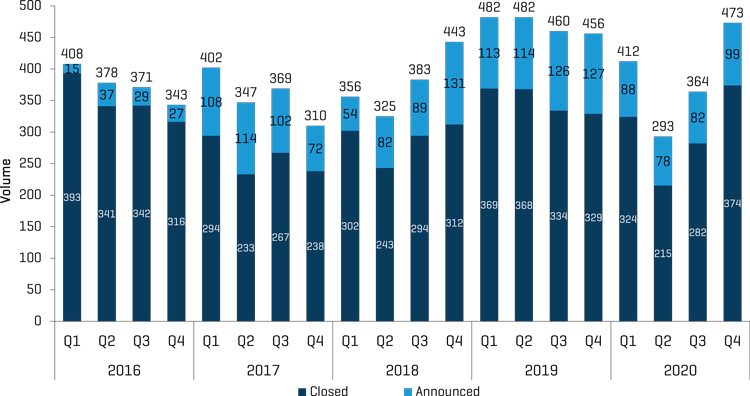

- 第四季度完成交易 374 宗,是 2016 年初以来的最高水平。第四季度宣布交易 99 宗,低于 2019 年第四季度的 127 宗。

- 2020 年共宣布和完成 1,542 宗交易,与 2019 年的 1,880 宗相比下降 17.9%。显然,COVID-19 疫情是 2020 年推迟宣布和完成交易的重要原因,预计 2021 年的交易数量会大幅增加。2020 年所宣布和/或完成交易的总交易价值为 2,200 亿美元,同比下降 44.9%,这是因为 2019 年前两个季度宣布和/或完成了大型的制药公司合并案,同时 COVID-19 疫情导致 2020 的交易量减少。

2020 年第四季度并购交易:数量和价值

来源:S&P Capital IQ 和 Stout 行业研究

历史并购交易:宣布与完成的交易

来源:S&P Capital IQ 和 Stout 行业研究

医疗保健子行业并购活动分析

所有行业的并购活动从 2020 年第三季度开始回升。

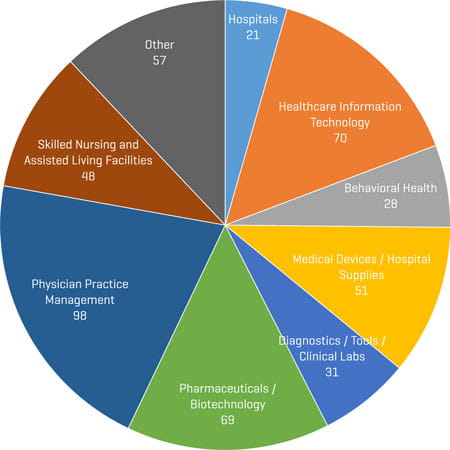

2020 年第四季度并购交易(按细分市场)

来源:S&P Capital IQ 和 Stout 行业研究

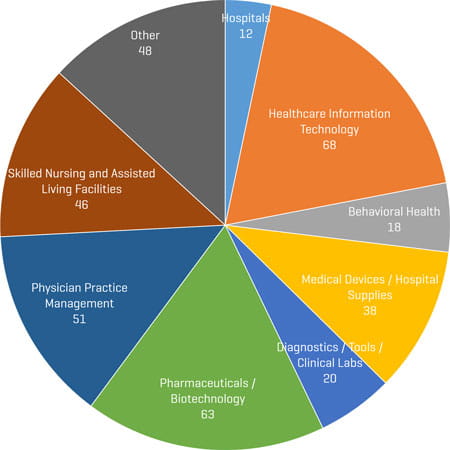

2020 年第三季度并购交易(按细分市场)

来源:S&P Capital IQ 和 Stout 行业研究

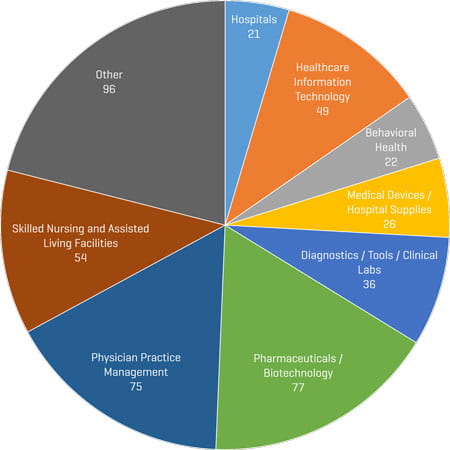

2019 年第四季度并购交易(按细分市场)

来源:S&P Capital IQ 和 Stout 行业研究

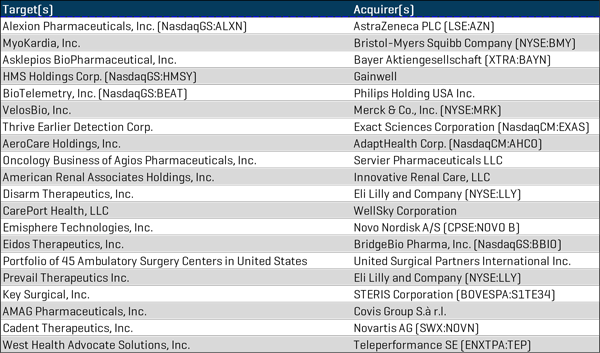

2020 年第四季度重大并购交易

阿斯利康(AstraZeneca,伦敦证券交易所代码:AZN)宣布达成收购 Alexion Pharmaceuticals(纳斯达克全球精选市场代码:ALXN)的最终协议。通过此次收购,阿斯利康将进一步巩固其在免疫学领域的科学地位,扩大地域覆盖范围,提高增长和盈利能力。阿斯利康以 390 亿美元收购 Alexion Pharmaceuticals

百时美施贵宝(Bristol Myers Squibb,纽约证券交易所代码:BMY)宣布以 131 亿美元(每股 225.00 美元)现金的价格达成收购 Myokardia(纳斯达克代码:MYOK)的最终协议。此次收购将增强 BMY 的产品组合、在研产品和科学能力,并将产生显著的长期增长。

Asklepios BioPharmaceutical 被拜耳公司(Bayer Aktiengesellschaft,XTRA:BAYN)以高达 40 亿美元的价格收购。此次收购将为拜耳的细胞和基因治疗平台提供支持。

Veritas Capital 支持的 Gainwell 收购 HMS Holdings Corp(纳斯达克全球精选市场代码:HMSY),后者是一家行业领先的技术、分析和参与解决方案提供商,可帮助组织降低成本并改进健康结果。

飞利浦 (Philips) 宣布收购 BioTelemetry(纳斯达克全球精选市场代码:BEAT),后者与飞利浦的心脏保健产品组合十分契合,同时也完美支持飞利浦通过集成解决方案向全面健康护理转型的战略。

美国默克(Merck & Co., Inc.,纽约证券交易所代码:MRK)宣布将收购 VelosBio,后者正在研发的 VLS-101 是一种针对 ROR1 的抗体药物偶联物,目前处于 1 期和 2 期临床试验阶段,分别治疗血液系统恶性肿瘤和实体瘤患者。

Exact Sciences Corporation(纳斯达克资本市场代码:EXAS)宣布以超过 20 亿美元的价格收购 Thrive Earlier Detection。此次收购将使 Exact Sciences 成为通过血液来筛查多种癌症领域的领导者。

家用设备供应商 AdaptHealth(纳斯达克代码:AHCO)以大约 20 亿美元的价格达成收购 AeroCare Holdings 的最终协议,后者是一家高科技呼吸和家用医疗器械分销平台。

Agios Pharmaceuticals 宣布将其肿瘤业务出售给 Servier Pharmaceuticals,后者将首期支付 18 亿美元,获得监管批文后可能会再支付 2 亿美元,此外还将支付特许权使用费。

Innovative Renal Care(Nautic Partners 的投资组合公司)宣布收购 American Renal Associates(纽约证券交易所代码:ARA)。此次收购已于 2021 年初完成。

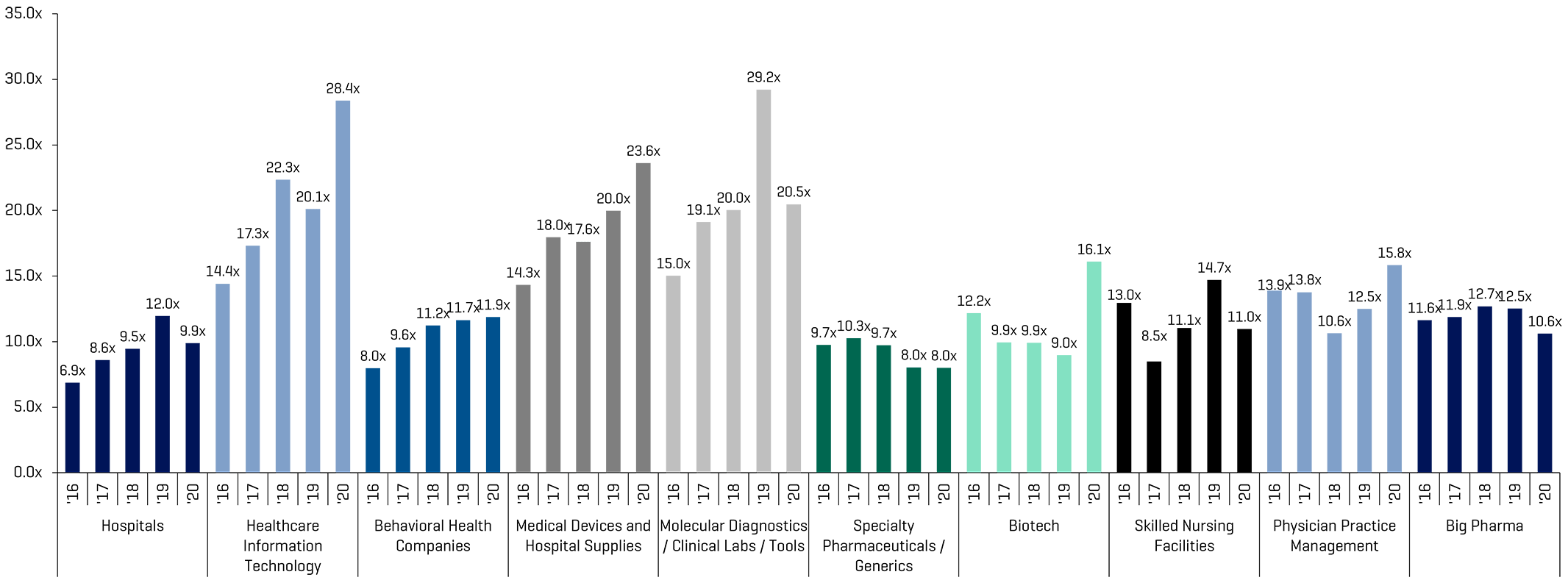

可比上市公司:历史和远期 EBITDA 倍数

来源:S&P Capital IQ;从 Stout 追踪的所有可比公司计算得出的倍数

2020 年第四季度最大的并购交易

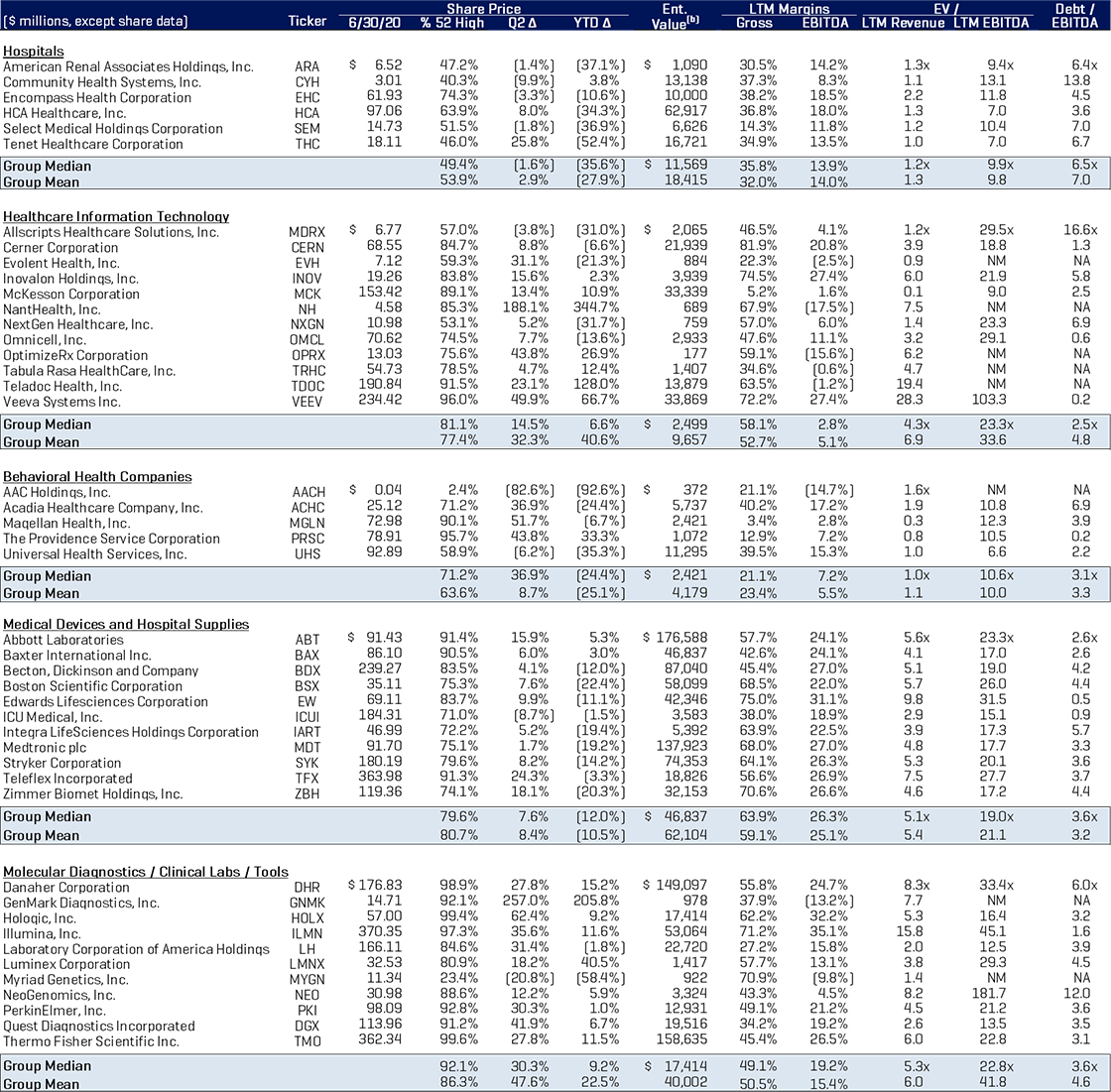

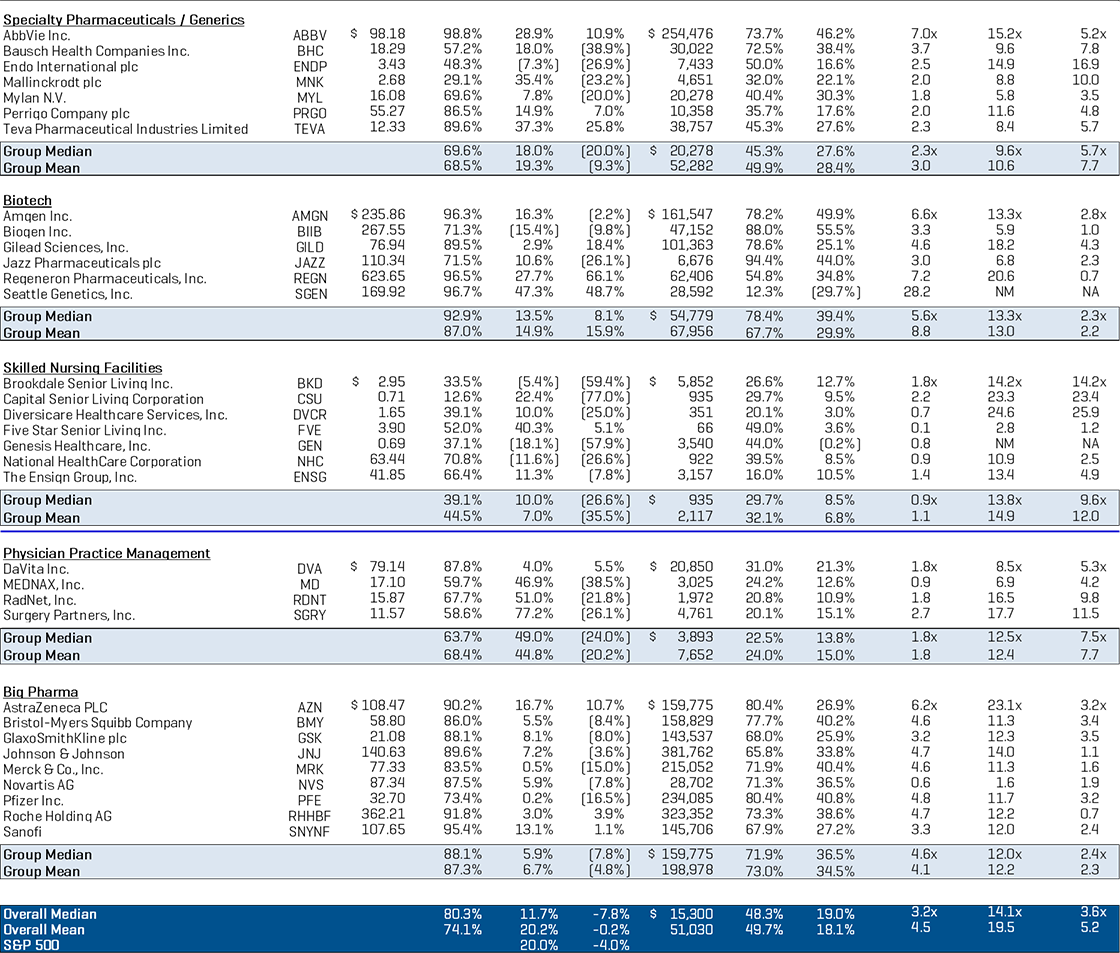

医疗保健行业上市公司分析

来源:S&P Capital IQ

备注:

(a) 以完全稀释的股份(包括所有可行权实值期权的转换)减去使用期权收益回购的股份所得的市值。

(b) 企业价值等于市值加上直接和可转换债务总额、优先股和少数股东权益,然后再减去现金和对未合并子公司的投资。

LTM EBITDA、EBIT 和净收入不包括非常项目。

--

1South Florida Business Journal。