Français

Français

Le S&P 500 a augmenté de 20 % au deuxième trimestre 2020 après une chute de 20 % au premier trimestre 2020 en raison de la pandémie de COVID-19 et de son impact sur l'activité économique qui a contraint de nombreuses entreprises à fermer et de nombreux employés à rester en sécurité chez eux.

Le S&P 500 était en baisse de 4 % depuis le début de l'année jusqu'au 30 juin, avant de repartir à la hausse avec 3,4 % de croissance pour l'année depuis la mi-septembre. Le taux de chômage se redresse également. Il s'agit d’une performance particulièrement remarquée car les bénéfices du S&P 500 ont chuté de 32 % au deuxième trimestre, ce qui a forcé de nombreuses entreprises de Wall Street à revoir leurs estimations de revenus à la baisse en raison de la pandémie. La reprise du marché est sans doute liée aux développements positifs évoqués ci-dessous. Cependant, un risque important demeure, puisqu'un candidat à la présidentielle a proposé de traiter les gains de capital à long terme comme un revenu ordinaire.

Le 27 mars 2020, le Congrès a promulgué la loi CARES, qui s'est avérée très efficace pour stimuler l'économie, préserver les emplois et favoriser la reprise du marché au deuxième trimestre. La baisse des taux d'intérêt a également contribué à stimuler la situation monétaire. Les attentes liées à un aplatissement de la courbe des taux d'infection à la COVID-19, l'optimisme liés à la réouverture des entreprises et l'adoption plus responsable des équipements de protection individuelle ont également joué un rôle important. La loi CARES a introduit le Paycheck Protection Program (PPP) qui a permis de fournir des prêts-subventions aux petites entreprises en échange du maintien des emplois, d'effectuer des paiements ponctuels aux particuliers américains, d'accorder un plus grand nombre d’allocations chômage et de financer la relance des grandes entreprises et des gouvernements des États et locaux.

Les actions du secteur Santé et sciences de la vie que nous suivons dans ce rapport ont affiché une performance conforme à l'augmentation de 20 % des marchés au deuxième trimestre, et ont également surperformé depuis le début de l'année jusqu'à la fin du deuxième trimestre, en restant stables malgré la baisse de 4 % susmentionnée pour le S&P 500. L’informatique de la santé est en hausse de 40,6 % depuis le début de l'année (+32 % au deuxième trimestre 2020) grâce à l'adoption de la télémédecine et de la médecine de précision et aux performances exceptionnelles de grandes entreprises comme Teladoc (+128 %), Veeva Systèmes (+67 %) et NantHealth (+345 %.)

American Well Corp., une société de télésanté, a déposé une demande d'entrée en bourse au moment de la rédaction de ce rapport. Voici un extrait de leur dossier S-1 lié à la télémédecine :

« Au-delà de la pandémie de COVID-19, nous pouvons voir que certains effets de la période actuelle peuvent être ressentis au-delà de la crise immédiate. Nous constatons en particulier que les consommateurs sont de plus en plus conscients de la disponibilité et de l'efficacité de la télésanté pour de nombreux soins et nous observons une large adoption de cette pratique parmi les professionnels de santé. Il est toujours impossible de savoir avec certitude si l'environnement réglementaire actuel allégé, les politiques de remboursement favorables et la clémence à l'égard de l'homologation des prestataires de santé interétatiques seront officialisés. Cependant, nous sommes convaincus que cette expérience devrait être plus favorable à la télésanté et aux activités d'Amwell que d'ordinaire sur le long terme.

« La montée en flèche de l'intérêt pour la télésanté, et en particulier l'assouplissement des exigences de confidentialité et de sécurité HIPAA, a également suscité une nouvelle concurrence entre les prestataires qui utilisent des plates-formes de visioconférence grand public telles que Zoom et Twilio. Pour se démarquer de ces nouveaux entrants, Amwell offre des options vidéo plus simples afin d'exploiter le nouvel intérêt porté aux téléconsultations faciles et rapides. Bien qu'il soit encore impossible de savoir comment cette dynamique concurrentielle évoluera, Amwell reste convaincue que les soins de santé sont une application hautement spécialisée et que les plans et systèmes de santé nécessiteront une plate-forme de bout en bout sécurisée, conforme à la loi HIPAA, capable de gérer la prise en charge complète du patient et de se connecter aux centres de soins appropriés à l'avenir. »

Les actions dans les domaines des diagnostics moléculaires/laboratoires ou outils cliniques ont augmenté de 22,5 % depuis le début de l'année (+47,6 % au deuxième trimestre) en raison de la demande accrue de tests de dépistage de la COVID-19. Les biotechnologies, quant à elles, ont augmenté de 15,9 % depuis le début de l'année en raison de l'enthousiasme suscité par les vaccins émergents et les thérapies via anticorps et antiviraux pour soigner la COVID-19 et d'autres états pathologiques.

Alors que chaque secteur de la santé que nous suivons était en hausse au deuxième trimestre, le secteur des services de santé a lui poursuivit sa baisse durant l'année, car les patients non infectés par la COVID ont préféré ne pas se rendre ou n’ont tout simplement pas été pris en charge en milieu hospitalier et car les taux d'infection élevés publiés pour certains établissements de suivi médical ont impacté la tendance. La pandémie continue également d'influencer les procédures électives dans les États ayant maintenu des restrictions. Les établissements de soins infirmiers qualifiés (-35,5 %), les hôpitaux (-27,9 %), les établissements de santé comportementale (-25,1 %) et la gestion des cabinets médicaux (PPM) (-20,2 %) ont tous connu une forte baisse depuis le début de l'année. La gestion des cabinets médicaux a enregistré une reprise significative au deuxième trimestre, augmentant de 44,8 %, mais a tout de même fini à la baisse depuis le début de l'année, ce qui est conforme à ce que nous considérons comme des procédures électives revenant aux niveaux antérieurs à la pandémie de COVID. Nous pensons que nous avons vu le pire de l'impact de la COVID-19 en termes de gestion des cabinets médicaux et nous nous attendons à une reprise des transactions un peu plus tard cette année et début 2021.

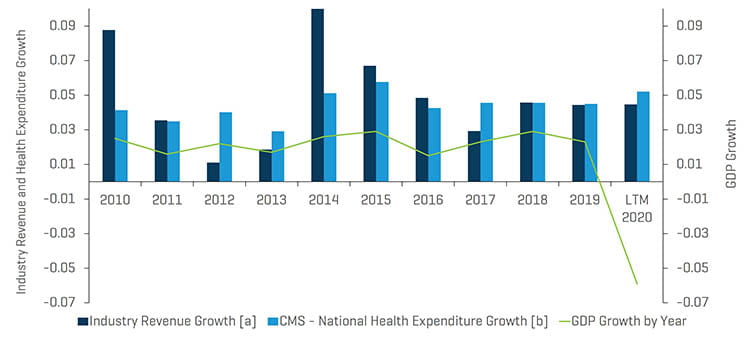

Comme indiqué dans le tableau ci-dessous, la croissance du PIB a chuté au deuxième trimestre de 2020 et les revenus et bénéfices du S&P 500 ont diminué de 32 %, comme nous l'avons mentionné ci-dessus. Nous prévoyons que la croissance des revenus dans le secteur de la santé dépassera celle de l'économie dans son ensemble, et que le volume des opérations de fusions et acquisitions atteindra un creux au deuxième semestre avant de repartir rapidement à la hausse d'ici le deuxième trimestre de 2021.

Croissance historique des revenus des segments surveillés par Stout par rapport aux dépenses de santé annuelles et à la croissance du PIB

Remarques :

[a] Pour chaque période, le chiffre d’affaires total correspond à la somme de toutes les sociétés comparables figurant dans l'annexe (Analyse des sociétés ouvertes de santé).

[b] CMS suit les comptes de dépenses nationales de santé (NHEA), qui correspondent aux estimations officielles des dépenses totales de santé aux États-Unis chaque année.

Source : www.cms.gov, tableaux NHEA historiques et projetés.

Actualités et perspectives du marché des fusions et acquisitions dans le secteur de la santé

Points à retenir sur le marché des fusions et acquisitions :

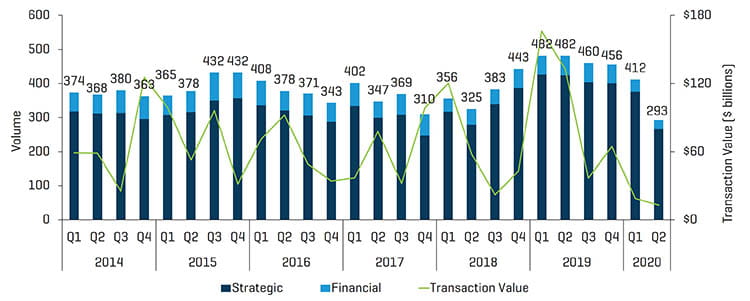

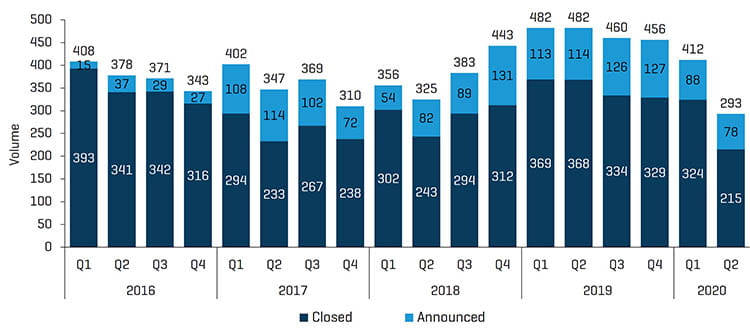

- Les fusions et acquisitions ont connu une chute importante dans le domaine de la santé au deuxième trimestre de 2020, puisque 293 transactions ont été annoncées et/ou conclues, contre 482 transactions au deuxième trimestre de 2019, une baisse qui est sans aucun doute due à l’émergence de la COVID-19 et aux mesures de confinement qui ont continué à affecter de manière significative l’économie et à retarder la conclusion des transactions. C'est le volume de transactions le plus bas enregistré depuis le deuxième trimestre de 2013 qui n'en avait compté que 285.

- Les transactions annoncées et conclues ont respectivement baissé de 31,5 % et 41,5 % à 78 et 215. Notons que la baisse des transactions conclues suggère que certaines ont été annulées pour une durée indéterminée au cours du trimestre en raison de l'impact de la pandémie sur le chiffre d'affaires et l'EBITDA. Ces dernières années, une grande partie des fusions et acquisitions croissantes dans la gestion des cabinets médicaux ont eu lieu dans les sous-secteurs offrant des procédures électives dans diverses spécialités, comme la dermatologie, l'ophtalmologie et la stomatologie. La pandémie a conduit aux clôtures de centres de chirurgie ambulatoires et à l'arrêt des activités des cliniques durant un certain temps en mars, avril et mai, ce qui a amené certaines équipes de direction à restructurer rapidement les opérations et à réduire les effectifs avant de réaliser qu'elles auraient pu demander des prêts PPP et peut-être conserver tout leur personnel. Pour certains, la réponse à la pandémie peut avoir un impact durable et le retour aux niveaux de revenus et d'EBITDA antérieurs à la pandémie de COVID pourrait prendre du temps.

- La valeur globale des transactions annoncées et/ou conclues au deuxième trimestre 2020 s’est élevée à environ 13 milliards de dollars, contre 133 milliards de dollars l’année précédente, soit la valeur trimestrielle la plus basse depuis plus de six ans. Notons que l'acquisition d'Allergan par Abbvie à hauteur de 80 milliards de dollars l'année précédente a accentué la comparaison négative. Trois transactions ont représenté 5 milliards de dollars sur les 13 milliards de dollars de la valeur de la transaction au deuxième trimestre.

- Par ailleurs, nous tenons à mentionner que les valeurs d’entreprise ne sont pas reportées pour de nombreuses transactions privées, afin de renforcer la fiabilité du nombre total de transactions en tant qu’indicateur. D’autre part, les transactions les plus importantes impliqueront généralement un acheteur public pour que les valeurs soient révélées.

Opérations de fusions et acquisitions au T2 2020 : volume et valeur

Source : S&P Capital IQ et recherches sectorielles de Stout

Opérations de fusions et acquisitions historiques : annoncées vs conclues

Source : S&P Capital IQ et recherches sectorielles de Stout

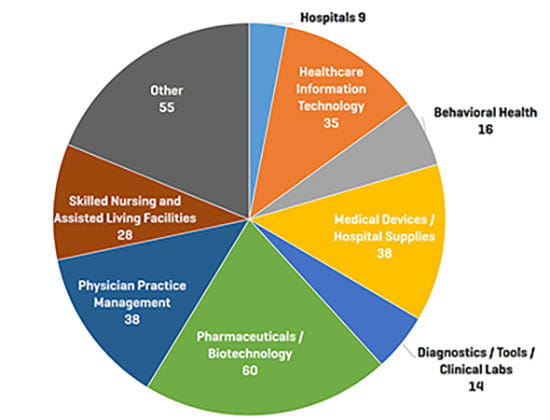

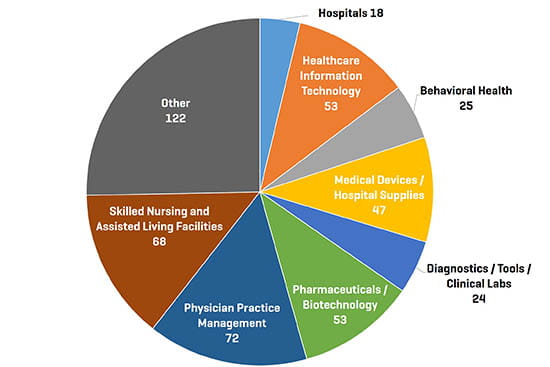

Opérations de fusions et acquisitions par segment au T2 2020

Source : S&P Capital IQ et recherches sectorielles de Stout

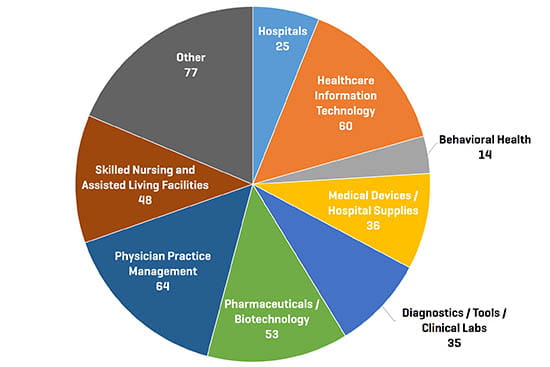

Opérations de fusions et acquisitions par segment au T1 2020

Source : S&P Capital IQ et recherches sectorielles de Stout

Opérations de fusions et acquisitions par segment au T2 2019

Source : S&P Capital IQ et recherches sectorielles de Stout

Analyse de l’activité des fusions et acquisitions pour les sous-secteurs de la santé : observations et tendances

Les secteurs restant les plus actifs en matière de fusions et d'acquisitions sont les suivants : pharmacie/biotechnologie, dispositifs médicaux/fournitures hospitalières, gestion des cabinets médicaux et l'informatique de la santé. Comme prévu, les fusions et acquisitions ont fortement baissé dans le domaine de la gestion des cabinets médicaux, des soins infirmiers qualifiés, de la santé comportementale et des opérations hospitalières, en raison de l'impact de la COVID-19 sur le flux de patients des procédures électives normales, sur les options de télémédecine et sur les tendances changeantes de licenciement dans les établissements de suivi médical.

Pharmacie et biotechnologie

Les industries pharmaceutiques et biotechnologiques ont enregistré une légère augmentation du flux de transactions, qui est passé à 60 au deuxième trimestre de 2020, contre 53 au deuxième trimestre de 2019. Deux des trois transactions de plus d'un milliard de dollars au cours du trimestre concernaient ces industries et incluaient l'acquisition de Cordivia Therapeutics par Novo Nordisk et l'acquisition de Portola Pharmaceuticals par Alexion. Une grande variété de disciplines thérapeutiques ont été impliquées dans les fusions et acquisitions au cours du trimestre, notamment les médicaments cardiovasculaires, les immunothérapies anticancéreuses, les vaccins, le CNS, les antibiotiques, les anti-infectieux et les antiviraux.

Le président Trump a donné un ultimatum à l'industrie pharmaceutique afin de s'attaquer au prix des médicaments et à son impact sur les programmes Medicare sections B et D. Il a notamment menacé de forcer les producteurs de médicaments de vendre leurs produits au programme Medicare aux prix les plus bas des marchés internationaux ou à les importer du Canada ou d'autres marchés au besoin. Il examine également les activités des gestionnaires de soins pharmacothérapeutiques et des programmes de rabais afin que les économies ainsi effectuées profitent aux consommateurs plutôt qu'aux compagnies d'assurance. Ce sujet devrait devenir plus visible à l'approche des élections.

Le trimestre a également été marqué par une forte activité chez les producteurs, fabricants et distributeurs de produits liés au cannabis ainsi que chez les développeurs de thérapies liées au cannabis médicinal.

Fournitures et dispositifs médicaux

En termes de fournitures et dispositifs médicaux, 38 transactions ont été enregistrées au cours du trimestre, contre 47 il y a un an.

AdaptHealth a acquis Solara Medical Supplies, un distributeur de fournitures de surveillance continue de la glycémie, et ActivStyle, un distributeur de fournitures pour incontinence sur le marché national, au cours du trimestre. La surveillance continue de la glycémie améliore bien sûr la prise en charge du HBA1C et les résultats cliniques par rapport à la surveillance traditionnelle, alors que la population continue de vieillir (le tsunami d'argent est en route) et que les soins aux patients migrent vers la prise en charge à domicile. Abiomed a acquis Breethe, Inc., qui développe un appareil d'assistance respiratoire/pulmonaire artificiel pour aider les patients dont les fonctions pulmonaires sont insuffisantes - un choix opportun compte tenu de la manifestation des symptômes de la COVID-19.

Catheter et Medical Design, Inc, un sous-traitant de fabrication de cathéters pour dispositifs intravasculaires, a été acquis par Inverness Graham et nous continuons à voir une activité de consolidation dans ce secteur alors que les OEM recherchent des partenaires industriels externalisés pouvant les aider à leur fournir des solutions de bout en bout. Les autres activités du secteur des dispositifs médicaux au cours du trimestre impliquaient le secteur des implants orthopédiques et rachidiens.

Gestion des cabinets médicaux

La consolidation du secteur de la gestion des cabinets médicaux a connu une hausse avec 38 transactions annoncées/conclues au deuxième trimestre de 2020, contre 72 au même trimestre de l’année précédente. Une fois de plus, les transactions ont couvert un large éventail de spécialités. Cependant, nous avons en particulier remarqué une activité en ophtalmologie, avec des interventions rétiniennes stables durant la pandémie, alors que les opérations à paiement privé en ophtalmologie comme la technique du Lasik et les procédures avancées de lentille multifocale pour soigner les cataractes ont plutôt diminué.

Informatique de la santé

L'informatique de la santé a enregistré 35 transactions au cours du trimestre, contre 53 l’année dernière et 60 au trimestre précédent. Comme nous l'avons mentionné dans notre dernier rapport, la télémédecine a été une discipline en vogue sur ce segment, bien que le volume global des transactions de l'informatique de la santé ait considérablement ralenti. Nous soupçonnons que cette tendance soit temporaire, cependant, parmi les disciplines actives du trimestre figuraient les services de télémédecine, la gestion du cycle des recettes (facturation et recouvrement), les systèmes mobiles de paiement des patients, les applications de chirurgie simulée par ordinateur, le stockage et l'analyse des données des patients, les systèmes de prévision du volume de patients et l’optimisation de la planification.

Soins infirmiers qualifiés et EHPAD

L'activité des soins infirmiers spécialisés et des EHPAD a diminué au deuxième trimestre. Il y a eu 28 ententes sur les soins infirmiers spécialisés et les EHPAD au cours du trimestre, contre 68 au cours du trimestre de l'année précédente. Après avoir connu une forte hausse en 2019, il semblerait que l’activité ralentisse durant encore un certain temps à moins qu’elle ne soit relancée par des ventes d’actifs dévalorisés durant les prochains trimestres. Les décès très médiatisés dus à la pandémie de COVID-19 dans un groupe sélectif d’établissements de soins infirmiers qualifiés ont de fortes chances d’impacter les chiffres et les résultats financiers. Nous prévoyons que les infractions aux conventions pourraient se multiplier pour tous les opérateurs endettés, après le troisième trimestre de 2020. Notre équipe de Situations spéciales est là pour aider toutes les entreprises qui pourraient avoir besoin de conseils en restructuration financière.

Diagnostics/Outils/Laboratoires cliniques

Les diagnostics/outils/laboratoires cliniques n'ont enregistré que 14 transactions au deuxième trimestre, contre 35 au trimestre précédent et 24 au trimestre de l'an dernier. L'une des trois grandes transactions dans le secteur de la santé au cours du trimestre a été l'acquisition d'ArcherDX par Invitae et de son activité de diagnostic moléculaire du cancer. Le diagnostic et les tests d'anticorps COVID-19 ont certainement augmenté les revenus et le développement de produits dans cette catégorie, comme c'est le cas dans les fournitures respiratoires telles que les masques faciaux, la thérapie par anticorps et le développement antiviral contre la COVID-19.

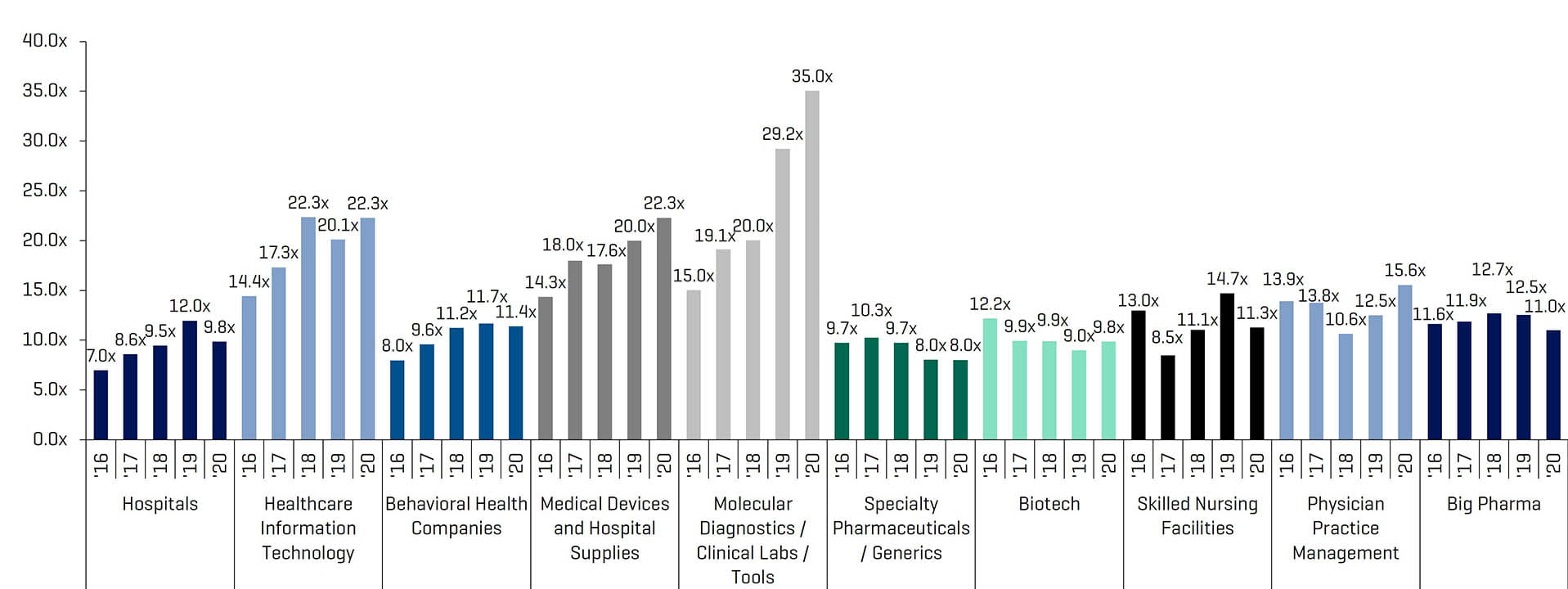

La valeur d'entreprise par rapport aux multiples d'EBITDA pour les secteurs cotés en bourse dans ce rapport a connu des résultats mitigés avec de nombreux segments en croissance, probablement en raison de la solide performance du marché associée à une baisse des revenus due à la COVID-19.

Sociétés cotées comparables : ratios d’EBITDA historiques et prévisionnels

Source : S&P Capital IQ ; ratios calculés à partir des données d’un ensemble de sociétés comparables suivies par Stout

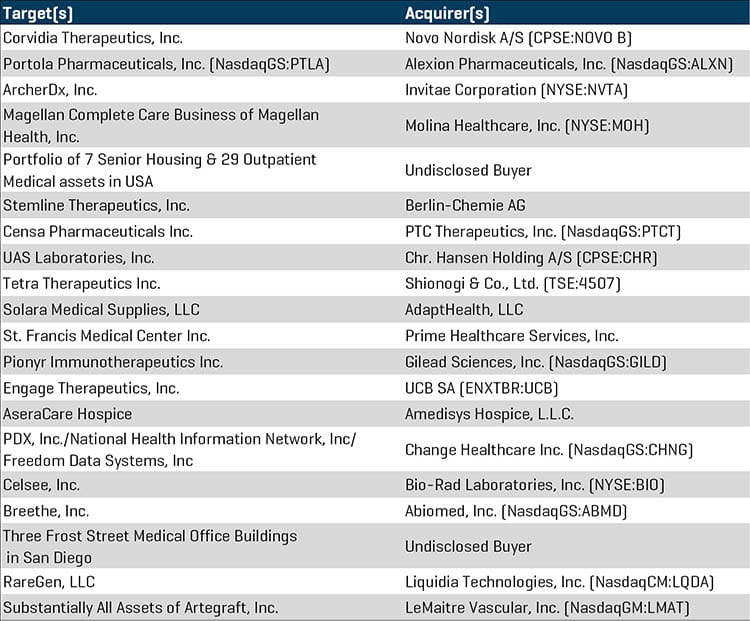

Transactions de fusions et d’acquisitions notables au T2 2020

Novo Nordisk A/S a annoncé son acquisition de Corvidia Therapeutics pour 2,1 milliards de dollars afin d'étendre sa présence dans le secteur des traitements de maladies rénales.

Portola Pharmaceuticals, une société de biopharmacie commerciale spécialisée dans les maladies hématologiques potentiellement mortelles, a annoncé avoir conclu un accord de fusion définitif qui sera acquis par Alexion Pharmaceuticals .

ArcherDx et Invitae Corp. ont annoncé un accord définitif pour créer un leader en génétique du cancer et en oncologie de précision.

Magellan Health a vendu son activité de soins complets Molina Healthcare pour 820 millions de dollars. Avec cette acquisition, Molina servira plus de 3,6 millions de membres et obtiendra un chiffre d'affaires pro forma estimé de plus de 20 milliards de dollars pour 2020.

Welltower a vendu un portefeuille de sept Ehpad et 29 propriétés médicales ambulatoires pour environ 1 milliard de dollars à un acheteur non divulgué.

Berlin-Chernie AG a établi sa présence sur le marché américain de l'oncologie biopharmaceutique avec l'acquisition de Stemline Therapeutics, évaluée à 677 millions de dollars.

PTC Therapeutics a annoncé son acquisition de Censa Pharmaceuticals, une société biopharmaceutique axée sur le développement de CNSA-001, une thérapie expérimentale de stade clinique pour les maladies métaboliques orphelines, pour 538 millions de dollars.

Chr. Hansen Holding a acquis UAS Laboratories pour 530 millions de dollars. Chr. Hansen envisage d'étendre sa plateforme microbienne et de renforcer sa flexibilité de production de probiotiques.

Shionogi et Co. a accepté d'acheter Tetra Therapeutics, une société de biotechnologie au stade clinique, pour environ 500 millions de dollars.

Solara Medical Supplies a annoncé sa vente à AdaptHealth, qui étend sa plate-forme de premier plan de fournitures médicales à domicile aux segments importants et à croissance rapide du diabète et de l'incontinence. La transaction a été évaluée à 428 millions de dollars.

Principales opérations de fusions et acquisitions au T2 2020

Source : S&P Capital IQ

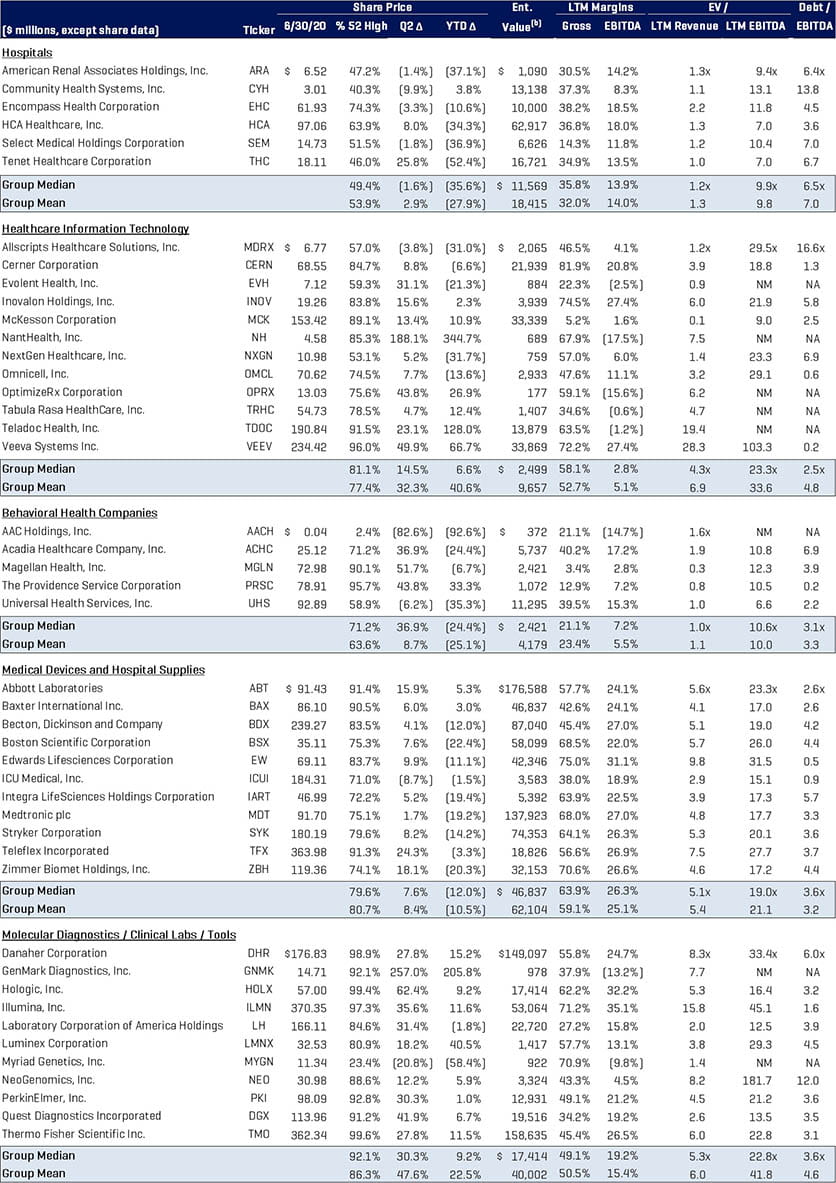

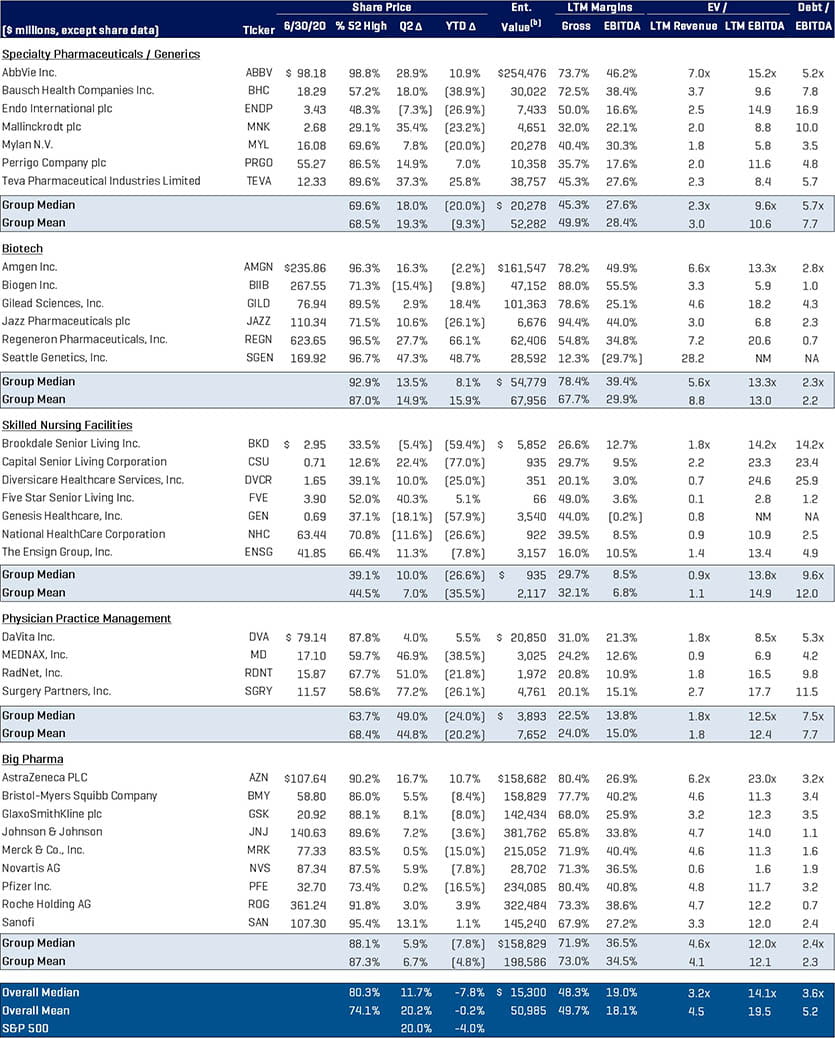

Analyse des sociétés cotées en bourse du secteur de la santé