Deutsch

Deutsch

Der S&P 500 legte im zweiten Quartal 2020 um 20 % zu, nachdem er im ersten Quartal 2020 als Reaktion auf die COVID-19-Pandemie und ihre Auswirkungen auf die Wirtschaftstätigkeit um 20 % gefallen war, da viele Unternehmen geschlossen wurden und die Beschäftigten gezwungen waren, zu Hause Schutz zu suchen.

Der S&P 500 war im Jahresverlauf bis zum 30. Juni um 4 % rückläufig, zeigt aber bis Mitte September für das Jahr einen Anstieg von 3,4 %, und auch die Arbeitslosenquote erholt sich. Aufgrund der Tatsache, dass die Erträge für den S&P 500 im zweiten Quartal um 32 % fielen und viele Unternehmen an der Wall Street angesichts der Pandemie ihre Ergebnisschätzungen zurückzogen, war dies eine beachtliche Leistung. Die Markterholung ist wahrscheinlich mit den positiven Entwicklungen verbunden, die im Folgenden erörtert werden, doch bleibt ein erhebliches Risiko auf dem Markt, da ein Präsidentschaftskandidat vorgeschlagen hat, langfristige Kapitalgewinne als ordentliche Erträge zu behandeln.

Am 27. März 2020 unterzeichnete der Kongress den CARES Act, was sich als sehr wirksam erwiesen hat, um die Wirtschaft anzukurbeln, Arbeitsplätze zu erhalten und die Markterholung im zweiten Quartal zu fördern. Niedrigere Zinssätze haben auch einen gewissen monetären Anreiz geschaffen, wobei Erwartungen einer Abflachung der Kurve der COVID-19-Infektionsrate, Optimismus hinsichtlich der Wiedereröffnung von Unternehmen und ein verantwortungsbewussterer Umgang mit persönlicher Schutzausrüstung wahrscheinlich ebenfalls dazu beigetragen haben. Der CARES Act beinhaltete das Paycheck Protection Program (PPP), das erlassbare Darlehen an kleine Unternehmen, die Angestellte behielten, Einmalzahlungen an US-amerikanische Privatpersonen, erhöhte Arbeitslosengeldzahlungen und Anreizzahlungen an große Unternehmen sowie staatliche und lokale Regierungen vorsah.

Aktien aus den Bereichen Gesundheitswesen und Life Sciences, die wir in diesem Bericht verfolgen, entwickelten sich im zweiten Quartal im Einklang mit den Märkten und legten um 20 % zu, zeigten bis zum Ende des zweiten Quartals im Jahresverlauf eine Outperformance und blieben dann ungefähr auf dem Niveau des oben erwähnten Rückgangs des S&P 500 um 4 %. Die Informationstechnologie im Gesundheitswesen legte im bisherigen Jahresverlauf insgesamt um 40,6 % zu (plus 32 % im zweiten Quartal 2020), was auf die Einführung der Telemedizin und der Präzisionsmedizin sowie die starke Leistung von Titeln wie Teladoc (+128 %), Veeva Systems (+67 %) und NantHealth (+345 %) zurückzuführen ist.

Die American Well Corp., ein Telemedizin-Unternehmen, hat während der Verfassung dieses Berichts, einen Antrag auf Börsengang gestellt, und hier ist ein Auszug aus ihren S-1-Unterlagen im Zusammenhang mit der Telemedizin:

„Wenn wir über COVID-19 hinausblicken, können wir feststellen, dass einige Auswirkungen der gegenwärtigen Periode über die unmittelbare Krise hinaus spürbar sein könnten. Insbesondere stellen wir ein wachsendes Bewusstsein der Verbraucher für die Verfügbarkeit und Wirksamkeit von Telemedizin für viele Gesundheitsbedürfnisse fest, und wir erleben, dass die Anbieter mehr praktische Erfahrungen mit der Erbringung von Leistungen über Telemedizin sammeln. Es bleibt unklar, inwieweit das gegenwärtig gelockerte regulatorische Umfeld, die günstige Vergütungspolitik und die Nachsicht in Bezug auf staatenübergreifende Anbieterlizenzen normativ werden. Wir sind jedoch der Meinung, dass die gegenwärtige Erfahrung für die Telemedizin und das Geschäft von Amwell auf längere Sicht wahrscheinlich günstiger ist als sonst.

„Das gestiegene Interesse an Telemedizin und insbesondere die Lockerung der Datenschutz- und Sicherheitsanforderungen des HIPAA hat auch neue Konkurrenz von Anbietern angezogen, die Videokonferenzplattformen für Verbraucher wie Zoom und Twilio nutzen. Im Vergleich zu diesen Neueinsteigern bietet Amwell einfachere Videofunktionen, um dem neuen Interesse an einfachen, schnellen Videoverbindungen gerecht zu werden. Obwohl noch nicht klar ist, wie sich diese Wettbewerbsdynamik auswirken wird, ist Amwell nach wie vor zuversichtlich, dass die Gesundheitsversorgung eine hochspezialisierte Anwendung ist und dass sowohl die Gesundheitspläne als auch die Gesundheitssysteme eine sichere, HIPAA-konforme, durchgängige Plattform benötigen, die in der Lage ist, das gesamte Versorgungskontinuum zu handhaben und sich in Zukunft mit geeigneten physischen Carepoints zu verbinden.“

Die Aktien für Molekulardiagnostik/klinische Labore/Instrumente stiegen im bisherigen Jahresverlauf insgesamt um 22,5 % (im zweiten Quartal um 47,6 %) aufgrund der gestiegenen Nachfrage nach COVID-19-Tests, während die Biotechnologie-Titel im bisherigen Jahresverlauf um 15,9 % zulegten, was auf die Aufregung über neue Impfstoffe sowie Antikörper- und antivirale Therapien für COVID-19 und andere Krankheitszustände zurückzuführen ist.

Obwohl jeder von uns verfolgter Gesundheitssektor im zweiten Quartal einen Aufwärtstrend verzeichnete, blieben die Sektoren der Gesundheitsdienste im Jahresverlauf rückläufig, da Anbieter und Patienten die Behandlung von Nicht-COVID-Patienten im Krankenhausumfeld vermieden haben und hohe Infektionsraten, die für ausgewählte Fachkliniken bekannt wurden, die Zahlen beeinflusst haben. Die Pandemie wirkt sich auch weiterhin auf elektive Eingriffe in einigen Staaten aus, die weiterhin Einschränkungen haben. Qualifizierte Pflegeeinrichtungen (-35,5 %), Krankenhäuser (-27,9 %), Einrichtungen für Verhaltensgesundheit (-25,1 %) und Arztpraxismanagement (PPM) (-20,2 %) waren allesamt im bisherigen Jahresverlauf rückläufig. Das Arztpraxismanagement verzeichnete im zweiten Quartal mit einem Plus von 44,8 % zwar eine deutliche Erholung, schloss aber dennoch im bisherigen Jahresverlauf rückläufig ab, was im Einklang mit unserer Beobachtung steht, während elektive Eingriffe auf das Niveau vor COVID zurückkehren. Wir sind der Meinung, dass wir die schlimmsten Auswirkungen von COVID-19 im PPM-Bereich hinter uns haben und erwarten, dass Übernahmeaktivitäten dort im Laufe dieses Jahres und Anfang nächsten Jahres wieder aufgenommen werden.

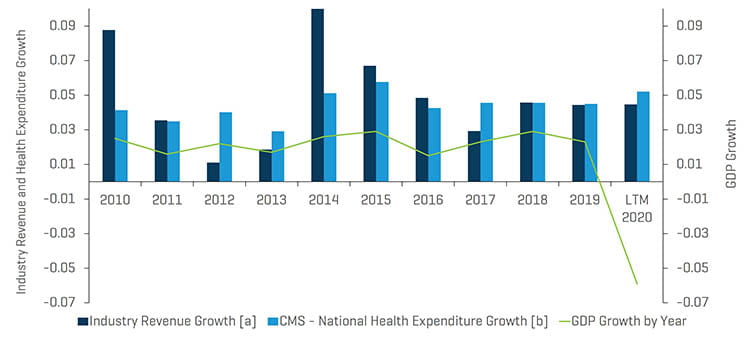

Wie aus der nachstehenden Tabelle hervorgeht, brach das BIP-Wachstum im zweiten Quartal 2020 ein, und die Einnahmen und Erträge des S&P 500 gingen, wie bereits erwähnt, um 32 % zurück. Wir gehen davon aus, dass das Umsatzwachstum im Gesundheitswesen über dem der Gesamtwirtschaft liegen wird, und wir gehen davon aus, dass das M&A-Transaktionsvolumen in der zweiten Jahreshälfte seinen Tiefpunkt erreichen und bis zum zweiten Quartal 2021 deutlich zunehmen wird.

Historisches Umsatzwachstum der von Stout beobachteten Segmente im Vergleich zu jährlichen Gesundheitsausgaben und BIP-Wachstum

Hinweise:

[a] Für jeden Zeitraum wird der Gesamtumsatz aus der Summe aller im Anhang (Analyse börsennotierter Gesundheitsunternehmen) aufgeführten vergleichbaren Unternehmen abgeleitet.

[b] CMS verfolgt die National Health Expenditure Accounts (NHEA, nationale Konten für Gesundheitsausgaben), bei denen es sich um die offiziellen Schätzungen der gesamten jährlichen Gesundheitsausgaben in den Vereinigten Staaten handelt.

Quelle: www.cms.gov, historische und projizierte NHEA-Tabellen.

M&A-Marktaktualisierung und -ausblick im Gesundheitswesen

Wichtigste Erkenntnisse für den M&A-Markt:

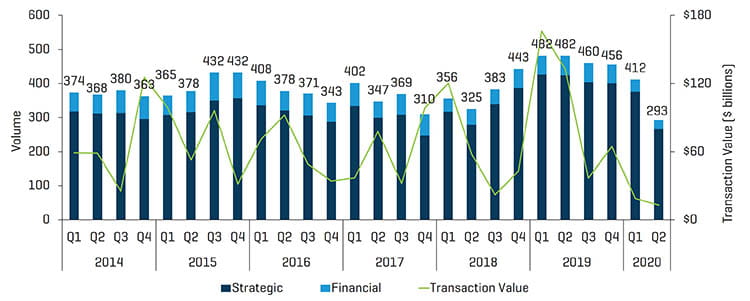

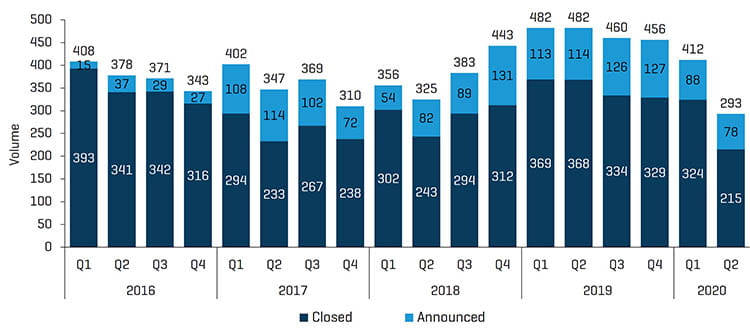

- Die M&A-Aktivität im Gesundheitswesen ließ im zweiten Quartal 2020 mit 293 angekündigten und/oder vollzogenen Transaktionen (gegenüber 482 Transaktionen im zweiten Quartal 2019) deutlich nach. Grund hierfür waren zweifellos der Ausbruch von COVID-19 und die damit verbundenen Ausgangsbeschränkungen, die weiterhin die Wirtschaft lahmlegten und Transaktionsabschlüsse verzögerten. Dies war das niedrigste Übernahmevolumen seit dem zweiten Quartal 2013 (Anzahl: 285).

- Angekündigte und abgeschlossene Transaktionen gingen um 31,5 % und 41,5 % auf 78 bzw. 215 zurück. Wir möchten darauf hinweisen, dass der Rückgang der abgeschlossenen Geschäfte darauf hindeutet, dass einige im Laufe des Quartals aufgrund der Auswirkungen der Pandemie auf Umsatz und EBITDA auf unbestimmte Zeit zurückgezogen wurden. In den letzten Jahren entfiel ein Großteil der verstärkten M&A-Aktivitäten im Arztpraxismanagement auf die Subsektoren, die elektive Eingriffe mit privatem Zahlungsmix anbieten, wie z. B. Dermatologie, Augenheilkunde und Zahnmedizin. Die Pandemie führte im März, April und Mai zur Schließung von ASC und zur zeitweiligen Einstellung der Kliniktätigkeit, was einige Management-Teams dazu veranlasste, den Betrieb schnell umzustrukturieren und den Personalbestand zu reduzieren, bevor ihnen klar wurde, dass sie PPP-Darlehen hätten beantragen und vielleicht das gesamte Personal behalten können. Für einige kann die Reaktion auf die Pandemie dauerhafte Auswirkungen haben, und die Rückkehr zu den vor der Pandemie erreichten Umsatz- und EBITDA-Werten kann einige Zeit in Anspruch nehmen.

- Der Gesamtwert der im zweiten Quartal 2020 angekündigten und/oder vollzogenen Transaktionen belief sich auf rund 13 Milliarden USD gegenüber 133 Milliarden USD im Vorjahr. Das ist der niedrigste Quartalswert in mehr als sechs Jahren. Wir möchten darauf hinweisen, dass die 80 Milliarden USD schwere Übernahme von Allergan durch Abbvie im Jahr zuvor den negativen Vergleich noch verschärft hat. Von den 13 Milliarden USD im Transaktionswert des zweiten Quartals entfielen 5 Milliarden USD auf drei Transaktionen.

- Wir möchten darauf hinweisen, dass der Unternehmenswert bei vielen privaten Transaktionen nicht bekannt gegeben wird. Die Gesamtzahl der Transaktionen ist daher eine verlässlichere Kennzahl. Umgekehrt ist an den größten Transaktionen normalerweise ein börsennotierter Käufer beteiligt, für den die Werte offengelegt werden.

M&A-Transaktionen Q2 2020: Volumen und Wert

Quelle: S&P Capital IQ und Stout Industry Research

Historische M&A-Transaktionen: angekündigt und vollzogen

Quelle: S&P Capital IQ und Stout Industry Research

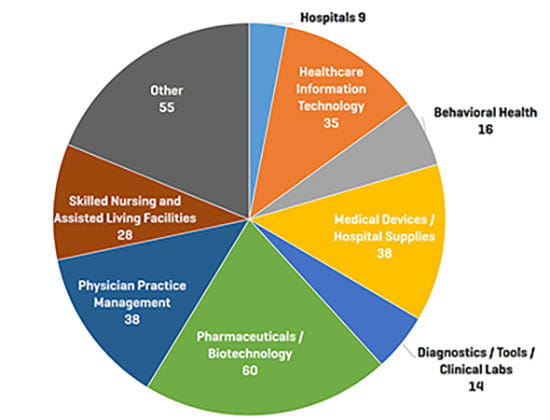

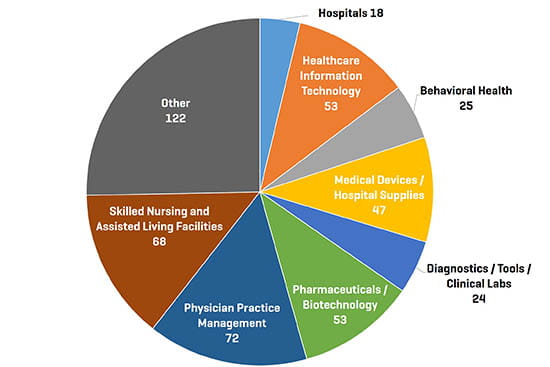

M&A-Transaktionen nach Segment Q2 2020

Quelle: S&P Capital IQ und Stout Industry Research

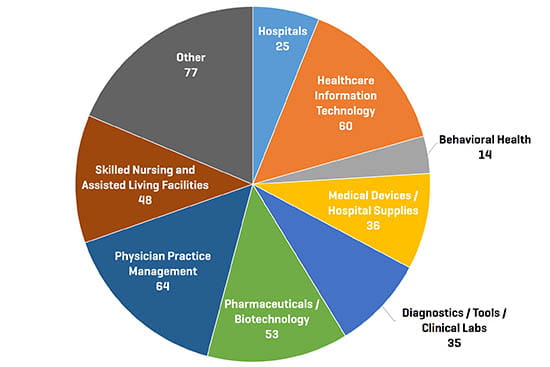

M&A-Transaktionen nach Segment Q1 2020

Quelle: S&P Capital IQ und Stout Industry Research

M&A-Transaktionen nach Segment Q2 2019

Quelle: S&P Capital IQ und Stout Industry Research

Analyse der M&A-Aktivitäten in Teilsektoren des Gesundheitswesens – Beobachtungen und Trends

Arzneimittel/Biotechnologie, Medizinprodukte/Krankenhausbedarf, Arztpraxismanagement und Informationstechnologie im Gesundheitswesen sind nach wie vor die aktivsten M&A-Sektoren. Wie erwartet, gab es einen starken Rückgang der M&A-Aktivitäten in den Bereichen Arztpraxismanagement, qualifizierte Pflege, Verhaltensgesundheit und Krankenhauszubehör, angesichts der Auswirkungen von COVID-19 auf den Patientenfluss bei normalen elektiven Eingriffen, telemedizinischen Optionen und sich ändernden Trends bei Entlassungen in Fachkliniken.

Pharmazie und Biotechnologie

Im Bereich Pharmazie und Biotechnologie wurde im zweiten Quartal 2020 ein leichter Anstieg des Deal-Flows auf 60 gegenüber 53 im zweiten Quartal 2019 verzeichnet. Zwei der drei Deals mit einem Volumen von über 1 Milliarde USD in diesem Quartal betrafen den Bereich Pharmazie/Biotechnologie und umfassten die Übernahme von Corvidia Therapeutics durch Novo Nordisk und die Übernahme von Portola Pharmaceuticals durch Alexion. Es gab eine Vielzahl von therapeutischen Bereichen, in denen im Quartal M&A-Aktivitäten stattfanden, darunter Herz-Kreislauf-Medikamente, Krebs-Immuntherapien, Impfstoffe, ZNS, Antibiotika, Antiinfektiva und antivirale Medikamente.

Präsident Trump hat der Pharmaindustrie ein Ultimatum gestellt, sich mit der Arzneimittelpreisgestaltung und deren Auswirkungen auf Teil B und D des Medicare-Programms auseinanderzusetzen, einschließlich der Drohung, Arzneimittelhersteller zu zwingen, an das Medicare-Programm zu den niedrigeren Preisen zu verkaufen, die auf internationalen Märkten zu finden sind und möglicherweise aus Kanada und anderen Märkten zu importieren. Er untersucht auch die Aktivitäten von Pharmacy Benefit Managern und Rabattprogramme im Hinblick darauf, dass die Einsparungen an die Verbraucher und nicht an die Versicherungsgesellschaften weitergegeben werden. Dieses Thema könnte mit dem Näherrücken der Wahlen an Bedeutung gewinnen.

In diesem Quartal gab es auch eine große Aktivität bei Anbauern, Herstellern und Vertreibern von Cannabisprodukten sowie bei Entwicklern von Therapien für medizinisches Cannabis.

Medizinprodukte und medizinischer Sachmittelbedarf

Die Transaktionen im Segment Medizinprodukte und medizinischer Sachmittelbedarf sanken im Berichtsquartal von 47 im Vorjahr auf 38.

AdaptHealth erwarb im Laufe des Quartals Solara Medical Supplies, einen Vertreiber von Verbrauchsmaterialien für die kontinuierliche Blutzuckermessung, und ActivStyle, einen Vertreiber von Versorgungsgütern für Inkontinenz für den heimischen Markt. Die kontinuierliche Blutzuckermessung verbessert natürlich die Steuerung des HbA1c-Werts und die klinischen Ergebnisse, zu Lasten der traditionellen Überwachung, während die Bevölkerung weiterhin altert (der „silberne Tsunami“ ist unterwegs) und die Patientenversorgung zunehmen zu Hause stattfindet. Abiomed erwarb die Firma Breethe, Inc., die ein Gerät zur künstlichen Unterstützung der Lunge/Atmung zur Unterstützung von Patienten mit unzureichenden Lungenfunktionen entwickelt – angesichts der Ausprägung der COVID-19-Symptome scheinbar genau zur rechten Zeit.

Catheter & Medical Design, Inc., ein Vertragshersteller von Schläuchen für interventionelle vaskuläre Geräte, wurde von Inverness Graham übernommen, und wir beobachten weiterhin Konsolidierungsaktivitäten in diesem Sektor, da OEMs nach ausgelagerten Fertigungspartnern suchen, die ihnen bei der Bereitstellung von End-to-End-Lösungen helfen können. Zu den weiteren Aktivitäten im Sektor Medizinprodukte gehörten im Quartal eine Reihe von Ergänzungen im Bereich Orthopädie und Wirbelsäulenimplantate.

Arztpraxismanagement

Die Konsolidierung im Segment Arztpraxismanagement verlangsamte sich im zweiten Quartal 2020 mit 38 angekündigten/vollzogenen Transaktionen gegenüber 72 im Vorjahresquartal. Wieder einmal war die Transaktionsaktivität auf ein breites Spektrum von Fachgebieten verteilt, aber wir stellen fest, dass es insbesondere in der Augenheilkunde Aktivitäten gab, wo sich Behandlungen der Netzhaut während der Pandemie als stabil erwiesen haben, während die privat bezahlten Aspekte der Augenheilkunde wie Lasik und fortgeschrittene Verfahren für Multifokallinsen bei Grauem Star gelitten haben.

Gesundheitswesen-Informationstechnologie

Im Segment Gesundheitswesen-Informationstechnologie gab es im Quartal 35 Transaktionen gegenüber 53 im Vorjahr und 60 im Vorquartal. Wie wir bereits in unserem letzten Bericht erwähnt haben, war die Telemedizin ein begehrter Bereich innerhalb dieses Segments, aber insgesamt verlangsamte sich das Transaktionsvolumen in diesem Segment deutlich. Wir vermuten, dass dies nur vorübergehend ist, aber einige der Bereiche, in denen im Quartal Aktivitäten zu verzeichnen waren, umfassten telemedizinische Dienste, Umsatzzyklusmanagement (Abrechnungs- und Inkassowesen), mobile Patientenbezahlsysteme, Computersimulationsanwendungen für die Chirurgie, Patientendatenspeicherung und -analyse sowie Systeme zur Prognose des Patientenaufkommens und zur Optimierung der Terminplanung.

Qualifizierte Pflegeeinrichtungen und Seniorenresidenzen

Die Aktivitäten im Bereich von qualifizierten Pflegeeinrichtungen und Seniorenresidenzen gingen im zweiten Quartal zurück. Im Berichtsquartal gab es bei qualifizierten Pflegeeinrichtungen/Seniorenresidenzen 28 Transaktionen gegenüber 68 Transaktionen im Vorjahresquartal. Nachdem dieses Segment 2019 kräftig zugelegt hatte, dürften die Aktivitäten wieder nachlassen, sofern es in den nächsten Quartalen nicht zu Notverkäufen kommt. Die intensive Berichterstattung über die COVID-19-Todesfälle in einer bestimmten Gruppe qualifizierter Pflegeeinrichtungen wird sich wahrscheinlich negativ auf die Patientenzahlen und Finanzergebnisse auswirken. Wir gehen davon aus, dass fremdfinanzierte Betreiber nach dem dritten Quartal dieses Jahres vermehrt gegen Kreditauflagen verstoßen könnten. Unser Team für Sondersituationen steht bereit, um Unternehmen zu unterstützen, die Beratung bei finanziellen Restrukturierungen benötigen.

Diagnostik/Instrumente/klinische Labors

Im Segment Diagnostik/Instrumente/klinische Labors gab es im zweiten Quartal nur 14 Transaktionen, verglichen mit 35 im Vorquartal und 24 im Vorjahresquartal. Einer der drei großen Transaktionen im Gesundheitswesen insgesamt in diesem Quartal war die Übernahme von ArcherDX und dessen Geschäftsbereich molekulare Krebsdiagnostik durch Invitae. Die Diagnose- und Antikörpertests für COVID-19 haben zweifellos den Umsatz und die Produktentwicklung in dieser Kategorie erhöht, wie dies auch bei Atemschutzmasken und der Antikörpertherapie sowie der Entwicklung antiviraler Mittel für COVID-19 der Fall war.

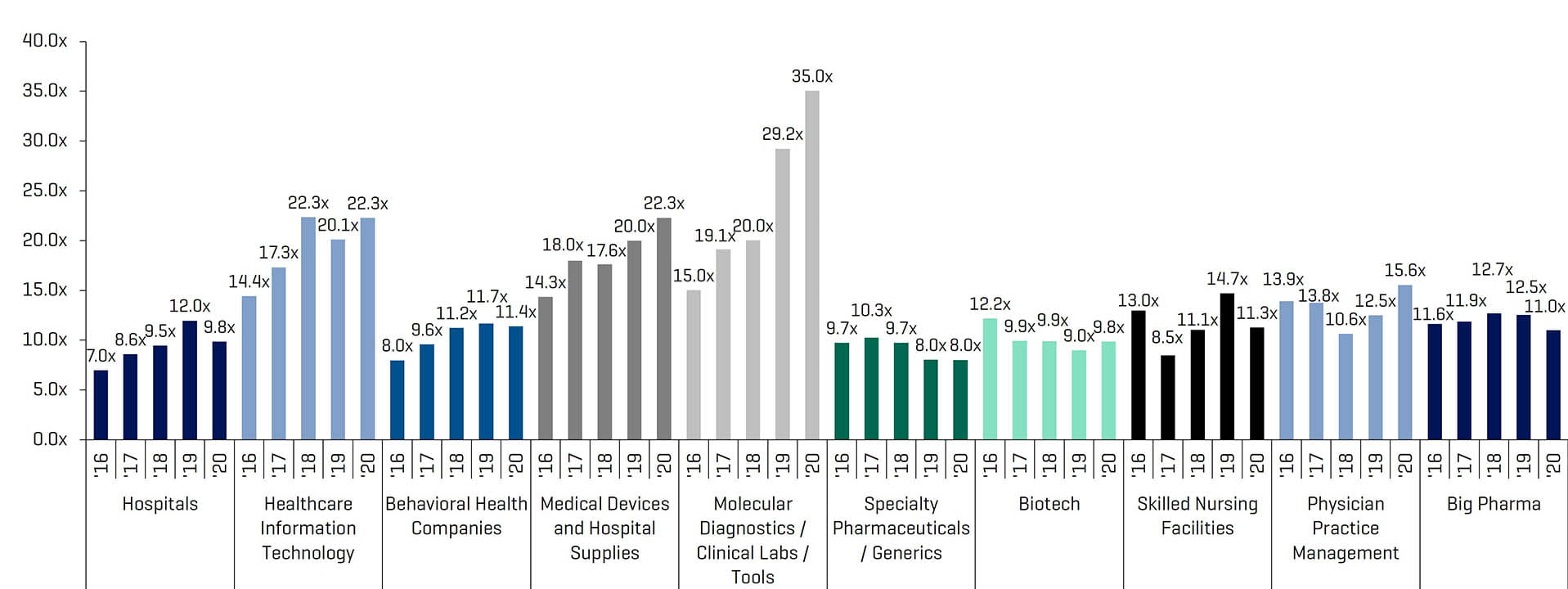

Die Multiplikatoren von Unternehmenswert zu EBITDA für die öffentlich gehandelten Sektoren in diesem Bericht ergaben gemischte Ergebnisse, wobei in vielen Segmenten ein Anstieg zu verzeichnen war, wahrscheinlich aufgrund einer starken Marktleistung in Verbindung mit geringeren Erträgen aufgrund von COVID-19.

Börsennotierte Vergleichsunternehmen: historische und zukünftige EBITDA-Multiplikatoren

Quelle: S&P Capital IQ; berechnete Multiplikatoren aus der von Stout beobachteten Gruppe von Vergleichsunternehmen

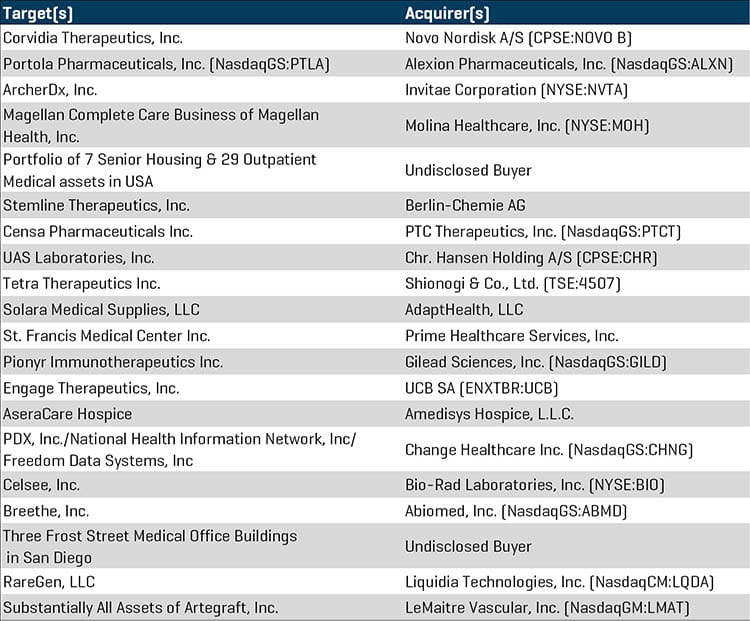

Wichtige M&A-Transaktionen 2. Quartal 2020

Novo Nordisk A/S kündigte die Übernahme von Corvidia Therapeutics für 2,1 Milliarden USD an, um seine Präsenz bei der Behandlung von Nierenkrankheiten auszubauen.

Portola Pharmaceuticals, ein biopharmazeutisches Unternehmen, das sich auf lebensbedrohliche Blutkrankheiten spezialisiert hat, gab bekannt, dass es einen endgültigen Fusionsvertrag abgeschlossen hat und von Alexion Pharmaceuticals übernommen wird.

ArcherDx und Invitae Corp. haben eine definitive Vereinbarung zur Schaffung eines führenden Genetikunternehmens in den Bereichen Krebsgenetik und Präzisionsonkologie bekannt gegeben.

Magellan Health verkaufte sein Complete Care Business Molina Healthcare für 820 Millionen USD. Mit der Übernahme wird Molina mehr als 3,6 Millionen Mitglieder bedienen und hat für das Jahr 2020 einen prognostizierten Pro-Forma-Umsatz von über 20 Milliarden USD.

Welltower verkaufte ein Portfolio von sieben Seniorenwohnanlagen und 29 ambulanten medizinischen Einrichtungen für etwa 1 Milliarde USD an einen nicht näher bezeichneten Käufer.

Die Berlin-Chernie AG festigte ihre Präsenz auf dem US-amerikanischen Markt für biopharmazeutische Onkologie mit der Übernahme von Stemline Therapeutics, das mit bis zu 677 Millionen USD bewertet wurde.

PTC Therapeutics gab die Übernahme von Censa Pharmaceuticals, einem biopharmazeutischen Unternehmen, das sich auf die Entwicklung von CNSA-001, einer in der klinischen Phase befindlichen Untersuchungstherapie für seltene Stoffwechselkrankheiten, konzentriert, für 538 Millionen USD bekannt.

Chr. Hansen Holding erwarb UAS Laboratories für 530 Millionen USD. Chr. Hansen plant, seine mikrobielle Plattform zu erweitern und seine probiotische Produktionsflexibilität zu stärken.

Shionogi & Co. hat beschlossen, Tetra Therapeutics, ein Biotechnologieunternehmen im klinischen Stadium, für rund 500 Millionen USD zu kaufen.

Solara Medical Supplies kündigte seinen Verkauf an AdaptHealth an, das seine führende Plattform für medizinische Haushaltsartikel auf die großen und schnell wachsenden Segmente Diabetes und Inkontinenz ausweitet. Die Transaktion wurde mit 428 Millionen USD bewertet.

Größte M&A-Transaktionen im 2. Quartal 2020

Quelle: S&P Capital IQ

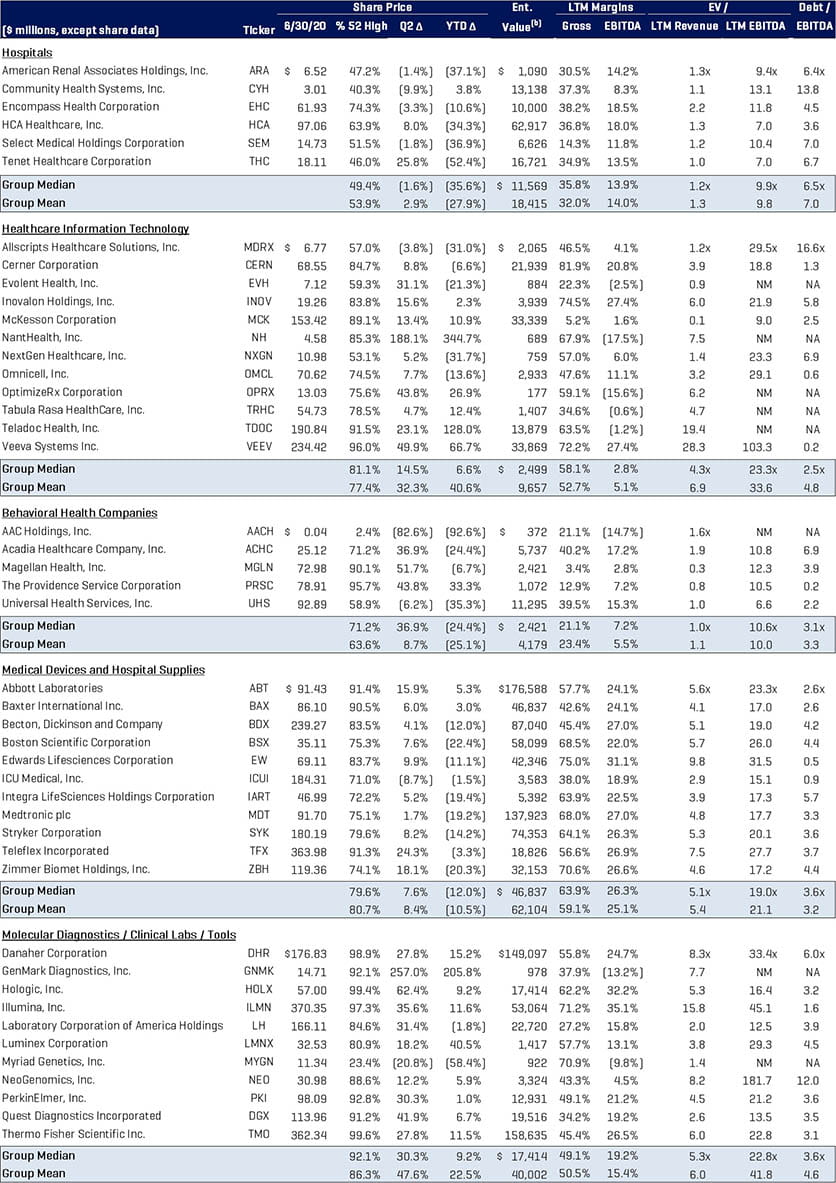

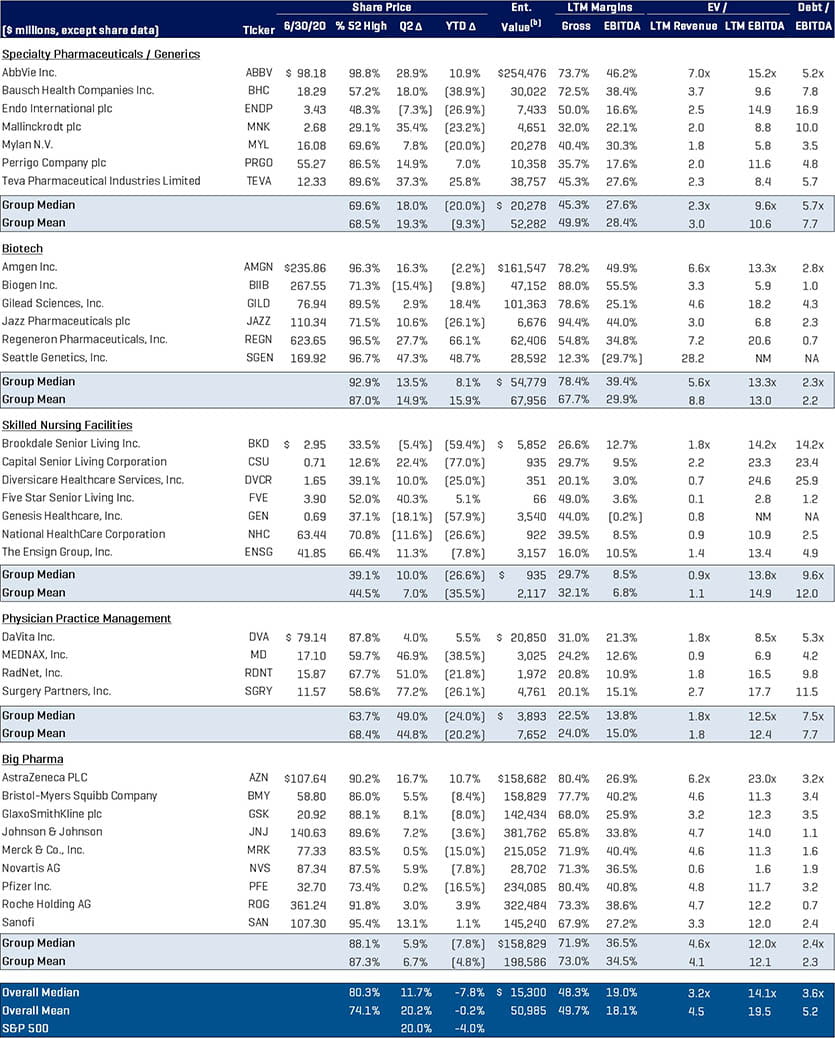

Analyse börsennotierter Gesundheitsunternehmen