Deutsch

Deutsch

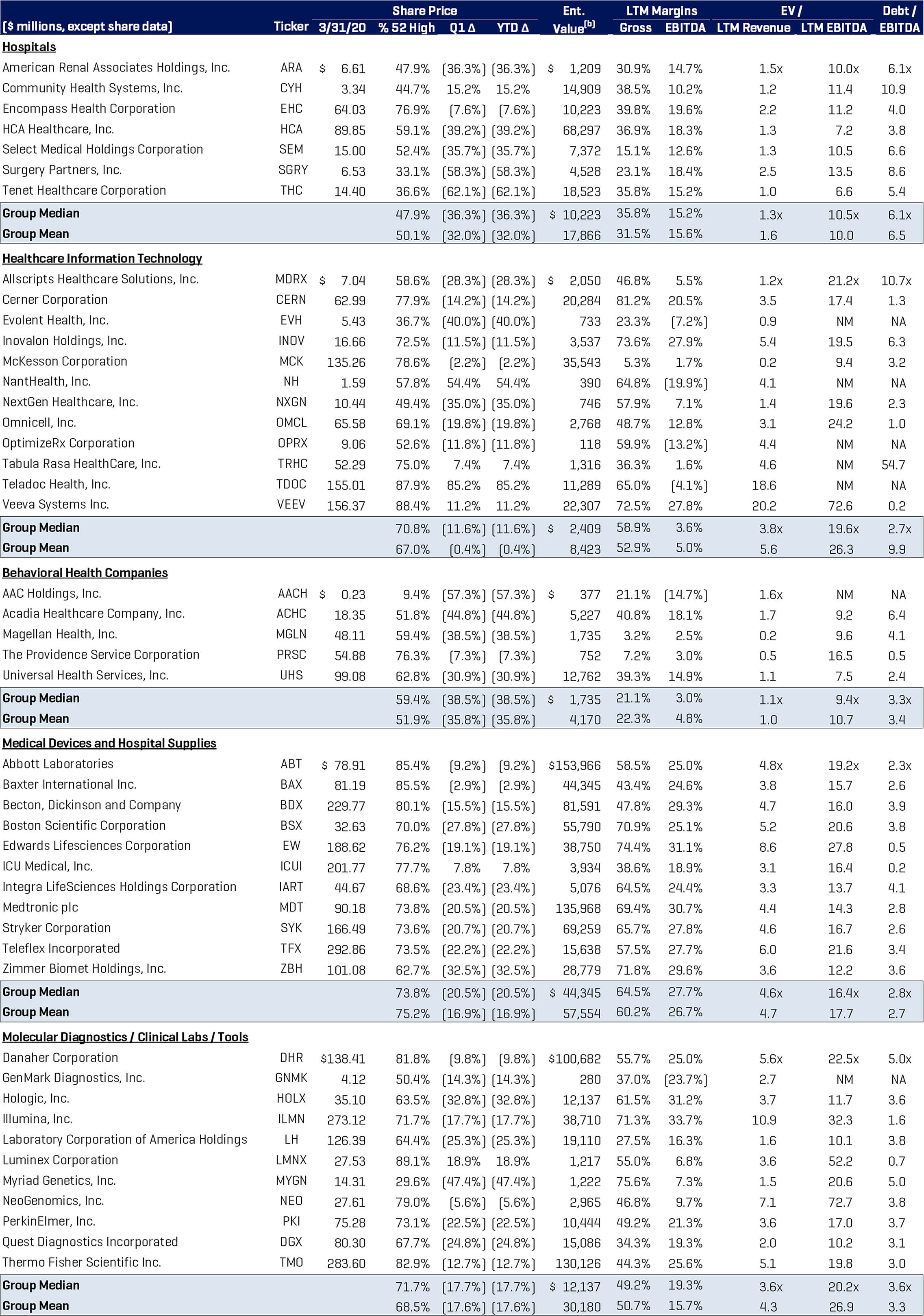

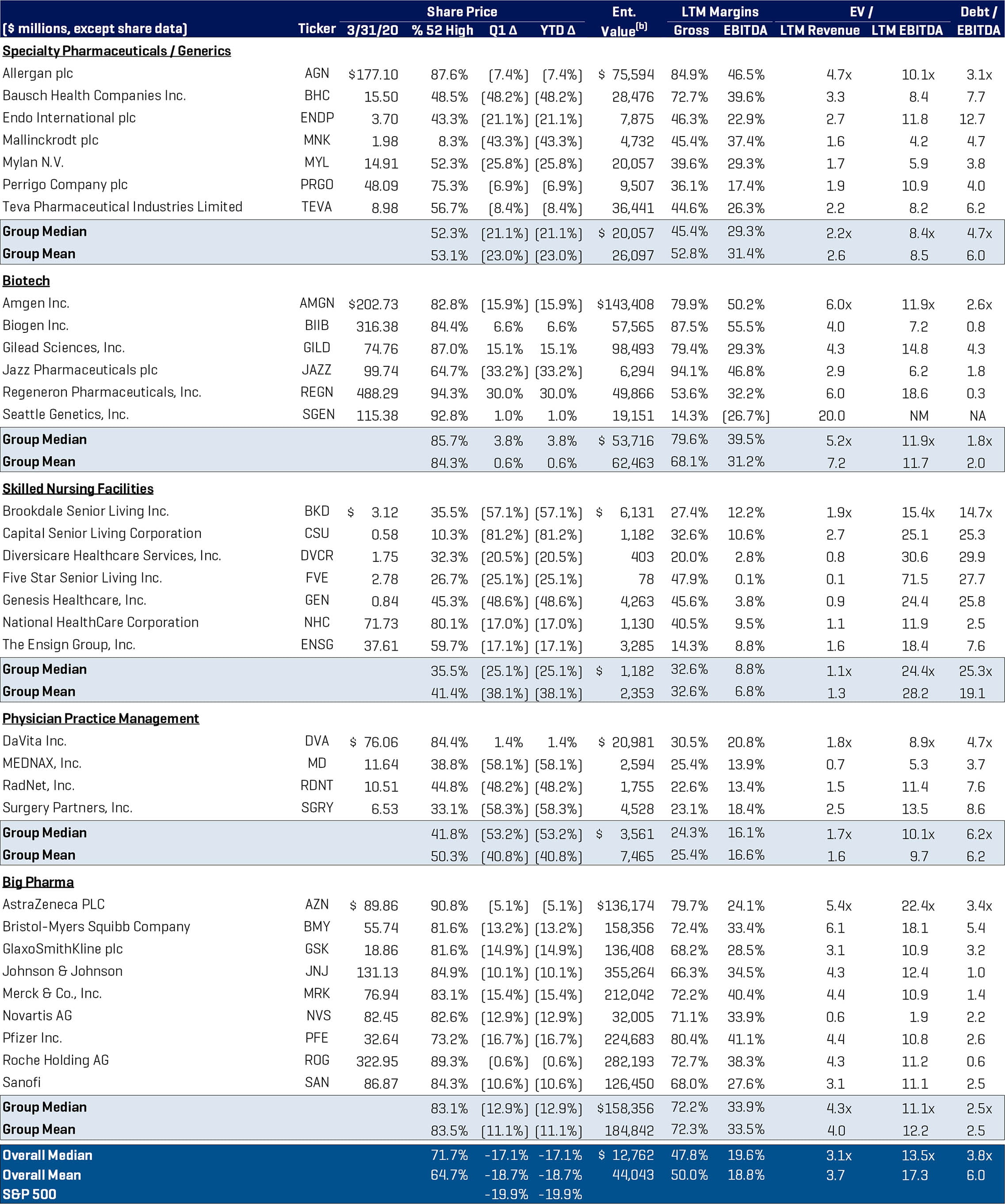

Der S&P 500 sank im ersten Quartal 2020 um 19,9 %. Einen ähnlichen Rückgang verzeichneten die von uns in diesem Bericht aufgenommenen Aktien aus den Bereichen Gesundheitsdienstleistungen und Life Sciences, die um 18,7 % nachgaben. Die katastrophalen Auswirkungen der Covid-19-Pandemie auf Finanzmärkte und Wirtschaft und die damit verbundenen politischen Maßnahmen in Form von Ausgangsbeschränkungen begannen Mitte Februar; Mitte bis Ende März zeichnete sich eine Bodenbildung an den Märkten ab.

Die beiden Sektoren, die von diesem Rückgang verschont blieben, waren – nicht überraschend – Biotechnologie und Gesundheitswesen-Informationstechnologie, die von ihrer Positionierung her auf unterschiedliche Weise von Covid-19 profitierten. Biotechunternehmen und große Pharmakonzerne arbeiten an molekularen Diagnosetests, Antikörpertests zum Monitoring, der Entwicklung eines Impfstoffs und antiviralen Medikamenten wie Remdesivir von Gilead Sciences. Die Aktienkurse von Regeneron und Gilead stiegen im Berichtsquartal.

Der Telemedizin war ebenfalls ein erheblicher Nutznießer von Covid-19, da als Teil der Krisenmaßnahmen einem breiteren Patientenkreis der Zugang zur telemedizinischer Versorgung ermöglicht wurde und die Kosten für ein breites Spektrum von Leistungen übernommen werden. Ein großer Gewinner war Teladoc Health, Inc. mit einem Kurssprung von 85,2 % im Berichtsquartal, in dem das Unternehmen auch den Erwerb von InTouch bekannt gab.

Andere Einzelwerte, die sich im Quartal ebenfalls gut entwickelten, waren unter anderem Community Health Systems, Inc. (+15,2 %), NantHealth, Inc. (+54,4 %) und Luminex (+18,9 %).

Zweistellige Verluste verzeichneten die Segmente Big Pharma (-11 %), Medizinprodukte und Krankenhauszubehör (-16,9 %), Molekulare Diagnostik/klinische Labors/Instrumente (-17,6 %), Spezialpharmazeutika/Generika (-23 %), Krankenhäuser (-32 %), Verhaltensgesundheit (-35,8 %), qualifizierte Pflegeeinrichtungen (-38,1 %) und Arztpraxismanagement (-40 %). Diese Entwicklung war weitgehend zu erwarten (siehe unsere Ausführungen weiter unten in diesem Bericht, in dem wir die Performance in den Teilsektoren erläutern).

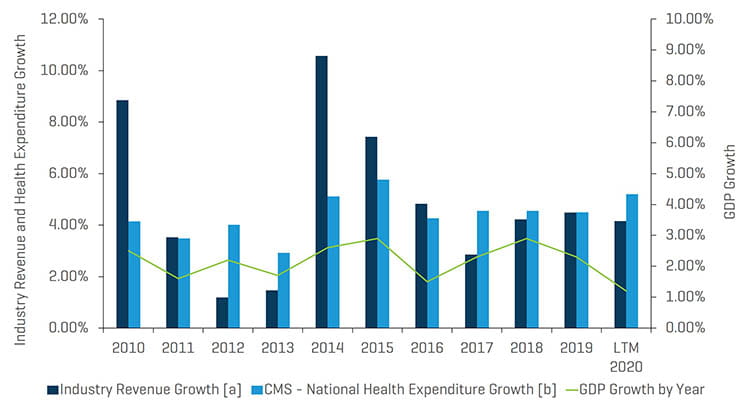

Wie aus dem Diagramm unten hervorgeht, erzielten die Unternehmen aus dem Stout Healthcare Universe im März 2020 bezogen auf die letzten 12 Monate ein Umsatzwachstum von 4 % und lagen damit leicht über dem BIP-Wachstum.

Historisches Umsatzwachstum der von Stout beobachteten Segmente im Vergleich zu jährlichen Gesundheitsausgaben und BIP-Wachstum

Hinweise:

[a] Für jeden Zeitraum wird der Gesamtumsatz aus der Summe aller im Anhang (Analyse börsennotierter Gesundheitsunternehmen) aufgeführten vergleichbaren Unternehmen abgeleitet.

[b] CMS verfolgt die National Health Expenditure Accounts (NHEA, nationale Konten für Gesundheitsausgaben), bei denen es sich um die offiziellen Schätzungen der gesamten jährlichen Gesundheitsausgaben in den Vereinigten Staaten handelt.

Quelle: www.cms.gov, historische und projizierte NHEA-Tabellen.

Wichtigste Erkenntnisse für den M&A-Markt:

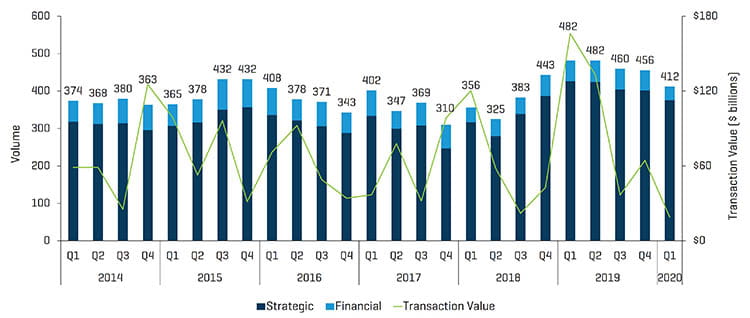

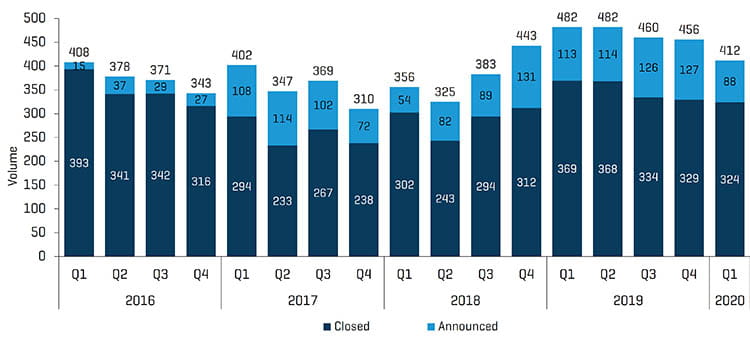

- Die M&A-Aktivität im Gesundheitswesen ließ im ersten Quartal 2020 mit 412 angekündigten und/oder vollzogenen Transaktionen (gegenüber 482 Transaktionen im ersten Quartal 2019) deutlich nach. Grund hierfür waren zweifellos der Ausbruch des Covid-19-Virus und die damit verbundenen Ausgangsbeschränkungen, die der Wirtschaft schwer zusetzten und Transaktionsabschlüsse verzögerten. Wir möchten darauf hinweisen, dass es den Einzeltransaktionsdaten zufolge seit Mitte März nur wenige Abschlüsse gab. Ebenso waren die angekündigten Transaktionen auf den niedrigsten Stand in acht Quartalen.

- Der Gesamtwert der im ersten Quartal 2020 angekündigten und/oder vollzogenen Transaktionen belief sich auf rund 19 Milliarden USD gegenüber 166 Milliarden US im Vorjahr. Das ist der niedrigste Quartalswert in mehr als sechs Jahren. Es ist anzumerken, dass die 90 Milliarden USD schwere Fusion zwischen Bristol-Myers und Celgene im Vorjahr einen signifikanten Faktor darstellt, durch den der Vergleich verzerrt wird. Der andere war die Aufschiebung von Transaktionen oder der Abbruch von Gesprächen infolge der Covid-19-Pandemie.

- Ebenso möchten wir darauf hinweisen, dass der Unternehmenswert bei vielen privaten Deals nicht bekannt gegeben wird. Die Gesamtzahl der Transaktionen ist daher eine verlässlichere Kennzahl. Umgekehrt ist an den größten Transaktionen normalerweise ein börsennotierter Käufer beteiligt.

M&A-Transaktionen Q1 2020: Volumen und Wert

Quelle: S&P Capital IQ und Stout Industry Research

Historische M&A-Transaktionen: angekündigt und vollzogen

Quelle: S&P Capital IQ und Stout Industry Research

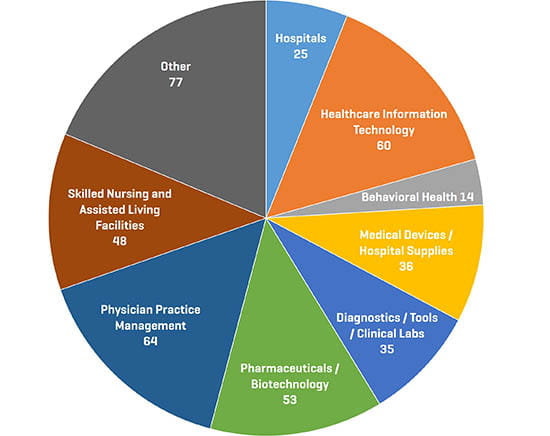

M&A-Transaktionen nach Segment Q1 2020

Quelle: S&P Capital IQ und Stout Industry Research

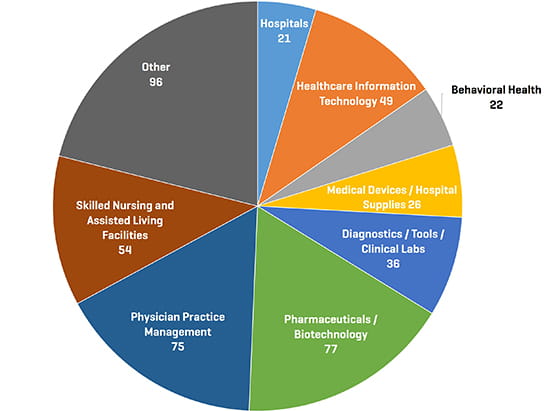

M&A-Transaktionen nach Segment Q4 2019

Quelle: S&P Capital IQ und Stout Industry Research

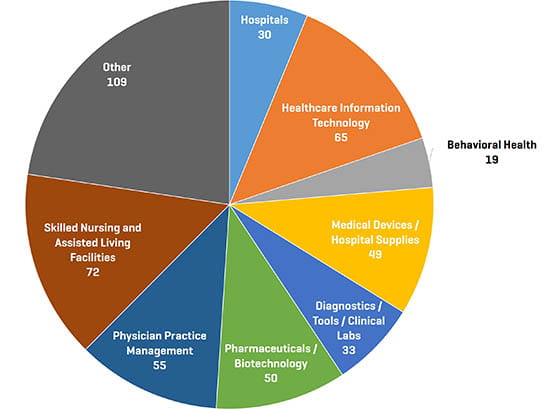

M&A-Transaktionen nach Segment Q1 2019

Quelle: S&P Capital IQ und Stout Industry Research

Analyse der M&A-Aktivitäten in Teilsektoren des Gesundheitswesens – Beobachtungen und Trends

Arztpraxismanagement, Gesundheitswesen-Informationstechnologie und Pharmazie/Biotechnologie sind gemessen an der Anzahl der Transaktionen weiterhin die aktivsten Segmente.

Die Konsolidierung im Segment Arztpraxismanagement beschleunigte sich im ersten Quartal 2020 mit 64 angekündigten/vollzogenen Transaktionen gegenüber 55 im Vorjahresquartal.

Zwei erwähnenswerte private Transaktionen, die im Berichtsquartal vollzogen wurden, waren der Erwerb von West Dermatology durch Sun Capital Partners und der Erwerb von Advanced Dermatology durch Schweiger Dermatology. Auch bei Praxen für Physiotherapie, Augenheilkunde und Orthopädie wurden im Quartal Aktivitäten verzeichnet.

Im Segment Gesundheitswesen-Informationstechnologie gab es im Quartal 60 Transaktionen gegenüber 65 im Vorjahr und 49 im Vorquartal. Covid-19 hat dazu geführt, dass binnen weniger Monate in allen Teildisziplinen verstärkt auf telemedizinische Sprechstunden gesetzt wird und solche Behandlungen jetzt auch von den Kostenträgern übernommen werden. Viele glauben, dass Praxisbesuche, stationäre Aufenthalte und Untersuchungen dadurch grundlegend verändert werden. Interessanterweise haben sich Telemedizin-Unternehmen davor ein Jahrzehnt lang schwer damit getan, eine grundlegende Veränderung der Branche herbeizuführen, und waren teilweise sogar gezwungen, ihr Geschäftsmodell wegen mangelnder Akzeptanz anzupassen. Die Coronavirus-Pandemie hat über Nacht die Landschaft verändert und die Marktakzeptanz erhöht. Eine bemerkenswerte Transaktion in diesem Teilsektor war in diesem Quartal die Übernahme von InTouch Health durch Teladoc. Telemedizinische Lösungen werden angesichts der breiteren Kostenübernahme und des größeren Umfangs an Leistungen, die angeboten werden können, weiterhin einen Schwerpunktbereich bilden.

Die Akquisitionen in diesem Segment betrafen ein breites Spektrum an technologiegestützten Dienstleistungen, darunter ärztliche Telesprechstunden und Telediagnosen, Transkription, Beratung im Gesundheitswesen, Software für die Terminvergabe an Patienten und Lead-Generierung/Überweisungen, Software für das elektronische Ausstellen von Rezepten, Praxismanagement, elektronische Patientenakten und Abrechnungssoftware, Software für das Lieferantenmanagement, Systeme und Software für die Patienten-Fernüberwachung, Bestandsverfolgungs- und -verwaltungssoftware, IT-Dienstleistungen, Support und Sicherheit usw.

Es ist zu erwarten, dass dieses Segment weiter wachsen und seine Konsolidierung fortsetzen wird, um durch neue technologische Entwicklungen die Veränderungen aufzugreifen, die unter anderem folgende Aspekte betreffen: a) die Art der Patientenversorgung, b) die Größe und Struktur der Arztpraxen, c) regulatorische Vorgaben und Erstattungssysteme und d) die Hinwendung zu einer wertorientierten Gesundheitsversorgung und der wachsende Bedarf an Analysen.

Pharmazie/Biotechnologie verzeichnete eine leichte Zunahme des Transaktionsvolumens von 50 im ersten Quartal 2019 auf 53 im ersten Quartal 2020 sowie einen Rückgang gegenüber dem hohen Wert des Vorquartals mit 77 Transaktionen. Eine wichtige Transaktion war hier die Übernahme von Dermira durch Eli Lilly im Dermatologie-Sektor. Bei vielen Transaktionen in diesem Segment handelt es sich um kleinere umgekehrte Fusionen (sog. Reverse Mergers) von Biotech-Unternehmen nach einer gescheiterten Phase-III-Studie, die anschließend als Mantelgesellschaft für eine Privatgesellschaft dienen, um sich Zugang zu den Kapitalmärkten zu verschaffen. Außerdem gab es im Berichtsquartal einige Transaktionen unter Beteiligung von Pharmaunternehmen, die auf CBD spezialisiert sind.

Qualifizierte Pflegeeinrichtungen und Seniorenresidenzen verzeichneten im ersten Quartal einen Rückgang. Im Berichtsquartal gab es bei qualifizierten Pflegeeinrichtungen/Seniorenresidenzen 48 Transaktionen gegenüber 72 Transaktionen im Vorjahresquartal. Nachdem dieses Segment 2019 kräftig zugelegt hatte, dürften die Aktivitäten wieder nachlassen, sofern es in den nächsten Quartalen nicht zu Notverkäufen kommt. Die intensive Berichterstattung über die Covid-19-Todesfälle in einer bestimmten Gruppe qualifizierter Pflegeeinrichtungen wird sich wahrscheinlich negativ auf die Patientenzahlen und Finanzergebnisse auswirken. Wir gehen davon aus, dass fremdfinanzierte Betreiber nach dem zweiten Quartal 2020 vermehrt gegen Kreditauflagen verstoßen könnten. Unser Team für Sondersituationen steht bereit, um Unternehmen zu unterstützen, die Beratung bei finanziellen Restrukturierungen benötigen.

Die Transaktionen im Segment Medizinprodukte und medizinischer Sachmittelbedarf sanken im Berichtsquartal von 49 im Vorjahr auf 36. Es gab einige Deals in den Bereichen Orthopädie/Wirbelsäule und verwandten osteobiologischen Sektoren (Knochenersatzmaterial), bei den meisten Transaktionen handelte es sich jedoch um kleinere Zukäufe. Zu den Transaktionen im Bereich Orthopädie und Biologie gehörten NovaBone Products (Knochenersatzmaterial), Tutogen Medical, Arthrosurface (minimalinvasive Wiederherstellung der Gelenkoberfläche und Biologie) und Parcus Medical (Geräte für sportmedizinische Chirurgie). Covid-19 erhöht die Nachfrage nach Produkten wie Beatmungsgeräten, Pulsoxymetrie, Sauerstofftherapien und -konzentratoren, Zytokinfiltern, Nasenabstrich-Sets und Covid-19-bezogenen Diagnose- und Antikörper-Tests. Infolgedessen wird ein Teil der entgangenen medizintechnischen Umsätze für elektive Eingriffe durch Zunahmen in anderen Bereichen ausgeglichen. Wir sehen erhebliche Konsolidierungschancen im fragmentierten Segment der OEM/-Auftragsfertigung von Medizintechnik, wo wir derzeit mit einer Transaktion im Markt vertreten sind.

Die Entwicklung im Segment Diagnostik/Instrumente/klinische Labors war mit 35 Transaktionen im ersten Quartal 2020 gegenüber 36 im Vorquartal stabil und lag leicht über dem Vorjahreswert von 33 Transaktionen.

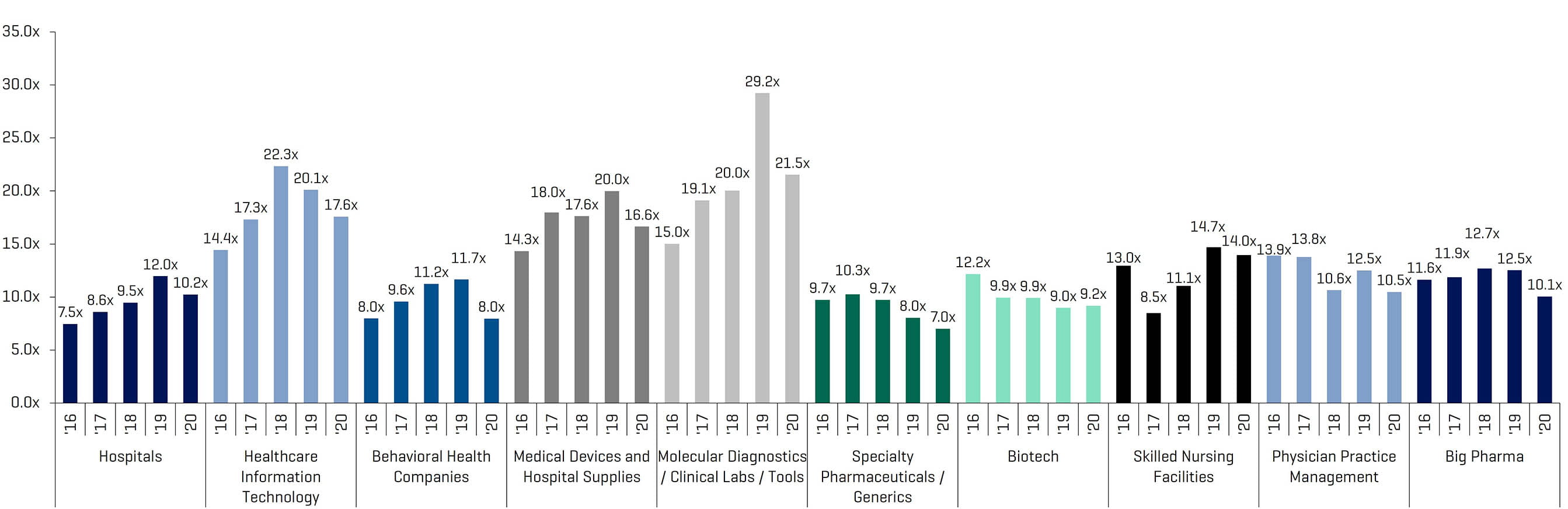

Die EV/EBITDA-Multiplikatoren für die in diesem Bericht behandelten börsennotierten Sektoren sanken erwartungsgemäß in allen Segmenten. Eine Ausnahme bildete die Biotechnologie, sich relativ seitwärts bewegte.

Börsennotierte Vergleichsunternehmen: historische und zukünftige EBITDA-Multiplikatoren

Quelle: S&P Capital IQ; berechnete Multiplikatoren aus der von Stout beobachteten Gruppe von Vergleichsunternehmen

Wichtige M&A-Transaktionen im 4. Quartal 2019

DXC Technology verkaufte das staatliche und kommunale Geschäft mit Health and Human Services an Veritas Capital. Der Kaufpreis betrug 5 Milliarden USD in bar und entsprach damit fast dem Dreifachen des Jahresumsatzes von 1,4 Milliarden USD.

Gilead Sciences Inc. übernahm Forty Seven Inc., ein Biotech-Unternehmen mit einer vielversprechenden Therapie zur Behandlung von Blutkrebs. Gilead zahlte mit 95,50 USD je Aktie einen Aufschlag von fast 65 %, der einen Kaufpreis von über 4,9 Milliarden USD ergab.

Eli Lilly and Company gab die erfolgreiche Übernahme von Dermira, Inc. bekannt, mit der das Unternehmen seine Dermatologie-Pipeline erweitert.

Clarivate Analytics vollzog die Übernahme der Decision Resources Group von Piramal Enterprises Limited.

Welltower verkaufte seinen bedeutenden Bestand an Seniorenwohnanlagen an der Westküste für über 740 Millionen USD an einen nicht genannten Betreiber.

InTouch Health schloss eine Vereinbarung über den Verkauf an Teladoc für 600 Millionen USD; 150 Millionen USD des Kaufpreises werden bar gezahlt. Die Transaktion dürfte Teledoc einen zusätzlichen Umsatz von 80 Millionen USD bringen.

Montagu Private Equity erwarb das OEM-Geschäft der RTI Surgical Holdings Inc. für 490 Millionen USD. Nach der Veräußerung wird RTI ein reiner Wirbelsäulenspezialist sein.

AMN Healthcare Services, Inc., Innovationsführer bei Lösungen für die Rekrutierung von Talenten und anderen Personallösungen, gab die Übernahme von Stratus Video, einem führenden Anbieter von Video-Remote-Sprachdolmetschdiensten für die Gesundheitsbranche, bekannt.

Collegium Pharmaceutical erwarb die Rechte an dem Schmerzmittel Nucynta von Assertio.

Select Medical Holdings Corporation und Dignity Health gaben den Vollzug des Zusammenschlusses zwischen Concentra Group Holdings mit U.S. HealthWorks bekannt.

Größte M&A-Transaktionen in Q1 2020

Quelle: S&P Capital IQ

Analyse börsennotierter Gesundheitsunternehmen