Alimentation et boissons Actualité du secteur – Premier trimestre 2018

Alimentation et boissons Actualité du secteur – Premier trimestre 2018

Les évaluations demeurent à des niveaux élevés au début du deuxième trimestre

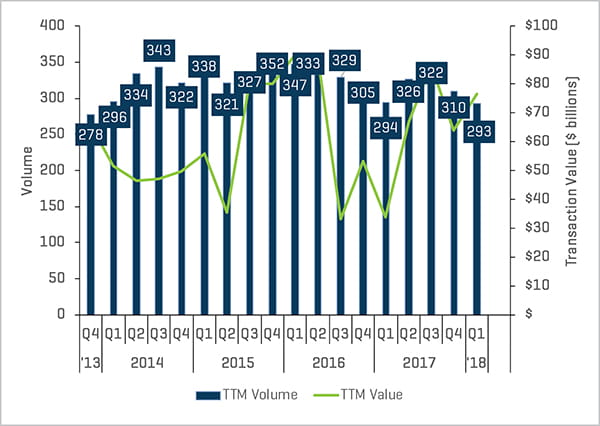

Une activité soutenue de fusions et d’acquisitions s’est maintenue tout au long du premier trimestre de 2018 dans le secteur de l’alimentation et des boissons. La valeur sur les 12 derniers mois a augmenté de 20 % pour s’établir à 76,4 milliards de dollars (du fait d’une récente série d’importantes transactions), même si le volume sur cette même période a accusé un léger recul en enregistrant 293 transactions conclues.

Sauf événement géopolitique extérieur (p. ex., une guerre commerciale écrasante avec la Chine), le climat robuste de 2018 devrait se maintenir jusqu’à la fin de l’année, grâce à plusieurs facteurs : 1) des évaluations conservant des niveaux maximums, 2) des marchés du crédit demeurant particulièrement accommodants, 3) des acheteurs stratégiques continuant à accumuler des liquidités, 4) des excédents de capital-investissement privé à des niveaux historiques ou proches de ceux-ci et 5) les grandes entreprises de produits de consommation emballés poursuivant leur recherche de croissance relutive à tout prix.

Points à retenir sur le premier trimestre :

- Activité générale de fusion et d’acquisition demeurant soutenue dans le secteur des boissons et de l’alimentation

- Hausse de 20 % de la valeur déclarée des transactions sur les 12 derniers mois

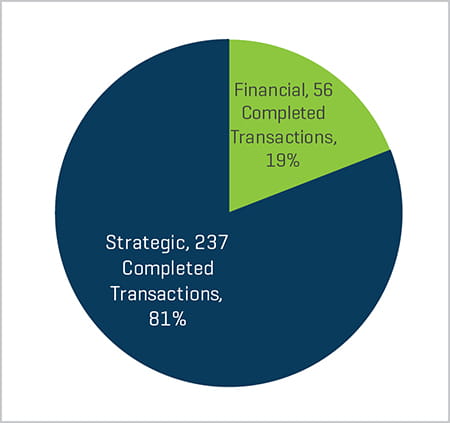

- Activité des acheteurs stratégiques représentant 81 % de toutes les transactions conclues au cours des 12 derniers mois

- Activité transfrontalière de fusion et d’acquisition toujours robuste

- Évaluations du marché privé toujours élevées malgré le récent recul des cours des actions du marché public

- Financement par emprunt ou participation largement disponible à des taux attrayants

- Principaux indicateurs macroéconomiques demeurant forts

Volume et valeur historiques des fusions et acquisitions

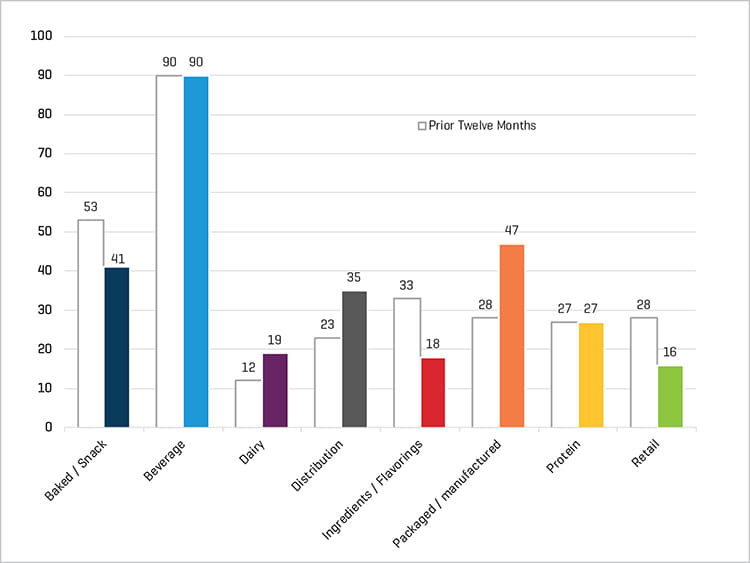

Volume par catégorie sur 12 mois

Transactions conclues au cours des 12 derniers mois par type d’acheteur

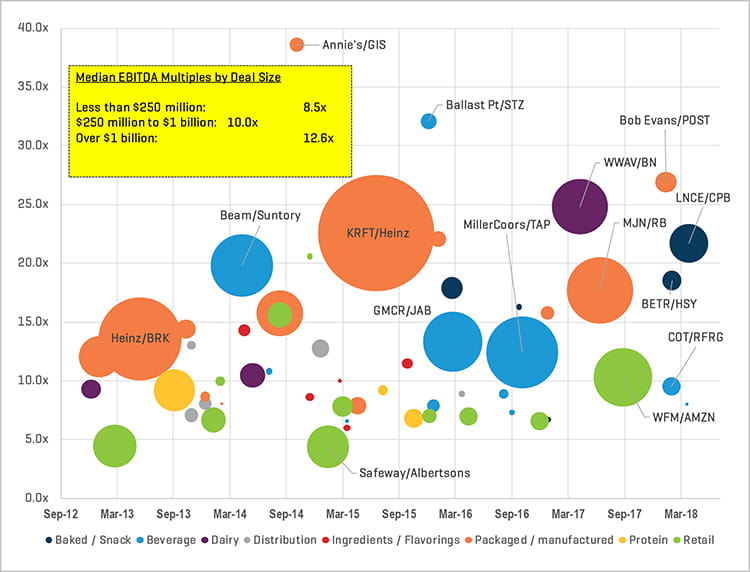

Aperçu de récentes transactions ; évaluation par taille

Pour tous les secteurs de l’économie, nous estimons que les évaluations de transactions sont deux à quatre fois l’EBITDA d’il y a quelques années. Le secteur des boissons et de l’alimentation ne fait pas exception. En fait, une régression linéaire de notre ensemble de données exclusives indique qu’une telle expansion du secteur des boissons et de l’alimentation pourrait atteindre 3,8 fois l’EBITDA. Les évaluations à ces niveaux sont sans précédent.

Les transactions importantes enregistrent toujours des surcotes, mais même à l’extrémité inférieure du marché (c.-à-d., les transactions de moins de 250 millions de dollars), la moyenne de ces multiples a récemment atteint 8,5 fois l’EBITDA.

Récentes transactions à souligner :

- Acquisition de Snyder’s-Lance (LNCE) par Campbell Soup (CPB) pour 6,1 milliards de dollars, soit 21,7 fois l’EBITDA, en mars 2018

- Acquisition de Bob Evans Farms par Post pour 1,7 milliard de dollars, soit 26,9 fois l’EBITDA, en janvier 2018

- Acquisition des activités de mise en bouteilles de Cott (COT) par Refresco (RFRG) pour 1,3 milliard de dollars, soit 9,5 fois l’EBITDA, en janvier 2018

- Acquisition d’Amplify (BETR) par Hershey (HSY) pour 1,5 milliard de dollars, soit 18,5 fois l’EBITDA, en janvier 2018

Certaines transactions représentant plusieurs EBITDA

Difficultés du commerce de détail face aux grandes entreprises de produits emballés cotées en bourse

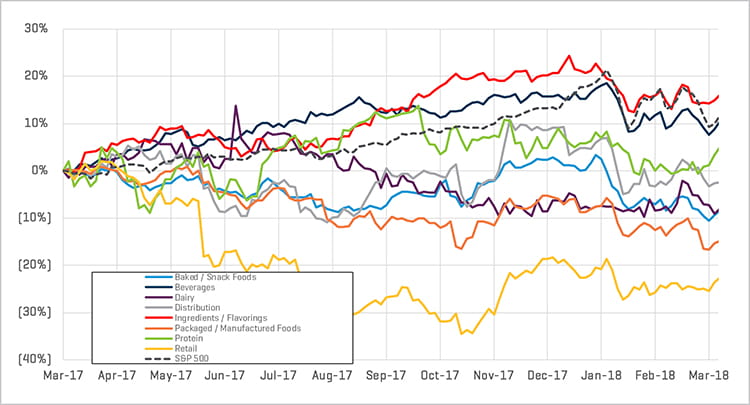

Les cours des actions des grandes entreprises de boissons et d’alimentation cotées en bourse ont présenté une grande diversité ces douze derniers mois. Tous les sous-secteurs, à l’exception des ingrédients et parfums, ont enregistré des résultats inférieurs aux entreprises du S&P 500, alors que deux sous-secteurs (le commerce de détail et les produis emballés/fabriqués) ont accusé un recul respectif de 23 % et 15 %, en glissement annuel. Les entreprises du commerce de détail et les grandes entreprises de produits de consommation emballés vendant au secteur de l’épicerie ressentent clairement les effets de la transaction Amazon/Whole Foods ainsi que la croissance attendue des entreprises allemandes de rabais importants comme Aldi/Lidl. Ni Amazon/Whole Foods ni Aldi/Lidl n’hésite à remplacer des produits de marque par des étiquettes privées ; ces dernières pouvant représenter jusqu’à 80 % des produits proposés par Aldi/Lidl. Cela handicape évidemment tout produit de marque luttant actuellement pour une surface de rayonnage en constante diminution au centre des magasins.

Performances des cours relatifs des actions

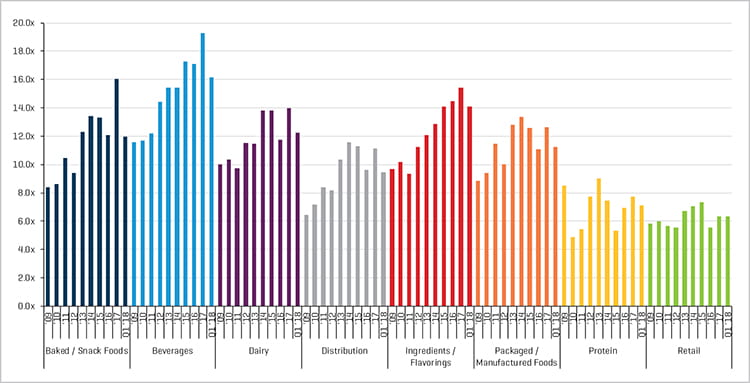

Tous les sous-secteurs, à l’exception des protéines et du commerce de détail, se négocient actuellement à plus de 10 fois la valeur totale de l’entreprise/EBITDA future ; les secteurs des boissons et des ingrédients/parfums enregistrant les évaluations les plus élevées sur les marchés publics.

Multiples de l'EBITDA futur

Sources des figures : S&P Capital IQ et recherches de Stout