Le point sur le marché des fusions et acquisitions Impact de la révision du code des impôts

Le point sur le marché des fusions et acquisitions Impact de la révision du code des impôts

Quel effet les modifications récentes du code fiscal américain auront-elles sur l'activité en 2018 ?

« En ce monde rien n'est certain, à part la mort et les impôts. » - Benjamin Franklin, père fondateur

« Nous pensons qu'un pays qui taxe la prospérité est comme un homme debout dans un seau qui essaie de se hisser par l'anse. » - Winston S. Churchill, ancien Premier ministre britannique

Le 22 décembre 2017, le président Trump a promulgué les modifications les plus radicales apportées au code des impôts des États-Unis depuis des années. Comment ces changements affecteront-ils le paysage des fusions et acquisitions ? Les valorisations vont-elles continuer à grimper ? Les rachats par emprunt (LBO) sont-ils toujours attractifs ? Nous allons essayer de répondre à certaines de ces questions et de prévoir les implications pour 2018 et au-delà.

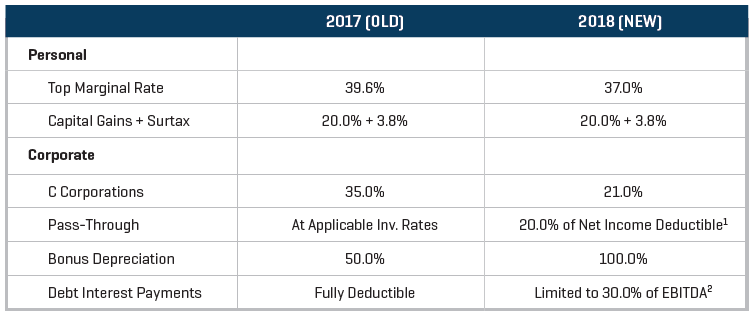

La figure 1 illustre certains des changements les plus significatifs apportés par la législation récemment adoptée.

Figure 1. Code fiscal des États-Unis : qu'est-ce qui change ?

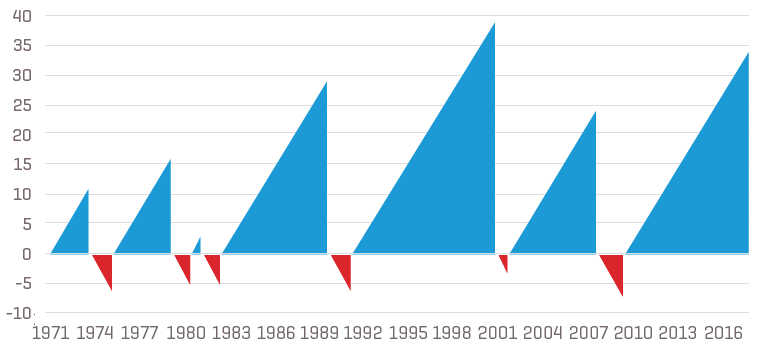

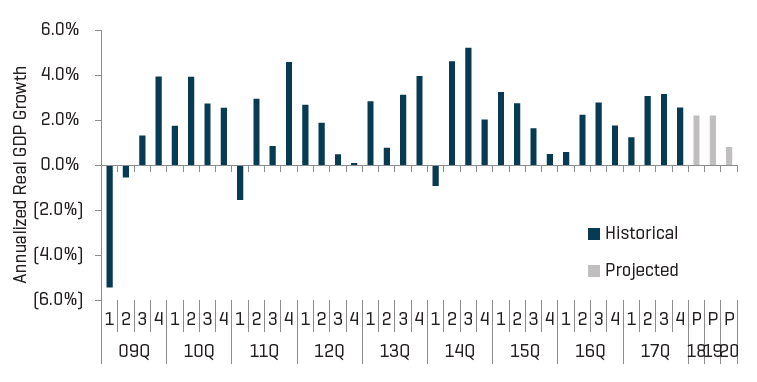

La plupart des économistes s'accordent sur le fait que ces changements fourniront au minimum un stimulant à court terme pour l'ensemble de l'économie. les avantages à long terme restant à déterminer. Toutefois, il est clair que nous sommes au cœur d’une des plus longues périodes d’expansion économique de l’histoire récente (Figure 2).

Figure 2. Nombre de trimestres consécutifs d'expansion économique versus contraction, déduits du PIB

Source : Banque fédérale de réserve de Saint-Louis

Le cycle économique actuel, qui a débuté au troisième trimestre de 2009 et comporte actuellement 34 trimestres, n’a été éclipsé qu’une seule fois en matière de performances au cours des 50 dernières années.[3]

Combien de temps cela peut-il durer ?

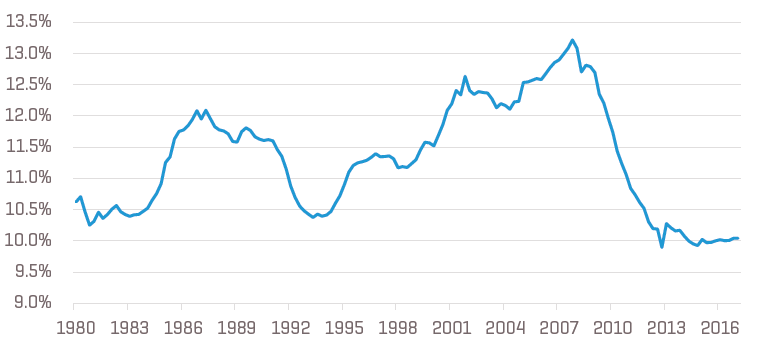

La dernière récession a été créée en grande partie par une pression trop importante sur les bilans des particuliers et des entreprises. Les ménages ne semblent pas surendettés, du moins par selon l'une des mesures (Figure 3).

Figure 3. Paiements du service de la dette des ménages en pourcentage du revenu personnel disponible

Source : Banque fédérale de réserve de Saint-Louis

Les bilans des entreprises sont une autre affaire. Comme nous le montrerons plus loin dans la figure 11, la dette et l’endettement (définis comme dette/EBITDA) des sociétés américaines suivent une progression constante. De plus, les multiples totaux liés à l'effet de levier pour les LBO sont supérieurs ou égaux aux niveaux de 2005 à 2007.

Devrions-nous nous inquiéter de l'implication de ce qui précède pour l'économie, le marché des fusions et acquisitions ou les entreprises en général ? Difficile à dire. Tant que les bénéfices resteront solides et que les prix des matières premières sont maîtrisés, les marchés devraient rester ouverts et forts.

Cependant, une chose est claire : le marché est optimal pour vendre une entreprise, car les évaluations n'ont jamais été aussi élevées.

État actuel du marché des fusions et acquisitions

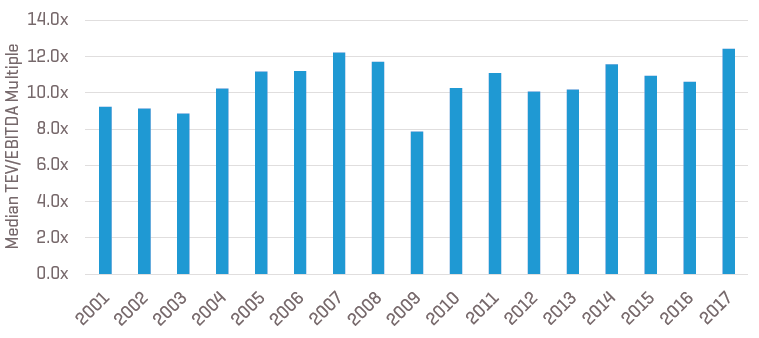

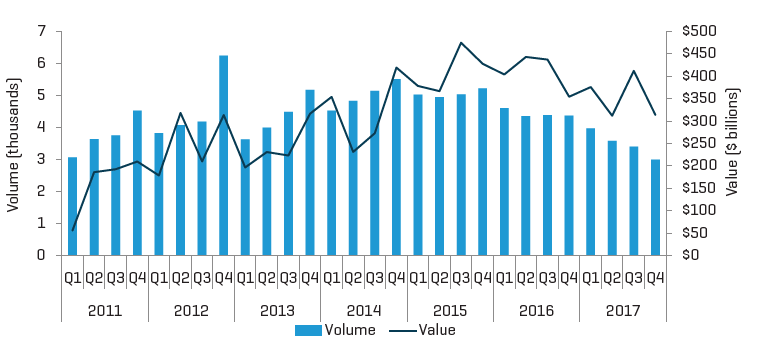

Comme on peut le voir clairement dans les figures 7 et 10, le volume et la valeur des transactions déclarés globalement ont sensiblement diminué d’une année sur l’autre. Cependant, le ralentissement de l'activité globale en matière de fusions et acquisitions n'a pas freiné les évaluations que les acheteurs sont prêts à payer. Les multiples en termes de bénéfice avant intérêts, impôts et amortissements (EBITDA) restent proches des niveaux les plus élevés (Figure 4). Les lecteurs avertis de nos actualités sur le marché savent que nous attribuons des évaluations aussi élevées à un déséquilibre persistant entre les opportunités d'acquisition de grande qualité et le nombre d'acheteurs potentiels (stratégiques et privés) désireux et capables de déployer des capitaux.

Figure 4. Multiples Valeur d'entreprise totale/EBITDA médians, par année

Source : S&P Capital IQ

Ces valorisations premium, relativement à des contextes de marché plus spécifiques, sont difficiles à quantifier, bien qu’elles semblent se situer dans la moyenne (sur la base de notre analyse propriétaire des informations non publiques des multiples payés), dans une fourchette de 2,0 à 3,0 fois. En outre, les négociateurs partagent le sentiment général que même les sociétés qui suscitent le plus de craintes ou celles qui sont plus cycliques suscitent de l’intérêt dans le contexte actuel, ce qui est révélateur et rend l'analyse d'autant plus difficile.

Le chômage poursuit sa courbe descendante, la confiance des consommateurs continue de progresser et le produit intérieur brut (PIB) des États-Unis continue de montrer des signes de stabilité à long terme.

Notre vision du futur

Notre vision de l'avenir se veut, comme toujours, au mieux pessimiste.

La diminution des impôts sur les sociétés entraînera une augmentation spectaculaire des flux de trésorerie disponibles pour la plupart des entreprises. Cette augmentation des flux de trésorerie, combinée à l'amortissement supplémentaire de 100 %, devrait profiter à un large éventail d’industries, y compris les fabricants et/ou les distributeurs de biens d’équipement.

De nombreuses denrées, du cuivre au maïs, sont au plus bas ou négociées à des prix très faibles, mais nous ne savons pas combien de temps cette tendance va se maintenir.

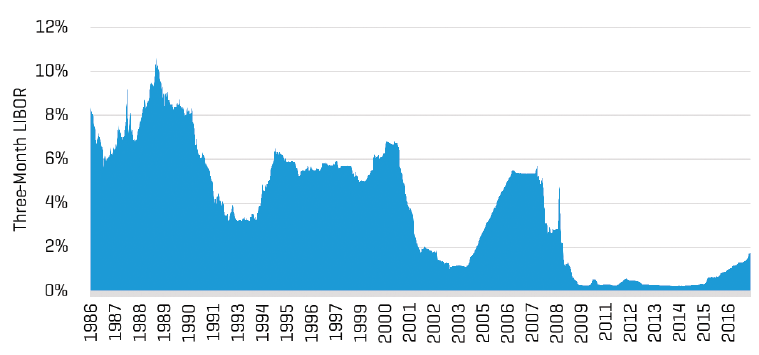

Les marchés de la dette restent ouverts et nous ne pouvons pas imaginer à court terme un scénario dans lequel les directives en matière de prêts, les exigences de fonds propres et la surveillance réglementaire se durciraient sous le président Trump. Cependant, en matière de taux d'intérêt, tout reste possible. Tout comme pour la récente hausse du taux interbancaire offert à Londres (LIBOR), les taux d'intérêt (et l'inflation) continuent de suivre une courbe ascendante et commencent à décoller par rapport à des niveaux bas quasi records (Figure 5).

Figure 5. LIBOR en dollars américains à trois mois

Source : Banque fédérale de réserve de Saint-Louis

Heureusement, comme indiqué dans des articles antérieurs, les rendements des LBO sont beaucoup plus sensibles à la diminution de la disponibilité de la dette qu'à la hausse des coûts d'emprunt.

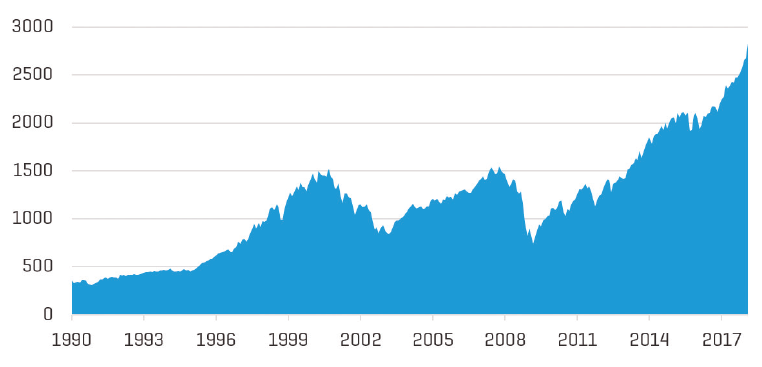

À l'heure où nous écrivons ces pages, les marchés boursiers publics se maintiennent à un niveau record malgré la volatilité observée début février (Figure 6). Pourtant, nous ne savons pas quand une autre correction aura lieu et si elle peut avoir une influence négative sur les multiples des fusions et acquisitions.

Figure 6. Performance historique du S&P 500 (janvier 1990 à aujourd'hui)

Source : S&P Capital IQ (jusqu'au 31 janvier 2018)

Nous ne savons pas si un choc externe majeur pour le système (attaque terroriste coordonnée ou escalade des tensions dans la péninsule coréenne) est à l'horizon ou comment l'administration Trump et l'économie américaine réagiront à un tel événement.

Enfin, nous ne savons pas comment les acheteurs réagiront face à la pression continue quant aux perspectives de croissance du chiffre d’affaires. Ces acheteurs adopteront-ils une vision à long terme ou commenceront-ils (comme cela a généralement été le cas) à baisser les prix de leurs offres pour mieux s'aligner sur les multiples moyens à long terme ?

En résumé, en réfléchissant à cette phase du cycle, nous constatons que les forces fondamentales qui sous-tendent l'activité et les multiples de valorisation ne sont plus aussi parfaitement alignées qu'auparavant. Cela ne veut pas dire qu'un recul important des prix est imminent, mais plutôt que nous ne nous attendons plus à une expansion continue et que nous considérons une normalisation des multiples comme de plus en plus probable.

Activité du marché des fusions et acquisitions

L’amélioration de la disponibilité du capital, l’amélioration et la pérennité des performances des entreprises, ainsi que des écarts de valorisation plus limités ont alimenté l’activité des transactions de fusions et acquisitions aux États-Unis depuis 2010. Au cours des 12 derniers mois, le volume et la valeur des transactions ont globalement diminué (Figure 7).

Figure 7. Volume total des opérations de fusions et acquisitions aux États-Unis et valeur par trimestre

Source : S&P Capital IQ

Le PIB américain, souvent considéré comme un indicateur indirect de l’état de santé général de l’économie, s’est redressé après sa contraction suite à la récession de fin 2008 et de début 2009. Peu d'économistes prédisent une autre récession dans un avenir proche ; la réforme fiscale garantissant au moins 12 mois d’expansion continue (Figure 8).

Figure 8. Changement du PIB américain

Source : Bureau américain d'analyse économique

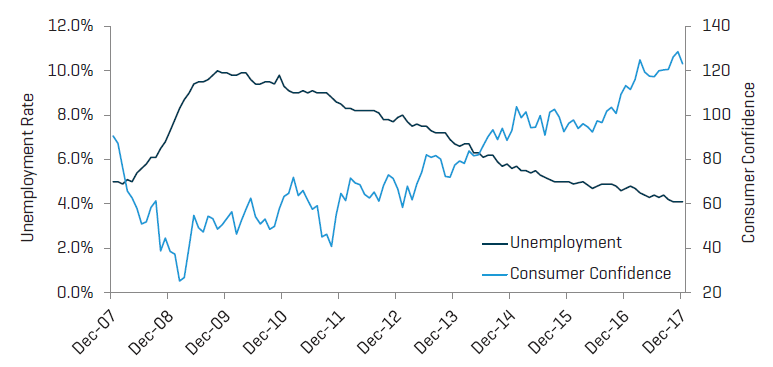

La confiance des consommateurs s'améliore généralement à mesure que le chômage baisse. Et heureusement, il continue de baisser et se situe à des niveaux jamais vus depuis le milieu de 2000 (Figure 9). Cette tendance favorable devrait se poursuivre tout au long de 2018, bien que certains signes indiquent que la contraction de la main-d'œuvre commence enfin à exercer une pression à la hausse sur l'inflation.

Figure 9. Chômage et confiance des consommateurs

Source : Bureau américain d'analyse économique, Rapport sur la confiance des consommateurs de l'Université du Michigan

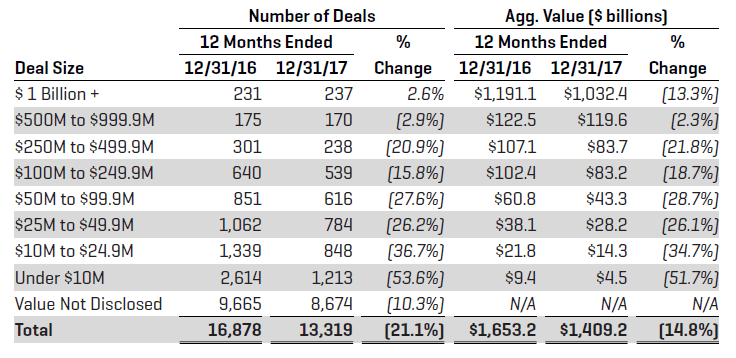

Comme mentionné dans les articles précédents, les chiffres sur les transactions du marché intermédiaire inférieur sont notoirement difficiles à obtenir, mais les comparaisons d'une année à l'autre peuvent fournir des indices. Les transactions dans le marché moyen inférieur (dans ce contexte, les transactions d'une valeur totale inférieure à 250 millions de dollars) ont été modérées par rapport à la période précédente de 12 mois, car le volume et la valeur ont baissé. Seules les plus importantes (plus d’un milliard de dollars) ont enregistré une amélioration en volume d’une année sur l’autre, bien que la valeur globale ait diminué (Figure 10).

Figure 10. Activité récente des fusions et acquisitions aux États-Unis par taille de transaction

Source : S&P Capital IQ

Les acheteurs stratégiques ont été actifs au second semestre 2017, mais moins qu'au cours des dernières années.

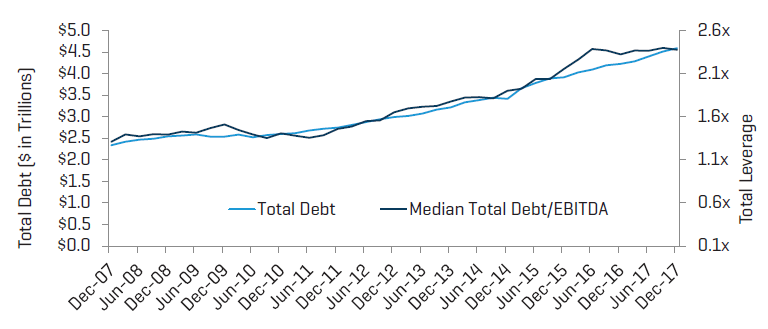

L'impulsion continue (quoique plus modérée) des transactions stratégiques est due à plusieurs facteurs, notamment des perspectives de plus faible croissance interne sans acquisitions, des marchés de la dette senior accommodants (pour la plupart des 12 derniers mois) et des trésoreries et autres liquidités records détenues par des sociétés non financières. La preuve de l’accessibilité des marchés de la dette est clairement soulignée par l’augmentation continue du niveau de la dette totale. Les bilans des entreprises connaissent de plus en plus un effet de levier, les ratios totaux dette/EBITDA médians ayant augmenté au second semestre de 2017 (Figure 11).

Figure 11. Titres de créance et levier des acheteurs stratégiques

Source : S&P Capital IQ

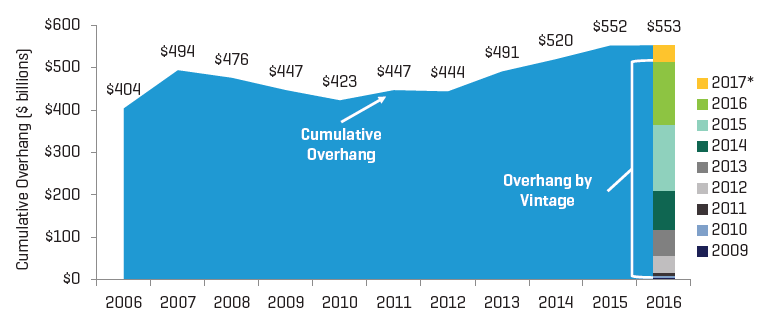

L'intérêt des acheteurs stratégiques (du point de vue du vendeur) est le capital-investissement, qui reste une force dans le flux des transactions. Des marchés du crédit favorables et un excédent de capital estimé à 553 milliards de dollars (dont un quart approche la fin de son horizon d'investissement) continueront à inciter les investisseurs à rester compétitifs dans les transactions (Figure 12). En outre, il convient de garder à l’esprit que le surendettement se traduit en réalité par un pouvoir d’achat de 1 000 milliards de dollars ou plus, compte tenu de l’effet de levier disponible sur le marché actuel.

Figure 12. Offre excédentaire de capital en actions américaines par année de génération et fonds

* Au 10 juillet 2017

Source : PitchBook

Nulle part l’augmentation des multiples de valorisation actuels due aux facteurs susmentionnés n’est plus évidente que dans les prix payés par les sociétés de capital-investissement au cours des cinq dernières années. Ces prix sont fonction de la volonté des prêteurs de prêter et de la volonté des promoteurs, pour la première fois dans l’histoire, de réduire les seuils de retour exigés. Par le passé, les promoteurs promettaient à leurs partenaires un rendement annuel composé de 20 % à 30 %, cependant, selon les retours récents de nombreux acteurs du secteur du capital-investissement (qui ont tous souhaité rester anonymes), les rendements sont désormais en dessous de 20 %. Une telle réduction a le même effet qu'une baisse des rendements sur les obligations : lorsque les taux baissent, les prix que les acheteurs paient pour les nouveaux investissements augmentent. L'augmentation continue des multiples pour 2017 (à des niveaux records ces dernières années) résulte directement d'une diminution des offres premium disponibles à la vente, le volume de LBO étant en baisse par rapport aux 12 mois précédents (Figures 13 et 14).

Nous ne prévoyons pas d’impact négatif significatif en ce qui concerne la nouvelle limitation de la déductibilité du paiement des intérêts à 30 % de l'EBITDA ; pour toutes les sociétés sauf les plus fortement endettées, cette limitation ne s'appliquera pas. De plus, même lorsqu'elle s'applique, l’incidence nette sur les flux de trésorerie disponibles après impôt ne sera pas très importante.

Figure 13. Multiples de l'EBITDA médian pour les rachats à effet de levier sur le marché des PME

* Au 31 décembre 2017

Source : PitchBook

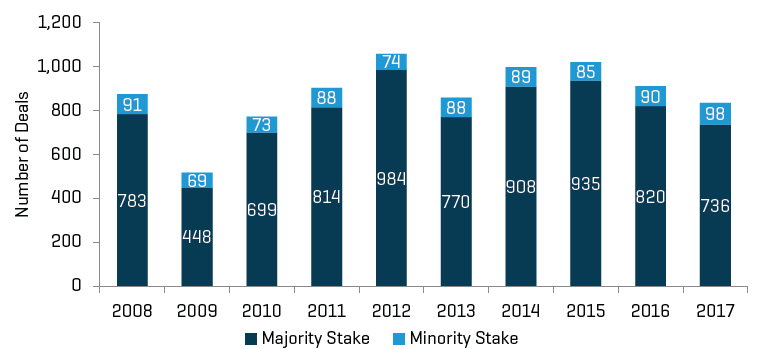

Figure 14. Volume des LBO aux États-Unis (2008-2017)

* Au 31 décembre 2017

Source : PitchBook

Perspectives pour le restant de 2018 et au-delà

Notre vision à court terme pour l'avenir reste prudemment optimiste. L'appétit des acheteurs et les multiples de valorisation qui en résultent restent à des niveaux historiques ou proches de ceux-ci. Combien de temps cela durera-t-il ? Personne ne le sait, mais pour les propriétaires d'entreprise qui vendent leur activité, il peut être prudent d'accélérer de telles décisions plutôt que d'attendre de voir ce que leur réserve l'avenir.

Ont aussi contribué à cet article :

Jack Kedroski

Analyste, banque d'investissement

+1.312.237.4872

jkedroski@stoutadvisory.com

Professionnels Liés

Expérience Similaire

Sujets Liés

-

Article

M&A Market Update: Is History Repeating Itself?

-

Actualité du Secteur

Healthcare & Life Sciences Industry Update – Q4 2017

-

Actualité du Secteur

Metals Industry Update - Q4 2017

-

Actualité du Secteur

Energy Industry Update - Q4 2017

-

Actualité du Secteur

Tire Distribution & Manufacturing Industry Update - 2017 Year in Review

-

Actualité du Secteur

Plastics Industry: 2017 Year in Review and 2018 Outlook