Industria alimentare e delle bevande Aggiornamento di settore - Primo trimestre del 2018

Industria alimentare e delle bevande Aggiornamento di settore - Primo trimestre del 2018

Le valutazioni rimangono a livelli elevati nel secondo trimestre

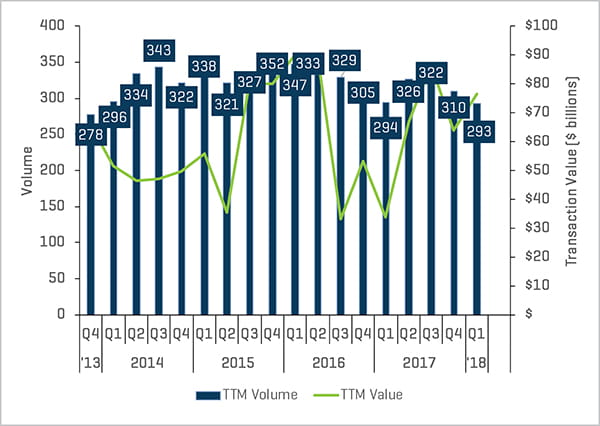

La forte attività M&A del settore dell'industria alimentare e delle bevande è proseguita durante tutto il primo trimestre del 2018. Il valore dei 12 mesi precedenti (TTM, Trailing 12-Month) è salito del 20% a 76,4 miliardi di dollari (grazie al completamento di una serie di grandi operazioni), sebbene il volume TTM sia sceso leggermente con 293 operazioni completate.

Se si esclude un evento geopolitico estraneo (ad esempio l'aggravarsi della guerra commerciale con la Cina), prevediamo che la parte restante del 2018 produrrà solidi risultati grazie a numerosi fattori: 1) le valutazioni rimangono a livelli di picco, 2) i mercati di credito sono ancora estremamente accomodanti, 3) gli acquirenti strategici continuano ad accumulare liquidità, 4) l'eccesso record dell'offerta di capitale di private equity rimane pari o quasi ai valori più alti di tutti i tempi e 5) le grandi aziende di prodotti confezionati di largo consumo continuano a cercare un'espansione accrescitiva a tutti i costi.

Punti chiave del primo trimestre

- L'attività M&A complessiva nel settore dell'industria alimentare e delle bevande si è mantenuta a livelli eccellenti.

- Il valore delle operazioni TTM riportato è aumentato del 20%.

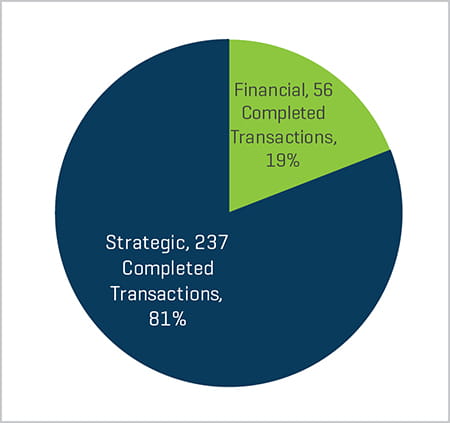

- L'attività degli acquirenti strategici ha costituito l'81% di tutte le operazioni completate negli ultimi 12 mesi.

- L'attività M&A transfrontaliera si è mantenuta a livelli eccellenti

- Le valutazioni del mercato privato sono rimaste solide nonostante la recente riduzione dei prezzi azionari del mercato pubblico

- I finanziamenti del debito e del capitale hanno continuato a essere ampiamente disponibili e a tassi favorevoli

- Gli indicatori macroeconomici chiave sono rimasti solidi

Volume e valore M&A storici

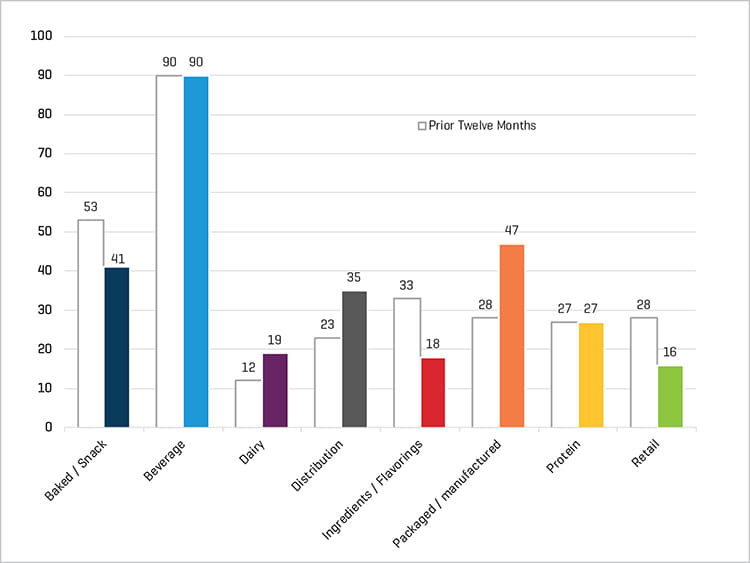

Volume TTM per categoria

Operazioni completate negli ultimi 12 mesi, per tipo di acquirente

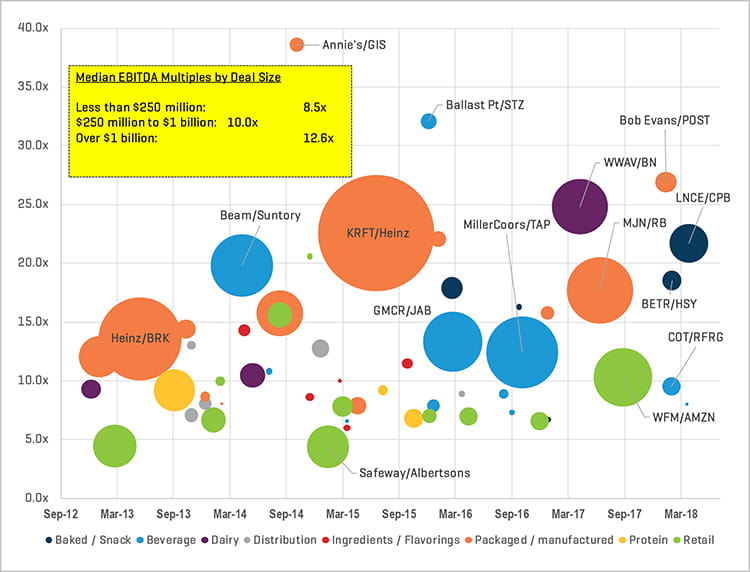

Panoramica delle operazioni recenti; valutazione per dimensioni

Secondo la nostra stima, in tutti i settori dell'economia, le valutazioni delle operazioni registrano multipli di EBITDA da due a quattro volte superiori rispetto a quelli di appena pochi anni. L'industria alimentare e delle bevande non fa eccezione. In effetti, una regressione lineare della nostra serie di dati proprietari indica che tale espansione dei multipli per il settore alimentare e delle bevande potrebbe registrare un EBITDA fino a 3,8x. Le valutazioni a questi livelli sono senza precedenti.

Le operazioni di maggiori dimensioni registrano ancora i premi migliori, anche se all'estremità inferiore del mercato (ad esempio le operazioni inferiori a 250 milioni di dollari) recentemente i multipli hanno registrato in media un EBITDA di 8,5x.

Le recenti operazioni di rilievo includono:

- Snyder’s-Lance (LNCE) è stata acquisita da Campbell Soup (CPB) per 6,1 miliardi di dollari o un EBITDA di 21,7x a marzo 2018

- Bob Evans Farms è stata acquisita da Post per 1,7 miliardi di dollari o un EBITDA di 26,9x, a gennaio 2018

- Le attività di imbottigliamento di Cott (COT) sono state acquisite da Refresco (RFRG) per 1,3 miliardi di dollari o un EBITDA di 9,5x, a gennaio 2018

- Amplify (BETR) è stata acquisita da Hershey (HSY) per 1,5 miliardi di dollari o un EBITDA di 18,5x, a gennaio 2018

Multipli EBITDA di operazioni selezionate

Le difficoltà delle grandi aziende di prodotti confezionati di largo consumo e di vendita al dettaglio

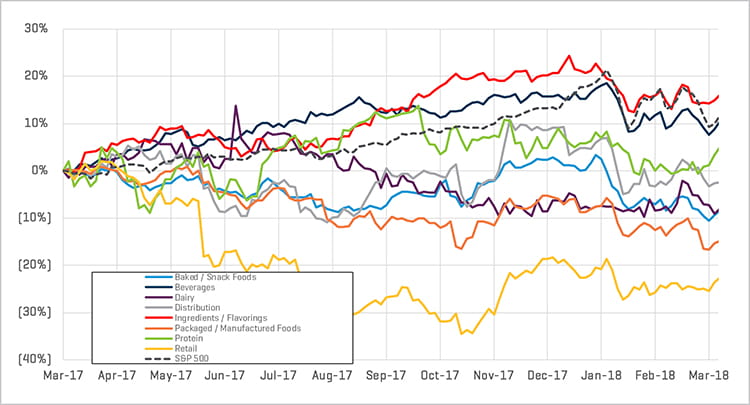

Negli scorsi dodici mesi i prezzi azionari delle grandi aziende del settore alimentare e delle bevande negoziate in Borsa sono stati molto diversi tra loro. Tutti i settori secondari, tranne quello degli ingredienti/aromi, hanno avuto un rendimento inferiore rispetto all'indice S&P 500, mentre due settori secondari, ovvero vendita al dettaglio e articoli confezionati/prodotti, sono scesi rispettivamente del 23% e del 15% rispetto all'anno precedente. Sia le società di vendita al dettaglio sia le grandi aziende di prodotti confezionati di largo consumo che vendono derrate alimentari stanno chiaramente risentendo degli effetti dell'operazione Amazon/Whole Foods, nonché della crescita prevista dei grandi discount tedeschi come Aldi/Lidl. Né Amazon/Whole Foods né Aldi/Lidl temono di sostituire i prodotti di marca con quelli di marca commerciale; anzi, questi ultimi costituiscono fino all'80% del catalogo Aldi/Lidl. Questo approccio danneggia ovviamente qualsiasi prodotto di marca attualmente in lotta per conservarsi uno spazio sempre più ridotto sugli scaffali centrali dei negozi.

Prestazioni relative dei prezzi azionari

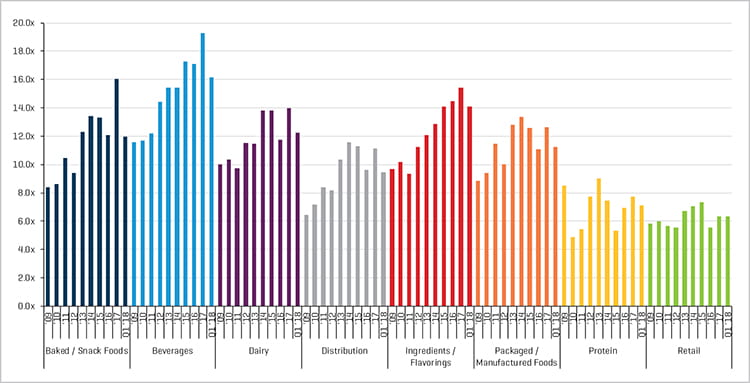

Tutti i settori secondari, a eccezione di quello della vendita al dettaglio e delle proteine, vengono attualmente negoziati con VIT (valore d'impresa totale)/EBITDA stimato superiore a 10x e quelli delle bevande e degli ingredienti/aromi registrano le valutazioni più alte nei mercati pubblici.

Multipli EBITDA stimati

Fonte per i grafici: S&P Capital IQ e ricerca di settore di Stout.