Français

Français

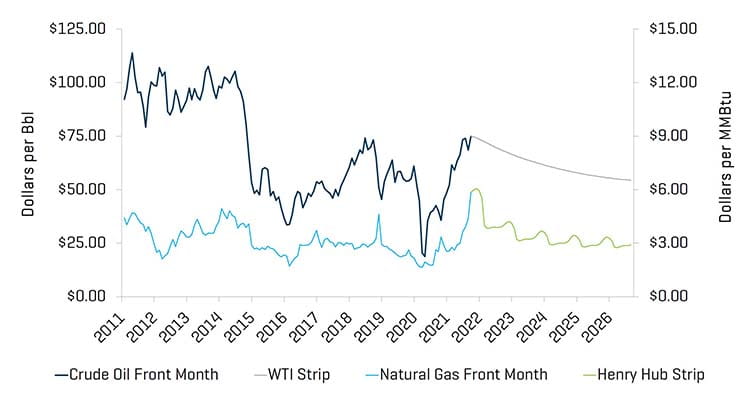

Le troisième trimestre 2021 s’est achevé avec la poursuite du mouvement haussier des prix des matières premières. Bien que les prix du pétrole brut américain aient modestement augmenté de 2,1 % au cours du trimestre pour atteindre 75,03 $ le baril, cela ne reflète pas les fortes variations enregistrées au cours du trimestre, notamment une augmentation de +20 % des prix WTI à partir de la mi-août, alors que la demande en constante augmentation et les préoccupations concernant l’offre future ont créé une tendance haussière pour le pétrole. Le nombre de plateformes de forage a augmenté de 51 (selon Baker Hughes) au cours du troisième trimestre de 2021, ce qui représente une nouvelle solide progression trimestrielle du nombre de plateformes (une fois encore, sous l’impulsion des sociétés pétrolières et gazières privées), poursuivant la tendance amorcée en août 2020. L’activité de complétion a également augmenté, le nombre de fracturations actives passant d’environ 200 en juin 2021 à plus de 230 à la fin septembre 2021 (selon Primary Vision). Les prix du gaz naturel ont également bondi au cours du trimestre, passant de 3,65 $ à la fin du deuxième trimestre à 5,87 $ à la fin de ce trimestre (soit une hausse de 60,7 %). L’évolution des prix du gaz naturel s’expliquait par une augmentation significative des exportations (via les gazoducs et les expéditions de GNL) et à la reprise de la demande après la pandémie. En particulier, les prix du GNL en Asie et en Europe ont atteint des niveaux record en raison des faibles niveaux de stockage, de la faiblesse de la production d’électricité alternative (principalement l’éolien en mer du Nord) et des inquiétudes concernant les pénuries d’approvisionnement à l’approche de la saison de chauffage d’hiver. Étant donné que les exportations américaines de GNL ont augmenté à un rythme plus rapide que la production de gaz naturel aux États-Unis, les injections de gaz naturel restent inférieures à leurs moyennes sur cinq ans, ce qui devrait entraîner une hausse des prix du gaz naturel au cours de la prochaine saison hivernale. La U.S. Energy Information Administration (« EIA ») estime que le prix devrait se situer en moyenne à 5,67 $ par MMBtu entre octobre 2021 et mars 2022.

La production américaine de pétrole brut s’est élevée en moyenne à 11,0 millions de barils par jour (« MMB/J ») au troisième trimestre, soit environ 0,3 MMB/J de moins qu’au deuxième trimestre, et devrait s’établir une moyenne de 11,1 MMB/J selon l’EIA. Alors que l’administration Biden a poursuivi un programme environnemental agressif plus tôt dans l’année, les préoccupations liées à la hausse des prix de l’essence et du diesel et à l’augmentation des factures de chauffage (gaz naturel et mazout) ont forcé l’administration à tendre la main aux compagnies pétrolières et gazières nationales et à chercher à augmenter l’offre. Cependant, l’incertitude persistante concernant le futur cadre réglementaire et l’intérêt relativement tiède des investisseurs et des prêteurs prudents vont probablement freiner la croissance de la production.

Comme lors des trimestres précédents, les récentes fusions et acquisitions dans le secteur des services et équipements énergétiques ont été largement axées sur les services de production et de puits.

Points clés du troisième trimestre :

- Les prix du pétrole brut (WTI) ont augmenté progressivement au troisième trimestre, clôturant avec une hausse de 2,1 %

- Les cours du Henry Hub ont augmenté de façon spectaculaire au cours du trimestre (près de 60,7 %)

- L’activité des transactions énergétiques en Amérique du Nord (« NAM ») a augmenté de manière progressive par rapport au deuxième trimestre

- Les évaluations des sociétés énergétiques sur le marché public ont baissé au troisième trimestre 2021

Les prix du pétrole brut et du gaz naturel ont encore augmenté au cours du trimestre

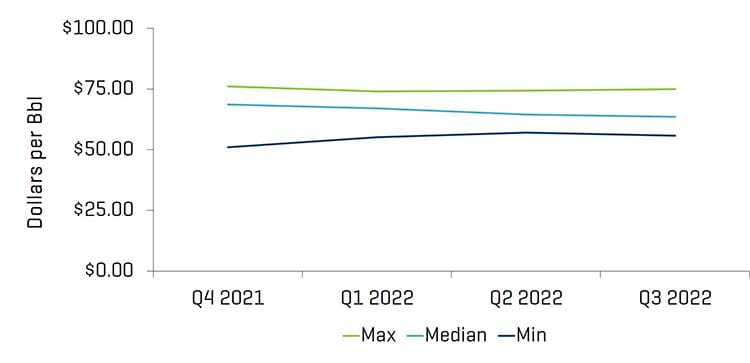

Les cours du pétrole brut WTI (front month) à la fin du troisième trimestre ont été 2,1 % supérieurs au second trimestre, le prix du baril ayant augmenté de 73,47 à 75,03 dollars US. Les analystes de recherche ont prévu des prix médians de 68,54 et 67,00 dollars US pour le quatrième trimestre 2021 et le premier trimestre 2022, respectivement. La production américaine de pétrole brut devrait se maintenir entre 11,0 et 11,3 MMB/j au quatrième trimestre.

Les prix du gaz naturel devraient s’établir en moyenne à 5,95 $ par MMBtu jusqu’à la fin de 2021. L’EIA prévoit que la production de gaz naturel augmentera de 0,4 % d’octobre à décembre 2021 pour atteindre 101,8 FBC par jour.

Prix du pétrole brut (WTI) et du gaz naturel (Henry Hub)

Source : Bloomberg, au 30 septembre 2021

Estimations des prix du pétrole brut (WTI) réalisées par les analystes de recherche

Source : Bloomberg, au 30 septembre 2021

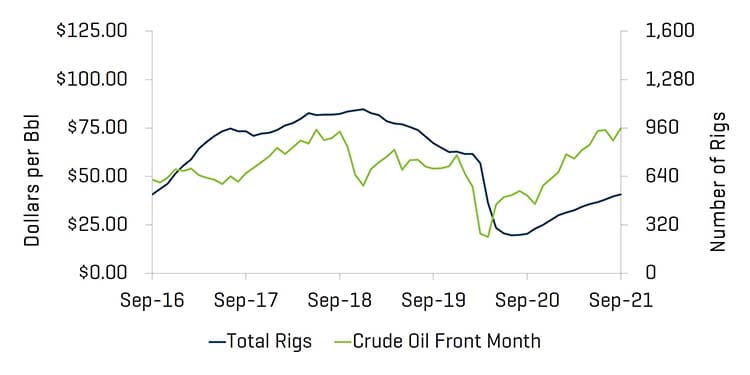

Le nombre total d’appareils de forage aux États-Unis (y compris les plates-formes offshore) a augmenté de 51 plates-formes, passant de 470 à la fin du second trimestre à 521 plates-formes à la fin du troisième trimestre (selon Baker Hughes). La plupart des régions ont connu une augmentation du nombre d’appareils de forage, la région permienne ayant (encore) enregistré la plus forte hausse (de 236 à 260).

Chiffres historiques des installations de forage aux États-Unis

Source : Baker Hughes au 30 septembre 2021

Nombre d’appareils de forage et prix du pétrole brut [WTI] aux États-Unis

Source : Bloomberg, à partir du 30 septembre 2021 et Baker Hughes

Les niveaux d’évaluation diminuent à mesure que les réserves de pétrole brut augmentent et que l’activité de forage de puits diminue

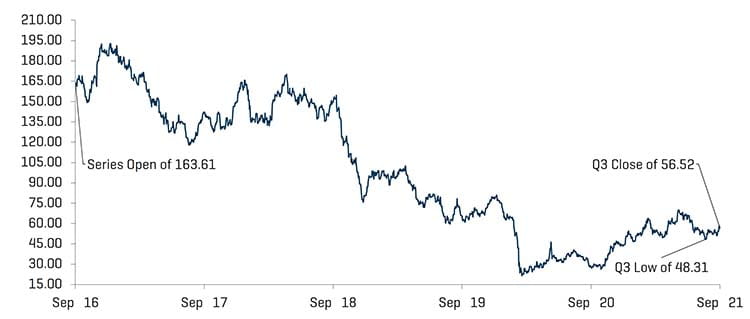

Dans l’ensemble, les évaluations publiques des sociétés de services énergétiques ont diminué au cours du trimestre (mesurées par l’OSX), avec une baisse de 14,4 %. Dans l’ensemble, le secteur a sous-performé le marché américain qui était relativement stagnant (-0,3 % sur le trimestre).

Performance de l’indice boursier OSX

Source : S&P Capital IQ, Inc. au 30 septembre 2021

Performance de l’indice des actions

Source : S&P Capital IQ, Inc. au 30 septembre 2021

TENDANCES RÉCENTES DES FUSIONS ET ACQUISITIONS

L’activité de fusions et acquisitions s’est légèrement améliorée durant le 3e trimestre 2021, mais reste faible

Les activités de fusions et acquisitions de services et d’équipements énergétiques ont augmenté en nombre et en valeur de transactions au second trimestre de 2021, totalisant 33 transactions et 750 millions de dollars, en hausse par rapport aux 21 transactions et 125 millions de dollars au second trimestre. Les perspectives pour le reste de l’année 2021 et début 2022 en matière de fusions et acquisitions et de financement dans le secteur de l’énergie s’amélioreront probablement, car la demande de pétrole et de gaz continue d’augmenter et les prix nettement plus élevés de l’énergie améliorent les flux de trésorerie et les bilans. Les investisseurs et les entreprises du secteur de l’énergie restent toutefois prudents et continuent de se concentrer sur la génération de flux de trésorerie et les distributions potentielles aux investisseurs (au lieu d’une croissance vertigineuse). En outre, de nombreux producteurs en amont ont couvert leur production à des prix plus bas, ce qui a atténué une partie de l’effet positif de la hausse des prix.

Transactions dans les services et équipements du marché pétrolier en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Remarque : le troisième trimestre 2015 exclut la valeur de la transaction de 14,8 milliards US de dollars de Schlumberger/Cameron et le quatrième trimestre 2016 exclut la valeur de la transaction de 32,0 milliards de dollars de Baker Hughes/GE pour une meilleure mise à l’échelle

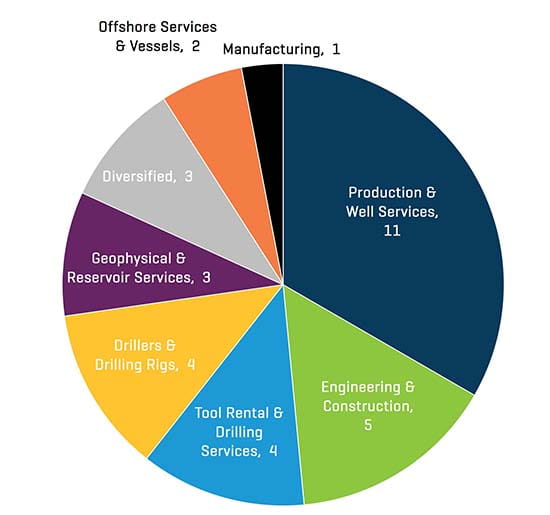

Nombre de transactions dans les services et les équipements au 3e trimestre 2021, par secteur, en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Les transactions au troisième trimestre de 2021 ont augmenté en quantité et en valeur. La majorité des transactions du troisième trimestre concernaient des entreprises de production et de services de puits (11 transactions), ce qui représente une hausse par rapport au second trimestre (8 transactions). Toutefois, le nombre total de transactions était plus diversifié (près des deux tiers des transactions ne concernaient pas la production et les services aux puits).

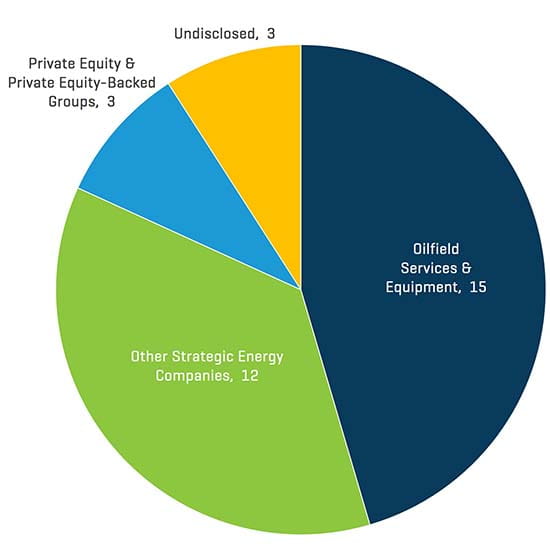

Nombre de transactions dans le segment des services et équipements du secteur de l’énergie en Amérique du Nord au 3e trimestre 2021 par profil d’acheteur

Source : 1Derrick, S&P Capital IQ et sources exclusives

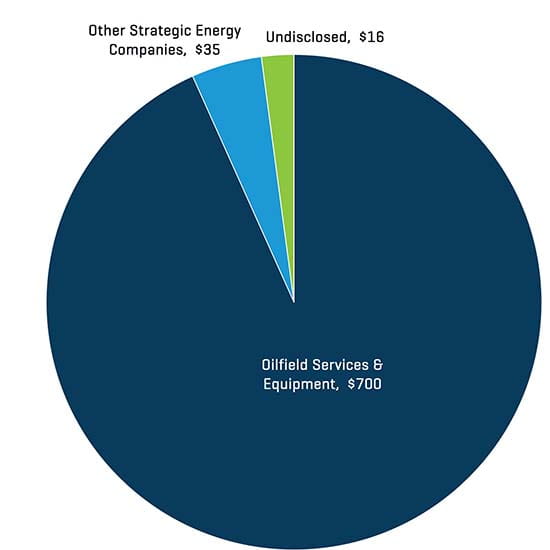

Valeur des transactions exécutées dans les services et les équipements du secteur de l’énergie en Amérique du Nord au troisième trimestre 2021, par acheteur (en millions de dollars US)

Source : 1Derrick, S&P Capital IQ et sources exclusives

Les acquéreurs stratégiques continuent d’être plus actifs que les sociétés de capital-investissement et les sociétés financées par du capital-investissement au cours du troisième trimestre de 2021, représentant respectivement 59,5 % et 55,0 % de toutes les transactions en nombre et en valeur. Dans l’ensemble, les entreprises de services et d’équipements du marché pétrolier ont représenté la majorité des activités de fusions et acquisitions au cours du trimestre (15 transactions).