Français

Français

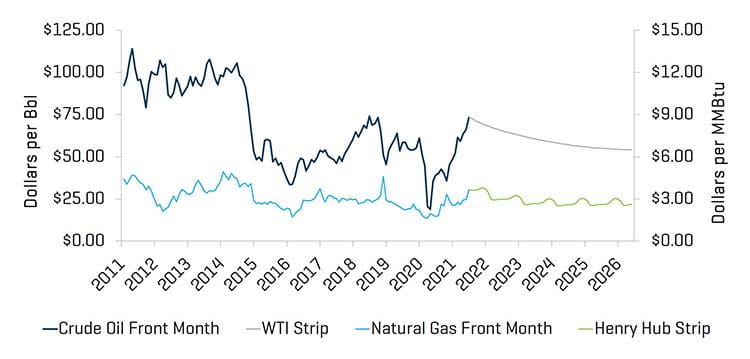

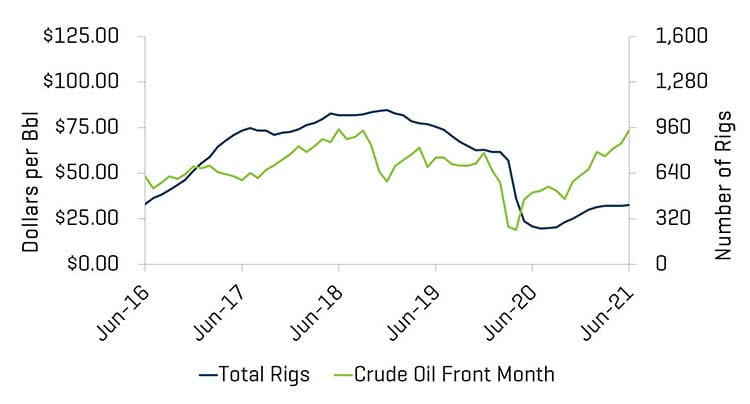

Le deuxième trimestre de 2021 a témoigné de la poursuite de la dynamique des indices de référence du secteur de l’énergie. Les prix du pétrole brut américain ont augmenté de 24,2 % au cours du trimestre pour atteindre 73,47 $ le baril au 30 juin. Les prix du WTI ont augmenté régulièrement tout au long du trimestre, car une forte activité économique et l’augmentation des déplacements ont stimulé la demande d’hydrocarbures. Le nombre de plateformes de forage a augmenté de 53 (selon Baker Hughes) au cours du deuxième trimestre de 2021, ce qui représente une nouvelle solide progression trimestrielle du nombre de plateformes (principalement sous l’impulsion des sociétés pétrolières et gazières privées), poursuivant la tendance amorcée au troisième trimestre de 2020. L’activité de complétion a continué d’augmenter, le nombre de fracturations actives passant d’environ 200 en mars 2021 à plus de 230 à la fin juin 2021 (selon Primary Vision). Les prix du gaz naturel se sont également emballés au cours du trimestre, passant de 2,52$ à la fin du premier trimestre à 3,65 $ au 30 juin (soit une augmentation de 44,8 %). L’évolution des prix du gaz naturel est due à une météo plus clémente, à une augmentation significative des exportations (via les gazoducs et les expéditions de GNL) et à la reprise de la demande après la pandémie. Les injections de gaz naturel sont bien inférieures à leurs moyennes sur cinq ans, ce qui souligne la consommation actuelle et laisse présager une hausse des prix pendant la saison hivernale 2021/2022.

La production américaine de pétrole brut est restée à peu près stable par rapport aux niveaux de mars 2021, soit 11,2 millions de barils par jour en avril et mai 2021 selon l’Administration américaine d’information sur l’énergie (« EIA »). L’EIA prévoit que la production américaine de brut restera conforme à ces niveaux au troisième trimestre 2021 avant d’augmenter légèrement au quatrième trimestre 2021. L’administration Biden continue de faire valoir un programme environnemental ambitieux, notamment en signant un projet de loi abrogeant une règle de l’administration Trump concernant les émissions de méthane. Le projet de loi est axé sur la capture des écoulements de méthane provenant des puits de pétrole et de gaz, ce qui peut entraver l’activité nationale et/ou augmenter les coûts des puits pour gérer ces exigences.

Dans l’ensemble, les faillites ont diminué par rapport au quatrième trimestre 2021, car l’impact de la COVID-19 continue de s’atténuer et les prix du pétrole continuent d’augmenter (ce qui permet de dégager des flux de trésorerie plus importants). Comme lors des trimestres précédents, les récentes fusions et acquisitions dans le secteur des services et équipements énergétiques ont été largement axées sur les services de production et de puits.

Points à retenir pour le T2 :

- Les prix du WTI ont augmenté rapidement au cours du deuxième trimestre, clôturant en hausse de 24,2 %

- Les prix du Henry Hub ont également augmenté de façon constante au cours du trimestre

- Les transactions E&P en Amérique du Nord (« NAM ») restent déprimées, les entreprises étant toujours repliées sur leurs besoins internes

- Au deuxième trimestre, 12 faillites ont été enregistrées dans ce secteur, soit une légère baisse par rapport aux 16 du premier trimestre

- Les évaluations des sociétés énergétiques sur le marché public ont augmenté au deuxième trimestre 2021

Les prix du pétrole brut et du gaz naturel ont sensiblement augmenté au cours du trimestre

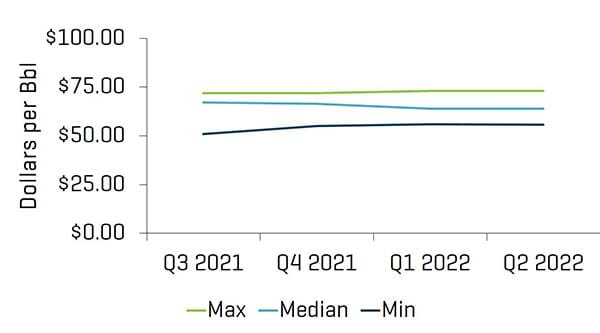

Le prix du baril de pétrole brut WTI a clôturé le deuxième trimestre en hausse de 24,2 % par rapport au premier trimestre, passant de 59,16 $ à 73,47 $. Les analystes de recherche ont prévu des prix médians de 67,00 et 66,51 dollars US pour le troisième et le quatrième trimestres 2021, respectivement. La production américaine de brut devrait se maintenir entre 11,2 et 11,4 millions de barils par jour jusqu’en 2021.

Les prix du gaz naturel devraient s’établir en moyenne à 3,73 $ par MMBtu jusqu’à la fin de 2021. L’EIA prévoit que la production de gaz naturel restera relativement stable, augmentant de 0,6 % de juin à décembre 2021 pour atteindre 101,1 FBC par jour.

COURS DU PÉTROLE BRUTE [WTI] ET DU GAZ NATUREL [HENRY HUB]

Source : Bloomberg ; à compter du 30 juin 2021

ESTIMATIONS DU COURS DU PÉTROLE BRUTE [WTI] PAR LES ANALYSTES DE RECHERCHE

Source : Bloomberg ; à compter du 30 juin 2021

Le nombre total d’appareils de forage aux États-Unis (y compris les plates-formes offshore) a augmenté de 53 plates-formes, passant de 417 à la fin du premier trimestre à 470 plates-formes à la fin du deuxième trimestre. La plupart des régions ont connu une augmentation du nombre d’appareils de forage, la région permienne ayant enregistré la plus forte hausse (de 221 à 236).

NOMBRE HISTORIQUE DE PLATE-FORMES TERRESTRES AUX ÉTATS-UNIS

Source : Baker Hughes

NOMBRE DE PLATEFORMES AMÉRICAINES ET COURS DU PÉTROLE BRUT [WTI]

Source : Bloomberg, à partir du 30 juin 2021 et Baker Hughes

Les niveaux d’évaluation s’améliorent à mesure que l’économie s’accélère

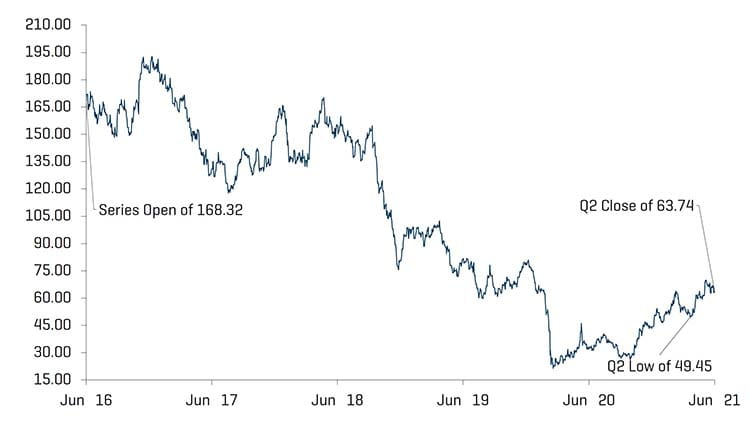

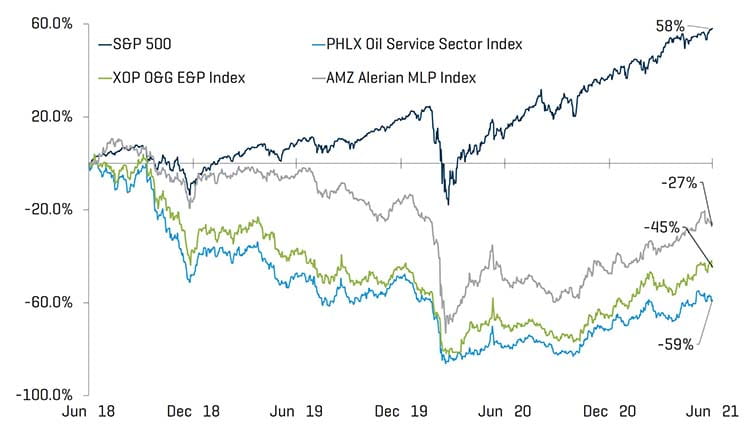

Dans l’ensemble, les évaluations publiques des sociétés de services énergétiques ont augmenté au cours du trimestre (mesurées par l’OSX), progressant de 18,7 %. La performance du secteur a dépassé celle de l’ensemble du marché américain (qui a progressé de 8,2 % au cours du trimestre), car l’économie s’est sensiblement améliorée, ce qui a stimulé la demande d’énergie actuelle et prévisionnelle.

PERFORMANCE DE L’INDICE BOURSIER - OSX

Source : S&P CapitalIQ, Inc.

PERFORMANCE DES INDICES D’ACTIONS

Source : S&P CapitalIQ, Inc.

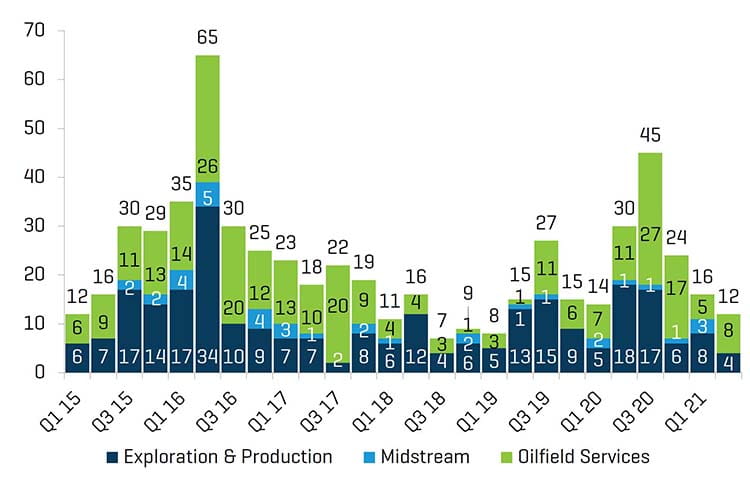

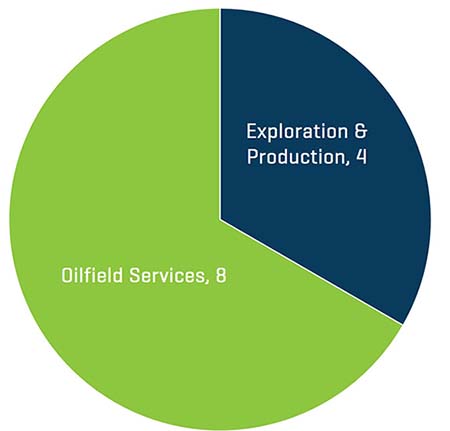

Au deuxième trimestre, le nombre de faillites dans le secteur de l’énergie a diminué par rapport au trimestre précédent, principalement en raison de l’assouplissement des confinements et de l’amélioration de la demande et des prix des hydrocarbures. Le nombre de dossiers de faillites déposés est maintenant à peu près conforme aux niveaux d’avant la pandémie. Les entreprises de services pétroliers ont représenté la majorité des déclarations au cours du trimestre (8 au total).

FAILLITES DE PRODUCTEURS, D’ENTREPRISES DU SECTEUR INTERMÉDIAIRE ET DANS LES SERVICES PÉTROLIERS NORD-AMÉRICAINS

Source : Haynes & Boone, LLP

FAILLITES DES ENTREPRISES DE L’ÉNERGIE PAR FONCTION DU T2 2021

Source : Haynes & Boone, LLP

TENDANCES RÉCENTES DES FUSIONS ET ACQUISITIONS

L’activité de fusions et acquisitions reste faible

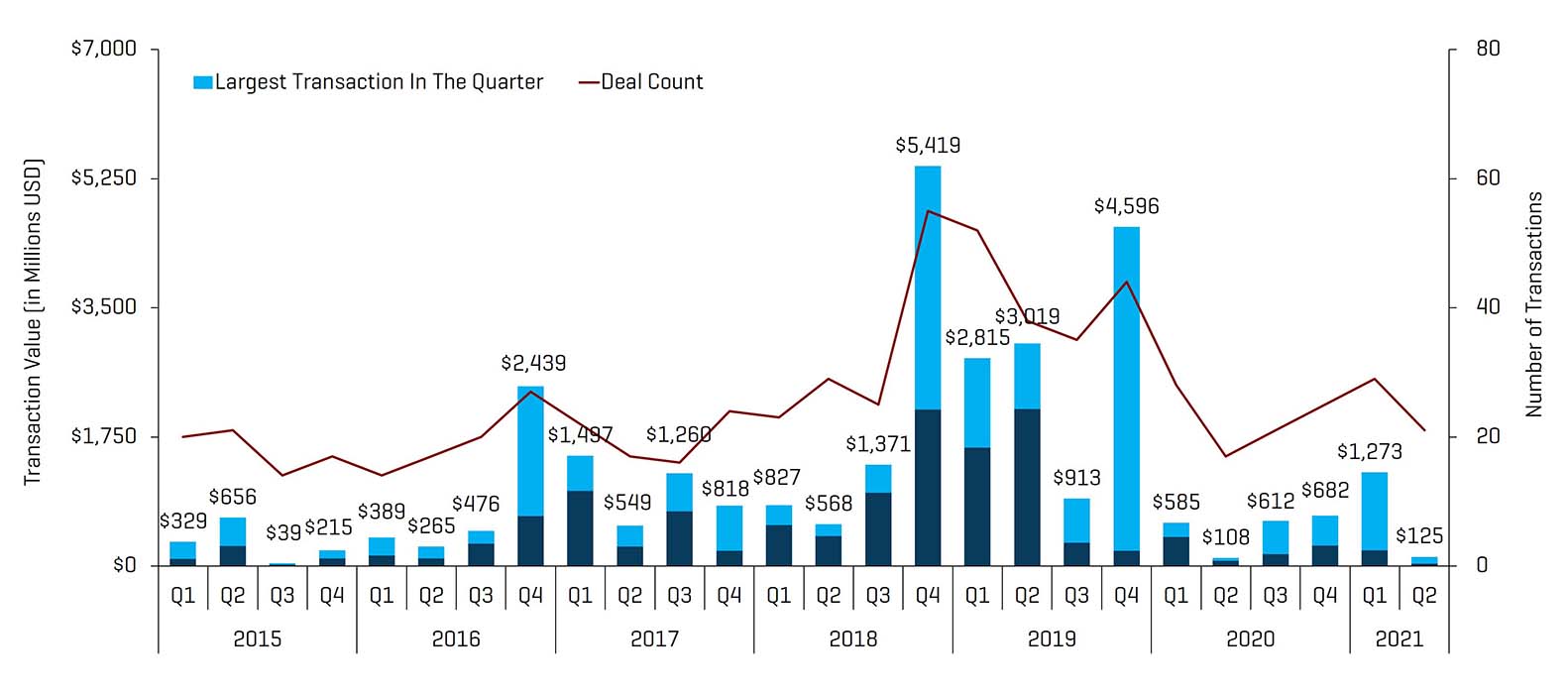

Les activités de fusions et acquisitions de services et d’équipements énergétiques ont baissé en nombre et en valeur de transactions au second trimestre de 2021, totalisant 21 transactions et 124,9 millions de dollars, en baisse par rapport aux 29 transactions et 1,3 milliards de dollars au premier trimestre. Les perspectives pour le reste de l’année 2021 en matière de fusions et acquisitions et de financement dans le secteur de l’énergie s’amélioreront probablement, car la demande de pétrole continue de se redresser et les prix plus élevés de l’énergie améliorent les flux de trésorerie et les bilans. Les investisseurs et les entreprises du secteur de l’énergie restent toutefois prudents et semblent se concentrer sur la génération de flux de trésorerie et l’amélioration des bilans.

TRANSACTIONS DANS LES SERVICES ET ÉQUIPEMENTS PÉTROLIERS EN AMÉRIQUE DU NORD

Source : 1Derrick, S&P Capital IQ et sources exclusives.

Note : Le troisième trimestre 2015 exclut la valeur de la transaction de 14,8 milliards de dollars de Schlumberger/Cameron et le quatrième trimestre 2016 n’inclut pas la valeur de la transaction de 32,0 milliards de dollars de Baker Hughes/GE

NOMBRE DE TRANSACTIONS DANS LES SERVICES ET ÉQUIPEMENTS ÉNERGÉTIQUES AU T2 2021 EN AMÉRIQUE DU NORD

Source : 1Derrick, S&P Capital IQ et sources exclusives.

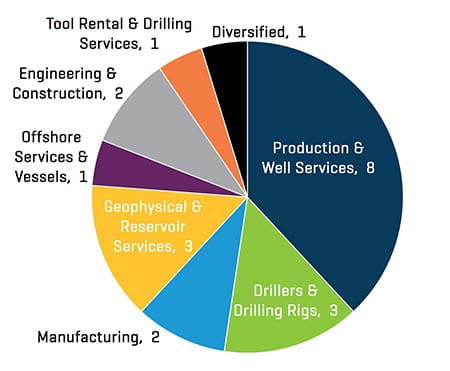

Les transactions au deuxième trimestre de 2021 ont diminué en quantité et en valeur. La majorité des transactions du deuxième trimestre concernaient des entreprises de production et de services de puits (8 transactions), ce qui représente une baisse par rapport au premier trimestre (17 transactions).

NOMBRE DE TRANSACTIONS SUR LE SEGMENT DES SERVICES ET ÉQUIPEMENTS ÉNERGÉTIQUES PAR PROFIL D’ACHETEUR AU T2 2021 EN AMÉRIQUE DU NORD

Source : 1Derrick, S&P Capital IQ et sources exclusives.

VALEUR DE TRANSACTIONS DANS LE SEGMENT DES SERVICES ET ÉQUIPEMENTS DU SECTEUR DE L’ÉNERGIE EN AMERIQUE DU NORD AU T2 2021 PAR PROFIL D’ACHETEUR

Source : 1Derrick, S&P Capital IQ et sources exclusives.

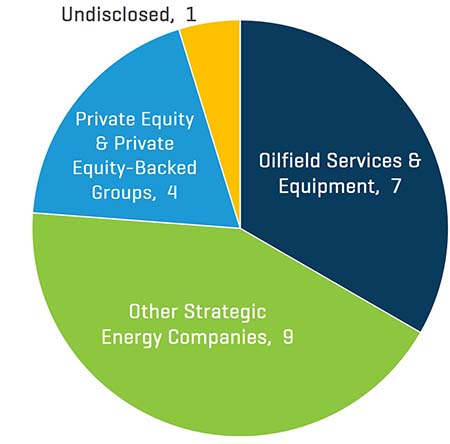

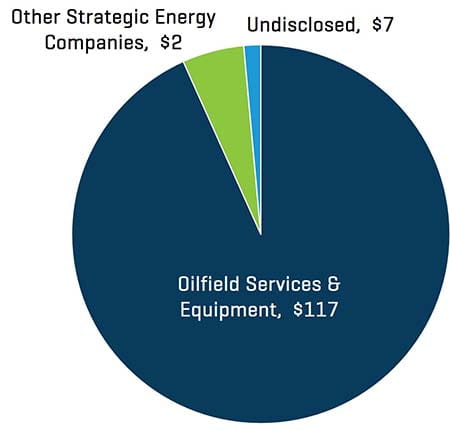

Les acquéreurs stratégiques continuent d’être plus actifs que les sociétés de capital-investissement et les sociétés financées par du capital-investissement au cours du second trimestre de 2021, représentant respectivement 76,2 % et 94,7 % de toutes les transactions en nombre et en valeur. Dans l’ensemble, les autres entreprises stratégiques du secteur de l’énergie ont représenté la majorité des activités de fusion et d’acquisition au cours du trimestre (9 transactions).