Deutsch

Deutsch

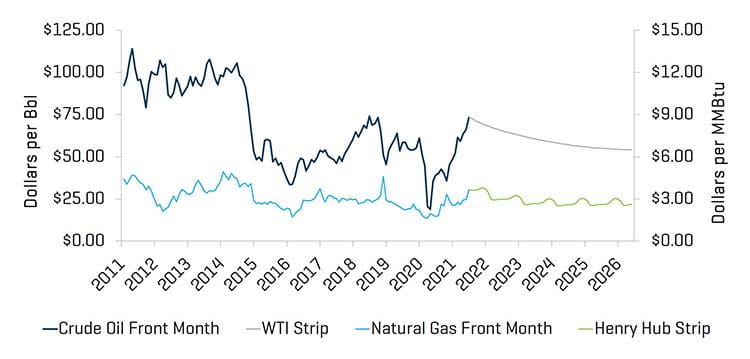

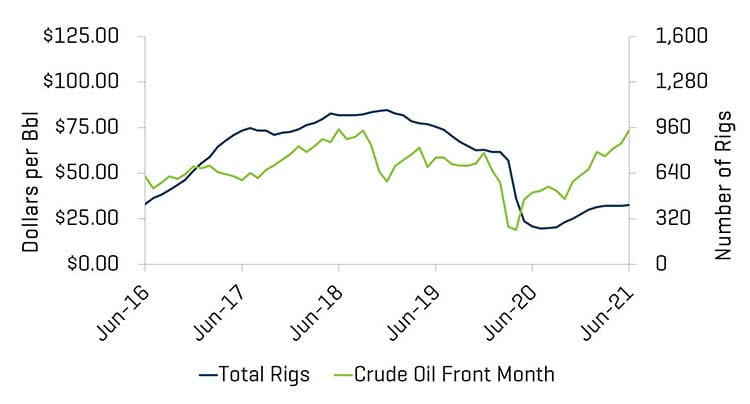

Im zweiten Quartal 2021 setzte sich die Dynamik bei den Benchmarks des Energiesektors fort. Die US-Rohölpreise stiegen im Quartal um 24,2 % auf 73,47 $ pro Barrel bis zum 30. Juni. Die WTI-Preise stiegen im Quartal stetig an, da die starke Wirtschaftstätigkeit und die zunehmende Reisetätigkeit die Nachfrage nach Kohlenwasserstoffen antrieben. Die Zahl der Bohranlagen stieg im zweiten Quartal 2021 um 53 Anlagen (nach Baker Hughes), was eine weitere solide vierteljährliche Zunahme der Anlagenzahl darstellt (hauptsächlich durch private Öl- und Gasunternehmen) und den Trend fortsetzt, der im dritten Quartal 2020 begann. Die Fertigstellungstätigkeit nahm weiter zu, und die Zahl der aktiven Frac-Spreads stieg von etwa 200 Spreads im März 2021 auf mehr als 230 Spreads Ende Juni 2021 (laut Primary Vision). Auch die Erdgaspreise zogen im Laufe des Quartals an und stiegen von 2,52 $ am Ende des ersten Quartals auf 3,65 $ am 30. Juni (was einem Anstieg von 44,8 % entspricht). Der Preisanstieg bei Erdgas ist auf das wärmere Wetter, einen deutlichen Anstieg der Exporte (über Pipelines und LNG-Lieferungen) und die Erholung der Nachfrage nach der Pandemie zurückzuführen. Die Erdgaseinspeisungen liegen deutlich unter dem Fünfjahresdurchschnitt, was den derzeitigen Verbrauch unterstreicht und auf potenziell höhere Preise in der Wintersaison 2021/2022 hindeutet.

Die US-Rohölproduktion blieb laut der U.S. Energy Information Administration ("EIA") im April und Mai 2021 mit 11,2 Millionen Barrel pro Tag in etwa auf dem Niveau vom März 2021. Die EIA geht davon aus, dass die US-Rohölproduktion im dritten Quartal 2021 auf diesem Niveau bleiben wird, bevor sie im vierten Quartal 2021 leicht ansteigt. Die Biden-Administration setzt weiterhin eine ambitionierte Umweltagenda um, einschließlich der Unterzeichnung eines Gesetzes zur Aufhebung einer Vorschrift der Trump-Administration zu Methanemissionen. Der Gesetzentwurf hat als Schwerpunkt das Auffangen von Methanlecks aus Öl- und Gasbohrungen, die die inländische Wirtschaftstätigkeit behindern und/oder die Kosten für die Bohrungen erhöhen können, um diese Anforderungen zu erfüllen.

Insgesamt sind die Insolvenzen im Vergleich zum vierten Quartal 2021 zurückgegangen, da die Auswirkungen von COVID-19 weiter nachlassen und der Anstieg der Ölpreise anhält (was zu einem höheren Cashflow führt). Ähnlich wie in früheren Quartalen fanden auch die jüngsten Fusionen und Übernahmen im Sektor der Energieversorgung und -anlagen und dort weitgehend im Bereich Produktions- und Bohrloch-Dienstleistungen statt.

Wichtigste Schlussfolgerungen aus dem 2. Quartal:

- Die WTI-Preise stiegen im zweiten Quartal schnell an und schlossen mit einem Plus von 24,2 %

- Auch die Henry Hub-Preise stiegen im Laufe des Quartals stetig an

- Die Transaktionsaktivität im nordamerikanischen Energiesektor (NAM) blieb auf einem niedrigeren Niveau, da sich die Unternehmen weiterhin nach innen orientieren

- Die Zahl der Insolvenzen im zweiten Quartal betrug insgesamt 12, ein leichter Rückgang gegenüber 16 im ersten Quartal

- Die Bewertungen börsennotierter Energieunternehmen sind im zweiten Quartal 2021 gestiegen

Rohöl- und Erdgaspreise verzeichneten im Quartal einen starken Anstieg

Am Ende des zweiten Quartals waren die WTI-Rohöl-Frontmonatspreise um 24,2 % höher als im ersten Quartal; sie stiegen von 59,16 USD auf 73,47 USD pro Barrel an. Analystenschätzungen haben für das dritte und vierte Quartal 2021 Medianpreise von 67,00 USD bzw. 66,51 USD prognostiziert. Es wird erwartet, dass die US-Rohölproduktion bis 2021 zwischen 11,2 und 11,4 Millionen Barrel pro Tag bleiben wird.

Die Erdgaspreise werden bis Ende 2021 voraussichtlich bei durchschnittlich 3,73 USD pro MMBtu liegen. Die EIA prognostiziert, dass die Erdgasproduktion relativ konstant bleiben und von Juni bis Dezember 2021 um 0,6 % auf 101,1 BCF pro Tag steigen wird.

ROHÖLPREISE [WTI] UND ERDGASPREISE [HENRY HUB]

Quelle: Bloomberg, 30. Juni 2021

ANALYSTENSCHÄTZUNGEN DES ROHÖLPREISES [WTI]

![Analystenschätzungen des Rohölpreises [WTI] für das zweite Quartal 2021](/-/media/images/insights/industry-update/energy-and-utilities/2021/energy-q2-2021/research-analyst-crude-oil-wti-price-estimates-q2-2021.jpg)

Quelle: Bloomberg, 30. Juni 2021

Die Gesamtzahl der US-Bohranlagen (einschließlich Offshore-Anlagen) stieg um 53 Bohranlagen an, von 417 am Ende des ersten Quartals auf 470 Bohranlagen am Ende des zweiten Quartals. In den meisten Regionen stieg die Zahl der Bohrtürme, wobei der größte Zuwachs in der Permian-Region zu verzeichnen war (von 221 auf 236).

HISTORISCHE ANZAHL VON BOHRANLAGEN IN DEN USA

Quelle: Baker Hughes

ANZAHL DER BOHRANLAGEN IN DEN USA UND ROHÖLPREISE [WTI]

Quelle: Bloomberg, 30. Juni 2021, und Baker Hughes

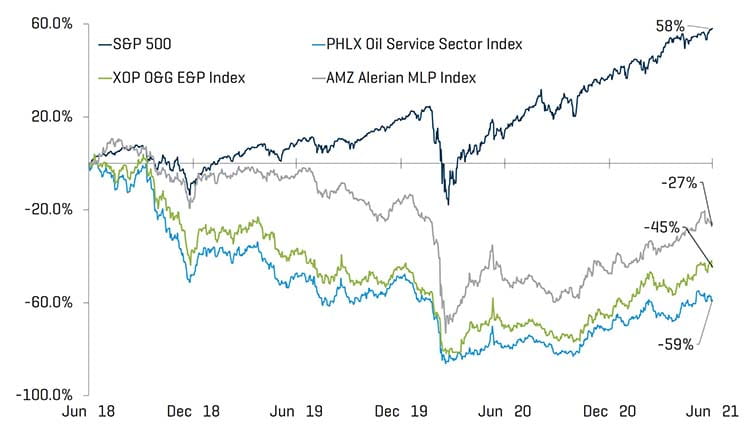

Bewertungsniveaus verbessern sich bei anziehender Konjunktur

Die Bewertungen von Energiedienstleistern auf öffentlichen Märkten haben sich im Berichtsquartal insgesamt verbessert (nach OSX) und verzeichnen einen Anstieg von 18,7 %. Die Performance des Sektors übertraf die des gesamten US-Marktes (der im Quartal um 8,2 % zulegte), da sich die Konjunktur deutlich verbesserte und die aktuelle und erwartete Energienachfrage antrieb.

AKTIENINDEXENTWICKLUNG – OSX

Quelle: S&P Capital IQ, Inc.

AKTIENINDEXENTWICKLUNG

Quelle: S&P Capital IQ, Inc.

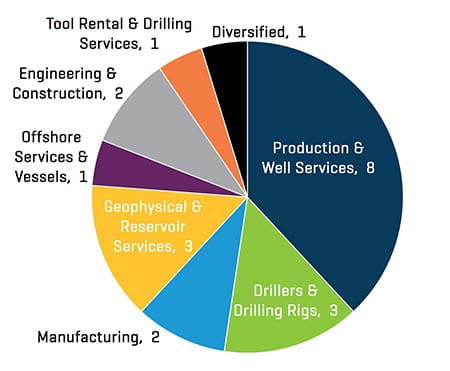

Im zweiten Quartal ging die Zahl der Insolvenzen in der Energiewirtschaft im Vergleich zum Vorquartal zurück, was vor allem auf die Lockerung der Quarantänebeschränkungen und die verbesserte Nachfrage nach Kohlenwasserstoffen und deren Preise zurückzuführen ist. Die Zahl der Anmeldungen entspricht jetzt in etwa dem Niveau vor der Pandemie. Unternehmen aus dem Bereich Ölfelddienstleistungen stellten die Mehrheit der Anmeldungen im Quartal (8 insgesamt).

INSOLVENZEN NORDAMERIKANISCHER PRODUZENTEN, VON MIDSTREAM- UND OFS-UNTERNEHMEN

Quelle: Haynes und Boone, LLP

2. Quartal 2021 INSOLVENZEN VON ENERGIEUNTERNEHMEN NACH FUNKTION

Quelle: Haynes und Boone, LLP

AKTUELLE M&A-TRENDS

M&A-Aktivität bleibt schwach

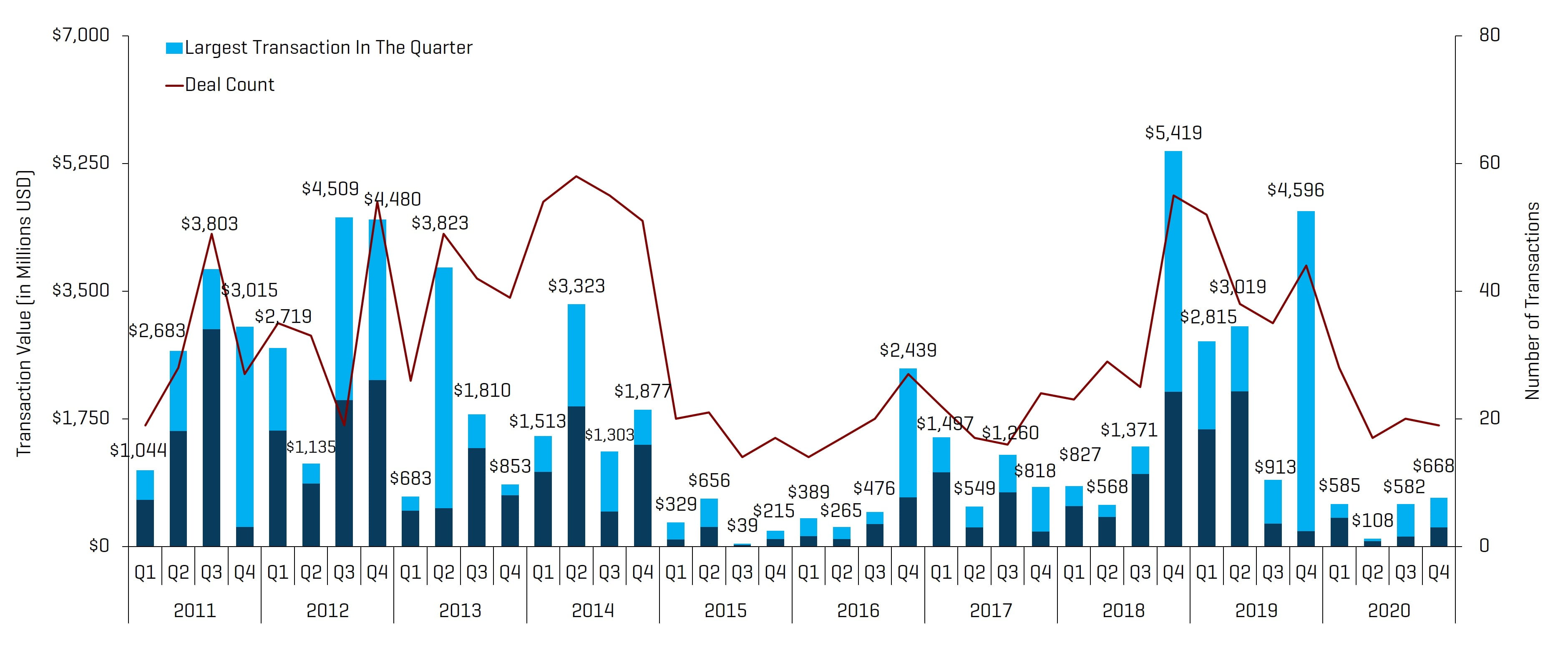

Die Anzahl der M&A-Aktivitäten im Bereich Energiedienstleistungen und -Anlagen ging im dritten Quartal 2021 hinsichtlich Transaktionszahl und -wert zurück und betrug insgesamt 21 Transaktionen und 124,9 Millionen USD; im zweiten Quartal sahen wir 29 Transaktionen und 1,3 Milliarden USD. Die Aussichten für den Rest des Jahres 2021 für Fusionen, Übernahmen und Finanzierungen im Energiesektor werden sich wahrscheinlich verbessern, da sich die Ölnachfrage weiter erholt und höhere Energiepreise den Cashflow und die Bilanzen verbessern. Sowohl die Investoren als auch die Energieunternehmen sind jedoch weiterhin vorsichtig und scheinen sich auf die Generierung von Cashflow und die Verbesserung der Bilanzen zu konzentrieren.

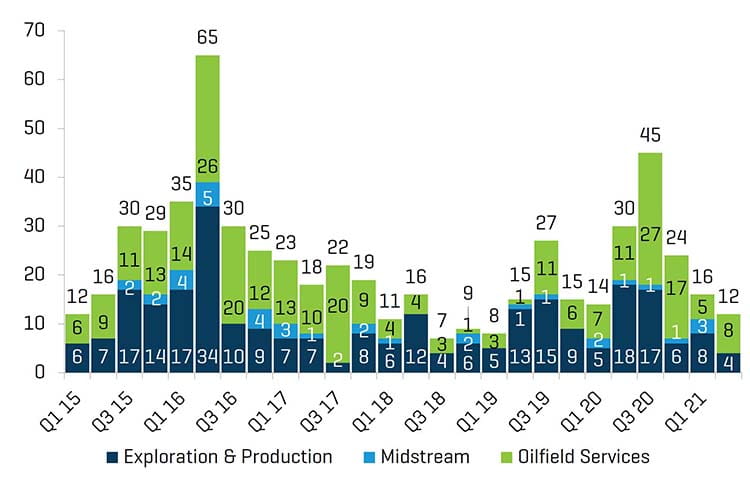

NAM-TRANSAKTIONEN IM BEREICH ÖLFELDDIENSTLEISTUNGEN UND -ANLAGEN

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen.

Hinweis: 3. Quartal 2015 ausschließlich des Schlumberger/Cameron-Transaktionswerts von 14,8 Milliarden USD; 2. Quartal 2016 ausschließlich des Baker Hughes/GE-Transaktionswerts von 32,0 Milliarden USD

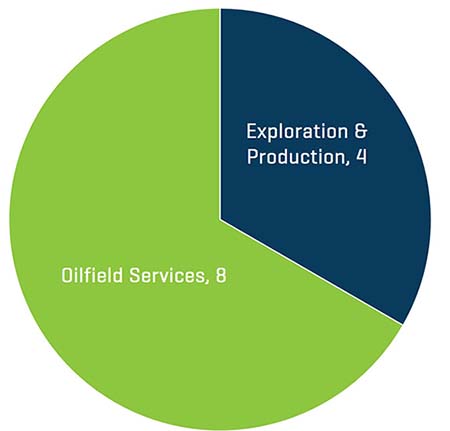

2. QUARTAL 2021 ANZAHL DER NAM-TRANSAKTIONEN IM BEREICH ENERGIEDIENSTLEISTUNGEN UND -ANLAGEN NACH SEKTOR

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen.

Die Transaktionen haben im 2. Quartal 2021 nach Anzahl und Wert abgenommen. Die meisten Transaktionen im zweiten Quartal betrafen den Bereich Produktions- und Bohrlochdienstleistungen (8), die im Vergleich mit dem ersten Quartal (17 Transaktionen) zunahmen.

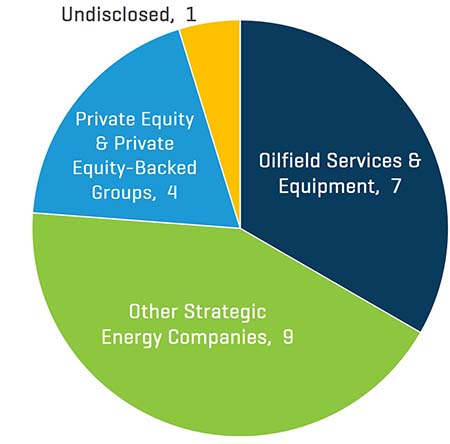

2. QUARTAL 2021 ANZAHL DER NAM-TRANSAKTIONEN IM BEREICH ENERGIEDIENSTLEISTUNGEN UND -ANLAGEN NACH KÄUFERPROFIL

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen.

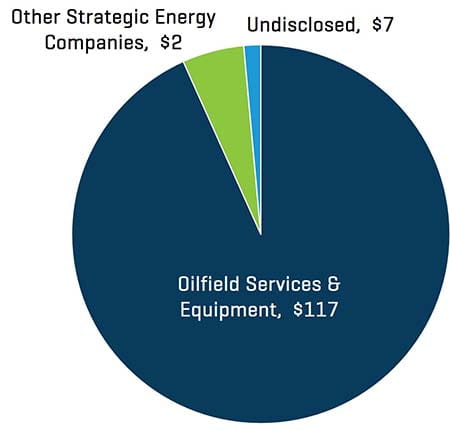

2. QUARTAL 2021 WERT DER NAM-TRANSAKTIONEN IM BEREICH ENERGIEDIENSTLEISTUNGEN UND -ANLAGEN NACH KÄUFERPROFIL [IN MILLIONEN USD]

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen.

Strategische Akquisiteure waren im ersten Quartal 2021 weiterhin deutlich aktiver als Private-Equity- und Private-Equity-gestützte Unternehmen im zweiten Quartal 2021 und repräsentierten 76.2 % bzw. 94.7 % aller Transaktionen nach Anzahl und Wert. Insgesamt entfiel der größte Teil der Fusions- und Übernahmetätigkeit in diesem Quartal auf andere strategische Energieunternehmen (9 Transaktionen).