Deutsch

Deutsch

Im letzten Quartal des Jahres kam es bei vielen Benchmarks des Energiesektors zu wesentlichen Verbesserungen. Die US-Rohölpreise kletterten bis zum 31. Dezember auf 48,52 US-Dollar pro Barrel, ein Plus von 21 % gegenüber dem Ende des dritten Quartals 2020. Die WTI-Preise bewegten sich größtenteils im Bereich der hohen 30- bis niedrigen 40-Dollar-Marke, bis Mitte November ein deutlicher Sprung einsetzte. Insgesamt wies das Jahr eine atemberaubende Volatilität auf, mit Rohölpreisen, die in den niedrigen 60-Dollar-Marken begannen, in den ersten Tagen der Pandemie in den negativen Bereich fielen, bevor sie in der zweiten Jahreshälfte schnell wieder anstiegen. Die Anzahl der Bohranlagen stieg im vierten Quartal stetig an und setzte damit einen positiven Trend fort, der Mitte August 2020 begann. Die Anzahl der Bohranlagen stieg während des Quartals um 35 % bzw. 90 Anlagen (Baker Hughes), was das beste vierteljährliche Wachstum der Anzahl der Bohranlagen seit der ersten Hälfte des Jahres 2017 darstellt. Die Fertigstellungstätigkeit hat sich ebenfalls erholt, wobei die Anzahl der aktiven Fracking-Anlagen von etwa 120-125 Anlagen im dritten Quartal auf etwa 135-140 Anlagen im Dezember 2020 gestiegen ist. Obwohl der prozentuale Anstieg nicht auffällig ist, ist das Wachstum angesichts der üblichen Verlangsamung während der Vorweihnachts- und Weihnachtszeit im November und Dezember bemerkenswert. Erdgas war wohl die schwächste Energie-Benchmark und schloss das Quartal auf einem ähnlichen Niveau (2,53 USD im 3. Quartal gegenüber 2,54 USD im 4. Quartal) ab. Während die Erdgaspreise im Oktober deutlich zulegten (32,7 %), gab es im November (14 %) und Dezember (12 %) deutliche Rückgänge.

Laut der U.S. Energy Information Administration („EIA“) sank die US-Rohölproduktion von mehr als 12,8 Millionen Barrel pro Tag im Januar 2020 auf 11,2 Millionen Barrel pro Tag im November 2020 (die aktuellsten verfügbaren Daten). Die EIA geht davon aus, dass die US-Rohölproduktion im 1. Quartal 2021 aufgrund von Produktionsrückgängen in den Bundesstaaten der „Lower 48“ leicht sinken wird. Es wird jedoch erwartet, dass die steigende Nachfrage nach Kohlenwasserstoffprodukten (wenn die COVID-19-Impfstoffe verteilt und die Beschränkungen schließlich gelockert werden) die globale Energiewirtschaft stützen wird. Die Biden-Regierung hat bereits mehrere Dekrete unterzeichnet, darunter den Wiedereintritt in das Pariser Klimaabkommen, die Unterbrechung der Offshore- und nationalen Landverpachtung und der damit verbundenen Genehmigungsaktivitäten sowie die Verschärfung der behördlichen Kontrollen (z. B. der Widerruf der Genehmigung für die Keystone XL-Pipeline). Diese Maßnahmen entsprechen weitgehend der Agenda, die er im Wahlkampf vertrat. Die energiepolitischen Ziele der Biden-Regierung sind der Tabelle unten zu entnehmen.

Die Insolvenzen häuften sich im Laufe des Quartals weiter an, da die Unternehmen ihre Liquidität ausgeschöpft hatten. Während die steigenden Ölpreise den Cashflow erhöht haben, haben viele Unternehmen Schulden, die nicht tragbar sind (insbesondere angesichts der bevorstehenden Fälligkeiten). Die jüngsten M&A-Aktivitäten im Segment der Energiedienstleistungen und -anlagen konzentrierten sich weitgehend auf Produktions- und Bohrloch-Dienstleistungen.

Wichtigste Schlussfolgerungen aus dem 4. Quartal:

- Die WTI-Preise stiegen im vierten Quartal stetig an und schlossen mit einem Plus von 21 %.

- Die Henry Hub-Preise begannen und beendeten das volatile Quartal etwa auf dem gleichen Niveau.

- Die Transaktionsaktivität im nordamerikanischen Energiesektor („NAM“) blieb auf einem niedrigeren Niveau, da sich die Unternehmen weiterhin nach innen orientieren.

- Die Zahl der Insolvenzen im vierten Quartal stieg um 24.

- Die Bewertungen der börsennotierten Energieunternehmen sind im Allgemeinen bis zum 4. Quartal 2020 gestiegen, da sie den gestiegenen Rohölpreisen folgen und durch die COVID-19-Impfstoffnachrichten Auftrieb erhalten haben.

- Es wird erwartet, dass die Biden-Regierung im Laufe ihrer Amtszeit bedeutende politische Änderungen vornehmen wird. Deren Umfang und die möglichen Auswirkungen werden 2021 ein Schwerpunkt sein.

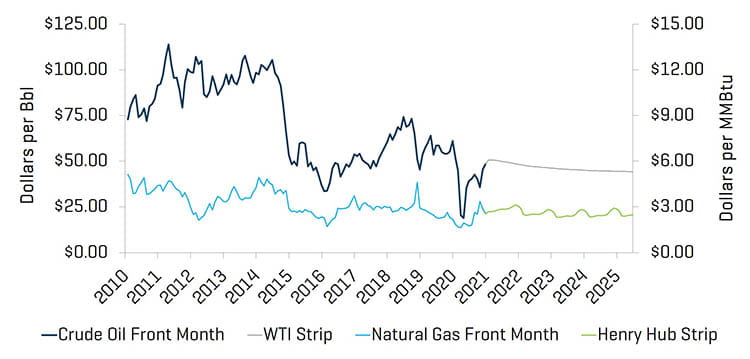

Rohöl- und Erdgaspreise divergieren im Quartal

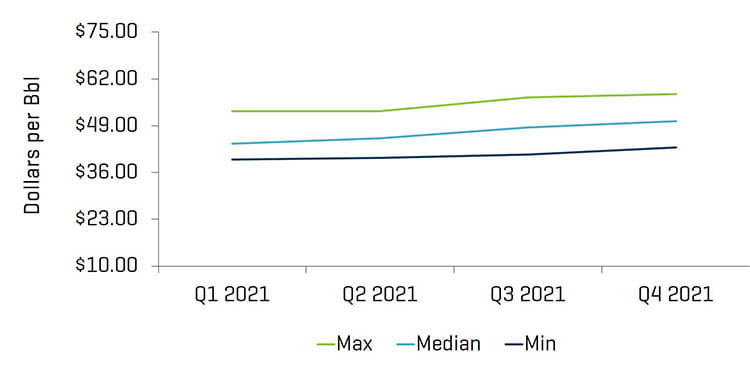

Am Ende des vierten Quartals waren die WTI-Rohöl-Frontmonatspreise um 21 % höher als im dritten Quartal; sie stiegen von 40,22 USD auf 48,52 USD pro Barrel an. Research-Analysten haben für das erste und zweite Quartal 2021 Medianpreise von 44,00 USD bzw. 45,50 USD prognostiziert. Es wird erwartet, dass die US-Rohölproduktion im Verlauf von 2021 zwischen 11,02 und 10,33 Millionen Barrel pro Tag bleiben wird.

Die Erdgaspreise verzeichneten im vierten Quartal eine anhaltende tägliche Volatilität; an 28 Tagen im Quartal änderten die Erdgaspreise sich um mehr als 3 %. Das Nettoergebnis über das Quartal lag nahe Null, da der Großteil der beträchtlichen Gewinne des Oktobers im November und Dezember wieder rückgängig gemacht wurde.

Rohölpreise (WTI) und Erdgaspreise (Henry Hub)

Quelle: Bloomberg, 31. Dezember 2020

Analystenschätzungen des Rohölpreises (WTI)

Quelle: Bloomberg, 31. Dezember 2020

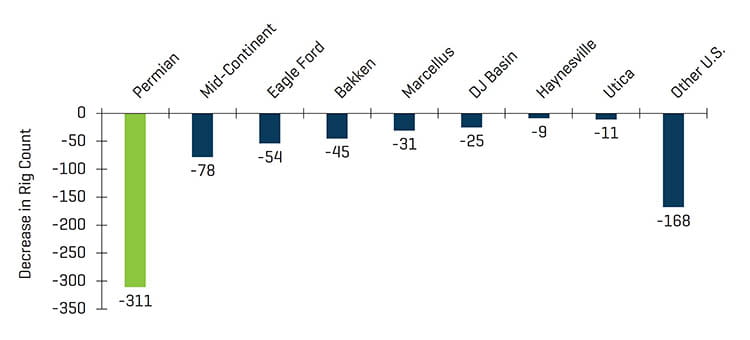

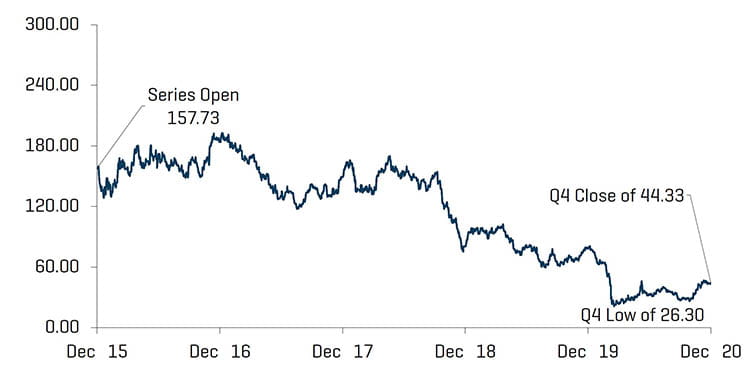

Die Gesamtzahl der US-Bohranlagen (einschließlich Offshore-Anlagen) stieg um 90 Bohranlagen an, von 261 am Ende des dritten Quartals auf 351 Bohranlagen am Ende des vierten Quartals. In den meisten Regionen stieg die Anzahl der Bohranlagen, vor allem im Permbecken (von 125 auf 175), Eagle Ford (von 12 auf 26) und Haynesville (von 36 auf 43).

Historische Anzahl von Bohranlagen in den USA

Quelle: Baker Hughes

Abnahme der Anzahl US-amerikanischer Bohranlagen seit Höchstwert in 2018

Quelle: Baker Hughes

Anzahl der Bohranlagen in den USA und Rohölpreise (WTI)

![Anzahl der Bohranlagen in den USA und Rohölpreise [WTI]](/-/media/images/insights/industry-update/energy-and-utilities/2020/energy-q4-2020/us-rig-count-and-crude-oil-wti-prices-q4-2020.jpg)

Quelle: Bloomberg, 31. Dezember 2020, und Baker Hughes

Bewertungsniveaus verbessern sich, da Impfstoffe und Prognoseklarheit Hoffnung bieten

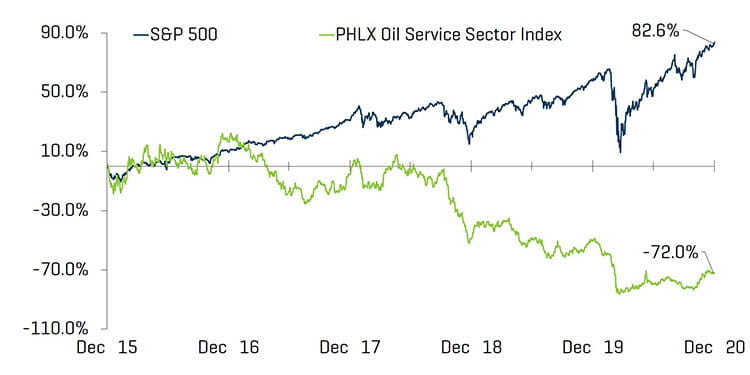

Die Bewertungen von Energiedienstleistern auf öffentlichen Märkten haben sich im Berichtsquartal insgesamt verbessert und verzeichnen einen Anstieg von 59,3 %. Die Performance von Energiedienstleistungsunternehmen ging im Jahresvergleich um 43,4 % zurück, da der Sektor weiterhin hinter dem gesamten US-Markt zurückbleibt (plus 11,7 % im Quartal und 16,3 % im Jahresvergleich), da die Auswirkungen von COVID-19 auf die globale Energienachfrage weiterhin der Hauptgrund für die gedrückte Anlegerstimmung sind.

Aktienindexentwicklung – OSX

Quelle: S&P Capital IQ, Inc.

Aktienindexentwicklung

Quelle: S&P Capital IQ, Inc.

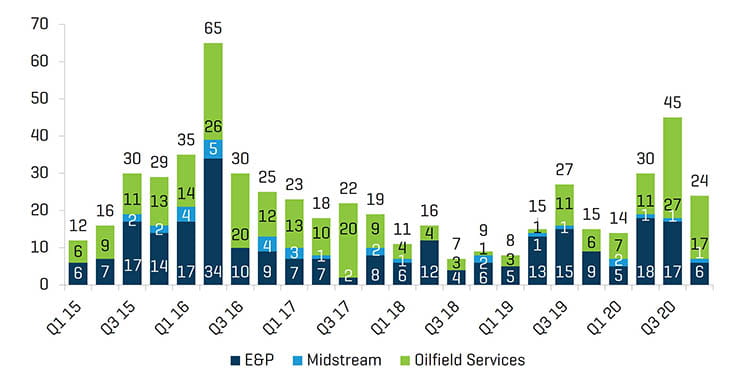

Im vierten Quartal ist die Zahl der Insolvenzen in der Energiewirtschaft erneut gestiegen. Trotz Lockerung der Quarantänebeschränkungen fühlen sich viele Branchenteilnehmer weiterhin von der gedämpften Nachfrage bedrängt. Die Mehrheit der Anmeldungen im Quartal entfiel auf Ölfelddienstleister.

Insolvenzen nordamerikanischer Produzenten, von Midstream- und OFS-Unternehmen

Quelle: Haynes und Boone, LLP

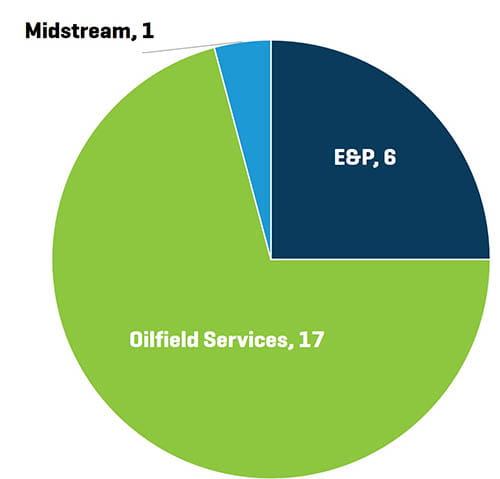

Insolvenzen von Energieunternehmen nach Funktion im 4. Quartal 2020

Quelle: Haynes und Boone, LLP

AKTUELLE M&A-TRENDS

Leichte Verbesserung der M&A-Tätigkeit, aber immer noch schwach

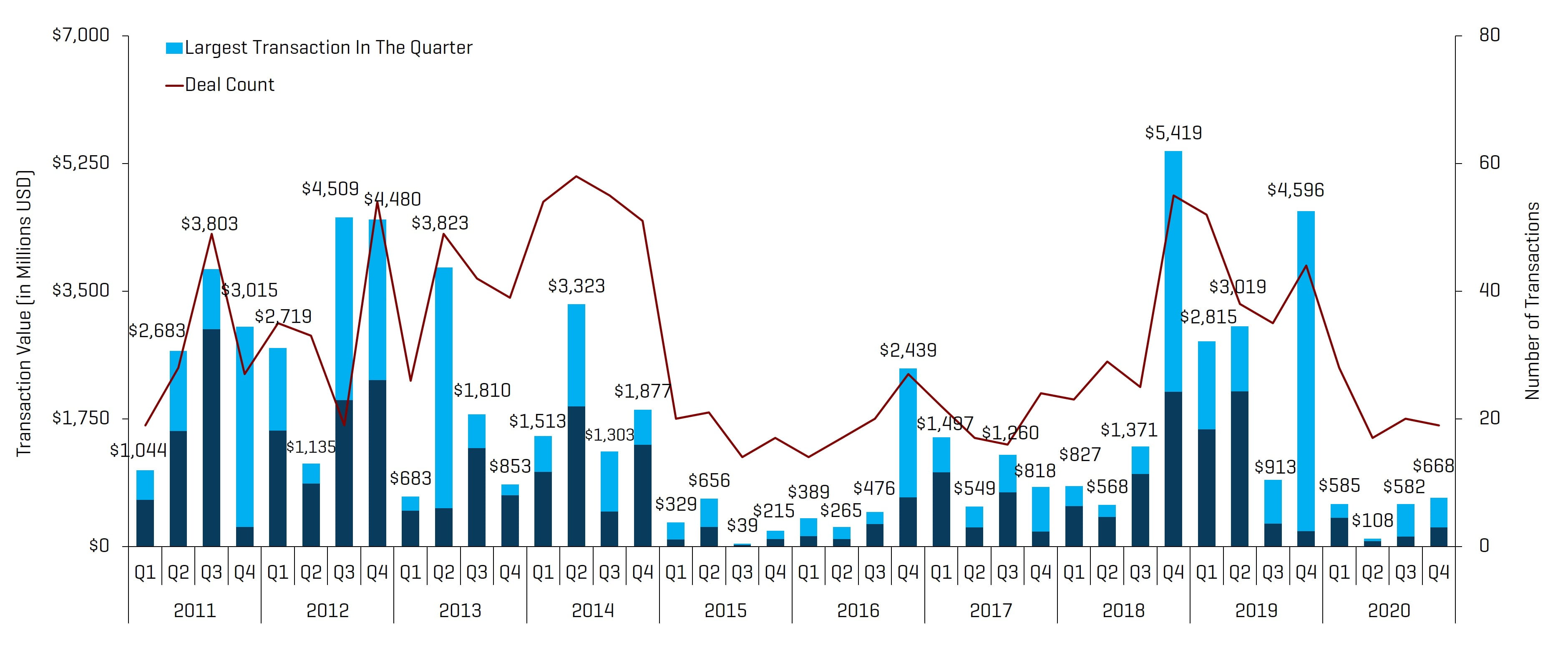

Die M&A-Tätigkeit im Bereich Energiedienstleistungen und -anlagen blieb im vierten Quartal 2020 nach Anzahl der Transaktionen ähnlich und stiegt dem Wert nach. Insgesamt gab es 19 Transaktionen und einen Wert von 667,8 Millionen US-Dollar, ein leichter Rückgang gegenüber 20 Transaktionen und ein Anstieg gegenüber 582,0 Millionen US-Dollar im dritten Quartal 2020. Ähnlich wie im vorigen Quartal entfiel ein Großteil des Transaktionswertes in diesem Quartal auf eine einzige Transaktion Die Übernahme der Öl- und Gas-Sparte der Weir Group durch Caterpillar für 405 Millionen US-Dollar. Der Ausblick für die M&A- und Finanzierungsaktivitäten im Energiesektor für 2021 wird wahrscheinlich gedämpft bleiben, bis sich die Nachfrage nach Öl spürbar erholt und eine Finanzierung leichter verfügbar ist. Mitte 2021 sollte es zu verstärkten M&A-Aktivitäten kommen, da die Impfstoffe weiter verbreitet sind und sich die Geschäfte/Reisen beschleunigen.

NAM-Transaktionen im Bereich Ölfelddienstleistungen und -anlagen

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

Hinweis: Q3 2015 ohne den Schlumberger/Cameron-Transaktionswert von 14,8 Milliarden USD; Q4 2016 ohne den Baker Hughes/GE-Transaktionswert von 32,0 Milliarden USD

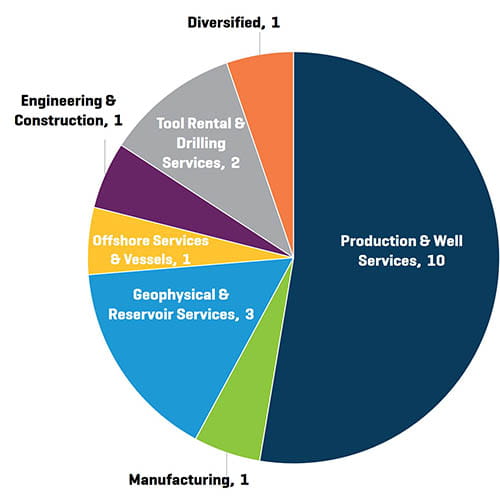

Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor im 4. Quartal 2020

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

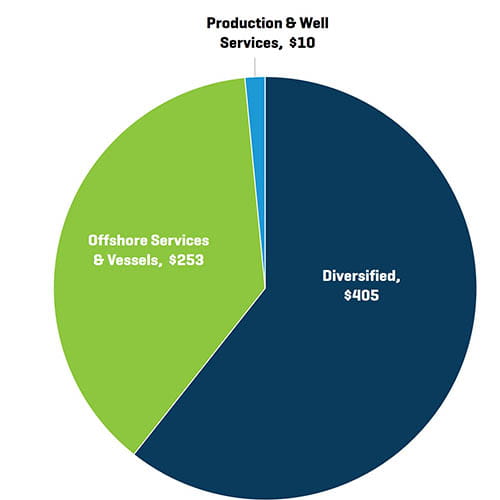

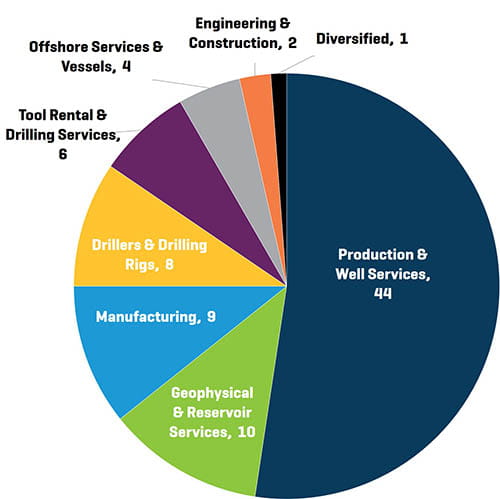

Die Transaktionen sind im vierten Quartal 2020 nach Anzahl leicht gesunken und nach Wert gestiegen. Die meisten Transaktionen im vierten Quartal betrafen den Bereich Produktions- und Bohrlochdienstleistungen (10), was in etwa dem dritten Quartal entspricht (12 insgesamt). Der Wert der Transaktionen im vierten Quartal wurde von diversifizierten Unternehmen (Öl- und Gas-Sparte der Weir Group) und Offshore-Dienstleistungen (Verkauf von RigNet an Viasat) bestimmt.

Wert der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor im 4. Quartal 2020 (in Millionen USD)

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

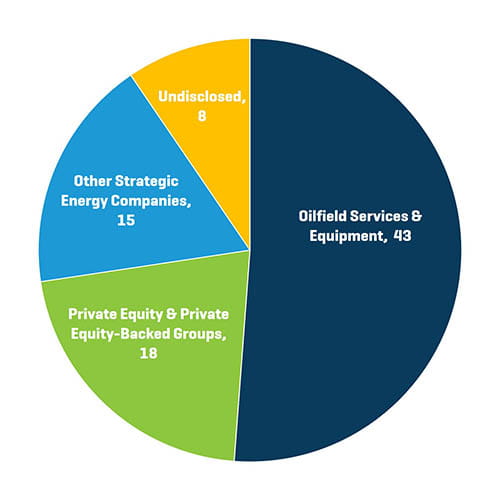

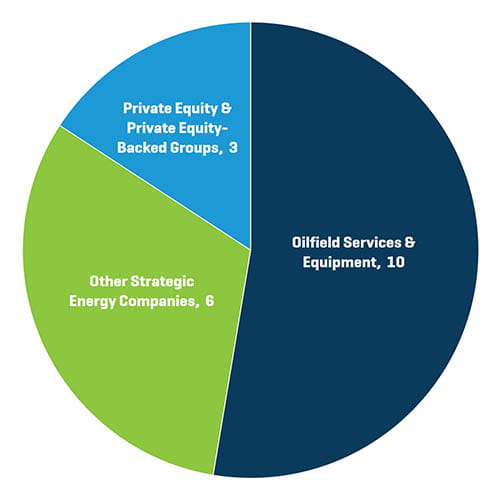

Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Käuferprofil im 4. Quartal 2020

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

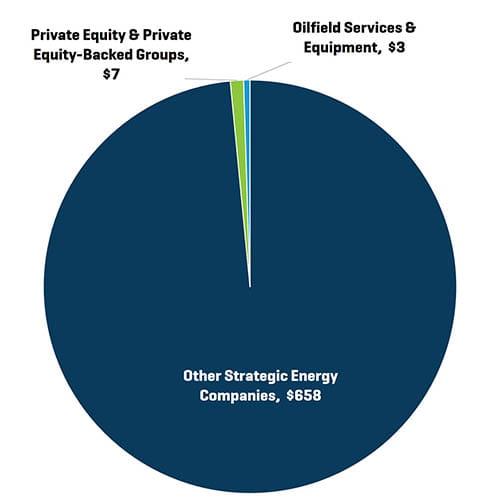

Wert der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Käuferprofil im 4. Quartal 2020 (in Millionen USD)

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

Strategische Investoren waren im vierten Quartal 2020 mit 84,2 % aller Transaktionen die aktivsten Käufer von Unternehmen aus dem Bereich Energiedienstleistungen und -anlagen (nach Anzahl). Es wird erwartet, dass PE und PE-unterstützte Gruppen als Käufer zurückhaltend bleiben, da die Fremdfinanzierung schwierig bleibt.

Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen 2020 nach Sektor

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen 2020 nach Käuferprofil