中文

中文

在去年最后一个季度,多个能源行业基准指数均大幅上涨。截至 12 月 31 日,美国原油价格攀升至每桶 48.52 美元,相比 2020 年第三季度末上涨 21%。在 11 月中旬开始明显上涨之前,WTI 原油价格基本上在 40 美元上下波动。总体而言,全年的波动惊人,年初油价在 60 多美元,疫情开始后暴跌,包括在 4 月跌至负值,然后在下半年迅速攀升。第四季度钻机数量稳定增长,延续了自 2020 年 8 月中旬开始的积极趋势。本季度钻机数量增加了 35%(90 台)(贝克休斯),这是自 2017 年上半年以来最佳的季度钻机数量增长。完井活动也有所反弹,有效裂解价差也从第三季度的约 120-125 点升至 2020 年 12 月的约 135-140 点。虽然增长百分比并不惊人,但考虑到 11 月和 12 月假期通常会放缓的效应,这一表现相当喜人。天然气在能源基准指数表现最差,本季度基本原地踏步(第三季度为 2.53 美元,第四季度为 2.54 美元)。尽管天然气价格在 10 月猛涨 (32.7%),但 11 月 (14%) 和 12 月 (12%) 却大幅下跌。

根据美国能源信息署 (EIA) 的数据,美国的原油日产量从 2020 年 1 月的超过 1,280 万桶下降到 2020 年 11 月的 1,120 万桶(最新可用数据)。EIA 预计,由于本土 48 州(除夏威夷和阿拉斯加外)的产量下降,美国原油产量将在 2021 年第一季度小幅下滑。但对碳氢化合物产品的需求不断增长(随着 COVID-19 疫苗上市和限制的最终解除),预计会利好全球能源行业的发展。拜登政府已经签署了多项行政命令,包括重新加入《巴黎气候协定》、暂停海上和联邦土地租赁以及许可活动以及加强监管审查(例如撤销 Keystone XL 管道许可)。这些基本上与他的竞选议程一致。关于拜登政府的能源议程,请参见下表。

由于企业流动性耗尽,本季度破产继续增加。尽管油价上涨增加了现金流,但许多公司的债务水平却不可持续(尤其是面临迫在眉睫的到期日)。能源服务和设备领域最近的并购活动主要集中在生产和油井服务上。

第四季度关键要点:

- WTI 油价在第四季度稳步上涨,收涨 21%

- Henry Hub 价格在本季度大幅震荡,但季初和季末价格基本持平

- 由于企业仍关注内部挖潜,北美 (“NAM” 能源交易活动仍处于较低水平

- 第四季度破产数量增加了 24 家

- 在整个 2020 年第四季度,随着原油价格上涨,加上受到 COVID-19 疫苗新闻的提振,公开市场能源公司的估值总体呈上升趋势

- 预计拜登政府将在其任期内做出重大政策调整 – 其范围及其潜在影响将是 2021 年的关注重点

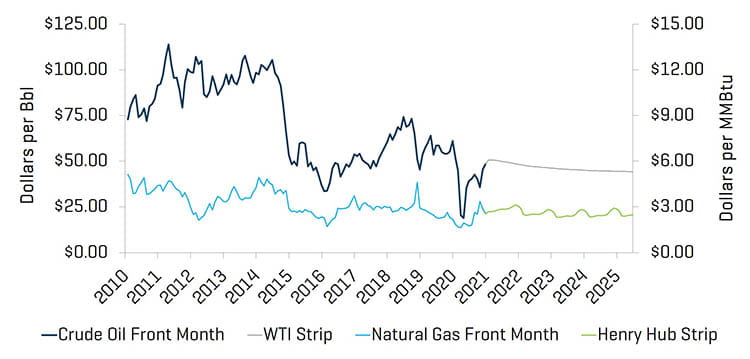

本季度原油和天然气价格分道扬镳

第四季度结束时,WTI 原油最近月价格比第三季度上涨了 21%,从每桶 40.22 美元升至 48.52 美元。研究分析师预测,2021 年第一季度和第二季度的油价中间值分别为 44.00 美元和 45.50 美元。在 2021 年,美国的原油产量预计将维持在每天 1,102 到 1,033 万桶之间。

天然气价格在第四季度继续每日波动;天然气价格在该季度有 28 天振幅超过 3%。本季度基本原地踏步,10 月的大幅上涨在 11 月和 12 月回吐。

原油 (WTI) 价格和天然气 (Henry Hub) 价格

来源:彭博社,截至 2020 年 12 月 31 日

研究分析师原油 (WTI) 价格预测

来源:彭博社,截至 2020 年 12 月 31 日

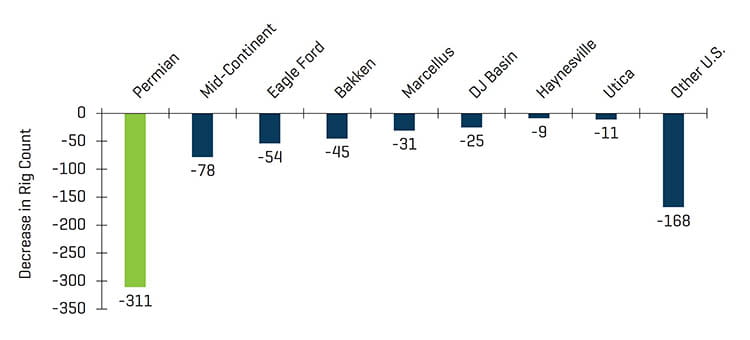

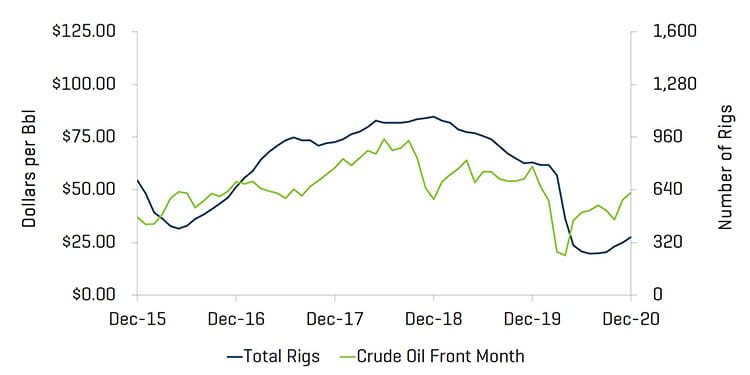

美国钻机总数(包括海上钻机)增加 90 台,从第三季度末的 261 台增加到第四季度末的 351 台。大多数地区的钻机数量都有所增加,其中最显着的是二叠纪盆地(从 125 台增至 175 台),伊格尔福特(从 12 台增至 26 台)和海恩斯维尔(从 36 台增至 43 台)。

美国陆地钻机历史数量

来源:贝克休斯

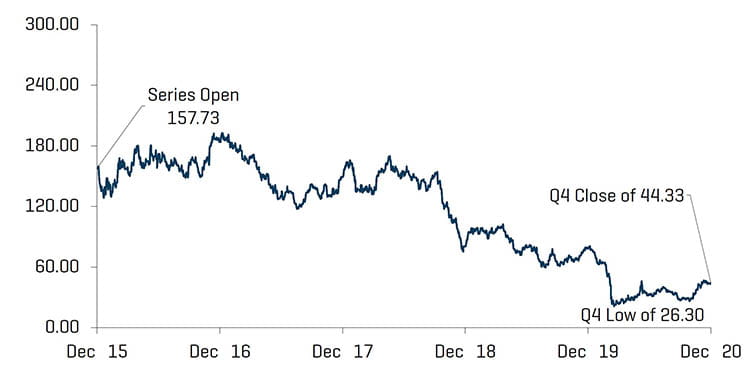

自 2018 年高峰期以来美国钻机数量的下滑情况

来源:贝克休斯

美国钻机数量与原油 (WTI) 价格

来源:彭博社,截止 2020 年 12 月 31 日,以及贝克休斯

随着疫苗上市和预测明确度提供希望,估值水平上升

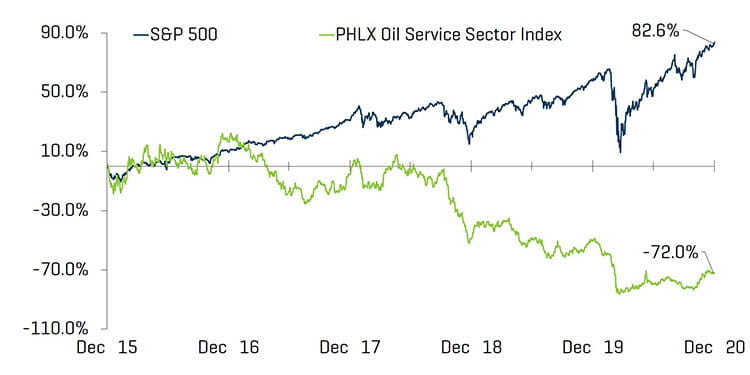

总体而言,能源服务公司的公开估值在本季度上升,增加 59.3%。但由于 COVID-19 对全球能源需求的影响仍然是压制投资者信心的主要因素,该行业继续落后于美国整体市场(季度环比上涨 11.7%,同比上涨 16.3%),能源服务公司同比下跌 43.4%。

股票指数表现 - OSX

来源:S&P CapitalIQ, Inc.

股票指数表现

来源:S&P CapitalIQ, Inc.

第四季度能源行业的破产数量再次增加。尽管放宽了隔离限制,但许多行业参与者仍受到需求低迷的持续困扰。本季度破产申请的大部分都为油田服务公司。

北美生产商、中游企业和油田服务商破产情况

来源:Haynes and Boone, LLP

2020 年第四季度能源公司破产情况(按职能划分)

来源:Haynes and Boone, LLP

近期并购趋势

并购活动仍然疲软,但有轻微好转

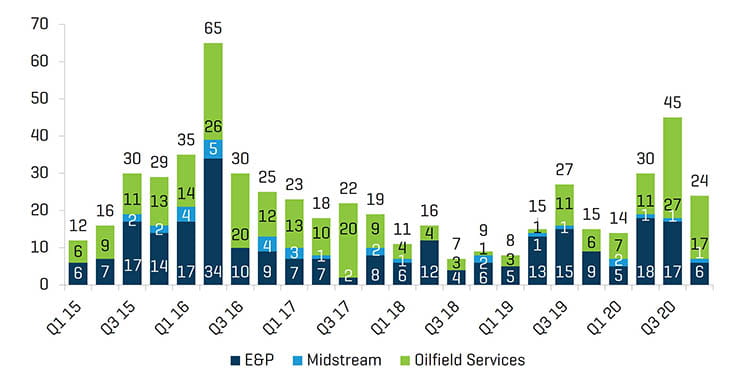

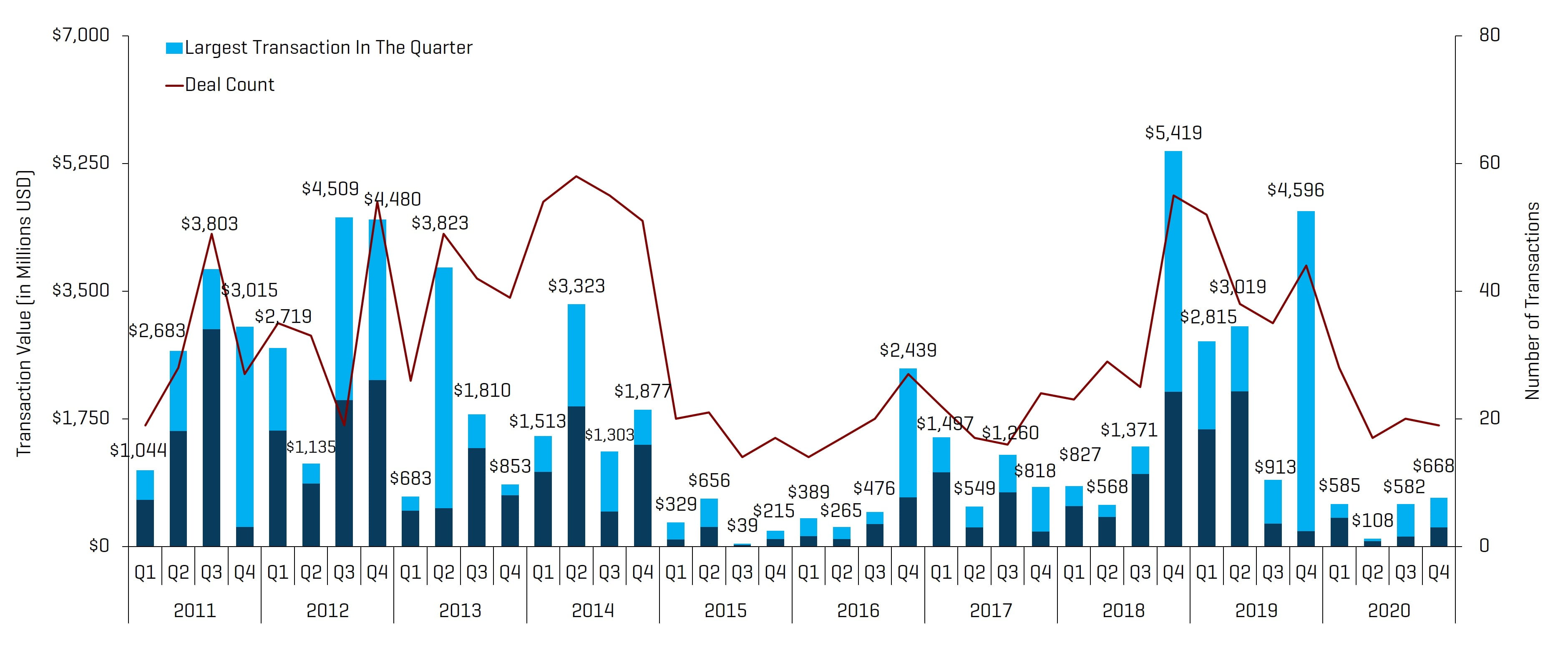

能源服务和设备领域并购活动在交易数量上仍然相似,金额在 2020 年第四季度有所增加,总交易数和金额分别为 19 宗和 6.678 亿美元,数量较 2020 年第三季度 20 宗略有下降,但金额相比 2020 年第三季度的 5.820 亿美元有所增加。与上一季度类似,本季度的大部分交易金额都来自一宗交易:卡特彼勒以 4.05 亿美元的对价收购了 Weir Group 的石油天然气部门。在石油需求显著恢复并且融资更加方便之前,能源行业 2021 年并购和融资活动的前景仍可能会保持低迷。随着疫苗全面上市和商业/旅行的加速,2021 年中期的并购活动将会增加。

北美油田服务和设备交易

来源:1Derrick、S&P Capital IQ 和专有信息

备注:为确保恰当的比例,2015 年第三季度不包括价值 148 亿美元的 Schlumberger/Cameron 交易,2016 年第四季度不包括价值 320 亿美元的贝克休斯/GE 交易

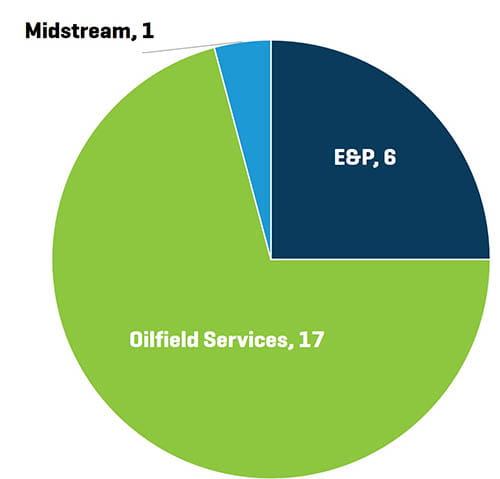

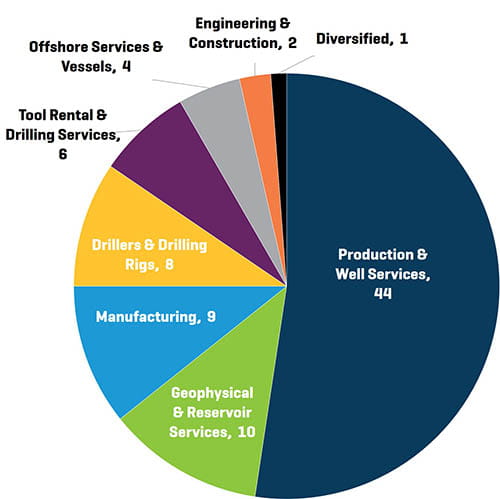

2020 年第四季度北美能源服务和设备交易数(按行业领域分)

来源:1Derrick、S&P Capital IQ 和专有信息

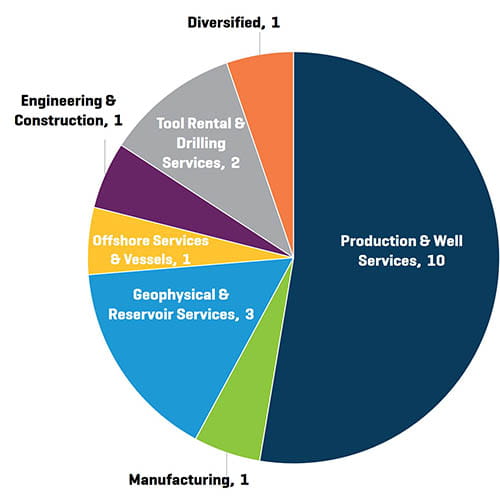

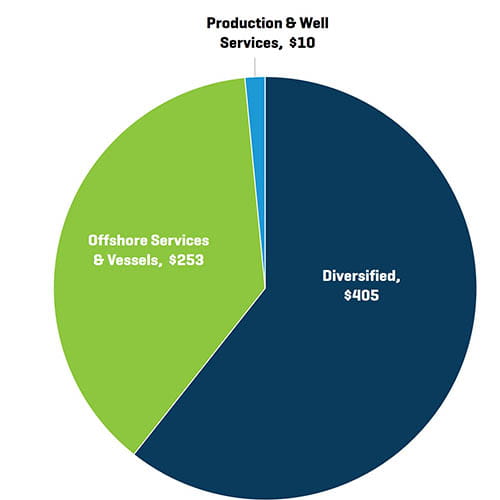

2020 年第四季度的交易量和交易额均轻微下降。第四季度的大部分交易均来自生产和井服务业(10 宗),与第三季度类似(总计 12 宗)。第四季度的交易额受到多元化业务(Weir Group 的石油天然气部门)和海上服务业务(RigNet 出售给 Viasat)推动。

2020 年第四季度北美能源服务和设备交易金额(按行业领域分,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

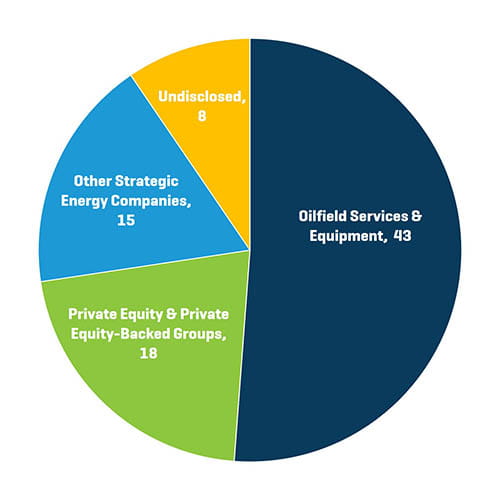

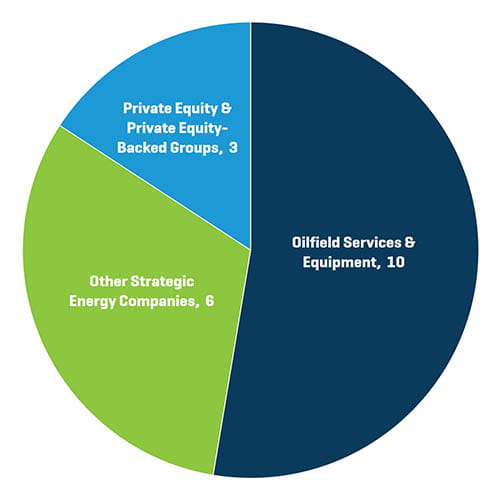

2020 年第四季度北美能源服务和设备交易数量(按买家情况划分)

来源:1Derrick、S&P Capital IQ 和专有信息

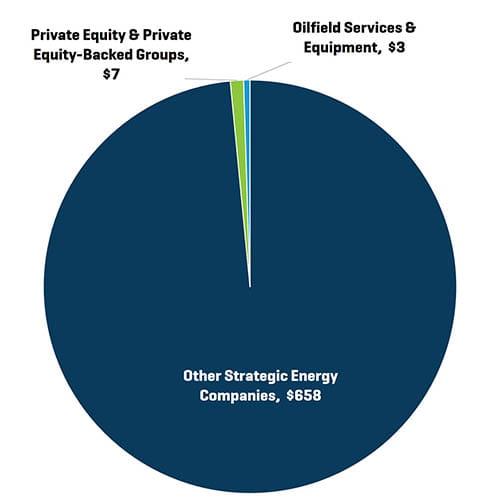

2020 年第四季度北美能源服务和设备交易金额(按买家情况划分,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

2020 年第四季度,战略买家再次成为能源服务和设备领域最活跃的买家,占所有交易(按数量)的 84.2%。由于债务融资仍然充满挑战,预计私募股权企业和私募股权企业支持的集团仍将怠于出手。

2020 年北美能源服务和设备交易数(按行业领域划分)

来源:1Derrick、S&P Capital IQ 和专有信息

2020 年北美能源服务和设备交易数(按买家情况划分)