Deutsch

Deutsch

Im ersten Quartal des Jahres kam es bei vielen Benchmarks des Energiesektors zu dauerhaften Verbesserungen. Die US-Rohölpreise stiegen bis zum 31. März auf 59,16 $ pro Barrel, ein Plus von 22 % gegenüber dem Jahresende 2020. Die WTI-Preise kletterten im Laufe des Quartals stetig und erreichten Anfang März mehr als 65 $ pro Barrel, bevor sie sich in den letzten Wochen des Quartals in einer Handelsspanne von hohen 50 $ bis niedrigen 60 $ pro Barrel einpendelten. Der anfängliche Optimismus hinsichtlich einer wirtschaftlichen Erholung von der Pandemie wurde durch regionale Rückschläge bei den Viren gedämpft. Die Anzahl der Bohranlagen stieg im Quartal deutlich an und setzte damit einen positiven Trend fort, der im Spätsommer 2020 begann. Die Anzahl der Bohranlagen stieg im Quartal um 19 % bzw. 66 Anlagen (laut Baker Hughes), was eine weitere starke vierteljährliche Ausweitung der Anlagenzahl darstellt (nach dem fulminanten Anstieg der Anlagenzahl im vierten Quartal 2020). Die Fertigstellungsaktivität stieg ebenfalls deutlich an, wobei sich die Anzahl der aktiven Frac-Spreads von ca. 130-135 Spreads (viertes Quartal 2020) auf mehr als 200 Spreads im März 2021 erhöhte (laut Primary Vision). Dieser Zeitraum beinhaltete sogar eine wilde Phase Mitte Februar, als die Bohr- und Fertigstellungsaktivitäten in Texas, Oklahoma und anderen umliegenden Staaten aufgrund des historisch kalten Wetters für sieben bis zehn Tage zum Erliegen kamen. Erdgas bewegte sich während des Zeitraums weitgehend innerhalb einer Bandbreite und schloss das Quartal auf einem ähnlichen Niveau (2,54 $ im vierten Quartal 2020 gegenüber 2,61 $ im ersten Quartal 2021), obwohl die Spotpreise in bestimmten Gebieten Mitte Februar aufgrund des tiefen Frosts in Texas kurzzeitig die 20,00 $-Marke überschritten.

Laut der U.S. Energy Information Administration („EIA“) sank die US-Rohölproduktion von mehr als 11,1 Millionen Barrel pro Tag im Januar 2021 auf 10,8 Millionen Barrel pro Tag im März 2021 (die aktuellsten verfügbaren Daten). Die EIA geht davon aus, dass die Rohölproduktion in den USA im zweiten Quartal 2021 leicht ansteigen wird, da die Nachfrage nach Kohlenwasserstoffprodukten in den unteren 48 Bundesstaaten aufgrund der wachsenden Zahl der Impfungen gegen COVID-19 zunimmt, die voraussichtlich zu einem weltweiten Boom der Energiebranche führen wird. Nach einer Flut von Durchführungsverordnungen der Biden-Administration zu Beginn seiner Amtszeit waren die jüngsten Aktivitäten eher gedämpft, da sich der Fokus auf die COVID-19-Entlastung und andere Prioritäten verlagerte. Der von der Biden-Administration vorgeschlagene 2,3-Billionen-Dollar-Infrastrukturplan enthält einige interessante Komponenten in Bezug auf Elektrofahrzeuge und den öffentlichen Nahverkehr, die sich langfristig auf die Kohlenwasserstoffnachfrage in den USA auswirken könnten, aber der Zeitpunkt, die Struktur und die Verabschiedung dieser Gesetzgebung sind nicht sicher.

Insgesamt sind die Insolvenzen im Vergleich zum vierten Quartal 2020 zurückgegangen, da die Auswirkungen von COVID-19 abklingen und die Ölpreise weiter steigen (was zu einem höheren Cashflow führt); allerdings stehen bei vielen Branchenteilnehmern anstehende Schuldenfälligkeiten an. Die jüngsten Fusionen und Übernahmen im Segment der Energiedienstleistungen und -anlagen konzentrierten sich weitgehend auf Produktions- und Bohrloch-Dienstleistungen.

Wichtigste Schlussfolgerungen 1. Quartal

- Die WTI-Preise stiegen im ersten Quartal stetig an und schlossen mit einem Plus von 22 %

- Die Henry Hub-Preise begannen und beendeten das volatile Quartal etwa auf dem gleichen Niveau

- Die Transaktionsaktivität im nordamerikanischen Energiesektor („NAM“) blieb auf einem niedrigeren Niveau, da sich die Unternehmen weiterhin nach innen orientieren

- Die Zahl der Insolvenzen im ersten Quartal betrug insgesamt 16, ein deutlicher Rückgang gegenüber den Vorquartalen

- Die Bewertungen der börsennotierten Energieunternehmen sind bis zum ersten Quartal 2021 deutlich gestiegen, da die Rohölpreise gestiegen sind

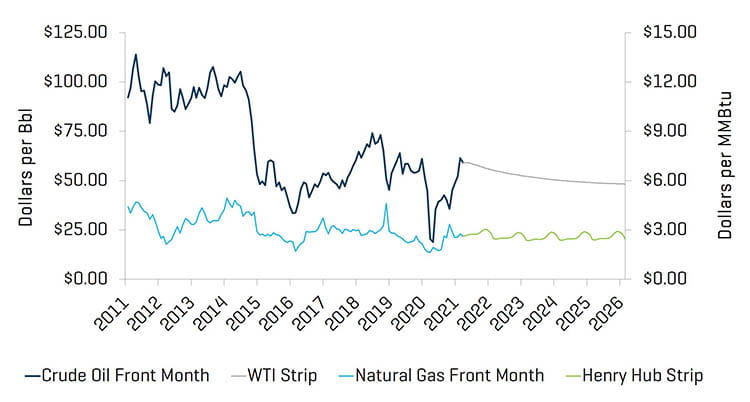

Rohöl- und Erdgaspreise divergieren im Quartal

Am Ende des ersten Quartals waren die WTI-Rohöl-Frontmonatspreise um 22 % höher als im vierten Quartal; sie stiegen von 48,52 $ auf 59,16 $ pro Barrel an. Research-Analysten haben für das zweite und dritte Quartal 2021 einen Durchschnittspreis von 58,00 $ prognostiziert. Die US-Rohölproduktion soll bis 2021 zwischen 10,3 Mio. und 11,1 Mio. Barrel pro Tag bleiben.

Mitte Februar erlebten die Erdgaspreise aufgrund des extremen Wetters in Texas, Oklahoma und den umliegenden Bundesstaaten eine deutlich erhöhte tägliche Preisvolatilität. Während des breiteren Quartals lag die Nettoveränderung der Preise jedoch nahe Null.

Rohölpreise [WTI] und Erdgaspreise [Henry Hub]

Quelle: Bloomberg, 31. März 2021

Analystenschätzungen des Rohölpreises [WTI]

![Energie Q1 2021 – Analystenschätzungen des Rohölpreises [WTI]](/-/media/images/insights/industry-update/energy-and-utilities/2021/energy-q1-2021/energy-q1-2021-research-analyst-crude-oil-wti-price-estimates_new2.jpg)

Quelle: Bloomberg, 31. März 2021

Hinweis: Ohne Schätzungen vor dem 13. Oktober 2020

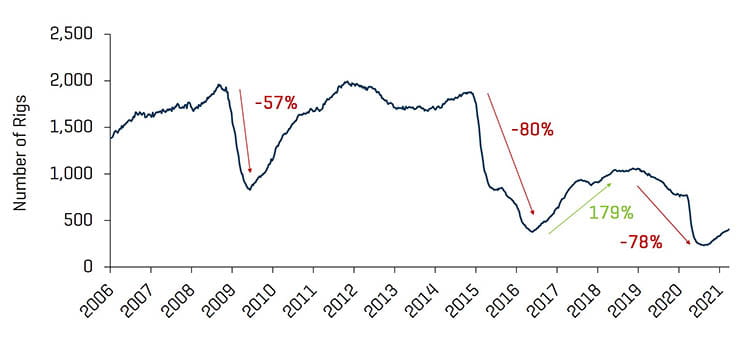

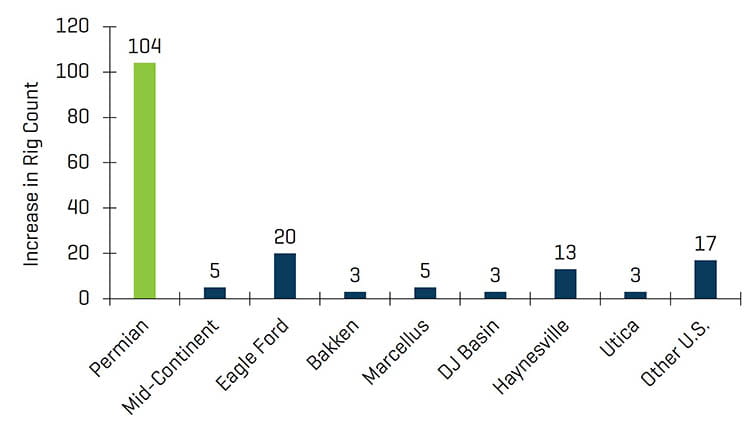

Die Gesamtzahl der US-Bohranlagen (einschließlich Offshore-Anlagen) stieg um 66 Bohranlagen an, von 351 am Ende des vierten Quartals auf 417 Bohranlagen am Ende des ersten Quartals. In den meisten Regionen stieg die Anzahl der Bohranlagen, vor allem im Perm (Anstieg von 175 auf 221).

Historische Anzahl von Bohranlagen in den USA

Quelle: Baker Hughes

Anstieg der Anzahl US-amerikanischer Bohrtürme seit 2020

Quelle: Baker Hughes

Anzahl der Bohranlagen in den USA und Rohölpreise [WTI]

![Energie Q1 2021 Anzahl der Bohranlagen in den USA und Rohölpreise [WTI]](/-/media/images/insights/industry-update/energy-and-utilities/2021/energy-q1-2021/energy-q1-2021-us-rig-count-and-crude-oil-wti-prices.jpg)

Quelle: Bloomberg, 31. März 2021, und Baker Hughes

Bewertungsniveaus verbessern sich, da Impfstoffe und Prognoseklarheit Hoffnung bieten

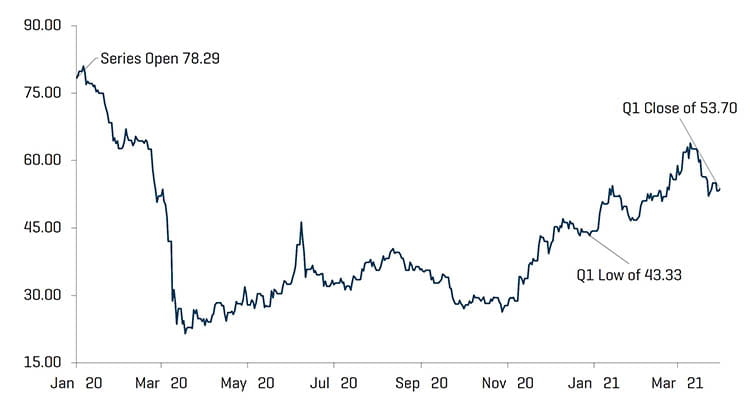

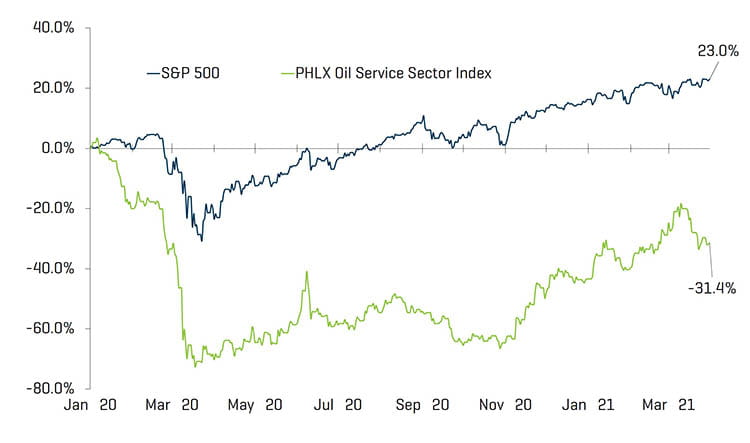

Die Bewertungen von Energiedienstleistern auf öffentlichen Märkten haben sich im Berichtsquartal insgesamt stark verbessert und verzeichnen einen Anstieg von 21,1 %. Die Performance des Sektors übertraf den gesamten US-Markt (+5,8 % im Quartal), da sich die Auswirkungen von COVID-19 auf die globale Energienachfrage verbessern.

Aktienindexentwicklung – OSX

Quelle: S&P Capital IQ, Inc.

Aktienindexentwicklung

Quelle: S&P Capital IQ, Inc.

Da die Quarantänebeschränkungen nachgelassen haben und die Preise gestiegen sind, ist die Zahl der Insolvenzen in der Energiebranche im ersten Quartal gegenüber dem Vorquartal zurückgegangen. Unternehmen aus dem Bereich Exploration und Produktion stellten die Mehrheit der Anmeldungen im Quartal.

INSOLVENZEN NORDAMERIKANISCHER PRODUZENTEN, VON MIDSTREAM- UND OFS-UNTERNEHMEN

Quelle: Haynes und Boone, LLP

Q1 2021 Insolvenzen von Energieunternehmen nach Funktion

Quelle: Haynes und Boone, LLP

AKTUELLE M&A-TRENDS

Leichte Verbesserung der Fusionen und Übernahmen, aber immer noch schwach

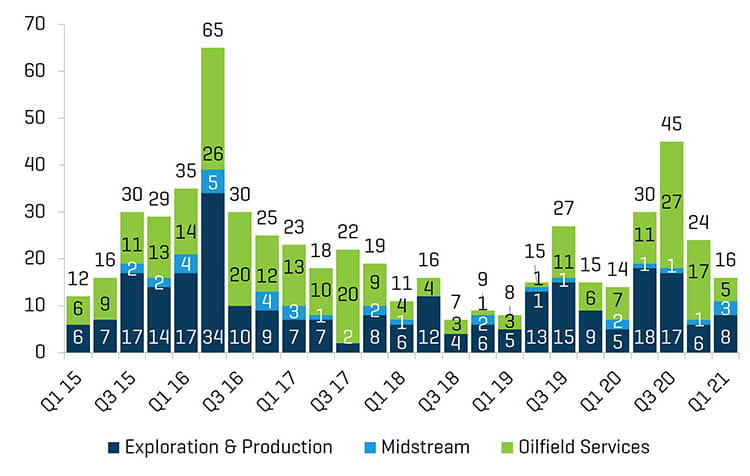

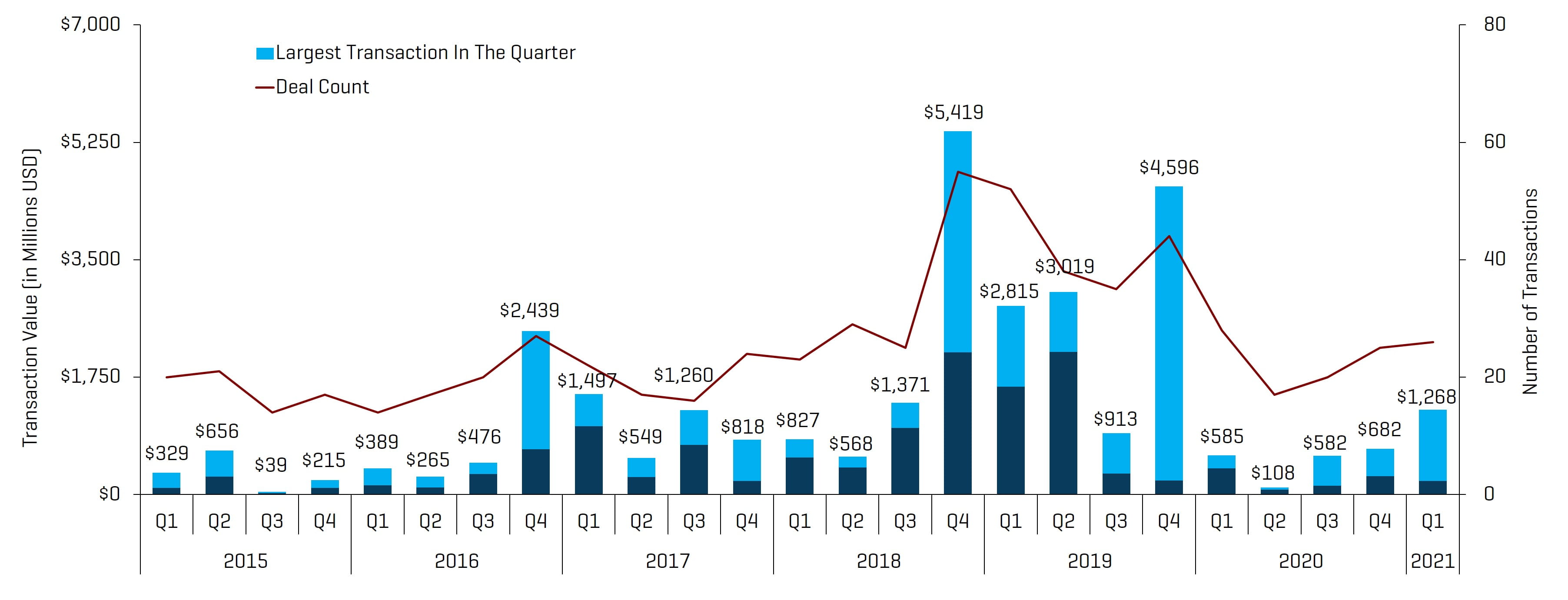

Die Fusionen und Übernahmen im Bereich Energiedienstleistungen und -ausrüstung stiegen im ersten Quartal 2021 sowohl nach Anzahl der Transaktionen als auch nach ihrem Wert an und beliefen sich auf insgesamt 26 Transaktionen und 1,3 Mrd. US-Dollar, gegenüber 25 Transaktionen und 682 Mio. US-Dollar im vierten Quartal 2020. Der Ausblick für den Rest des Jahres 2021 bei den Fusionen und Übernahmen sowie Finanzierungen im Energiesektor werden sich wahrscheinlich verbessern und beschleunigen, da sich die Weltwirtschaft verbessert, die Ölnachfrage sich erholt und Finanzierungen leichter verfügbar werden.

NAM-Transaktionen im Bereich Ölfelddienstleistungen und -anlagen

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

Hinweis: Q3 2015 ohne den Schlumberger/Cameron-Transaktionswert von 12,8 Milliarden US-Dollar; Q4 2016 ohne den Baker Hughes/GE-Transaktionswert von 32,0 Milliarden US-Dollar

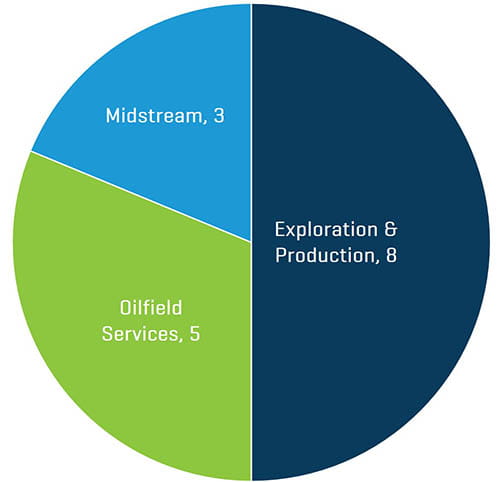

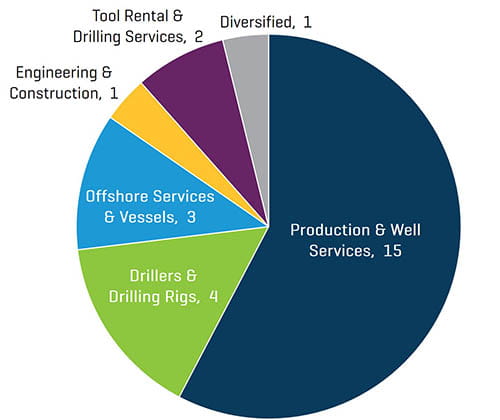

Q1 2021 Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

Die Transaktionen sind im ersten Quartal 2021 nach Anzahl gestiegen und stark im Wert gestiegen. Die meisten Transaktionen im ersten Quartal betrafen den Bereich Produktions- und Bohrlochdienstleistungen (15), die im Vergleich mit dem vierten Quartal (10 insgesamt) zunahmen. Der Wert der Transaktionen im ersten Quartal wurde hauptsächlich durch die Fusion von Tervita mit SECURE Energy Services (Production & Well Services) getrieben.

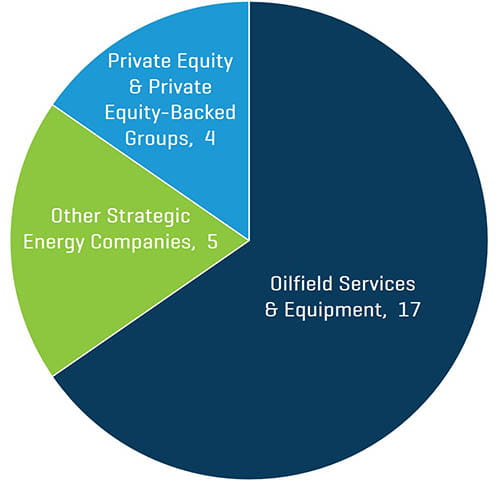

Q1 2021 Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Käuferprofil

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

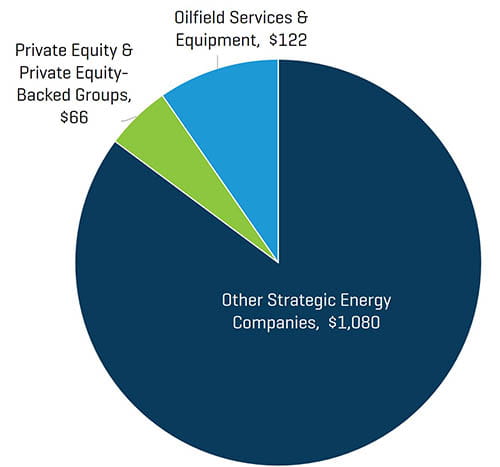

Q1 2021 Wert der NAM-Transaktionen im Bereich Energiedienstleistungen und -anlagen nach Käuferprofil (in Millionen USD)

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

Strategische Akquisiteure waren im ersten Quartal 2021 deutlich aktiver als Private-Equity- und Private-Equity-gestützte Unternehmen und repräsentierten 85 % bzw. 95 % aller Transaktionen nach Anzahl und Wert. Insgesamt entfiel der Großteil der Fusionen und Übernahmen in diesem Quartal auf Firmen aus dem Bereich Ölfelddienstleistungen und -geräte (17 Transaktionen).