Deutsch

Deutsch

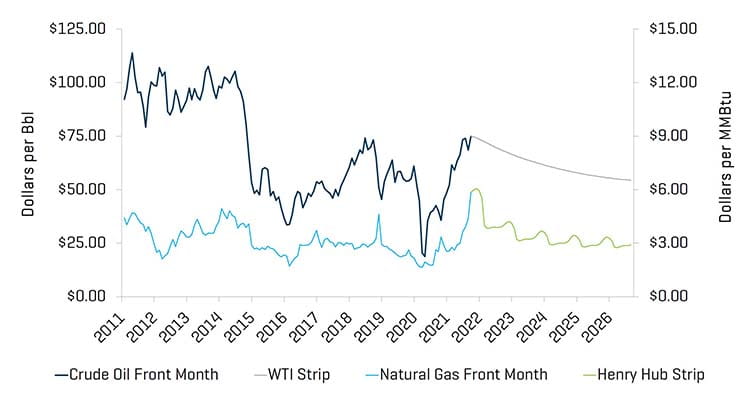

Das dritte Quartal 2021 endete damit, dass die Rohstoffpreise ihre Aufwärtsbewegung fortsetzten. Während die US-Rohölpreise im Quartal um 2,1 % auf 75,03 USD pro Barrel leicht gestiegen sind, spiegelt dies nicht die starken Schwankungen während des Quartals wider, einschließlich eines Anstiegs der WTI-Preise um +20 % ab Mitte August, als die stetig steigende Nachfrage und Bedenken hinsichtlich des zukünftigen Angebots einen steigenden Trend für Öl geschaffen haben. Die Anzahl der Bohrinseln stieg im dritten Quartal 2021 um 51 Bohrinseln (laut Baker Hughes), was eine weitere bedeutende vierteljährliche Erweiterung der Bohrinselanzahl darstellt (wiederum angetrieben von privaten Öl- und Gasunternehmen), die den im August 2020 begonnenen Trend fortsetzte. Die Fertigstellungsaktivität nahm ebenfalls zu, da sich die Zahl der aktiven Frac-Spreads von etwa 200 Spreads im Juni 2021 auf mehr als 230 Spreads bis Ende September 2021 (gemäß Primary Vision) erhöhte. Die Erdgaspreise stiegen im Laufe des Quartals ebenfalls an von 3,65 USD am Ende des zweiten Quartals auf 5,87 USD am Ende dieses Quartals (was einem Anstieg von 60,7 % entspricht). Die Preisbewegung bei Erdgas wurde durch einen deutlichen Anstieg der Exporte (über Pipeline- und LNG-Lieferungen) und eine Erholung der Nachfrage nach der Pandemie angetrieben. Insbesondere die asiatischen und europäischen LNG-Preise sind aufgrund geringer Speicherkapazitäten, schwacher alternativer Stromerzeugung (hauptsächlich Wind in der Nordsee) und Sorgen über Versorgungsengpässe in der Winterheizsaison auf Rekordniveau gestiegen. Da die US-amerikanischen LNG-Exporte schneller gewachsen sind als die US-Erdgasproduktion, bleiben die Erdgaseinspeisungen weiterhin unter ihrem Fünfjahresdurchschnitt, was in der kommenden Wintersaison zu höheren Erdgaspreisen führen dürfte. Die US-amerikanische Energy Information Administration („EIA“) schätzt den Preis zwischen Oktober 2021 und März 2022 auf durchschnittlich 5,67 USD pro MMBtu.

Die US-amerikanische Rohölproduktion betrug im dritten Quartal durchschnittlich 11,0 Millionen Barrel pro Tag („MMB/D“), etwa 0,3 MMB/D weniger als im zweiten Quartal, und wird voraussichtlich 11,1 MMB/D im Durchschnitt betragen („EIA“). Während die Regierung von Biden zu Beginn des Jahres eine aggressive Umweltagenda verfolgte, haben Bedenken hinsichtlich steigender Benzin-/Dieselpreise und erhöhter Heizkosten (d. h. von Erdgas und Heizöl) die Regierung gezwungen, sich an inländische Öl- und Gasunternehmen zu wenden und nach Angebotssteigerungen zu suchen. Die anhaltende Unsicherheit hinsichtlich des künftigen Regulierungsrahmens und die relativ verhaltenen Anleger- und vorsichtigen Kreditzinsen dürften jedoch das Produktionswachstum dämpfen.

Ähnlich wie in den Vorquartalen konzentrierten sich die jüngsten M&A-Aktivitäten im Energiedienstleistungs- und Ausrüstungssegment hauptsächlich auf Produktions- und Bohrlochleistungen.

Wichtige Erkenntnisse aus dem dritten Quartal:

- WTI-Preise stiegen im dritten Quartal schrittweise und schlossen mit einem Plus von 2,1 %

- Die Preise von Henry Hub stiegen im Laufe des Quartals dramatisch (um fast 60,7 %)

- Energietransaktionen in Nordamerika („NAM“) stiegen ab dem zweiten Quartal schrittweise an

- Die Bewertungen von öffentlichen Energieunternehmen sind bis zum dritten Quartal 2021 gesunken

Rohöl- und Erdgaspreise sind im Quartal erneut gestiegen

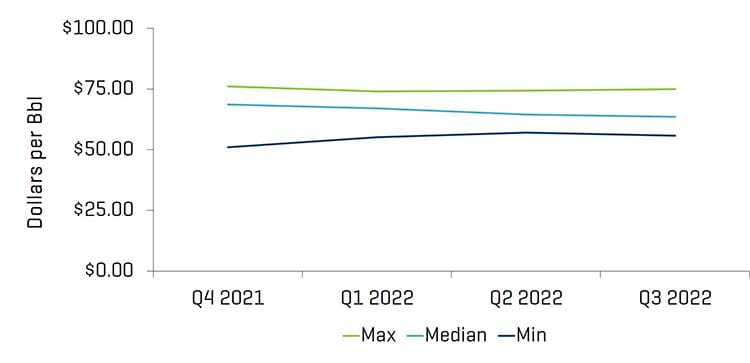

WTI-Rohölpreise im Frontmonat schlossen das dritte Quartal 2,1% höher als im zweiten Quartal und stiegen von 73,47 USD pro Barrel auf 75,03 USD. Research-Analysten haben für das vierte Quartal 2021 und das erste Quartal 2022 Durchschnittspreise von 68,54 USD bzw. 67,00 USD prognostiziert. Die US-Rohölproduktion wird voraussichtlich bis zum vierten Quartal bei zwischen 11,0 und 11,3 MMB/D verharren.

Die Erdgaspreise werden voraussichtlich bis Ende 2021 durchschnittlich 5,95 USD pro MMBtu betragen. Die EIA prognostiziert, dass die Erdgasproduktion von Oktober bis Dezember 2021 um 0,4 % auf 101,8 BCF pro Tag steigen wird.

Rohöl [WTI]-Preise und Erdgas [Henry Hub]-Preise

Quelle: Bloomberg, Stand 30. September 2021

Research Analyst Rohöl [WTI]-Preisschätzungen

Quelle: Bloomberg, Stand 30. September 2021

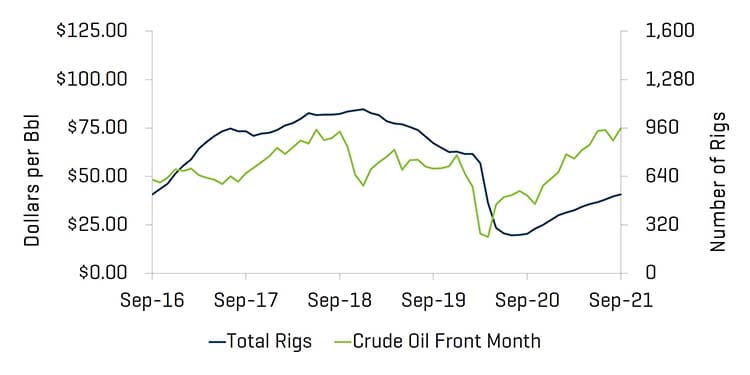

Die Gesamtzahl der US-Bohrinseln (einschließlich Offshore-Bohrinseln) stieg um 51 Bohrinseln von 470 am Ende des zweiten Quartals auf 521 Bohrinseln am Ende des dritten Quartals (laut Baker Hughes). In den meisten Regionen stieg die Anzahl der Bohrinseln, wobei das Perm-Becken (wieder) den größten Zuwachs verzeichnete, von 236 auf 260.

Historische Anzahl der US-amerikanischen Bohreinrichtungen an Land

Quelle: Baker Hughes Stand 30.09.2021

Anzahl der US-amerikanischen Bohreinrichtungen und Rohöl [WTI]-Preise

Quelle: Bloomberg, Stand 30. September 2021, und Baker Hughes

Die Bewertungsniveaus sinken, da die Rohölvorräte steigen und die Bohrungen zurückgehen

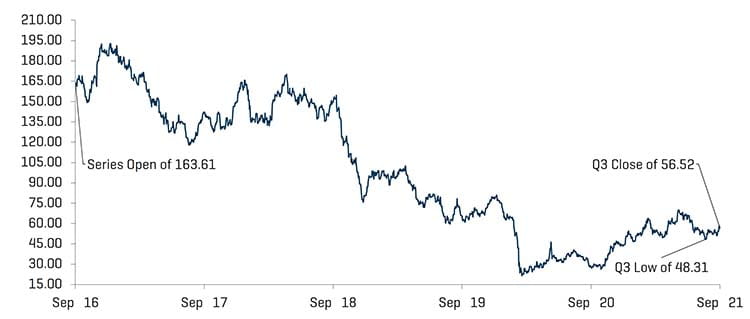

Insgesamt sanken die öffentlichen Bewertungen von Energiedienstleistungsunternehmen im Quartal (gemessen am OSX) um 14,4 %. Insgesamt blieb der Sektor hinter dem US-Markt zurück, der relativ stagnierte (minus 0,3 % im Quartal).

Aktienindex-Performance – OSX

Quelle: S&P Capital IQ, Inc. zum 30. September 2021

Aktienindex-Performance

Quelle: S&P Capital IQ, Inc. zum 30. September 2021

AKTUELLE M&A-TRENDS

M&A-Aktivitäten im dritten Quartal 2021 leicht verbessert, wenn auch noch schwach

Die M&A-Aktivitäten im Bereich Energiedienstleistung und -ausrüstung stiegen im dritten Quartal 2021 nach Anzahl und Wert an und beliefen sich auf 33 Transaktionen und 750 Millionen US-Dollar, gegenüber 21 Transaktionen und 125 Millionen US-Dollar im zweiten Quartal. Die Aussichten für den Rest des Jahres 2021 und Anfang 2022 bei M&A- und Finanzierungsaktivitäten im Energiesektor werden sich wahrscheinlich verbessern, da die Nachfrage nach Öl und Erdgas weiter wächst und deutlich höhere Energiepreise den Cashflow und die Bilanzen verbessern. Anleger sowie Energieunternehmen bleiben vorsichtig und konzentrieren sich weiterhin auf die Generierung von Cashflows und potenzielle Ausschüttungen an die Anleger (im Gegensatz zu halsbrecherischem Wachstum). Darüber hinaus haben viele vorgelagerte Produzenten die Produktion zu niedrigeren Preisen abgesichert, wodurch ein Teil der „Aufwärtsvorteile“ höherer Preise abgeschwächt wurde.

NAM Ölfelddienstleistungen und Ausrüstungstransaktionen

Quelle: 1Derrick, S&P Capital IQ und firmeneigene Informationen

Hinweis: Q3 2015 ohne den Transaktionswert von Schlumberger/Cameron von 14,8 Milliarden USD und Q4 2016 ohne den Transaktionswert von Baker Hughes/GE von 32,0 Milliarden USD für die Skalierung

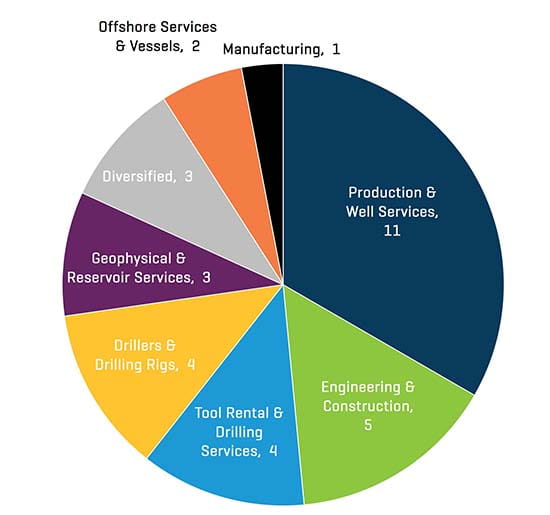

NAM Energiedienstleistung und -ausrüstung – Transaktionsanzahl nach Sektor, 3. Quartal 2021

Quelle: 1Derrick, S&P Capital IQ und firmeneigene Informationen

Die Transaktionen im dritten Quartal 2021 sind mengen- und wertmäßig gestiegen. Die Mehrheit der Transaktionen im dritten Quartal betrafen Produktions- und Förderleistungen (11 Transaktionen), die im Vergleich zum zweiten Quartal (8 Transaktionen) zunahmen. Allerdings gab es eine größere Vielfalt bei den Gesamtzahlen (fast 2/3 der Transaktionen betrafen Nicht-Produktions- und -Förderleistungen).

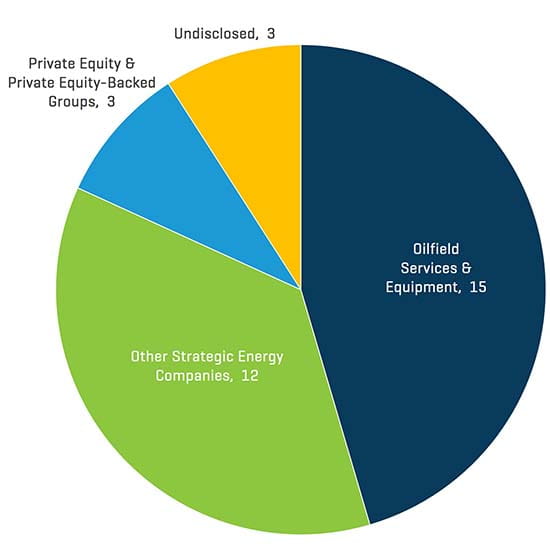

NAM Energiedienstleistung und -ausrüstung – Transaktionszahl nach Käuferprofil, 3. Quartal 2021

Quelle: 1Derrick, S&P Capital IQ und firmeneigene Informationen

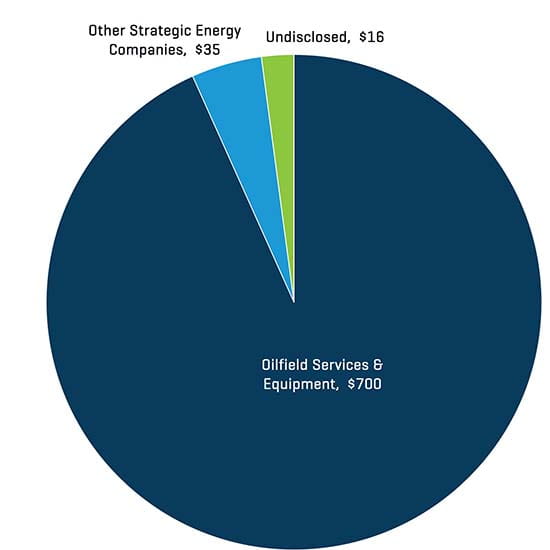

NAM Energiedienstleistung und -ausrüstung – Transaktionswert nach Käufer [Millionen USD], 3. Quartal 2021

Quelle: 1Derrick, S&P Capital IQ und firmeneigene Informationen

Strategische Käufer waren im dritten Quartal 2021 weiterhin aktiver als Private-Equity- und Private-Equity-unterstützte Unternehmen und machten 59,5 % bzw. 55,0 % aller Transaktionen nach Anzahl und Wert aus. Insgesamt entfiel der Großteil der M&A-Aktivitäten im Quartal (15 Transaktionen) auf Unternehmen im Bereich Ölfelddienstleistungen und -ausrüstung.