中文

中文

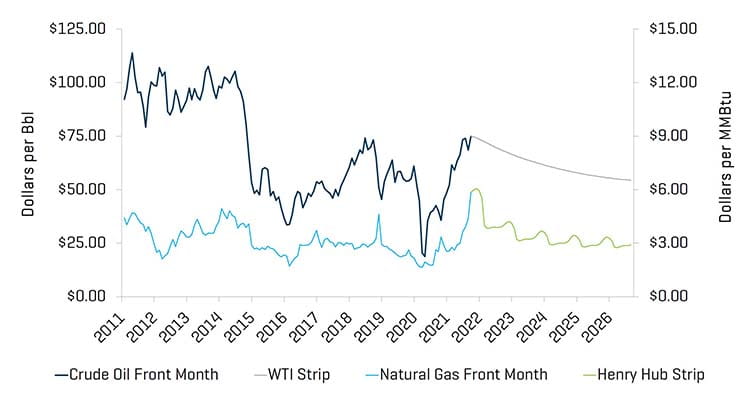

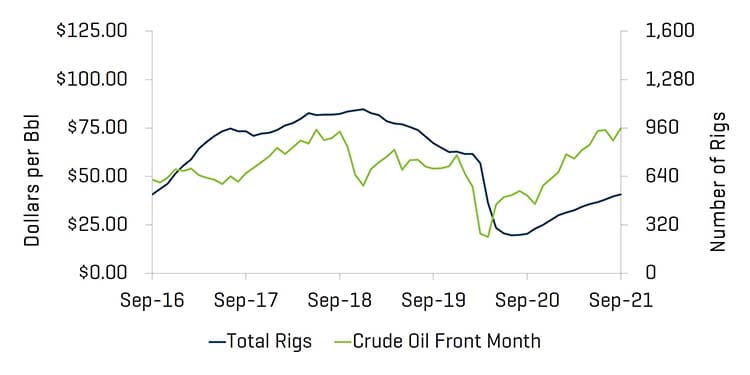

2021 年第三季度结束时,大宗商品价格继续上涨。尽管本季度美国原油价格小幅上涨 2.1%,至每桶 75.03 美元,但这并不能反映出本季度的大幅波动,包括 WTI 价格自 8 月中旬以来上涨了 20%,原因是需求稳步增长,以及对未来供应的担忧为石油创造了看涨趋势。2021 年第三季度,钻机数量增加了 51 座(据 Baker Hughes 公司数据),这代表着钻机数量的又一次重要的季度扩张(再次受到私营石油天然气公司推动),延续了 2020 年 8 月开始的趋势。随着有效压裂点差的数量从 2021 年 6 月的约 200 点扩大到截至 2021 年 9 月底的超过 230 点(据 Primary Vision 公司数据),完井活动也在增加。天然气价格也在本季度飙升,从第二季度末的 3.65 美元上涨至本季度末的 5.87 美元(涨幅为 60.7%)。天然气价格走势受到出口大幅增加(通过管道和液化天然气运输)以及疫情后复苏需求的推动。尤其是,亚洲和欧洲的液化天然气价格创下了历史最高纪录。这是因为,液化天然气储藏量不足,替代能源(主要是北海的风力发电)供应不足,以及冬季供暖季节即将到来,人们担心供应短缺。由于美国液化天然气出口增长速度快于美国天然气产量,天然气注入量持续低于五年平均水平,预计这将导致即将到来的冬季天然气价格上涨。美国能源信息署 ("EIA") 估计,2021 年 10 月至 2022 年 3 月期间,天然气价格平均为 5.67 美元/百万英热 (MMBtu)。

美国第三季度原油平均产量为 1100 万桶/天(“MMB/D”),比第二季度减少了约 30 万桶/天,根据美国能源信息署的数据,预计平均产量为 1110 万桶/天。尽管拜登政府在今年早些时候推行了一项积极的环境议程,但对汽油/柴油价格上涨和取暖费用(即天然气和取暖油)上涨的担忧,迫使政府与国内石油和天然气公司联系,寻求增加供应。然而,未来监管框架的持续不确定性以及相对不温不火的投资者和谨慎的贷款利率可能会抑制产量增长。

与前几个季度类似,能源服务和设备领域最近的并购活动主要集中在生产和油井服务上。

第三季度关键要点:

- WTI 油价在第三季度小幅上涨,收盘上涨 2.1%

- 本季度 Henry Hub 的价格大幅上涨(上涨近 60.7%)

- 北美 (“NAM”) 能源交易活动从第二季度开始逐步增加

- 到 2021 年第三季度,公开市场能源公司的估值已经下降

本季度原油和天然气价格再次上涨

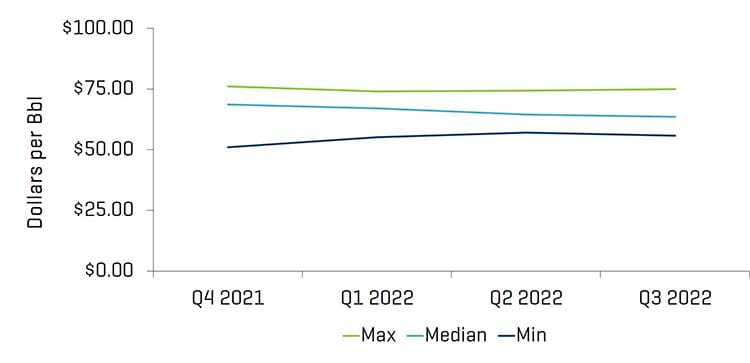

第三季度结束时,WTI 原油前月价格比第二季度上涨了 2.1%,从每桶 73.47 美元上涨至每桶 75.03 美元。研究分析师预测,2021 年第四季度和 2022 年第一季度的价格中值分别为 68.54 美元和 67.00 美元。预计到第四季度美国原油产量将保持在每天 1100 万桶至 1130 万桶之间。

预计到 2021 年底,天然气价格平均为 5.95 美元/MMBtu。EIA 预测,从 2021 年 10 月至 12 月,天然气产量将增加 0.4%,达到 1018 亿立方英尺/天。

原油 [WTI] 价格和天然气 [Henry Hub] 价格

资料来源:彭博社,截至 2021 年 9 月 30 日

研究分析师原油 [WTI] 价格预测

资料来源:彭博社,截至 2021 年 9 月 30 日

美国钻机总数(包括海上钻机)增加了 51 座,从第二季度末的 470 座增加到第三季度末的 521 座(据 Baker Hughes 公司数据)。大多数地区的钻机数量都有所增加,其中二叠纪盆地(再一次)的增幅最大(从 236 座增加到 260 座)。

美国陆地钻机历史数量

资料来源:Baker Hughes,截至 2021 年 9 月 30 日

美国钻机数量与原油 [WTI] 价格

资料来源:彭博社(截至 2021 年 9 月 30 日)以及 Baker Hughes

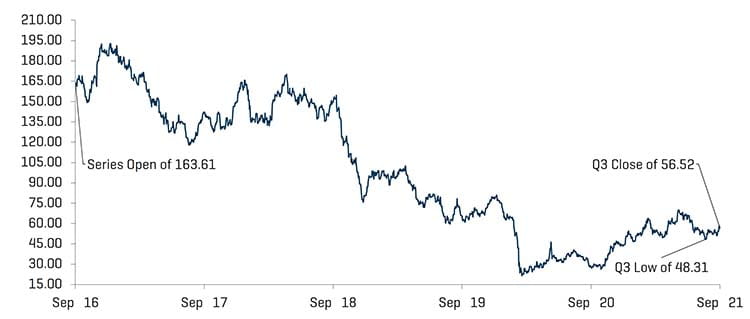

随着原油供应增加和钻井数量减少,估值水平下降

总体而言,能源服务公司的公开估值在本季度下降了(根据 OSX 指数衡量)14.4%。总体而言,该行业的表现落后于相对停滞的美国市场(本季度下跌 0.3%)。

股票指数表现 - OSX

资料来源:S&P Capital IQ, Inc.,截至 2021 年 9 月 30 日

股票指数表现

资料来源:S&P Capital IQ, Inc.,截至 2021 年 9 月 30 日

近期并购趋势

2021 年第三季度的并购活动略有好转,但仍然疲软

2021 年第三季度,能源服务和设备并购活动的交易数量和价值均有所增加,总计 33 笔交易,总额 7.5 亿美元,高于第二季度的 21 笔交易和 1.25 亿美元。随着石油和天然气需求的持续增长,以及能源价格的大幅上涨改善了现金流和资产负债表,2021 年剩余时间和 2022 年初,能源行业的并购和融资活动的前景可能会改善。投资者和能源公司仍持谨慎态度,继续关注现金流的产生和对投资者的潜在分配(而不是快速增长)。此外,许多上游生产商在较低价格时对产量进行了对冲,削弱了油价上涨带来的部分“上行”收益。

北美油田服务和设备交易

资料来源:1Derrick、S&P Capital IQ 和专有信息

注:为确保恰当的比例,2015 年第三季度不包括价值 148 亿美元的 Schlumberger/Cameron 交易,2016 年第四季度不包括价值 320 亿美元的贝克休斯/GE 交易

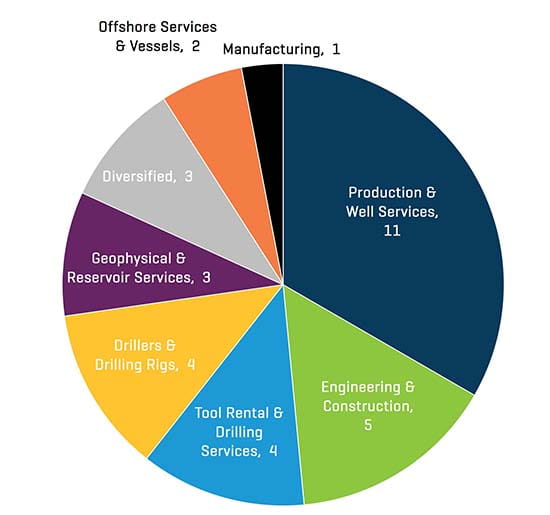

2021 年第三季度北美能源服务和设备交易数量(按行业划分)

资料来源:1Derrick、S&P Capital IQ 和专有信息

2021 年第三季度的交易量和交易价值均有所增长。第三季度的大部分交易为生产与油井服务业务(11 笔交易),相比第二季度(8 笔交易)有所增加。然而,总体数量存在更大的多样性(近 2/3 的交易是非生产和油井服务)。

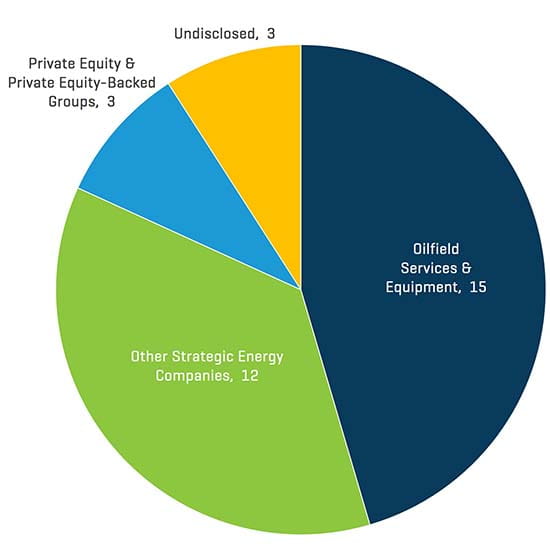

2021 年第三季度北美能源服务和设备交易数量(按买方情况划分)

资料来源:1Derrick、S&P Capital IQ 和专有信息

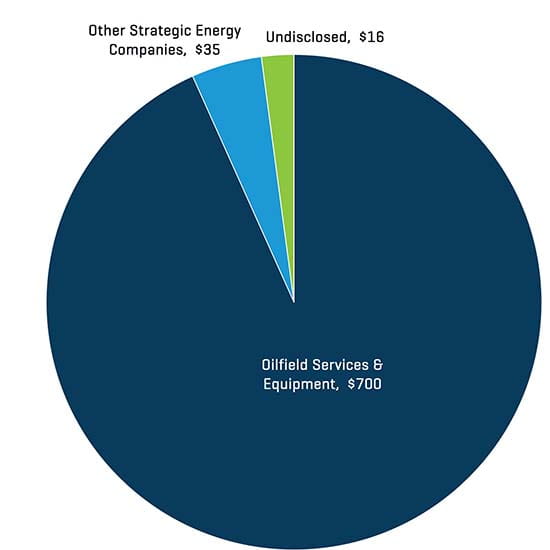

2021 年第三季度北美能源服务和设备交易价值(按买方情况划分,单位为百万美元)

资料来源:1Derrick、S&P Capital IQ 和专有信息

2021 年第三季度,战略收购方继续比私募股权公司和私募股权支持的公司更加活跃,按数量和价值来看,分别占所有交易的 59.5% 和 55.0%。总体而言,油田服务和设备公司占本季度并购活动的大部分(15 笔交易)。