Français

Français

Observations du marché

L’industrie automobile, qui augmentait sa production pour répondre à la demande post-pandémie 2020, a été confrontée à de forts vents contraires au premier semestre de 2021 en raison de diverses contraintes au niveau de la chaîne d’approvisionnement, qui seront abordées un peu plus loin dans ce document. Ces problèmes d’approvisionnement ont nui à la fabrication automobile américaine, GM, Ford et d’autres équipementiers, qui ont dû fermer temporairement des usines ou réduire leur production. En conséquence, les fabricants de pièces automobiles qui fournissent ces usines ont également vu leurs carnets de commandes impactés en 2021. La production de véhicules neufs étant touchée, les stocks des concessionnaires ont atteint les niveaux les plus bas jamais atteints et la forte demande pour des véhicules neufs a fait augmenter les prix à des niveaux sans précédent.

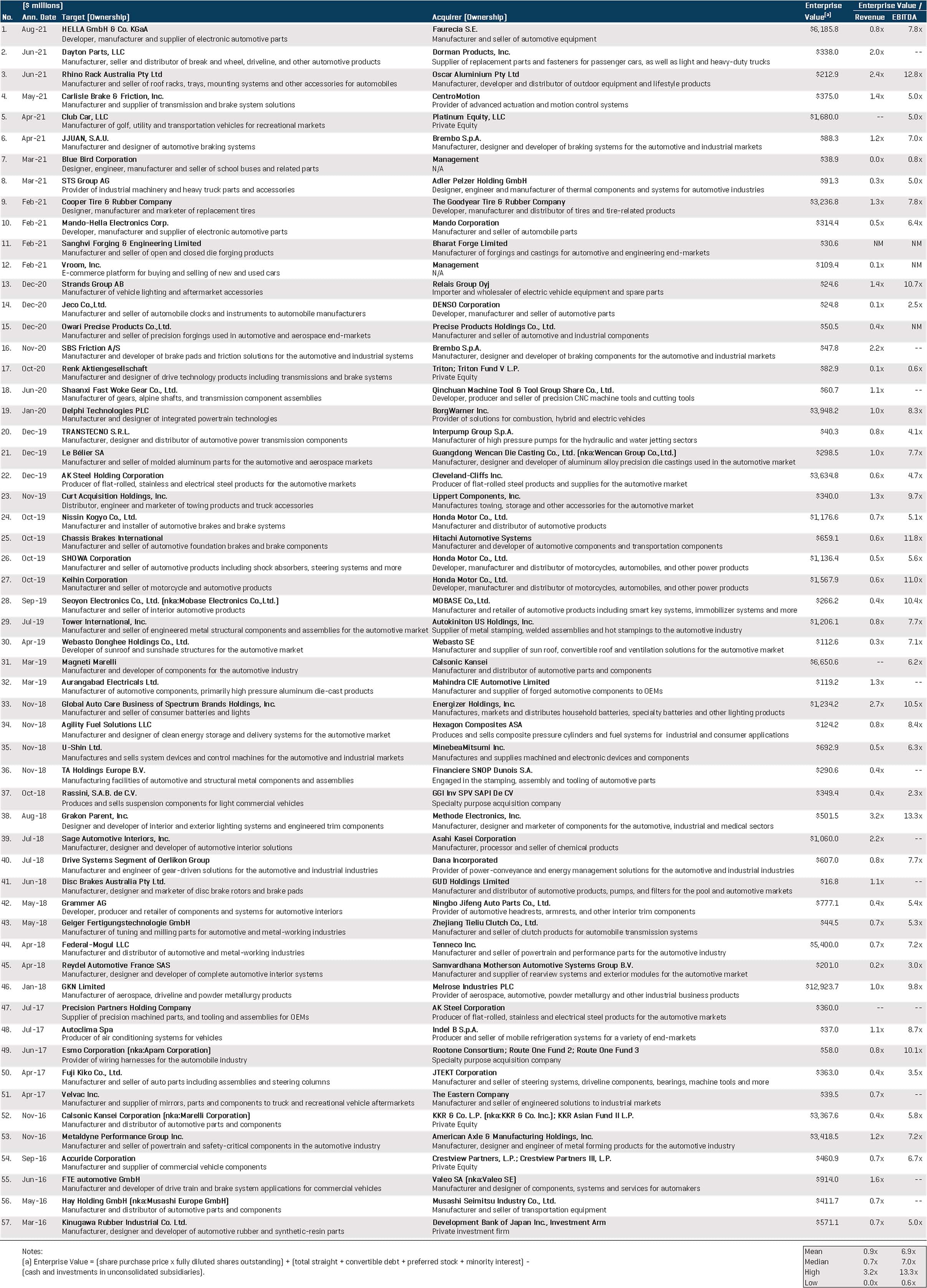

Ventes mondiales de véhicules légers

VENTES MONDIALES DE VOITURES DE TOURISME AVANT ET APRÈS LA PANDÉMIE DE COVID 19

Source : IHS Markit

VENTES MONDIALES HISTORIQUES ET PROJETÉES DE VÉHICULES LÉGERS

Source : IHS Markit

Alors que la demande de véhicules est revenue en force au second semestre 2020, les fournisseurs de l’industrie automobile en 2021 sont confrontés à de nombreux défis opérationnels et d’offre qui ont un impact négatif sur les objectifs de revenus et de rentabilité à court terme, notamment :

- Pénurie de semi-conducteurs : l’industrie automobile (qui représente environ 10 % des ventes mondiales de semi-conducteurs) a été la plus durement touchée par la pénurie de semi-conducteurs. Les constructeurs automobiles ayant réduit leurs commandes de puces de semi-conducteurs en vue des ordres de confinement liés à la pandémie de COVID-19, les fabricants de puces se sont réorientés vers les secteurs qui bénéficient de la généralisation du télétravail (par exemple, les industries de l’informatique et des smartphones). Lorsque les ventes d’automobiles ont commencé à rebondir durant le second semestre 2020, les stocks de puces automobiles ont rapidement commencé à s’épuiser. La sécheresse survenue à Taïwan, les pannes de courant début 2021 à la suite de la vague de froid au Texas et l’incendie d’une usine japonaise ont encore aggravé les pénuries de puces automobiles.

À court terme, les fabricants de semi-conducteurs augmentent l’utilisation des capacités et les équipementiers/fournisseurs du secteur automobiles concluent des accords et des partenariats à long terme avec des fabricants de puces pour améliorer la visibilité des commandes et garantir l’approvisionnement. À moyen terme, les fabricants de semi-conducteurs augmentent leurs capacités mondiales avec de nouvelles usines dont la construction est en cours ou a été annoncée.

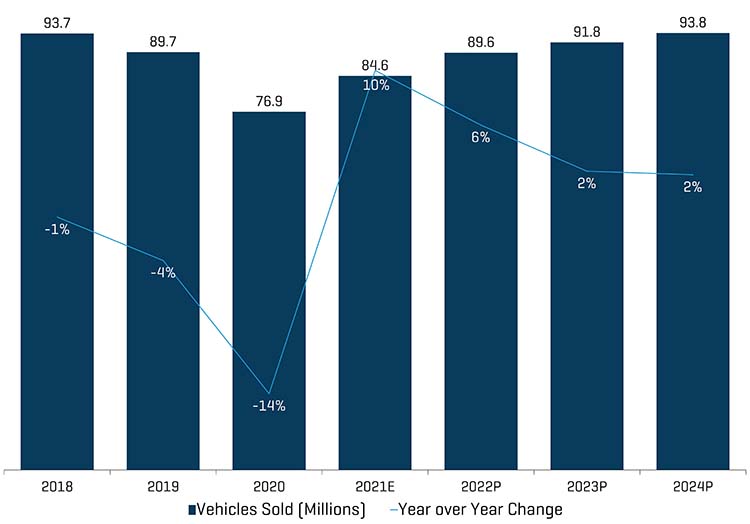

Tendances du secteur des semi-conducteurs automobiles

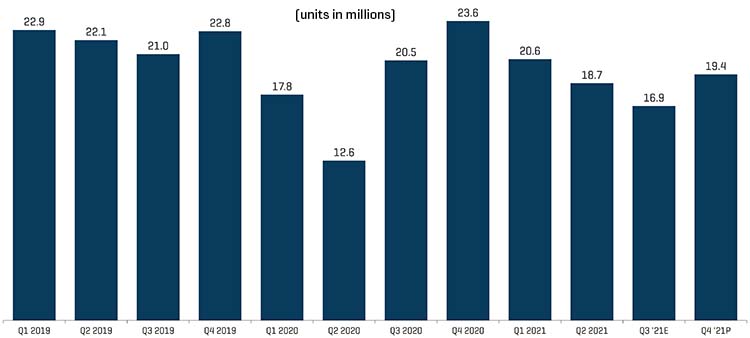

DÉLAIS DE LIVRAISON DES SEMI-CONDUCTEURS AUTOMOBILES

Source : IHS Markit

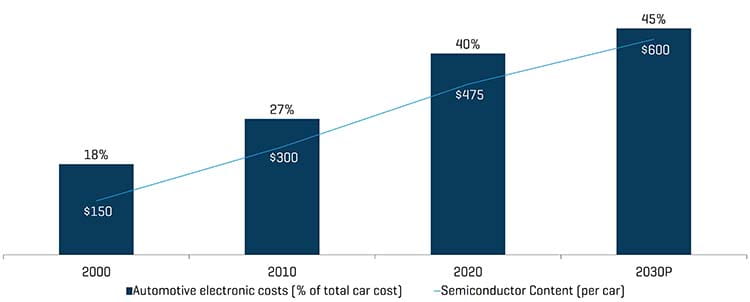

AUGMENTATION DES COMPOSANTS ÉLECTRONIQUES ET DES SEMI-CONDUCTEURS PAR VÉHICULE

Source : IHS Markit

- Montée en flèche des prix de l’acier : l’acier a connu une hausse fulgurante de la demande après la levée des ordres de confinements liés à la pandémie de COVID-19, dont les prix élevés ont atteint des sommets historiques à la mi-2021. La hausse des prix de l’acier sur le marché domestique a poussé les entreprises américaines à importer de l’acier de l’étranger, malgré des droits d’importation tarifaires de plus de 25 % et des frais d’expédition supplémentaires. Les experts de ce secteur d’activité prévoient que la hausse des prix de l’acier s’essoufflera fin 2021, lorsque les aciéries augmenteront leur capacité et que les importations auront été livrées aux États-Unis.

- Pénurie de conteneurs et ports encombrés : la hausse des volumes commerciaux après la levée des confinements a submergé les terminaux d’expédition et a encombré les routes maritimes, ce qui a entraîné des retards d’expédition et des stockages dans les ports. La Chine, qui a été la première à se remettre de l’impact du COVID-19, a commencé à ouvrir des routes commerciales, mais a ensuite rencontré des difficultés pour rapatrier ses conteneurs vides depuis des pays occidentaux encore confinés. L’industrie automobile continue de subir des retards au niveau de l’approvisionnement en matières premières et composants, tels que le caoutchouc, les matières plastiques et la mousse de sièges, qui proviennent des pays asiatiques. Le parc mondial de conteneurs devrait augmenter de près de 6 % en 2021, soit près du double des augmentations annuelles prévues de 2022 à 2025. De plus, les leaders de l’industrie prévoient que la situation devrait encore se calmer en 2022, à mesure que le commerce international se normalise.

Malgré les récentes difficultés sur la chaîne d’approvisionnement, lesquels ont entraîné un impact temporaire sur les ventes automobiles et les tendances opérationnelles, le profil de la demande à long terme de l’industrie reste intact. Alors que les difficultés du point de vue de l’offre devraient persister jusqu’en 2022, IHS prévoit une amélioration séquentielle de la production mondiale à partir du 4e trimestre 2021, avec une amélioration d’une année sur l’autre qui débutera modérément au 2e trimestre 2022.

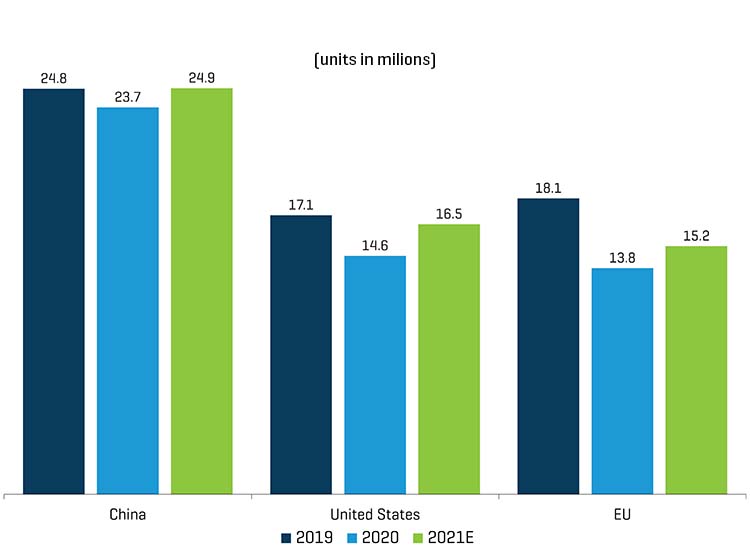

Tendances de la production du secteur automobile

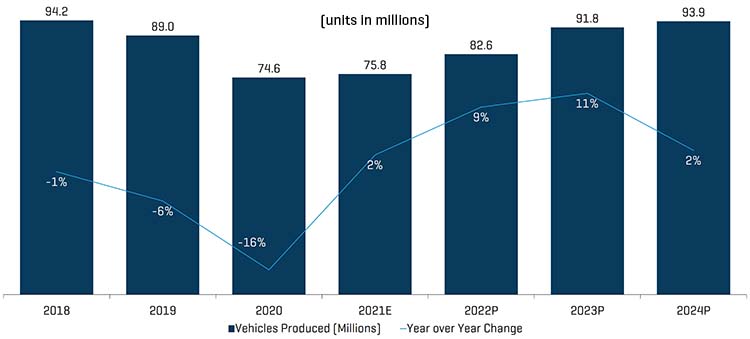

PRODUCTION TRIMESTRIELLE MONDIALE DE VÉHICULES LÉGERS

Source : IHS Markit

PRODUCTION MONDIALE HISTORIQUE ET PROJETÉE DE VÉHICULES LÉGERS

Source : IHS Markit

Évolution de la chaîne d’approvisionnement du secteur automobile

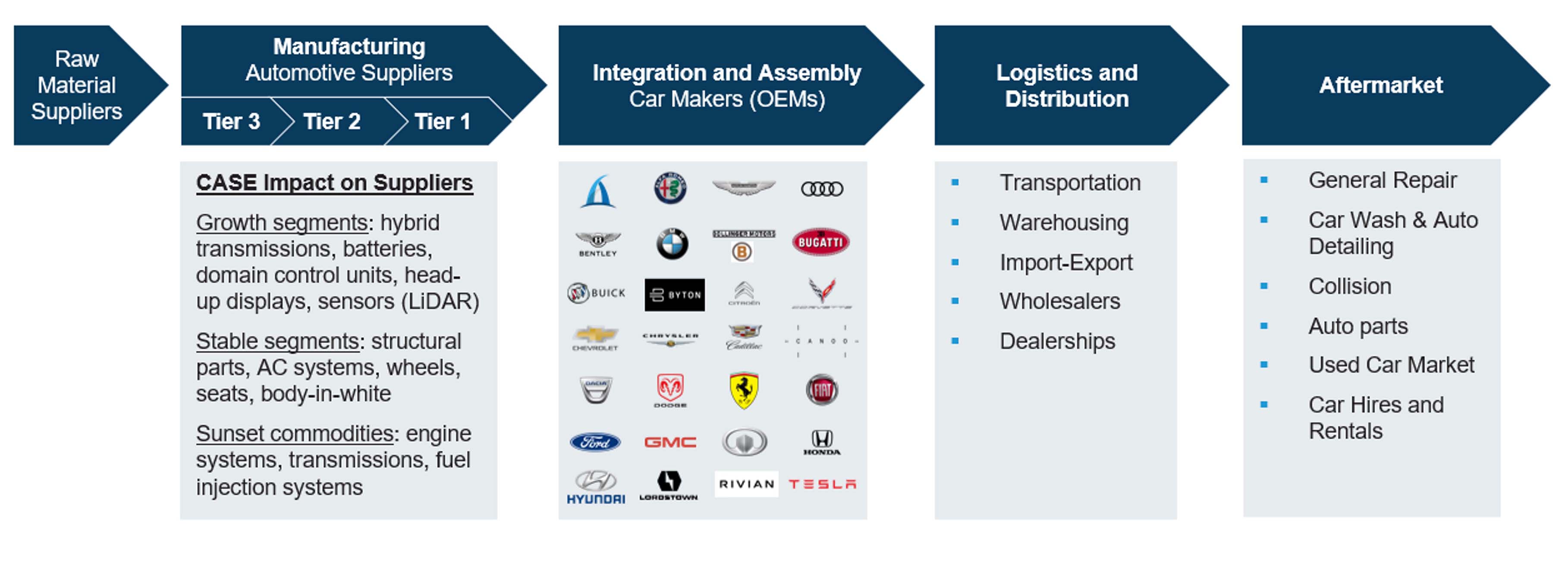

Au cours de la prochaine décennie, l’industrie automobile sera confrontée à de profondes évolutions, lesquelles sont essentiellement pilotées par quatre tendances qui se renforcent mutuellement : connectée, autonome, partagée et électrique (Connected, Autonomous, Shared et Electric, « CASE »). Ces tendances sont insufflées par les progrès de la technologie dans l’électronique et les logiciels et se traduiront par des comportements d’utilisateurs et des préférences de mobilité différents, des pools de valeur évolutifs tout au long de la chaîne d’approvisionnement, des modèles commerciaux innovants et de nouveaux entrants dans le secteur de l’automobile. Ni les OEM, ni les fournisseurs traditionnels ne sont parfaitement en mesure de définir les exigences logicielles et technologiques de ces nouveaux systèmes. Par conséquent, une collaboration accrue entre les OEM et les fournisseurs devrait non seulement se généraliser, d’autant qu’elle sera nécessaire. Les OEM et les fournisseurs du secteur automobile verront de nouveaux modèles commerciaux apparaître et des écosystèmes de chaîne d’approvisionnement évoluer avec la concurrence émergente des nouveaux entrants. Les fusions et acquisitions deviendront de plus en plus importantes pour combler les lacunes en termes de capacités, afin de permettre aux fournisseurs d’offrir des systèmes complets et pleinement opérationnels.

Le point sur les fusions et acquisitions

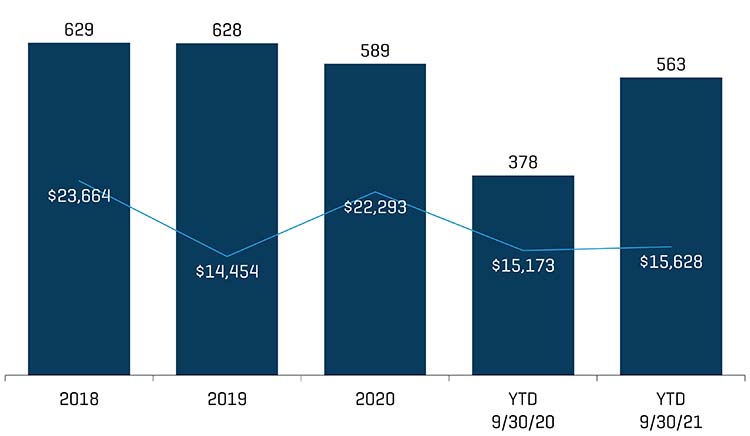

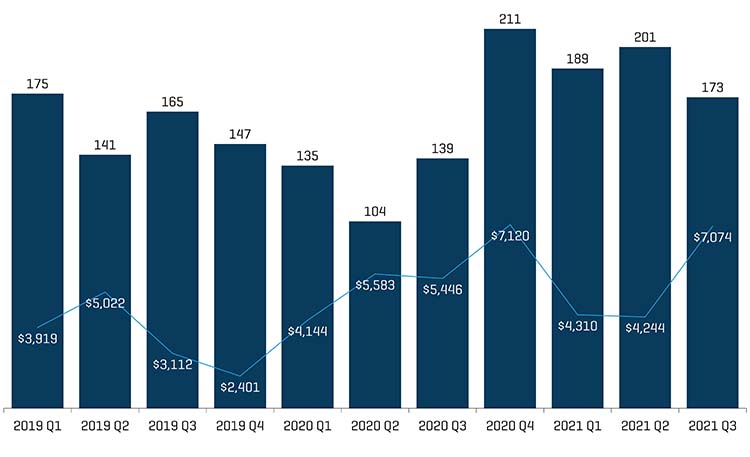

Les défis liés à la pandémie de COVID-19 dans le secteur automobile ont entraîné un ralentissement des fusions et acquisitions au cours du deuxième trimestre de 2020, car les OEM, les fournisseurs et les détaillants ont adapté leurs activités au contexte de la pandémie (par exemple, fermetures temporaires, coupes budgétaires, programmes gouvernementaux, etc.). Les fusions et acquisitions ont rapidement repris au second semestre 2020 ; cependant, des vents contraires macroéconomiques ont frappé l’industrie en 2021, avec la hausse des coûts des produits de base et les perturbations sur la chaîne d’approvisionnement, évoquées précédemment.

Activité de fusion et acquisition dans le secteur automobile

TRANSACTIONS DU SECTEUR AUTOMOBILE (ANNUELLES ET YTD)

Source : Capital IQ (représente les transactions annoncées et conclues - exclut les transactions portant sur des véhicules électriques inférieurs à 50 millions de dollars et supérieurs à 1 milliard de dollars)

TRANSACTIONS DU SECTEUR AUTOMOBILE (TRIMESTRIELLES)

Source : Capital IQ (représente les transactions annoncées et conclues - exclut les transactions portant sur des véhicules électriques inférieurs à 50 millions de dollars et supérieurs à 1 milliard de dollars)

Qu’un fournisseur automobile se trouve dans un environnement post-COVID sain ou difficile, des fusions et acquisitions ainsi que des restructurations pourraient s’imposer au cours des 24 prochains mois afin de pérenniser la réussite à long terme. Les fournisseurs innovants, qui sont à la recherche d’opportunités de croissance dans des domaines tels que les véhicules électriques (« VE ») devront continuer à investir dans des technologies d’avenir. Ces fournisseurs peuvent compléter leurs activités de fusions et acquisitions par des partenariats qui accélèreront le développement technologique. En outre, les fournisseurs risquent d’être contraints de se retirer de certains domaines de croissance difficiles à financer, pour lesquels ils ne disposent pas de capacités de développement actuellement, ou qu’ils ne considèrent plus comme une bonne solution stratégique à long terme compte tenu de l’évolution de l’environnement automobile.

Performance du marché public (données du marché au 30 septembre 2021)

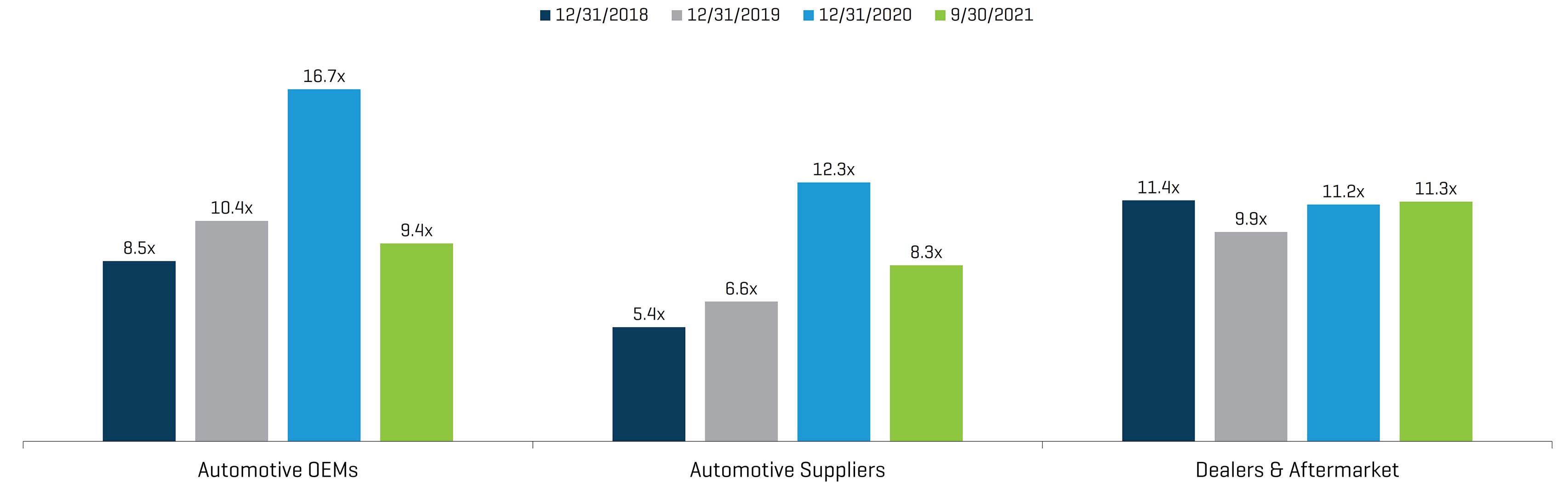

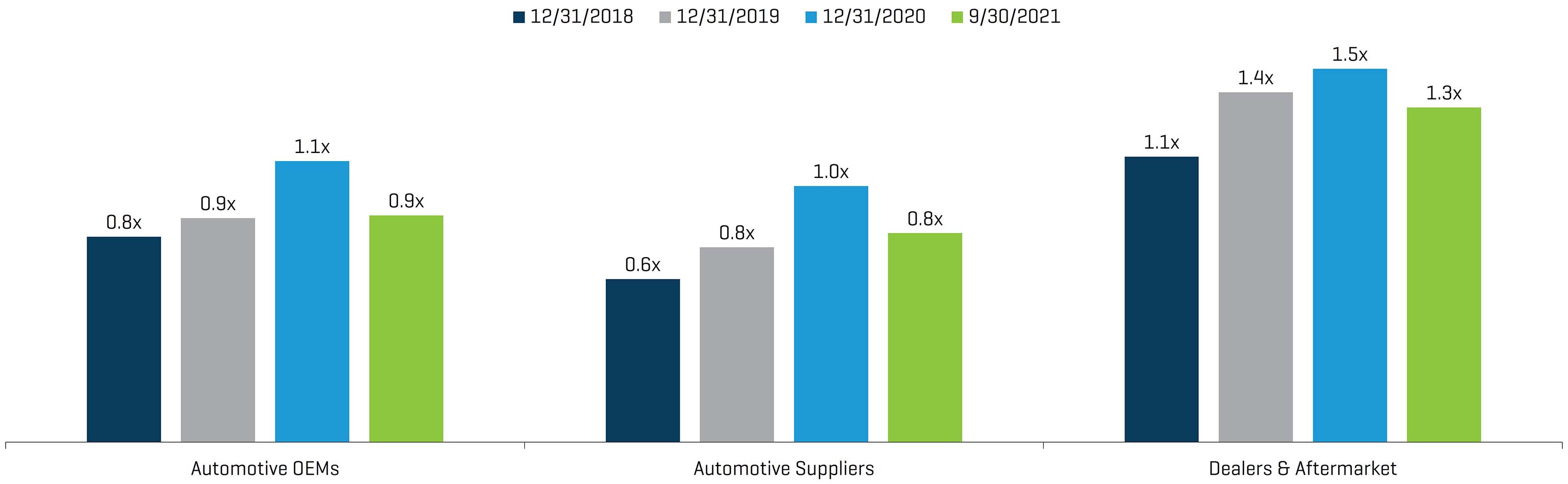

Les multiples boursiers publics sont revenus à des niveaux plus normalisés après avoir atteint un pic en 2020 en raison de la pandémie de COVID-19 et de problèmes survenus dans la chaîne d’approvisionnement ayant pesé temporairement sur la rentabilité, alors que les évaluations à l’époque anticipaient une reprise du marché.

VALEURS HISTORIQUES DE LA TEV/L’EBITDA PAR SEGMENT

Source : Capital IQ

VALEURS HISTORIQUES DE LA TEV/CHIFFRE D’AFFAIRES PAR SEGMENT

Source : Capital IQ

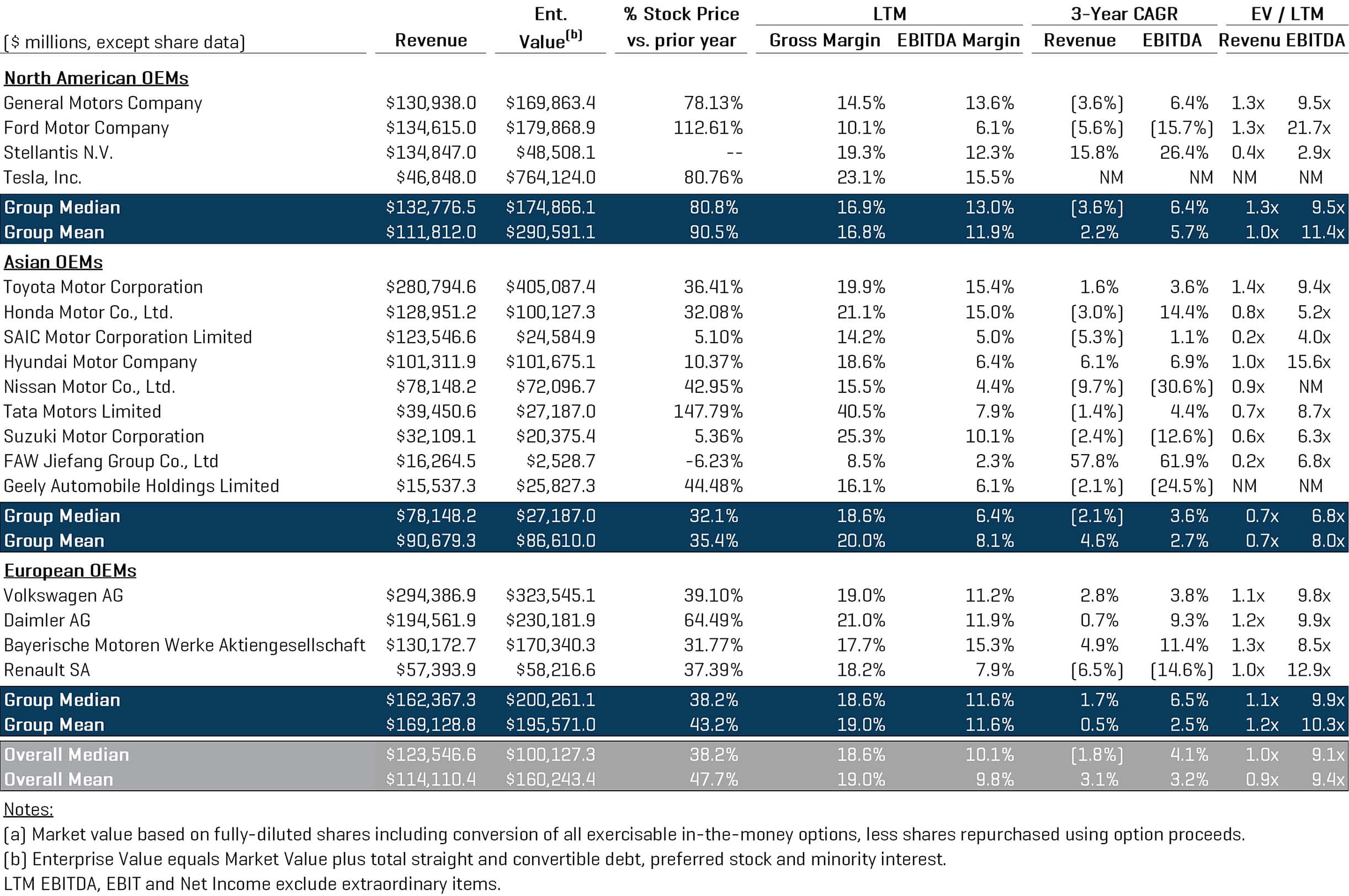

OEM du secteur automobile

Source : Capital IQ

Fournisseurs du secteur automobile

Source : Capital IQ

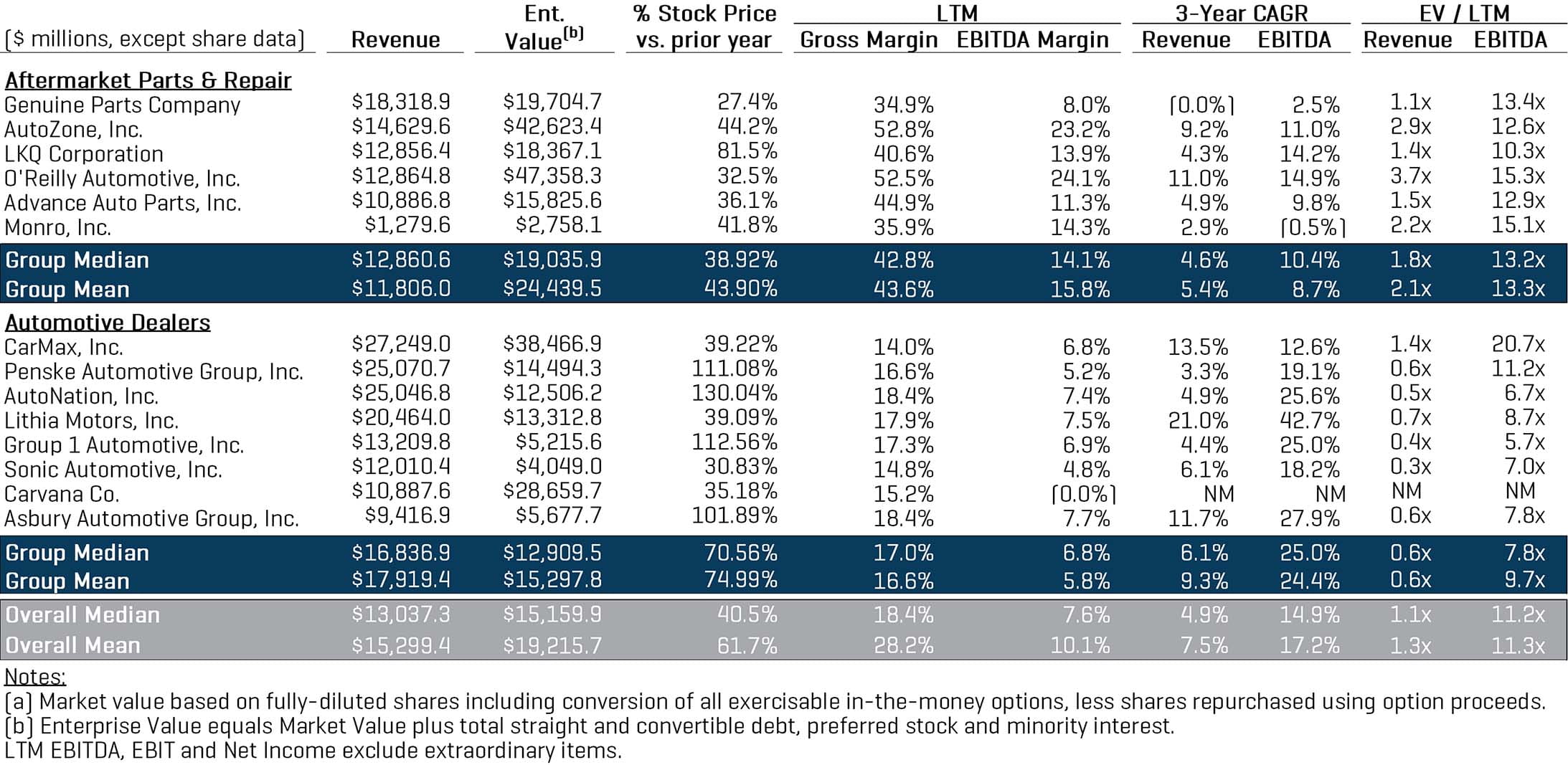

Concessionnaires automobiles et marché secondaire

Source : Capital IQ

Données comparables de transactions récentes