虽然汽车需求在 2020 年下半年回升,但供应商在 2021 年面临许多运营和供应方面的挑战,这些挑战会对近期收入和盈利目标产生负面影响

市场观察

汽车行业正在提高产量以满足 2020 年疫情后的需求,但由于各种供应链限制,在 2021 年上半年面临强大的阻力,本动态报告稍后将对此进行讨论。这些供应问题损害了美国汽车制造业,通用汽车 (GM)、福特 (Ford) 和其他原始设备制造商均暂时关闭工厂或减产。因此,向这些工厂供货的汽车零部件制造商的订单也将在 2021 年受到影响。由于新车产量受阻,经销商库存达到历史低位,对新车的强劲需求将价格推至前所未有的水平。

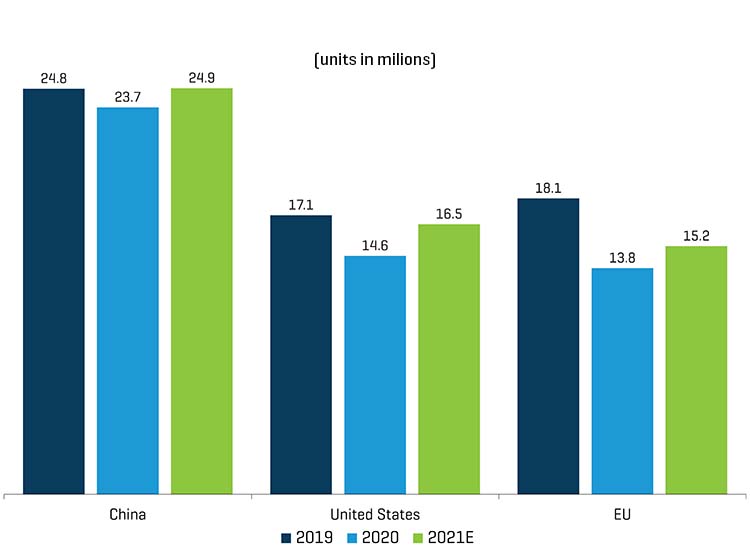

全球轻型汽车销量

COVID 19 前后的全球乘用车销量

资料来源:IHS Markit

历史和预测的全球轻型汽车销量

资料来源:IHS Markit

虽然汽车需求在 2020 年下半年回升,但汽车供应商在 2021 年面临许多运营和供应方面的挑战,这些挑战会对近期收入和盈利目标产生负面影响,包括:

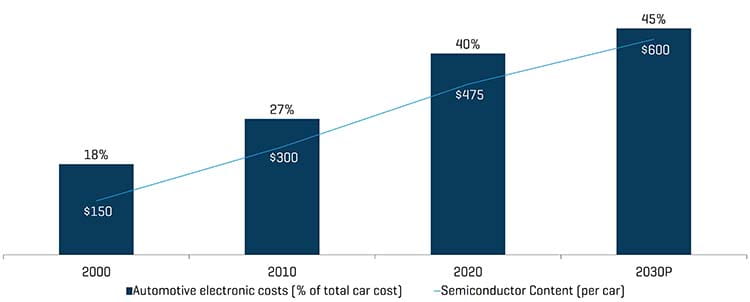

- 半导体短缺:汽车行业(约占全球半导体销售额的 10%)受到半导体短缺的打击最大。随着汽车制造商在 COVID-19 封锁之前削减半导体芯片订单,芯片制造商将这些产能分配给受益于在家办公环境的垂直行业(例如计算机和智能手机行业)。当汽车销量在 2020 年下半年开始反弹时,汽车芯片的供应迅速开始短缺。台湾干旱、2021 年初德克萨斯州因冰冻造成的停电以及日本工厂火灾,进一步加剧了汽车芯片短缺。

短期内,半导体制造商正在提高产能利用率,汽车原始设备制造商/供应商正在与芯片制造商达成长期协议和合作伙伴关系,以提高订单可见性,并确保供应。从中期来看,半导体制造商正在通过宣布建设和/或正在建设新工厂,来扩大全球产能。

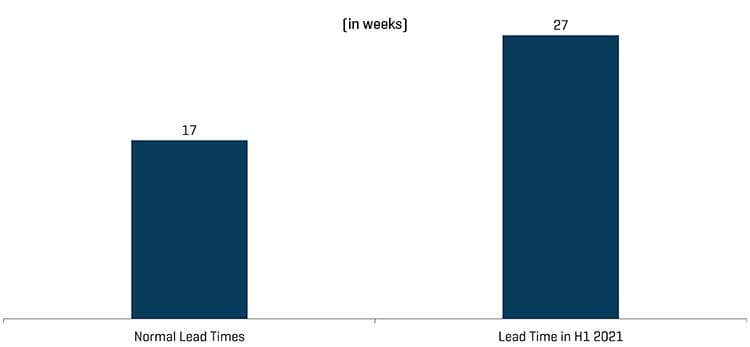

汽车半导体趋势

汽车半导体前置时间

资料来源:IHS Markit

每辆车的电子产品和半导体含量不断增加

资料来源:IHS Markit

- 飙升的钢材价格:在 COVID-19 封锁解除后,钢铁需求急剧回升,价格在 2021 年年中创下历史新高。美国国内钢铁价格不断上涨,迫使美国公司从海外进口钢铁,尽管进口关税高达 25% 以上,运输成本也更高。行业专家预计,随着钢厂增加产能,且进口钢逐渐到达美国海岸,钢铁价格涨势将在 2021 年底失去动力。

- 集装箱短缺和港口拥堵:封锁后贸易量的增加阻塞了航运码头,并导致海上航线拥挤、航运延误和港口库存积压。中国首先从 COVID-19 的影响中恢复过来,开始开放贸易航线,但随后面临着从仍处于封锁状态的西方国家运回空集装箱的挑战。汽车行业在从亚洲国家采购橡胶、塑料和泡沫座椅等原材料和零部件方面继续遭遇拖延。预计 2021 年全球集装箱吞吐量将增长近 6%,几乎是 2022 年至 2025 年预计年增长率的两倍。此外,行业领导者预计,随着国家间贸易正常化,到 2022 年还会有更多的缓解。

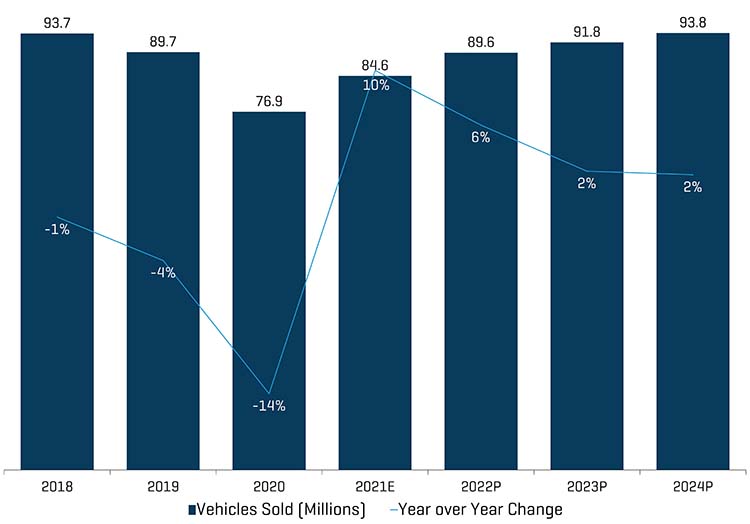

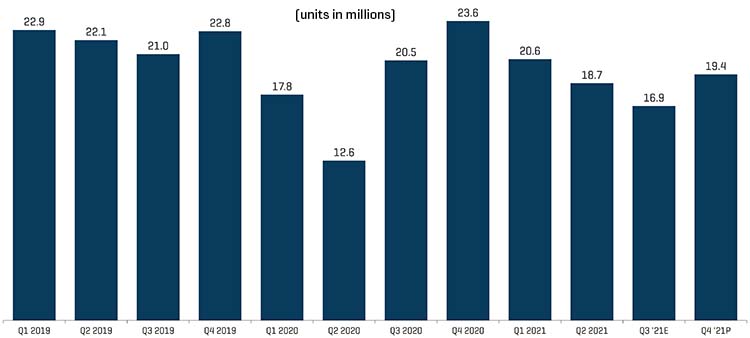

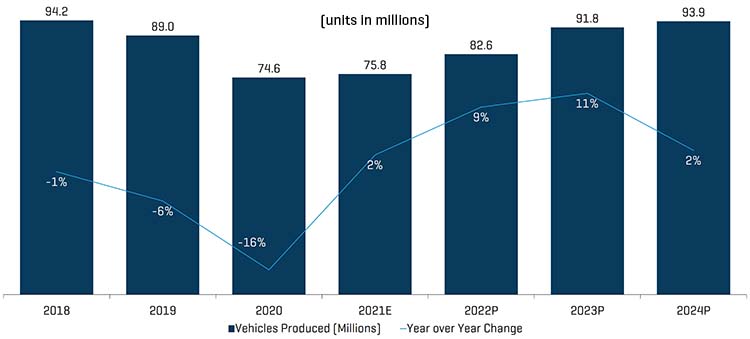

尽管最近的供应链挑战暂时影响了汽车销售和运营趋势,但该行业的长期需求状况仍然不会受到影响。虽然供应方面的挑战可能会持续到 2022 年,但 IHS 预测,从 2021 年第四季度开始,全球产量将出现连续的改善,从 2022 年第二季度开始,同比略有改善。

汽车生产趋势

全球轻型汽车季度产量

资料来源:IHS Markit

历史和预测的全球轻型汽车产量

资料来源:IHS Markit

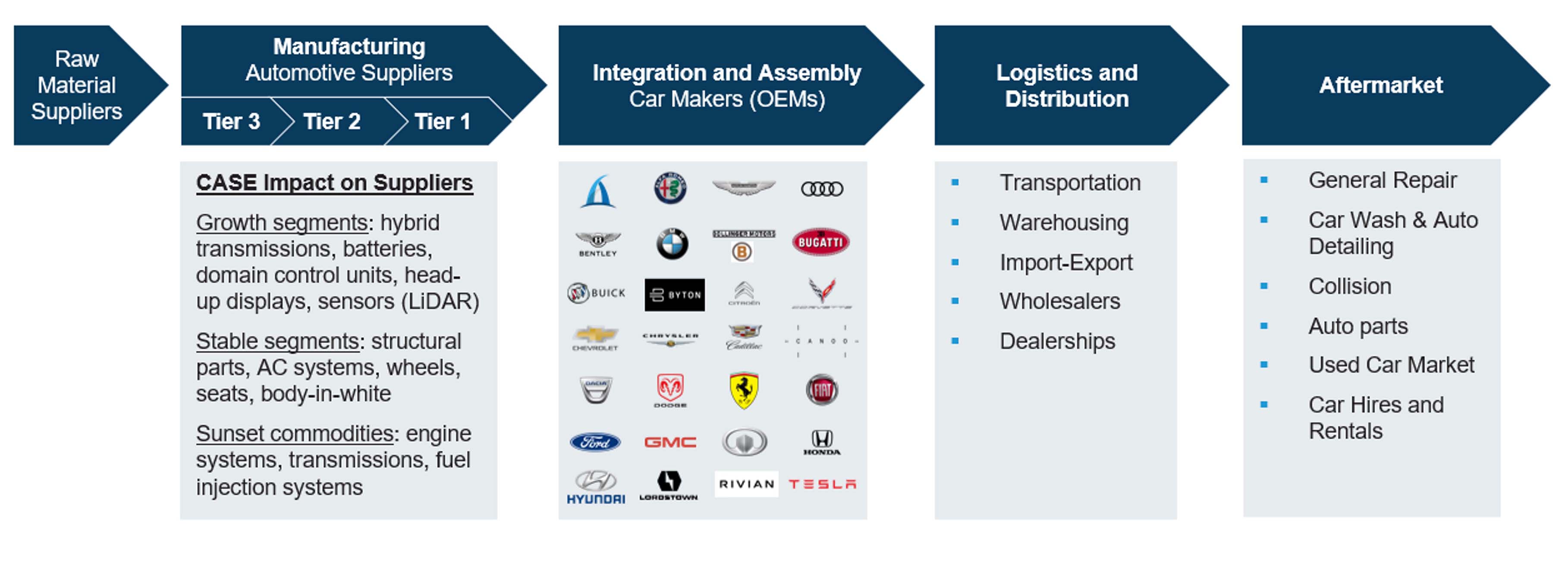

汽车供应链的演变

在接下来的十年中,汽车行业将面临主要由四个相互加强的趋势驱动的巨大变化:互联、自主、共享和电动(简称“CASE”)。这些趋势是由电子和软件技术的进步推动的,并将带来不同的用户行为和移动偏好、整个供应链价值池的改变、创新的商业模式以及汽车行业的新进入者。无论是原始设备制造商还是传统供应商都无法完全确定这些新系统的软件和技术要求。因此,预计原始设备制造商和供应商之间加强合作不仅会变得更加普遍,而且将变得更加必要。随着新进入者带来的竞争,汽车原始设备制造商和供应商将看到新的商业模式和不断变化的供应链生态系统。并购将变得越来越重要,以填补产能差距,允许供应商提供完整且功能齐全的系统。

并购动态

整个汽车行业因 COVID-19 带来的挑战导致 2020 年第二季度的并购疲软,因为原始设备制造商、供应商和零售商调整其业务以适应疫情(例如,临时停工、削减成本、政府计划等)。2020 年下半年并购迅速升温,然而,宏观经济逆风在 2021 年困扰着该行业,商品成本不断上升以及之前讨论过的供应链发生中断。

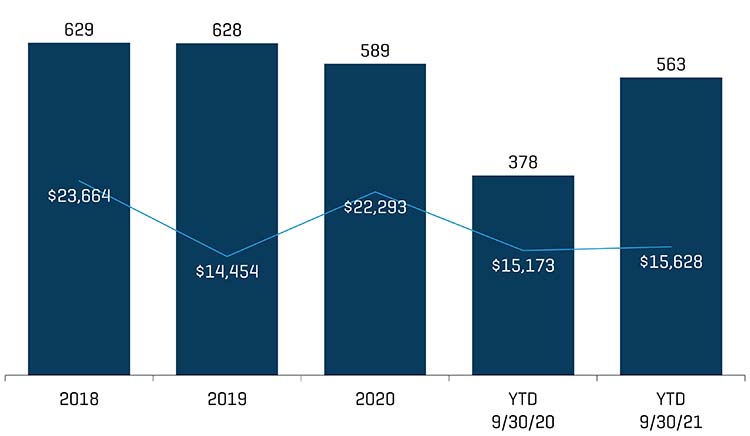

汽车并购活动

汽车交易(年度和年初至今)

资料来源:Capital IQ(代表已宣布和已完成的交易——不包括 EV 低于 5000 万美元和高于 10 亿美元的交易)

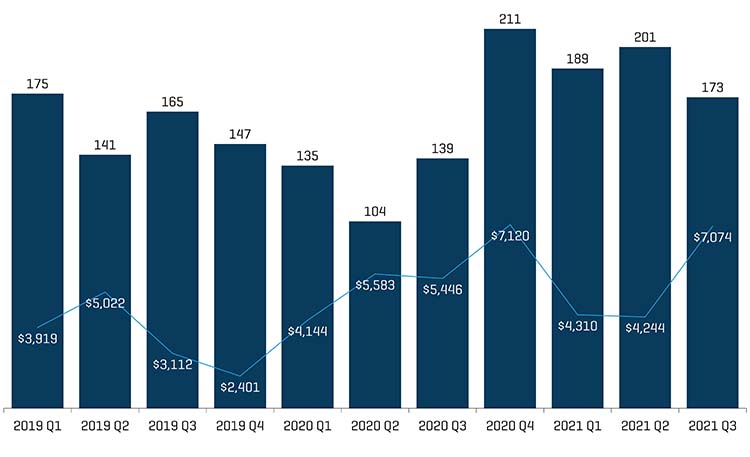

汽车交易(季度)

资料来源:Capital IQ(代表已宣布和已完成的交易——不包括 EV 低于 5000 万美元和高于 10 亿美元的交易)

无论汽车供应商发现自己处于健康还是充满挑战的后疫情环境中,未来 24 个月的并购和重组活动可能对供应商的长期成功至关重要。在电动汽车(简称“EV”)等领域寻求增长的创新供应商将需要继续对前瞻性技术进行投资。这些供应商可能会与加速技术开发的合作伙伴合作,作为并购活动的补充。此外,供应商可能需要剥离一些难以融资的增长领域,一些他们目前缺乏开发能力的领域,或者一些他们认为者随着汽车格局的转变,不再正确的长期战略领域。

公开市场表现(市场数据截至 2021 年 9 月 30 日)

由于 COVID-19 和与供应链相关的问题暂时给盈利能力带来了负担,公开交易倍数在 2020 年飙升后已恢复到更正常的水平,当时的估值预计市场将复苏。

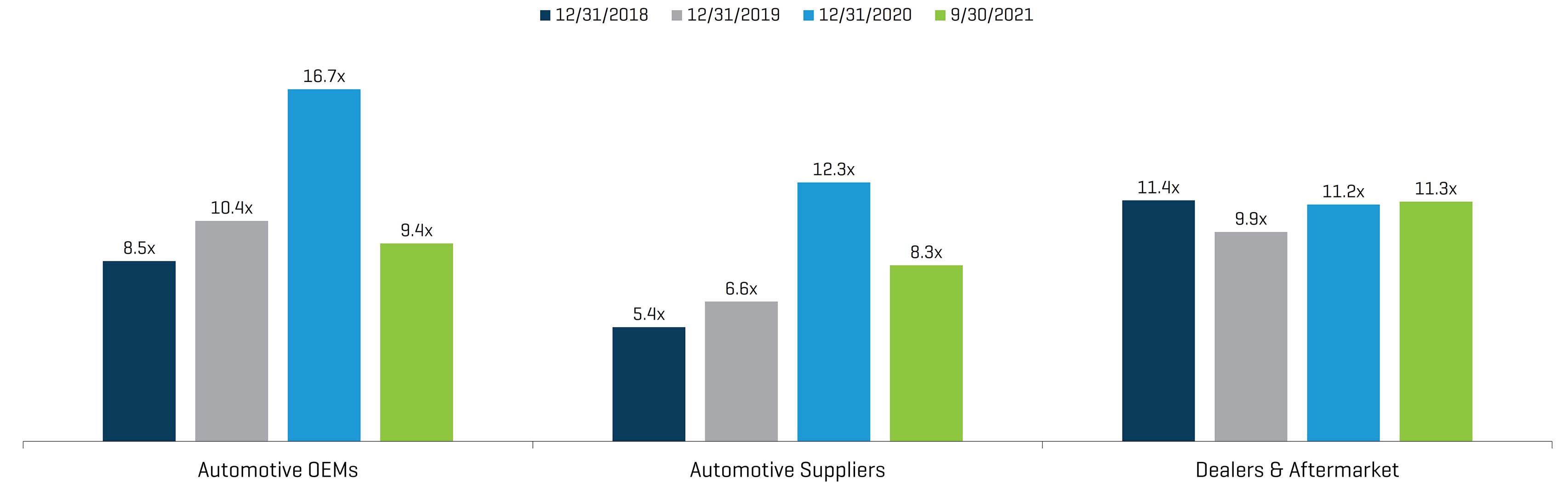

按细分市场划分的历史 TEV/EBITDA

资料来源:Capital IQ

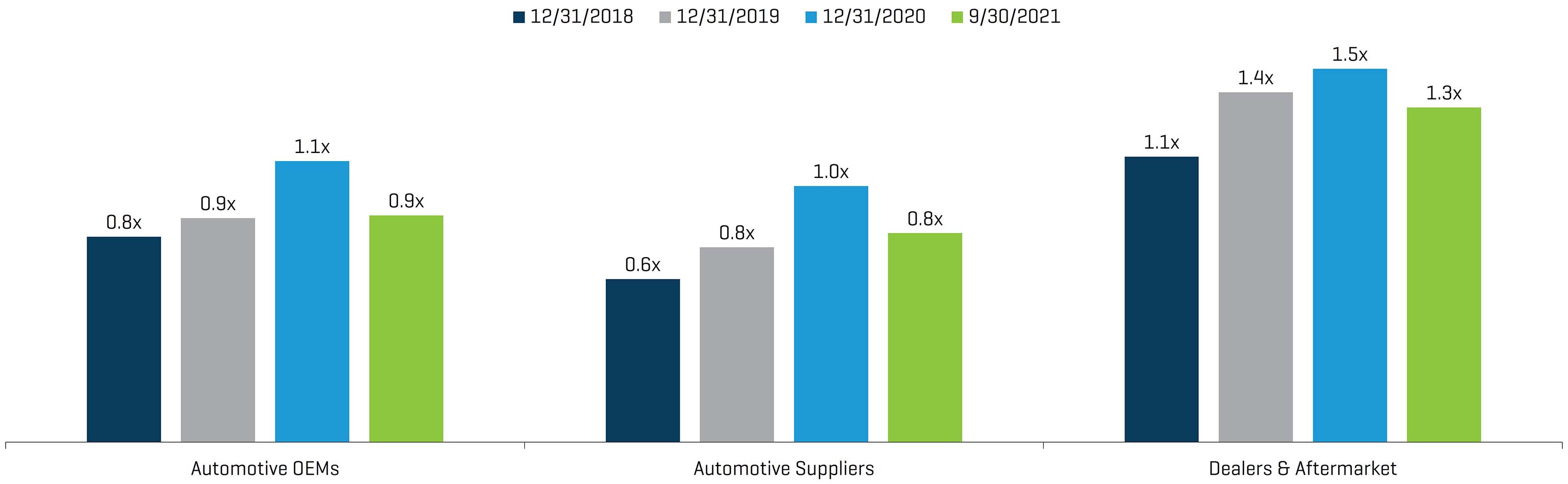

按细分市场划分的历史 TEV/收入

资料来源:Capital IQ

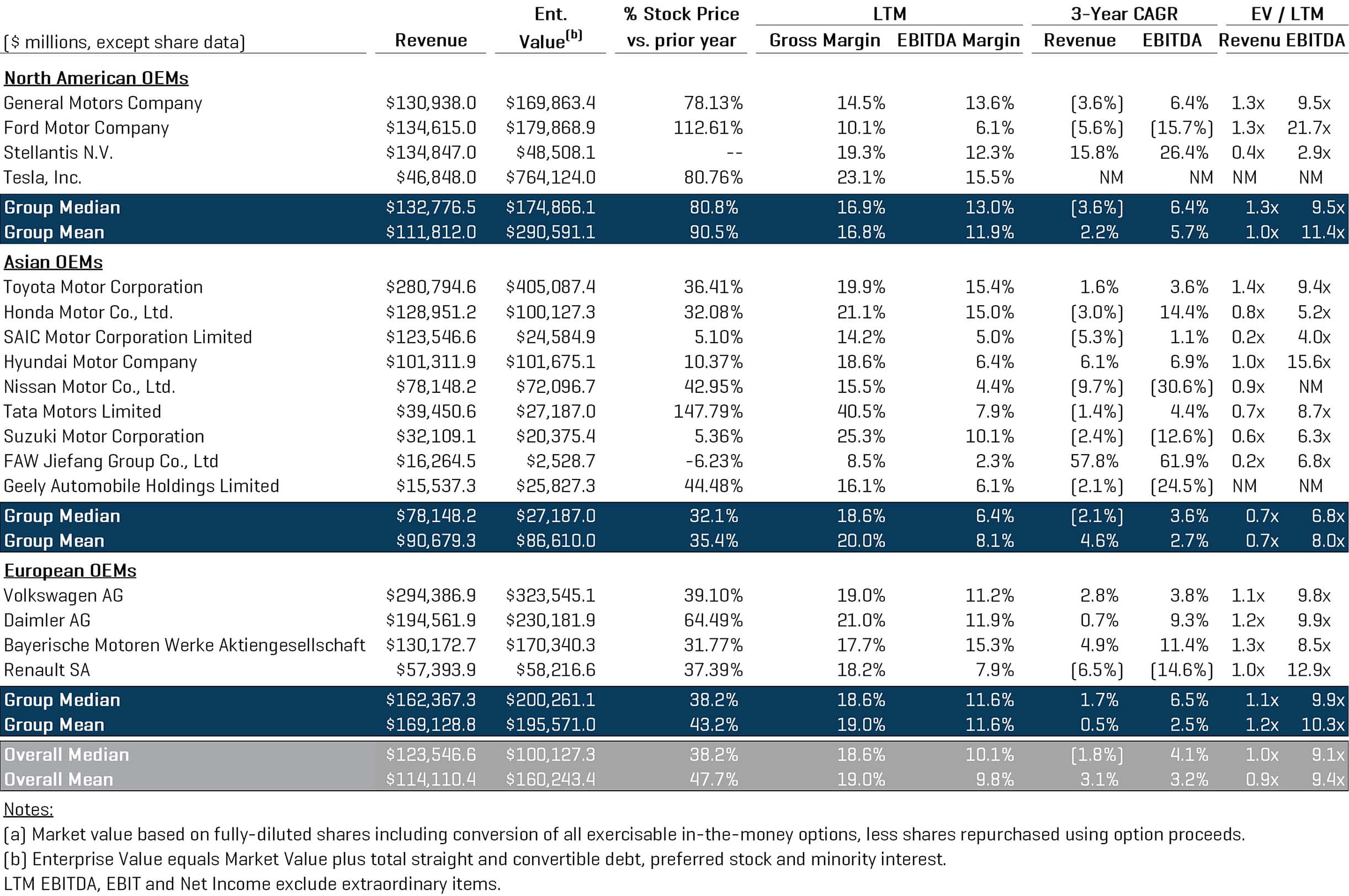

汽车原始设备制造商

资料来源:Capital IQ

汽车供应商

资料来源:Capital IQ

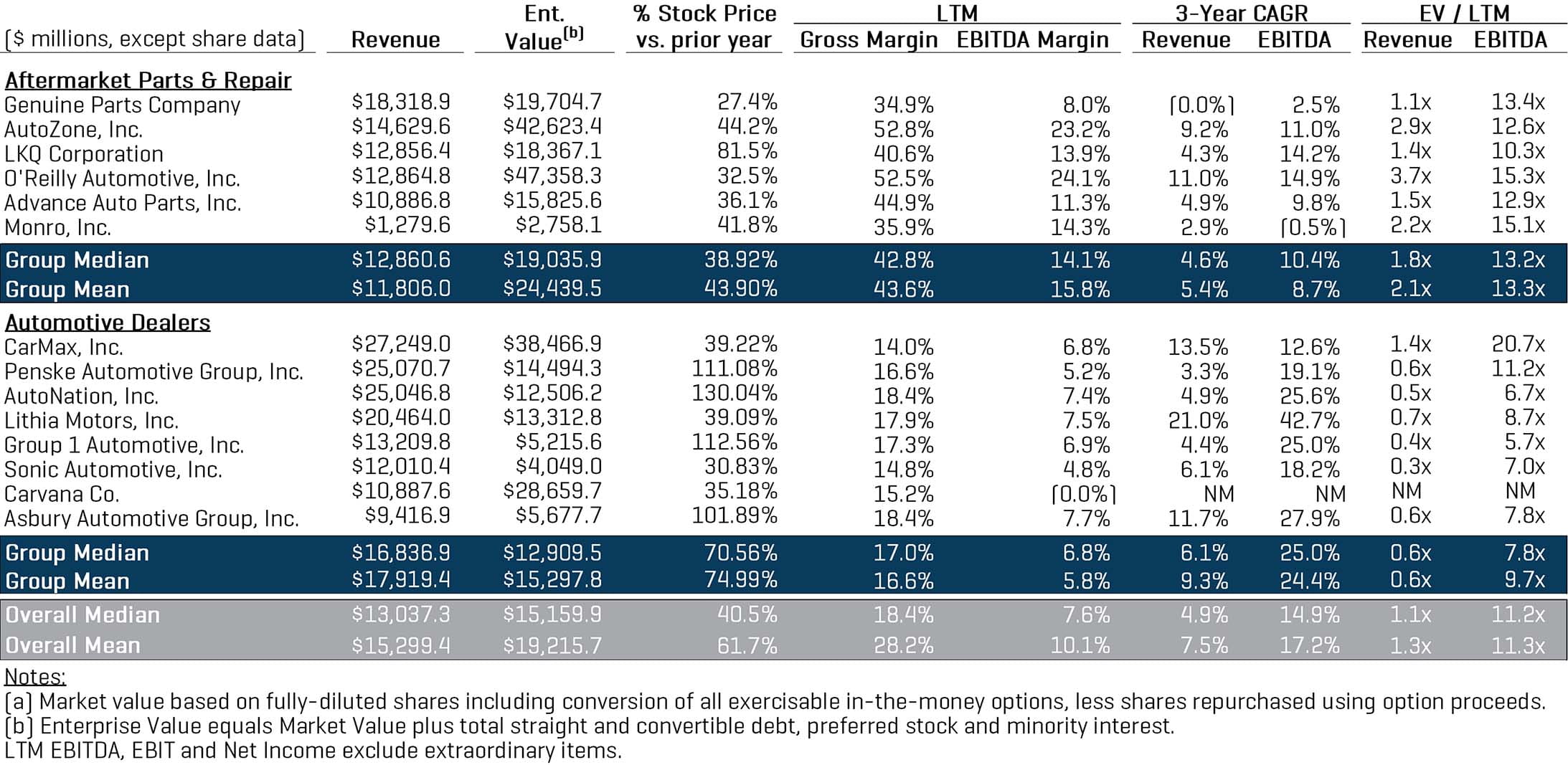

汽车经销商和售后市场

资料来源:Capital IQ

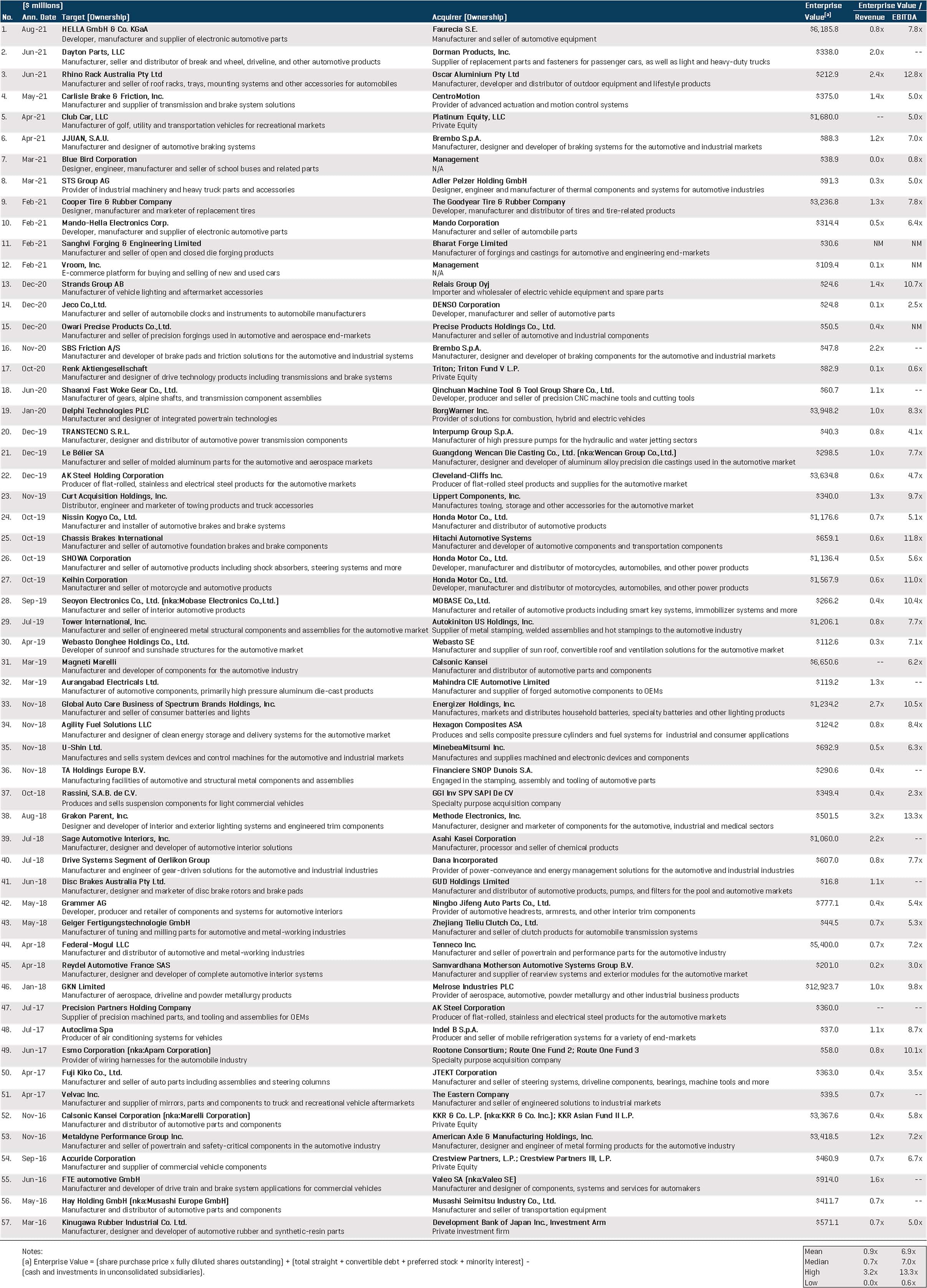

近期交易比较