Industria automobilistica Aggiornamento di settore, terzo trimestre 2021

Abbonati per ricevere gli aggiornamenti di settoreIndustria automobilistica Aggiornamento di settore, terzo trimestre 2021

Abbonati per ricevere gli aggiornamenti di settoreMentre la domanda di veicoli ha registrato una forte crescita nella seconda metà del 2020, nel 2021 i fornitori devono affrontare diverse sfide operative e lato offerta che influiscono negativamente sugli obiettivi relativi a redditività e ricavi a breve termine

Osservazioni di mercato

Nella prima metà del 2021, il settore automobilistico, che stava aumentando la produzione per soddisfare la domanda post-pandemia del 2020, ha dovuto affrontare forti venti contrari causati dai diversi vincoli posti alla catena di approvvigionamento, che approfondiamo più avanti in questo aggiornamento. Tali problemi di approvvigionamento hanno danneggiato la produzione automobilistica statunitense, tanto che GM, Ford e altri OEM hanno deciso di chiudere temporaneamente alcuni stabilimenti o ridurne la produzione. Di conseguenza, anche i produttori di componenti per auto che riforniscono questi stabilimenti hanno subito un calo degli ordinativi. Dati gli ostacoli alla produzione di nuove auto, le scorte presso i concessionari hanno raggiunto i minimi storici, mentre la forte domanda ha fatto balzare i prezzi a livelli senza precedenti.

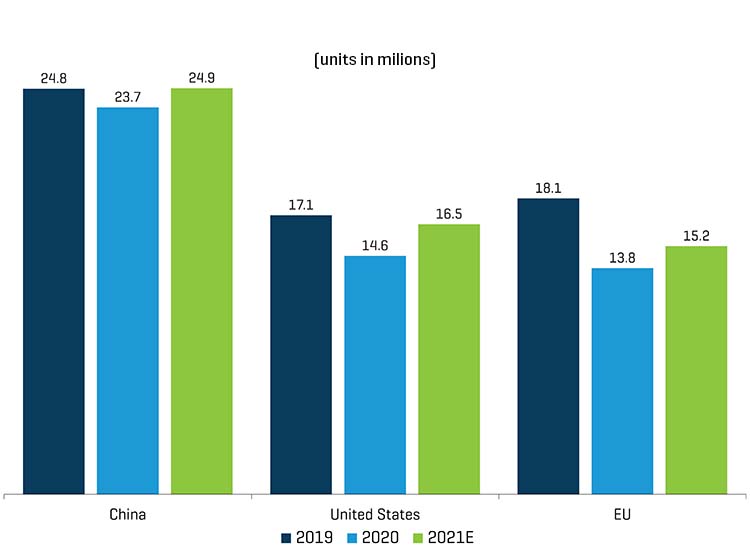

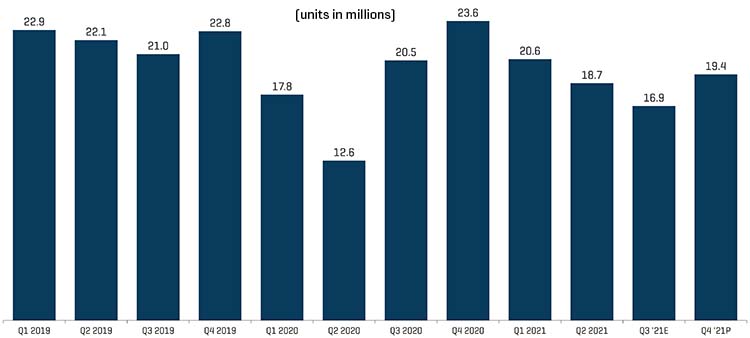

Vendite globali di veicoli leggeri

VENDITE GLOBALI DI AUTOVETTURE PRE E POST COVID 19

Fonte: IHS Markit

VENDITE GLOBALI DI VEICOLI LEGGERI STORICHE E PREVISTE

Fonte: IHS Markit

Mentre la domanda di veicoli ha registrato una forte crescita nella seconda metà del 2020, nel 2021 i fornitori dell'industria automobilistica devono affrontare diverse sfide operative e lato offerta che influiscono negativamente sugli obiettivi relativi a redditività e ricavi a breve termine, tra cui:

- Carenza di semiconduttori: rappresentando circa il 10% delle vendite globali del comparto, quello automobilistico è stato il settore maggiormente colpito dalla carenza di semiconduttori. Dal momento che i produttori di automobili hanno ridotto gli ordini di chip e semiconduttori prima dei lockdown dovuti al COVID-19, i produttori di chip hanno rivolto la loro offerta ad altri settori che beneficiano del lavoro da casa (ad esempio, i comparti dei computer e degli smartphone). Quando, nella seconda metà del 2020, le vendite di auto hanno ricominciato a crescere, le forniture di chip per l'industria automobilistica hanno iniziato rapidamente a scarseggiare. La siccità che ha colpito Taiwan, le interruzioni di energia conseguenti all'estremo abbassamento delle temperature texane all'inizio del 2021 e un incendio presso uno stabilimento giapponese hanno ulteriormente esacerbato la carenza di chip per l'industria automobilistica.

Nel breve termine, i produttori di semiconduttori stanno ottimizzando l'utilizzo della capacità produttiva, mentre gli OEM e i fornitori dell'industria automobilistica stanno stipulando accordi e partnership a lungo termine con i produttori di chip finalizzati a migliorare la visibilità degli ordini e garantire la fornitura. Nel medio termine, i produttori di semiconduttori hanno annunciato e/o avviato la costruzione di nuovi impianti per ampliare la loro capacità globale.

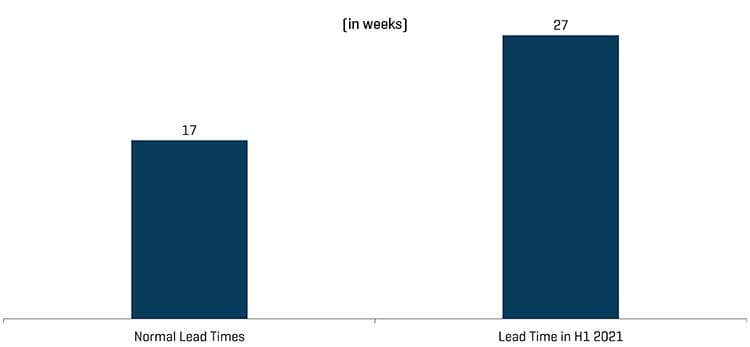

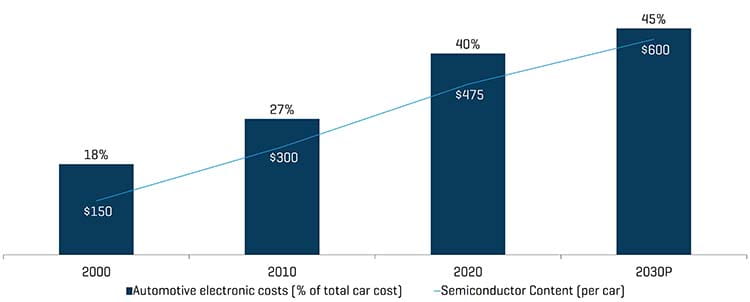

Tendenze del settore dei semiconduttori per l'industria automobilistica

TEMPI DI CONSEGNA DEI SEMICONDUTTORI PER L'INDUSTRIA AUTOMOBILISTICA

Fonte: IHS Markit

CONTENUTI PER VEICOLO DI ELETTRONICA E SEMICONDUTTORI IN CRESCITA

Fonte: IHS Markit

- Prezzi dell'acciaio in forte rialzo: con la fine dei lockdown dovuti al COVID-19, l'acciaio ha registrato un'ottima ripresa della domanda, che ha portato i prezzi a raggiungere i massimi storici a metà del 2021. L'aumento dei prezzi sul mercato interno ha spinto le aziende statunitensi a importare acciaio dall'estero, nonostante tariffe di importazione di oltre il 25% e costi di spedizione aggiuntivi. Gli esperti del settore prevedono che il rally dei prezzi dell'acciaio perderà vigore alla fine del 2021, quando le acciaierie aumenteranno la loro capacità e le importazioni raggiungeranno le coste degli Stati Uniti.

- Carenza di container e porti congestionati: l'aumento dei volumi commerciati in seguito al lockdown ha soffocato i terminali di spedizione e congestionato le rotte marittime, provocando ritardi nelle spedizioni e l'aumento dello stoccaggio nei porti. La Cina, che si è ripresa per prima dall'impatto del COVID-19, ha iniziato ad aprire le rotte commerciali, ma ha poi avuto difficoltà nel far rientrare i container vuoti dai paesi occidentali che erano ancora in lockdown, Il settore automobilistico continua a registrare ritardi nell'approvvigionamento di materie prime e componenti dai paesi asiatici, compresi gomma, plastica e schiuma per sedili. Secondo le previsioni, il pool globale di container crescerà all'incirca del 6% nel 2021, quasi il doppio degli aumenti annuali previsti dal 2022 al 2025. I leader del settore si aspettano inoltre maggiore sollievo nel 2022, con la graduale normalizzazione del commercio tra paesi.

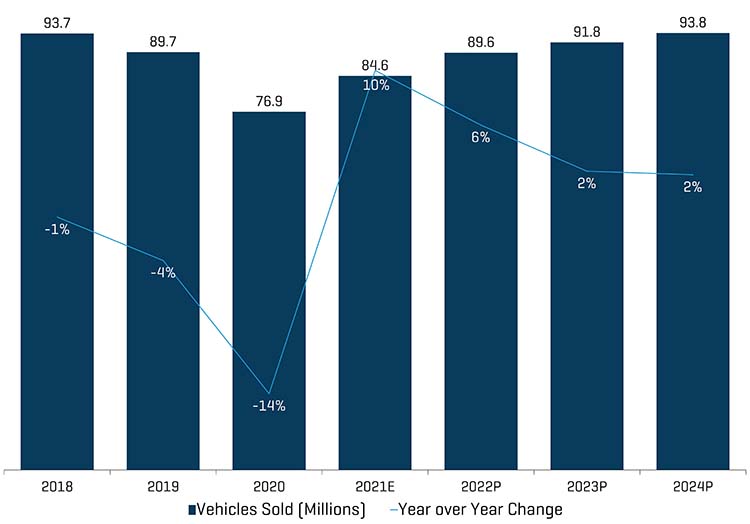

Nonostante i recenti problemi della catena di approvvigionamento influiscano temporaneamente sulle vendite e sulle tendenze operative del settore automobilistico, la domanda a lungo termine rimane intatta. Mentre è probabile che le problematiche lato offerta persistano nel 2022, IHS prevede un progressivo aumento della produzione globale a partire dal quarto trimestre del 2021, con un timido miglioramento anno su anno a partire dal secondo trimestre del 2022.

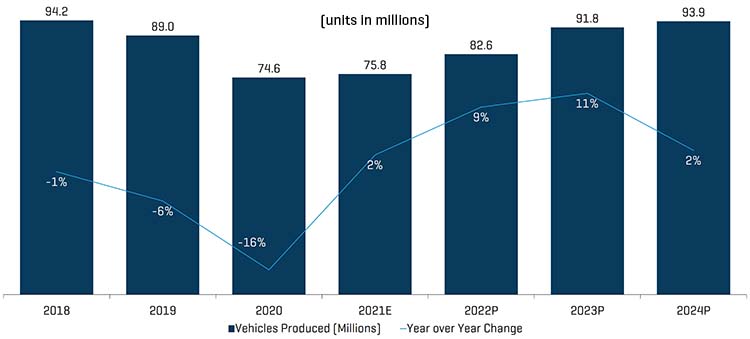

Tendenze di produzione dell'industria automobilistica

PRODUZIONE GLOBALE DI VEICOLI LEGGERI TRIMESTRALE

Fonte: IHS Markit

PRODUZIONE GLOBALE DI VEICOLI LEGGERI STORICA E PREVISTA

Fonte: IHS Markit

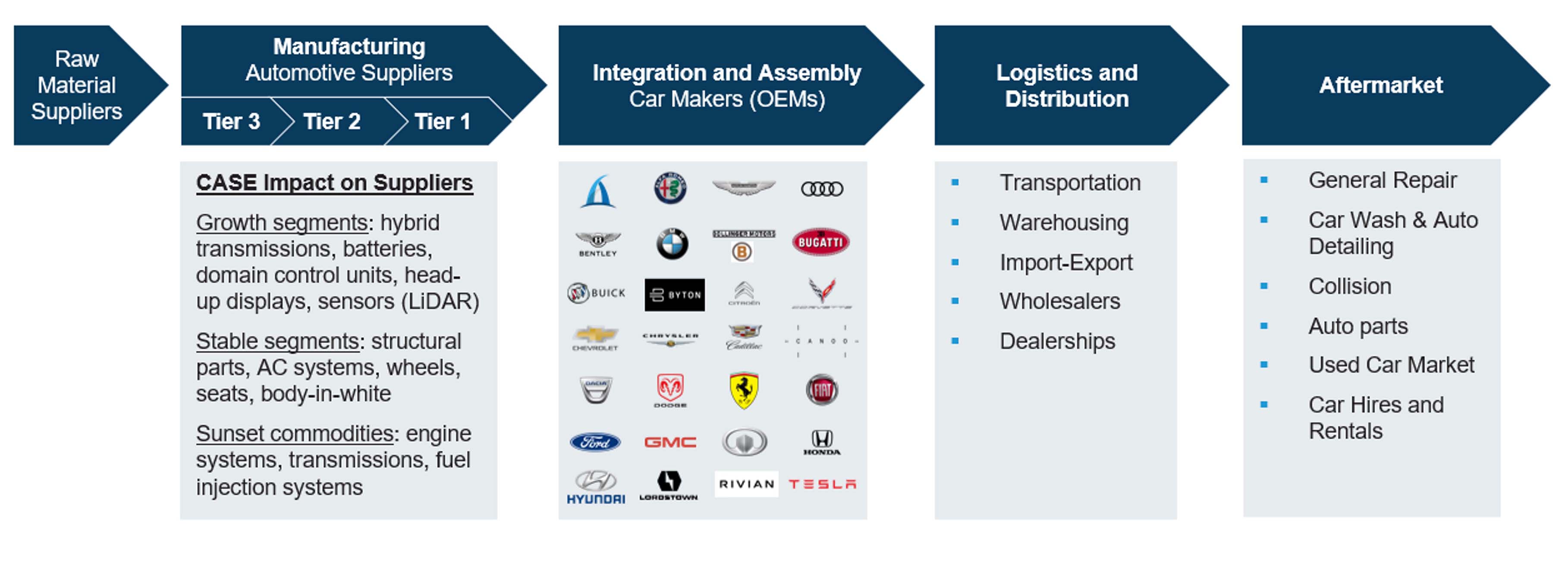

Evoluzione della catena di fornitura dell'industria automobilistica

Nel prossimo decennio, il settore automobilistico dovrà affrontare un cambiamento radicale guidato principalmente da quattro tendenze che si rafforzano a vicenda: connessione, autonomia, condivisione ed elettricità. Queste tendenze sono indicate con l'acronimo inglese "CASE", ovvero: Connected, Autonomous, Shared ed Electric. Si tratta di tendenze basate sui progressi tecnologici in ambito elettronico e del software che porteranno a un cambiamento dei comportamenti e delle preferenze di mobilità degli utenti, spostando il valore lungo la catena di approvvigionamento e su modelli di business innovativi e attori emergenti del settore. Né gli OEM né i fornitori tradizionali sono in grado di definire con certezza i requisiti software e tecnologici di questi nuovi sistemi. Pertanto, si prevede che la collaborazione tra OEM e fornitori diventi non solo più frequente, ma necessaria. Gli OEM e i fornitori del settore automobilistico assisteranno all'emergere di nuovi modelli di business e ai cambiamenti della catena di approvvigionamento, che porteranno all'entrata nuovi concorrenti sul mercato. Le fusioni e acquisizioni diventeranno sempre più importanti per colmare le lacune di capacità e consentire ai provider la fornitura di sistemi completi e perfettamente funzionanti.

Aggiornamento sulle operazioni di M&A

Durante il secondo trimestre del 2020, le difficoltà causate dal COVID-19 a tutto il settore automobilistico hanno rallentato le operazioni di M&A, dal momento che OEM, fornitori e rivenditori hanno adattato le loro attività alla pandemia con chiusure temporanee, riduzione dei costi, programmi governativi, e altro ancora. Le attività di M&A hanno registrato una ripresa già nella seconda metà del 2020. I fattori macroeconomici contrari, tuttavia, hanno afflitto il settore nel 2021, con l'aumento dei costi delle materie prime e le interruzioni della catena di approvvigionamento discusse in precedenza.

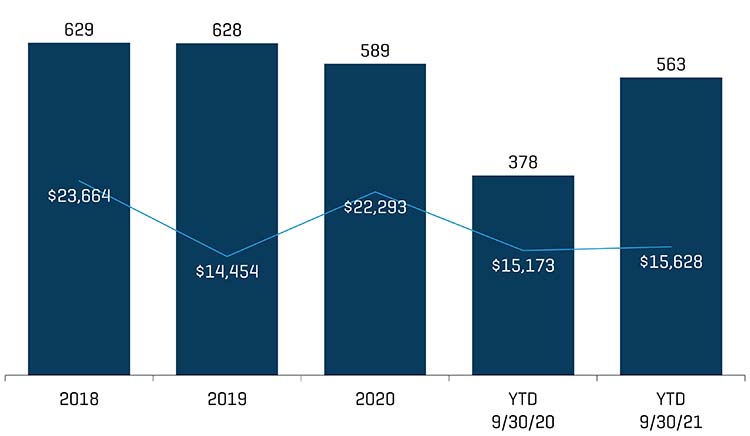

Attività di fusione e acquisizione nell'industria automobilistica

OPERAZIONI DELL'INDUSTRIA AUTOMOBILISTICA (ANNUALI E DA INIZIO ANNO)

Fonte: Capital IQ (rappresenta le operazioni annunciate e concluse - esclude le operazioni con EV inferiori a 50 milioni di USD e superiori a 1 miliardo di USD)

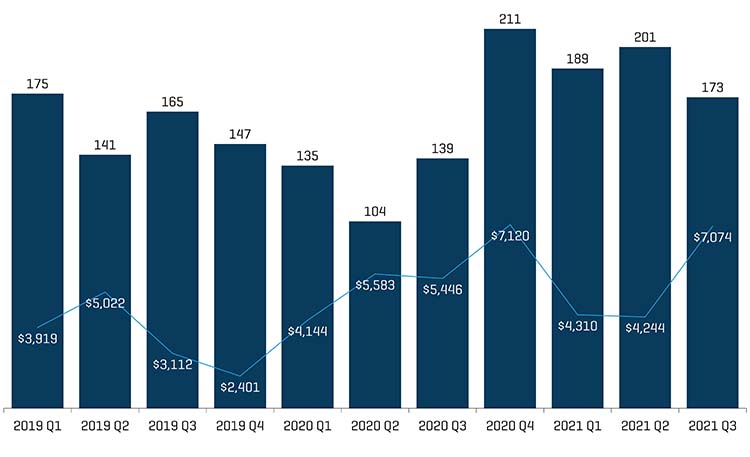

OPERAZIONI DELL'INDUSTRIA AUTOMOBILISTICA (TRIMESTRALE)

Fonte: Capital IQ (rappresenta le operazioni annunciate e concluse - esclude le operazioni con EV inferiori a 50 milioni di USD e superiori a 1 miliardo di USD)

Che si trovino in una condizione favorevole o meno, in seguito alla crisi causata dal COVID, nei prossimi 24 mesi i fornitori dell'industria automobilistica dovrebbero considerare le attività di M&A e di ristrutturazione indispensabili per acquisire una posizione di successo a lungo termine. I fornitori innovativi che vogliono crescere in aree come i veicoli elettrici ("EV") dovranno continuare a investire in tecnologie lungimiranti. Questi fornitori potrebbero integrare le attività di M&A con partnership finalizzate ad accelerare lo sviluppo tecnologico. Al contrario, potrebbero dover disinvestire nelle aree di crescita per cui non hanno, attualmente, capacità di sviluppo e che sono quindi difficili da finanziare, o nelle aree che non ritengono più adatte alle strategie a lungo termine, visto il mutare delle condizioni del settore.

Prestazioni del mercato pubblico (dati di mercato al 30 settembre 2021)

I multipli di negoziazione pubblica sono tornati a livelli normalizzati, dopo l'impennata nel 2020 causata dal COVID-19 e i problemi relativi alla catena di approvvigionamento che hanno gravato temporaneamente sulla redditività, con valutazioni che anticipano una ripresa del mercato.

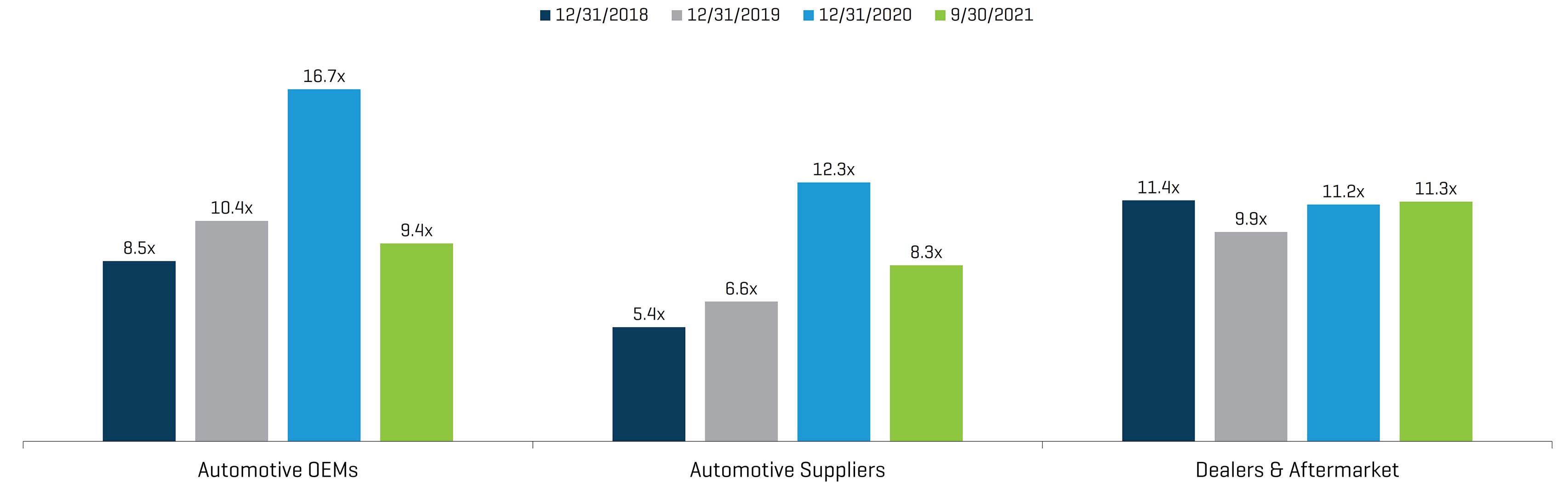

VIT/EBITDA STORICO PER SEGMENTO

Fonete: Capital IQ

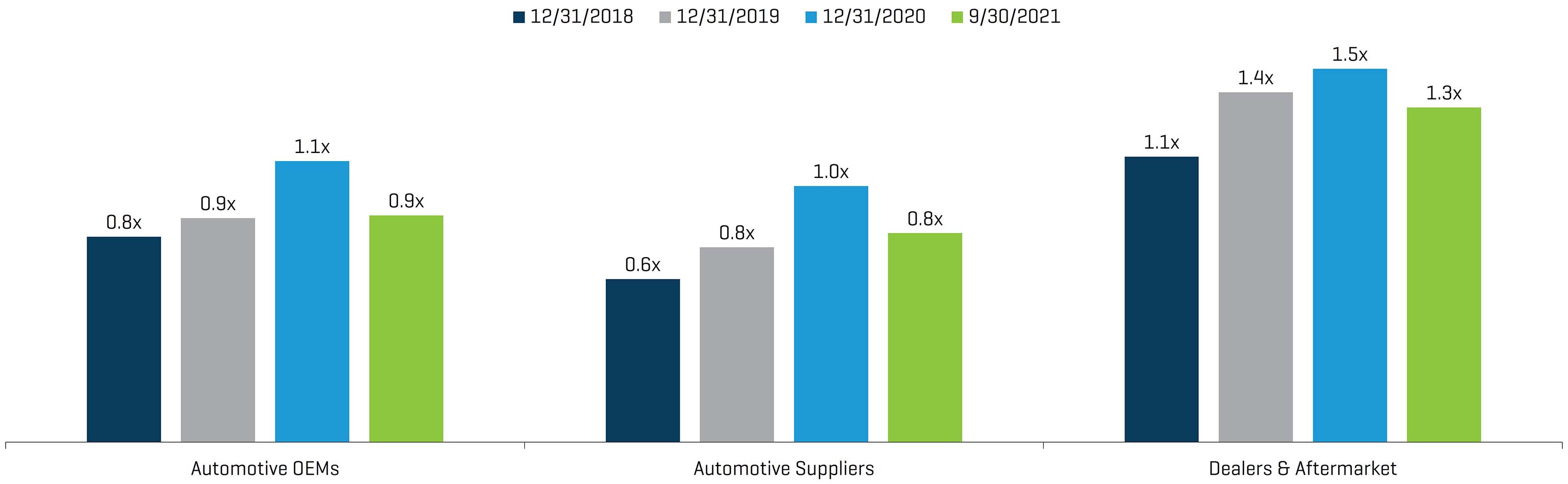

VIT/FATTURATO STORICO PER SEGMENTO

Fonete: Capital IQ

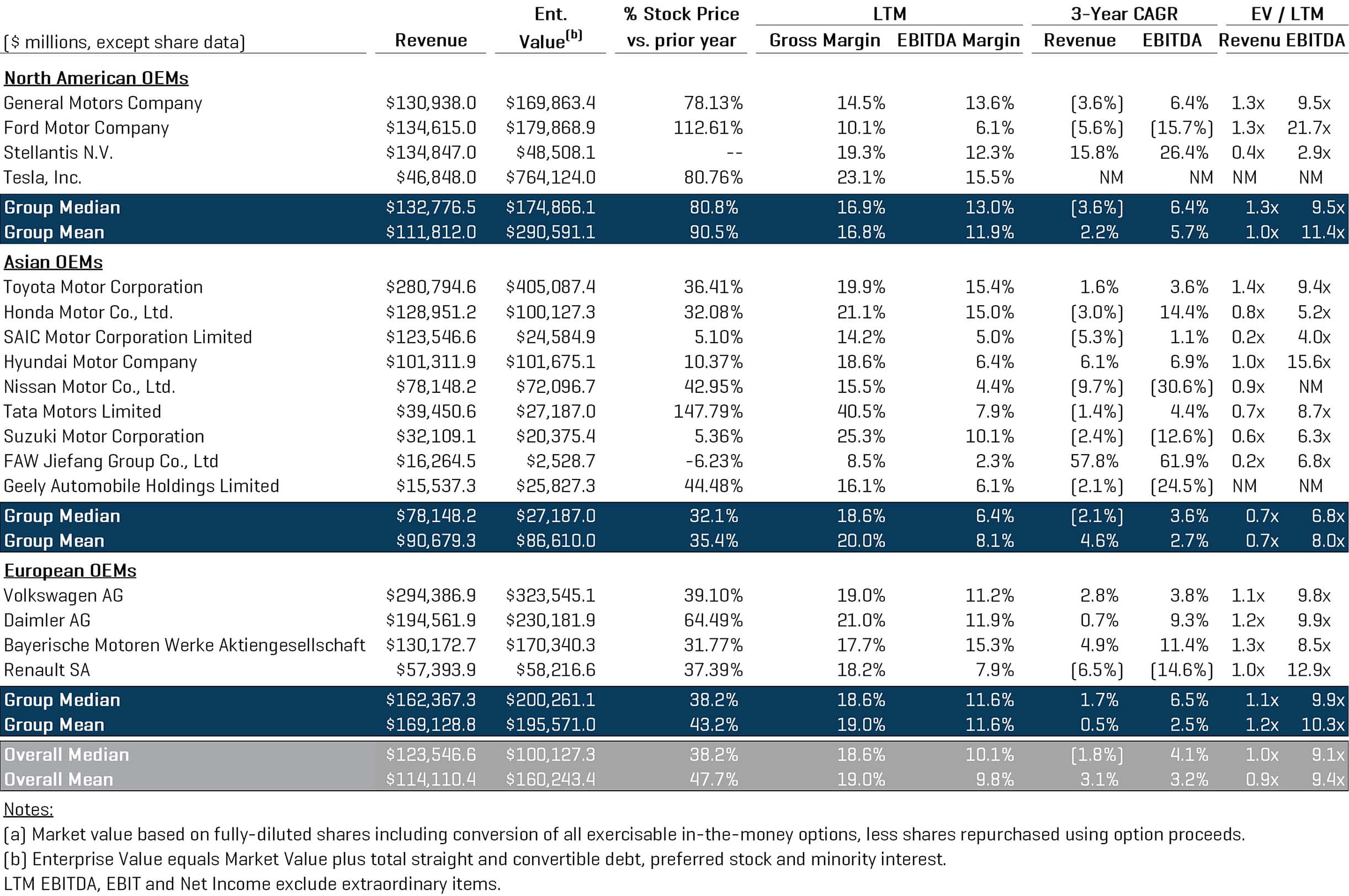

OEM dell'industria automobilistica

Fonete: Capital IQ

Fornitori dell'industria automobilistica

Fonete: Capital IQ

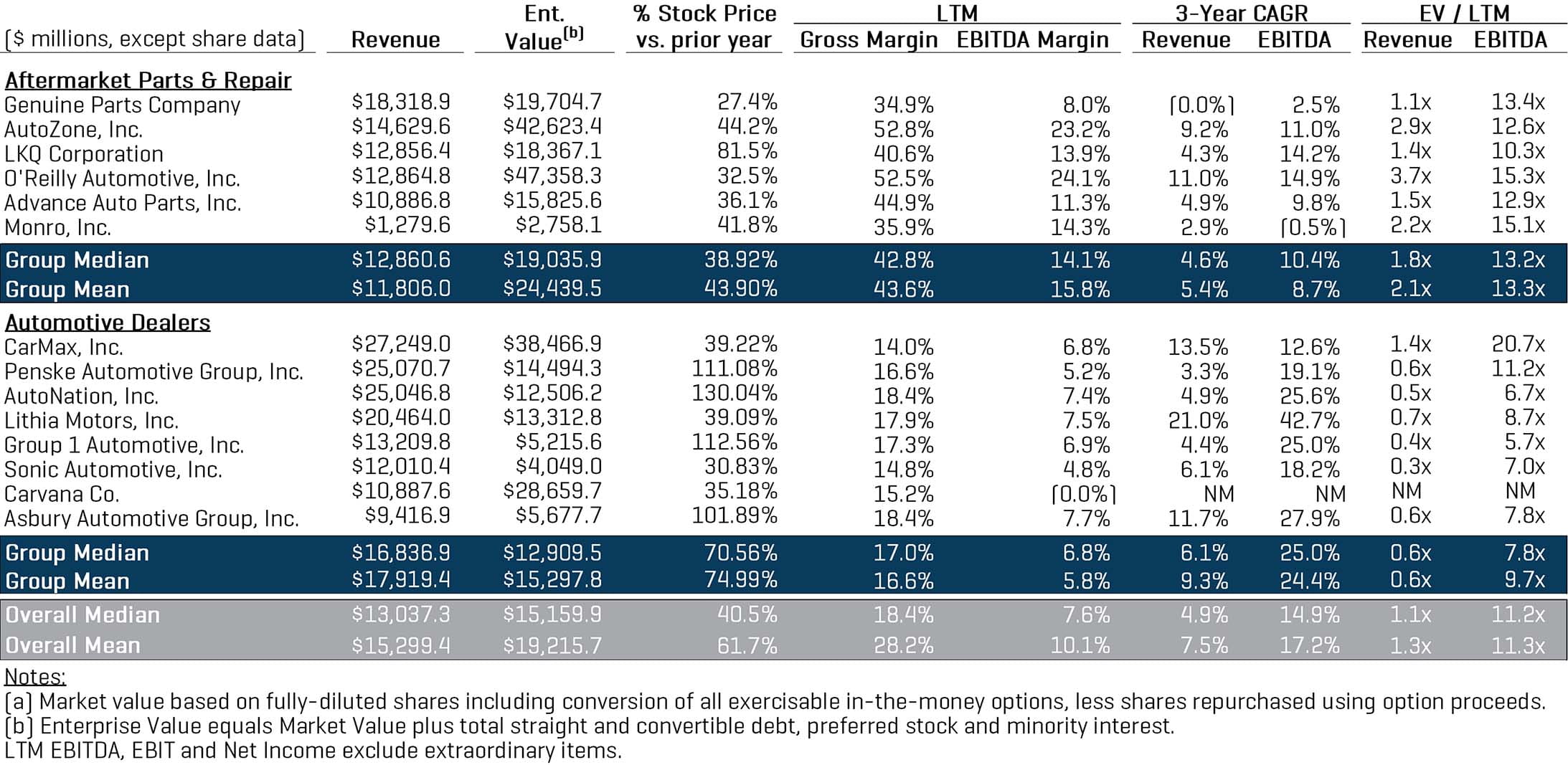

Rivenditori e mercato secondario dell'industria automobilistica

Fonete: Capital IQ

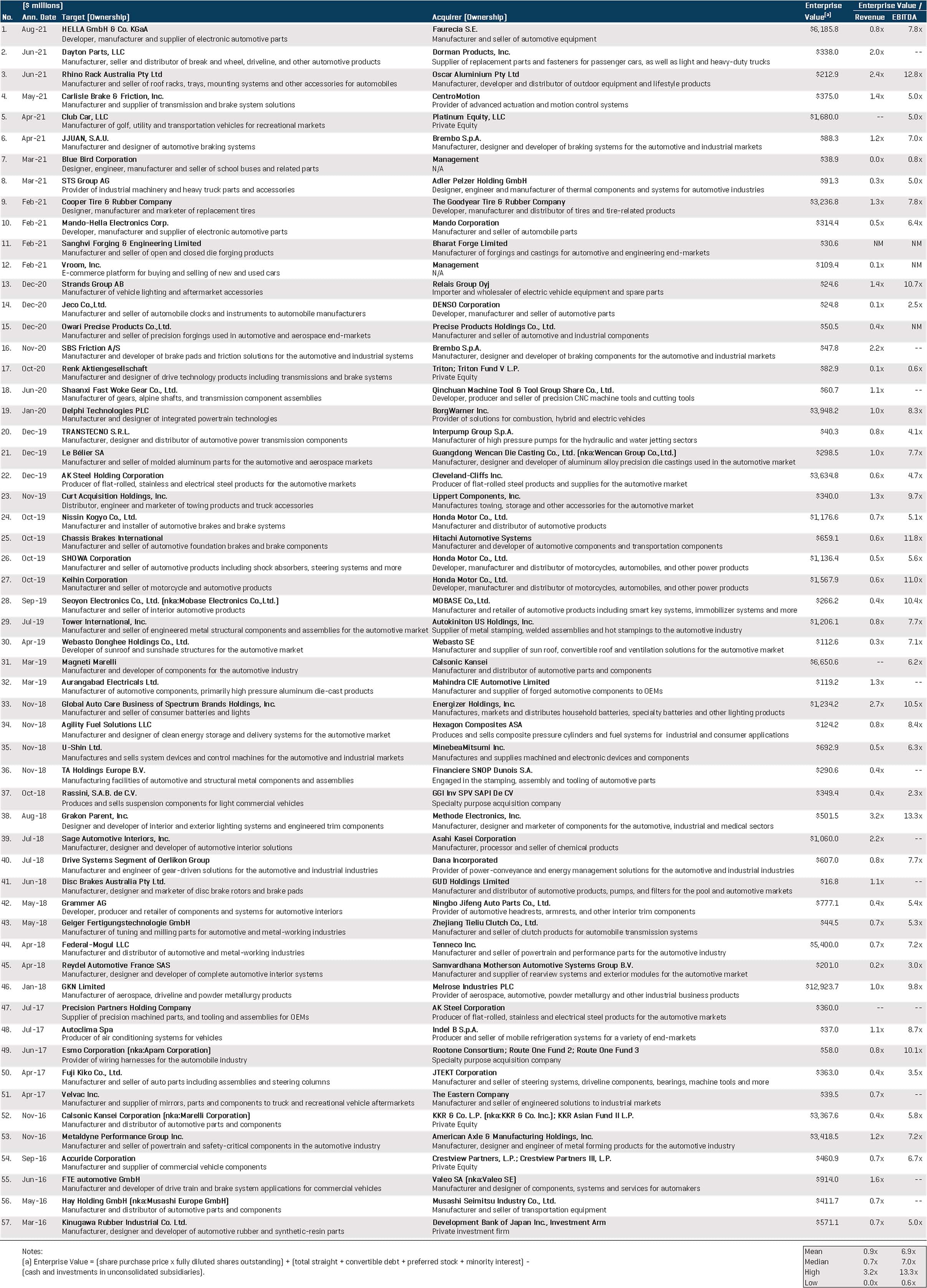

Valori comparabili delle operazioni recenti