Français

Français

Dans le contexte actuel de faibles taux d'intérêt, la demande des investisseurs en titres à revenu fixe s'est accrue pour des investissements générant des rendements plus élevés que les placements traditionnels à revenu fixe. Parmi ces derniers, il y a les opérations de cession-bails qui ont enregistré des records d'activité depuis 2010, avec un volume total de transactions pour 2015 atteignant environ 11,6 milliards de dollars, selon Real Capital Analytics. Alors que le marché de la cession-bail a ralenti légèrement en 2014, lorsque le volume des transactions a atteint 10 milliards de dollars, il surpasse encore le pic précédent du marché de 2007, où environ 8 milliards de dollars d'opérations de cession-bail ont été réalisées.1

L'accès au crédit a également joué un rôle important pour stimuler la demande. Près d'une décennie après la crise financière, le crédit bancaire reste relativement coûteux et structuré de façon plus conservatrice pour les sociétés non cotées en bourse qu'avant la récession, ce qui rend la tâche plus difficile pour de nombreuses entreprises de taille moyenne, surtout celles qui ont moins de 25 millions de dollars de chiffre d'affaires, d'accéder au financement bancaire à un taux d'intérêt et des conditions raisonnables. Alors que les fonds mezzanine et d'opportunité ont essayé de combler une partie de l'écart de la demande de financement, cette solution n'est pas dénuée de coûts importants. Ces fonds exigent généralement un taux d'intérêt global de 18 % à 22 %, qui se compose d'un taux d'intérêt relativement élevé de 11 % à 13 % et de bons de souscription d'actions pour compenser le rendement supplémentaire. Bien que ce type de capital puisse être utile, il est onéreux, contient des limitations restrictives et comporte souvent des recours personnels importants.

Pourquoi les propriétaires d'entreprise devraient-ils envisager un accord de cession-bail ?

Un accord de cession-bail est une solution alternative au financement bancaire, mezzanine et hypothécaire qui sépare efficacement la « valeur de l'actif » de la « valeur d'utilité de l'actif »dans l'investissement immobilier d'une entreprise. Par conséquent, un contrat de cession-bail peut permettre de :

- Libérer la valeur immobilière d'une entreprise

- Permettre à une entreprise de réduire son investissement dans des actifs commerciaux non stratégiques, tels que les bâtiments et les terrains

- Dégager de la trésorerie en échange de l'exécution d'un bail à long terme

Les opérations de cession-bail peuvent s'avérer une solution intelligente pour des entreprises qui sont propriétaires de leurs propres actifs immobiliers. Étant donné que la valeur des biens immobiliers a tendance à augmenter et les loyers ont tendance à baisser lorsque les taux d'intérêt sont faibles, les propriétaires d'entreprise ont l'occasion de vendre leur bien immobilier à un prix élevé lorsque les rendements locatifs sont faibles et de maintenir les coûts d'occupation à un niveau élevé et des flux financiers importants grâce à la sécurisation à long terme des tarifs de location. Dans certains cas, des entreprises ont profité de l'occasion pour vendre et louer par cession-bail des propriétés lorsque l'immobilier était élevé et, par la suite, ont racheté les mêmes immeubles lorsque les taux sont revenus à un niveau de valorisation typique, plus faible.

6 avantages clés pour les propriétaires d'entreprise

Dans des circonstances appropriées, une opération de cession-bail peut comporter un certain nombre d'avantages pour les entreprises de taille moyenne vendant de l'immobilier.

1. Définissez vos propres conditions de location

Parce que le vendeur est aussi le loueur, le

vendeur dispose d'un pouvoir de négociation important

dans la structuration du bail immobilier. En plus

de la concrétisation de son investissement

immobilier, le preneur a

l'occasion de négocier un contrat de location acceptable

avec l'investisseur se portant acquéreur de la propriété. Les baux types vont

de 10 à 15 ans. Le vendeur, désormais le

locataire, peut également négocier une option d'extension

après l'expiration du bail, et

peut également inclure des modalités de résiliation de location anticipée

si le locataire estime qu'il a besoin de

plus de flexibilité.

2. Conserver le contrôle des biens immobiliers

La plupart des contrats de cession-bail sont

structurés comme des baux triple net, de sorte que

le locataire sera responsable

des impôts et taxes, des assurances et de l'entretien des espaces

communs. À long terme, le bail « sans intervention »

de l'investisseur fournit un contrôle similaire au locataire sur le bien immobilier

à celui qu'il avait lorsqu'il possédait

le bien. Le locataire peut travailler avec

l'investisseur de manière ad hoc et inclure

des options qui permettront d'assurer

l'agrandissement et la sous-location futurs du bien.

3. Économies fiscales

En règle générale, les locataires qui sont engagés

par un bail sont en mesure de déduire la totalité du montant leur bail

au titre de charge aux fins de l'impôt. En tant que

propriétaires fonciers, les frais d'intérêts et

les amortissements constituaient les seules déductions fiscales

possibles. Par conséquent, une cession-bail peut

constituer un avantage fiscal plus intéressant.

4. Une valeur supérieure de l'immobilier

Contrairement à une hypothèque, une cession-bail

peut souvent être structurée de manière à

financer jusqu'à 100 % de la valeur d'expertise

du terrain et du bâtiment de l'entreprise. Par conséquent,

une cession-bail permet d'utiliser plus efficacement

l'investissement de la société dans le bien immobilier

comme outil de financement.

5. Aucun engagement financier

Parce que les règles régissant les FPI empêchent

la gestion active d'actifs immobiliers,

un accord de cession-bail contient généralement

peu d'engagements (covenants). Moins de clauses restrictives permettent

à l' entreprise d'avoir un plus grand contrôle sur ses propres

activités et opérations, et réduit les risques dans

des environnements d'exploitation difficiles.

6. Des taux de financement implicites attrayants

Un accord de cession-bail comporte

un taux de financement (« taux plafond ») incorporé dans

les loyers futurs. Bien que les taux plafond des cessions-bails

soient souvent légèrement supérieurs

aux taux hypothécaires similaires, une opération de cession-bail

fournit un rendement en espèces pouvant aller jusqu'à

100 % de la valeur estimative du bien

par rapport à 65 % à 75 % de la valeur estimative

pour une hypothèque typique. Un investisseur en cession-bail

n'a recours qu'au bien immobilier

au titre de garantie et est en relation avec le

vendeur par le biais du contrat de location. En conséquence,

la cession-bail est légèrement plus coûteuse

que le financement senior et moins

coûteuse qu'un financement mezzanine.

À quel moment les propriétaires d'entreprise devraient-ils envisager un accord de cession-bail ?

Lorsqu'une alternative à la dette senior ou mezzanine est avantageuse

Comme décrit plus haut, un financement mezzanine typique a un coût global compris entre 18 % et 22 %.Les prêteurs mezzanine vont souvent incorporer des intérêts PEN (payables en nature) et une participation au capital en actions dans le cadre de leur structure de rendement totale. Le taux de financement implicite, le taux plafond, d'une cession-bail est généralement de l'ordre de plusieurs centaines de points de base inférieur au capital mezzanine et n'exige pas de participation au capital de la part de l'entité vendeuse. Le produit d'une opération de cession-bail peut être utilisé pour refinancer la partie mezzanine de la structure du capital ou comme alternative s'il n'y a pas de mezzanine en remplacement de la dette senior de la société. Dans les deux cas, les ratios du bilan de l'entreprise seront considérablement améliorés.

Lorsque le capital est nécessaire à la croissance

Une cession-bail peut être utilisée pour libérer de la trésorerie pour faire croître l'entreprise par le biais d'acquisitions ou pour acquérir du capital de développement, des installations de la technologie et des équipements supplémentaires. Avec le durcissement du marché du crédit, de nombreuses entreprises n'ont pas accès à autant de crédit que nécessaire pour réaliser leur objectif de croissance. Beaucoup sont trop proches de leur limite d'emprunt pour envisager une expansion ou faire l'acquisition d'un concurrent. Les contrats de cession-bail peuvent être utilisés comme structure de financement hors bilan qui donne au vendeur l'occasion de transformer un actif non productif en capital de croissance. L'entreprise peut alors préserver le financement bancaire disponible pour des acquisitions et des opportunités de croissance futures. Le produit de la cession-bail pourrait également être utilisé pour d'autres achats d'entreprise comme l'acquisition d'un actionnaire ou une distribution spéciale en numéraire. L'absence de cautionnement en cas de cession-bail offre aux propriétaires d'entreprises un pouvoir discrétionnaire important pour déterminer la meilleure utilisation des liquidités de l'entreprise.

Lorsque vous subissez une

restructuration d'entreprise ou

recherchez un financement de clôture d'activité

Les entreprises qui se débattent pour obtenir des liquidités afin de

payer leurs créanciers ou envisagent de faire faillite

pourraient envisager une cession-bail pour obtenir des capitaux.

En fonction de la valeur de l'actif immobilier de l'entreprise,

une cession-bail peut fournir un montant

considérable de liquidités et constituer une

étape initiale rapide pour commencer un processus

de réorganisation. Les investisseurs en cession-bail peuvent œuvrer à

respecter des délais serrés. Si un vendeur potentiel est

en mesure de fournir des états financiers historiques,

un plan d'affaires, des projections et une description

de l'utilisation prévue des fonds, les investisseurs en

cession-bail peuvent prendre des décisions de placement

rapides - souvent dans les 45 jours.

Lorsque vous préparez une entreprise pour la vendre

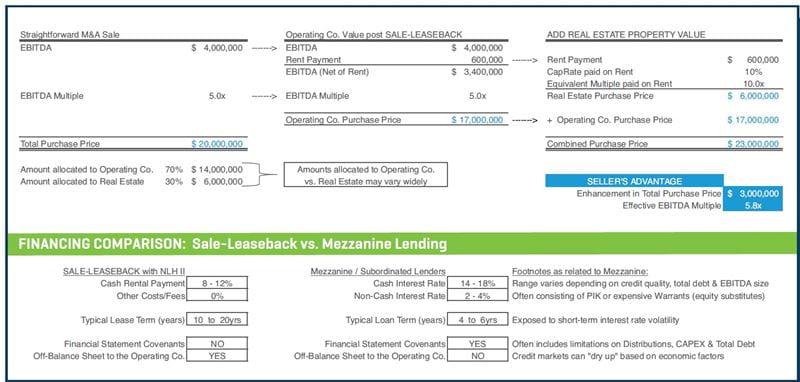

Il est bien connu que la plupart des groupes de capital-investissement ne sont pas des propriétaires et des gestionnaires de biens immobiliers. Souvent, un entrepreneur avisé qui envisage de vendre son entreprise à un autre propriétaire peut tirer profit du fait de sortir l'immobilier de l'opération de vente de l'entreprise et, ce faisant, maximiser la valeur du bien immobilier et augmenter le produit brut global de la vente. Si le bien immobilier est laissé dans la transaction, la pleine valeur est rarement réalisée, car l'EBE (Excédent Brut d'Exploitation, EBITDA) souvent, ne valorise pas la valeur des biens immobiliers de l'entreprise à leur juste valeur marchande réelle. Les investisseurs en cession-bail définissent généralement leur offre de prix sur la base d'une analyse approfondie issue de l'étude du marché immobilier et sur l'examen des prix de location comparables sur le marché. Le vendeur peut conclure un contrat de cession-bail et négocier un bail à long terme, et retirer le produit de la vente des biens immobiliers ou rembourser la dette de l'entreprise avant la vente de cette dernière.

L'exemple ci-dessous illustre comment un contrat de cession-bail aide à augmenter le produit de la vente au bénéfice du vendeur dans une transaction de vente d'entreprise. Comme indiqué, la charge locative diminuera légèrement l'EBE, diminuant ainsi le prix de l'entité exploitation. Toutefois, lorsque la valeur exacte du bien immobilier est comptabilisée dans une vente distincte, et ajoutée au produit de la vente de l'entreprise, un prix global plus élevé est atteint.

Par où commencer ?

Lorsqu'une alternative à la dette senior ou mezzanine est avantageuse

Les opérations de cession-bail sont principalement conclues conjointement avec des fonds de placement immobilier (FPI), qui sont des structures fiscalement avantageuses destinées à détenir des biens immobiliers hors exploitation des actifs. Tous les investisseurs en cession-bail suivent une approche organisée pour mener à bien leur due diligence, à l'instar des efforts de due diligence réalisés lors de l'acquisition d'un bien immobilier. Les évaluations foncières et des bâtiments, des études de marché locales, la recherche de données comparatives sur les baux et les ventes, l'analyse de l'accessibilité et de l'emplacement ne sont que quelques domaines qui seront pris en considération lors de la période de due diligence. L'investisseur évaluera également la capacité de crédit du locataire à l'aide d'analyses semblables à celles qui ont été utilisées par les institutions prêteuses et les acquéreurs de sociétés. Enfin, lorsque les investisseurs en cession-bail examinent les possibilités d'investissement, ils envisagent la possibilité de la commercialisation à long terme du bien immobilier une fois qu'il est vacant.

La taille et la forme du bâtiment joueront également un rôle dans l'équation de fonctionnalité lors de la prise de garantie du bien. L'investisseur est très intéressé par les autres utilisations et utilisateurs possibles du bien immobilier lorsque le locataire libérera les lieux. Tous ces facteurs d'utilisation de substitution auront une incidence sur le paiement de la location dans l'opération de cession-bail.

Comment les FPI induisent-ils la demande - en opérations de cession-bail ?

Un FPI est une structure fiscalement avantageuse conçue pour contenir des actifs immobiliers ne faisant pas partie de l'exploitation. Les FPI fournissent généralement des dividendes élevés aux investisseurs ainsi qu'un potentiel de croissance modéré à long terme, une plus-value du capital avec moins de risques que les actions typiques, ce qui se traduit par un bon point de départ pour de nombreux investisseurs à la recherche de flux de revenus, pondérés en fonction du risque, plus fiables.

Au fur et à mesure que les FPI sont mieux compris et plus fréquemment utilisés par les investisseurs et leurs conseillers financiers - non seulement comme solution de substitution aux actions, aux obligations et aux placements en numéraire, mais de plus en plus, en tant qu'élément essentiel d'un portefeuille d'investissement bien diversifié - la demande pour ce véhicule générateur de revenus a augmenté. Ceci est reflété par la décision des indices Dow Jones S&P d'ajouter les FPI en tant que 11e secteur de la norme de classement de l'indice Dow Jones S&P de l'industrie mondiale (GIC®) à la fin de l'année 2016, séparant ainsi un nouveau secteur des biens immobiliers du secteur financier. Ceci a également accru la demande des investisseurs, car les investisseurs S&P dotés de portefeuilles équilibrés ajoutent des actions de FPI à leurs portefeuilles.

- National Real Estate Investor ; 28 décembre 2015.