Accro aux enchères ou adepte des accords alternatifs ?

Accro aux enchères ou adepte des accords alternatifs ?

Nous examinons la forte augmentation du volume des enchères des fusions et des acquisitions ainsi que les solutions alternatives qui pourraient mieux convenir aux propriétaires d'entreprise désireux de vendre.

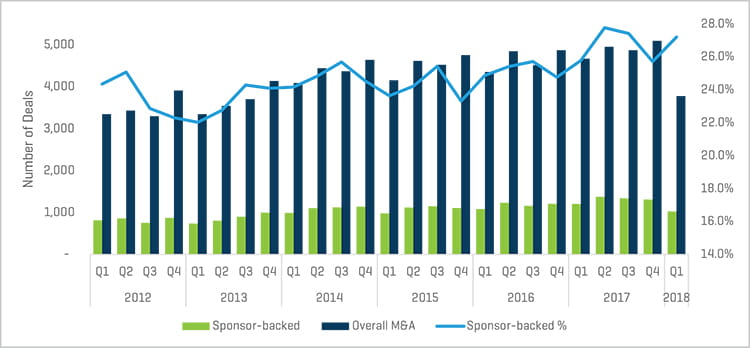

Le vaste processus de vente aux enchères, impeccablement exécuté et respectueux des délais, ne peut désormais être exécuté que par une banque d'investissement assurant des services de fusions et acquisitions (M&A) sur le marché intermédiaire. Et comme en témoignent les données récentes, le capital-investissement (PE) contrôle chaque année une part croissante du marché intermédiaire (figure 1).

Figure 1. Pourcentage du total des fusions et acquisitions financé par des sponsors

Source : White & Case M&A Explorer

Les enchères sont très tendance, mais s'agit-il de la meilleure solution ?

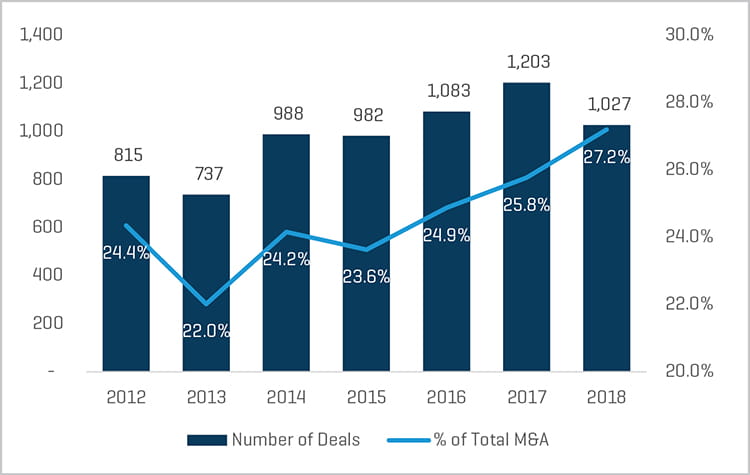

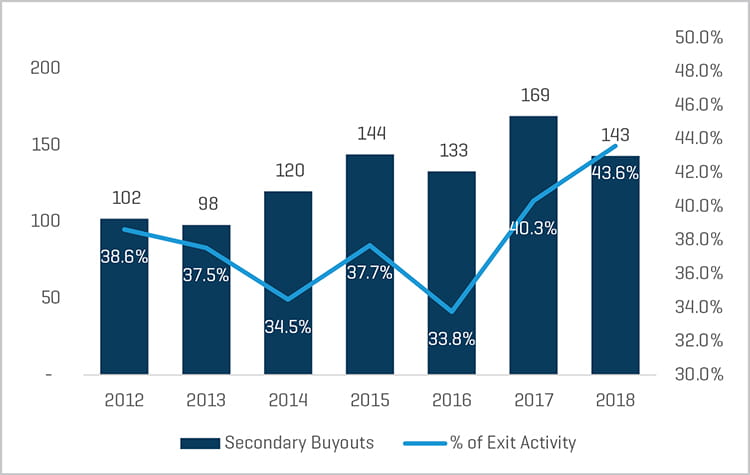

Au premier trimestre 2018, le capital-investissement représentait 27,2 % de l'ensemble des transactions de fusions et acquisitions (figure 2). Pendant cette période, le capital-investissement a également joué un rôle important dans les transactions secondaires. Les entreprises de capital-investissement acquéraient plus de 40 % des entreprises financées par d'autres entreprises de capital-investissement livrées à un processus de vente (figure 3). Compte tenu de la hausse de la participation des sociétés de capital-investissement, une vente aux enchères est souvent le processus privilégié pour la plupart des sorties d'investisseurs.

Figure 2. Fusions et acquisitions financées par des sponsors au 1er trimestre

Source : White & Case M&A Explorer

Figure 3. Acquisitions secondaires au 1er trimestre : pourcentage des sorties totales

Source : White & Case M&A Explorer

Généralement, le volume élevé des processus d'enchères indique que le marché des PME devient plus efficace et rationalisé. En outre, les entreprises de capital-investissement dotées de liquidités excédentaires recherchent des offres de qualité, c'est pourquoi les audits requièrent des informations de plus en plus précises et les entreprises sont examinées de manière plus approfondie avant leur introduction sur le marché (comme en témoigne la forte augmentation des opérations de diligence de vente sur ces dernières années). Les acheteurs sont également encouragés et souvent aptes à fournir des informations plus concises et plus rapidement aux banques d'investissement et aux vendeurs après avoir examiné l'entreprise cible dans les limites du processus d'enchères. Nous pensons que chacun de ces facteurs a un poids, le cas échéant.

En raison de la popularité du processus d'enchères, les banquiers peuvent adopter une approche plus routinière de la vente d'une entreprise, en suivant un processus standard, tant sur le plan de la conception que de l'exécution. Ou bien, ils peuvent simplement supposer que pour gagner un mandat, il est nécessaire de convaincre un vendeur de « ratisser large » et d'argumenter en ce sens.

Dans la plupart des sorties d'entreprises de gestion de portefeuille de capital-investissement, les vendeurs institutionnels s'attendent à ce que leur banquier exécute l'enchère de manière professionnelle et efficace. En retour, ils paient des honoraires et des commissions pour ce service. De même, les banquiers d'investissement familiarisés avec le marché considèrent qu'une large vente aux enchères est indiscutablement la marche à suivre, et la considèrent comme le moyen optimal de parvenir aux résultats suivants :

- La génération d'une tension concurrentielle adéquate pour la valeur de compensation du marché

- Une efficience maximale

- Une structure optimale

Dans le cadre d'un processus de vente parrainé par une société de capital-investissement, l'entreprise en vente a généralement été préparée à la cession par le sponsor pendant une période au cours de laquelle les modifications ou améliorations nécessaires ont été mis en œuvre. Sur le plan structurel, ces modifications peuvent inclure la mise à niveau ou l'optimisation de la fonction d'information financière, le recours à un cabinet comptable réputé pour procéder à des audits annuels, la mise en œuvre de mesure de gestion nécessaires, une analyse de la qualité des revenus et une réorientation de la stratégie de l'entreprise, pour satisfaire aux exigences d'un certain nombre d'acheteurs stratégiques connus ou d'une grande entreprise de capital-investissement susceptible d'acquérir l'entreprise et de pérenniser sa rentabilité.

Si l'entreprise est bien structurée, offre un profil de vendeur sain et fait preuve de dynamisme, une enchère constitue un choix stratégique judicieux qui permettra d'optimiser l'issue de la vente.

Stratégies alternatives aux enchères

Si les conditions ne sont pas propices ou que les objectifs et les ressources du vendeur ne permettent pas un processus d'enchères efficace, un conseiller doit faire preuve de prévoyance et posséder les compétences nécessaires pour envisager des stratégies alternatives qui permettront de poursuivre et mener à bien une transaction au nom du client. Voici quelques-unes des situations pouvant justifier une réorientation stratégique :

- Un vendeur ne souhaite rencontrer que quelques acheteurs seulement, sans multiplier les réunions et les présentations de l'entreprise

- Un vendeur ne souhaite pas engager une banque d'investissement côté vendeur, malgré les avantages qui pourraient en découler

- Un processus d'enchère n'est pas applicable à l'entreprise

- Les ressources de l'entreprise sont limitées (cela peut concerner de nombreux aspects, notamment les ressources en termes d'informations financières, de gestion, de systèmes et de temps)

- Un vendeur a été déçu d'une tentative de vente précédente et hésite désormais à consacrer davantage de ressources et de temps à une vente en l'absence d'un acheteur potentiel

- Une entreprise n'intéresse que très peu d'acquéreurs, en raison notamment de facteurs structurels, qui rendent non seulement l'entreprise peu attractive sur un marché plus vaste, mais qui pourraient également nuire à l'entreprise en cas d'exposition via une vente aux enchères

- Le vendeur est très soucieux des enjeux de confidentialité et de tout risque potentiel d'infraction en cas de vente aux enchères

Ces situations sont peut-être parmi les plus courantes. Nombre d'entre elles s'appliquent aux entreprises familiales et aux autoentrepreneurs, aux entreprises qui sont depuis longtemps détenues par des entreprises de capital-investissement dans des fonds initiaux, à certains investissements dans les family offices, aux placements d'actions d'une filiale, aux entreprises uniques ou aux entreprises opérant dans des secteurs spécifiques qui peuvent ne pas être propices aux enchères.

Dans les cas susmentionnés, les propriétaires d'entreprise devraient, en collaboration avec leurs conseillers, explorer des stratégies de vente alternatives, notamment :

Vente aux enchères limitée. Il s'agit d'un processus de vente étroitement contrôlé qui est généralement axé sur les délais, mais qui n'implique qu'un groupe restreint d'acheteurs triés sur le volet par le vendeur et son conseiller. Souvent, le groupe d'acheteurs compte des acheteurs stratégiques et des sociétés de capital-investissement ; cependant, lorsqu'une telle stratégie est utilisée, la présélection se fait souvent selon une certaine stratégie ou un objectif précis. Cela s'applique aux situations 1, 3, 4, 6 et 7 susmentionnées.

Négociation propriétaire. Il s'agit d'une approche dans laquelle le vendeur et son conseiller positionnent l'entreprise et adaptent les supports marketing (le cas échéant) et la présentation de l'offre à un acheteur spécifique (parfois à plusieurs acheteurs, mais généralement à un groupe restreint). Le vendeur et son conseiller s'adressent directement aux acheteurs, cherchent à établir une relation avec eux (ou s'appuient sur une relation existante) et prennent part à des discussions détaillées sur les besoins du vendeur et les raisons pour lesquelles l'acheteur est le candidat adéquat. Dans le cadre de cette approche, les détails sont négociés directement entre les parties, sans que le marché ne pilote le processus. Cela s'applique aux situations 3, 4, 5, 6 et 7 susmentionnées.

Recours aux relations d'une banque d'investissement côté acheteur. Si le vendeur ne veut pas recourir au marché pour vendre son entreprise ni engager un conseiller, mais souhaite tout de même se renseigner ou étudier les implications d'une vente de sa société, une banque d'investissement entretenant de solides relations au sein de l'industrie peut proposer de conseiller l'acheteur en conséquence et d'engager par la suite des discussions entre les deux parties. Cela s'applique aux situations 1, 2 et 5 susmentionnées.

Processus de vente flexible et multiphase. Une situation peut dans un premier temps exiger une stratégie de vente spécifique, puis requérir que le vendeur et son conseiller passent à la vitesse supérieure à mi-chemin du processus. Cela peut être dû à des évolutions du marché, à de nouvelles situations au sein de l'entreprise en question, à une meilleure évaluation du marché une fois le processus commencé ou à un mauvais diagnostic initial de la stratégie initiale employée. Ce qui commence comme une vente aux enchères peut se transformer en une négociation exclusive et vice versa, selon les conditions affectant le processus de vente. Cela s'applique aux situations susmentionnées.

Mesures pour les propriétaires d'entreprise

En fin de compte, les vendeurs doivent prendre le temps d'évaluer correctement les facteurs qui motivent leur décision de vendre, conformément à leurs objectifs et aux ressources déployables, avant de choisir la stratégie adéquate pour parvenir à un résultat optimal. Cette évaluation doit être effectuée en interne et en collaboration avec leur banque d'investissement pour s'assurer que tous les aspects sont pris en compte, que tous les objectifs principaux peuvent être atteints et que la stratégie adaptée et mise en œuvre est adéquate à la situation.

La bonne banque d'investissement pourra faire bénéficier le vendeur de sa connaissance et de son expérience sur le marché, un atout inestimable dans le cadre du processus de planification, et pourra l'aider à évaluer l'ensemble des options à sa disposition. Un banquier compétent doit également faire preuve de suffisamment de flexibilité pour modifier ou redéployer la stratégie si le processus d'origine doit changer de direction, ou si les forces du marché dictent un changement de stratégie nécessaire.