Français

Français

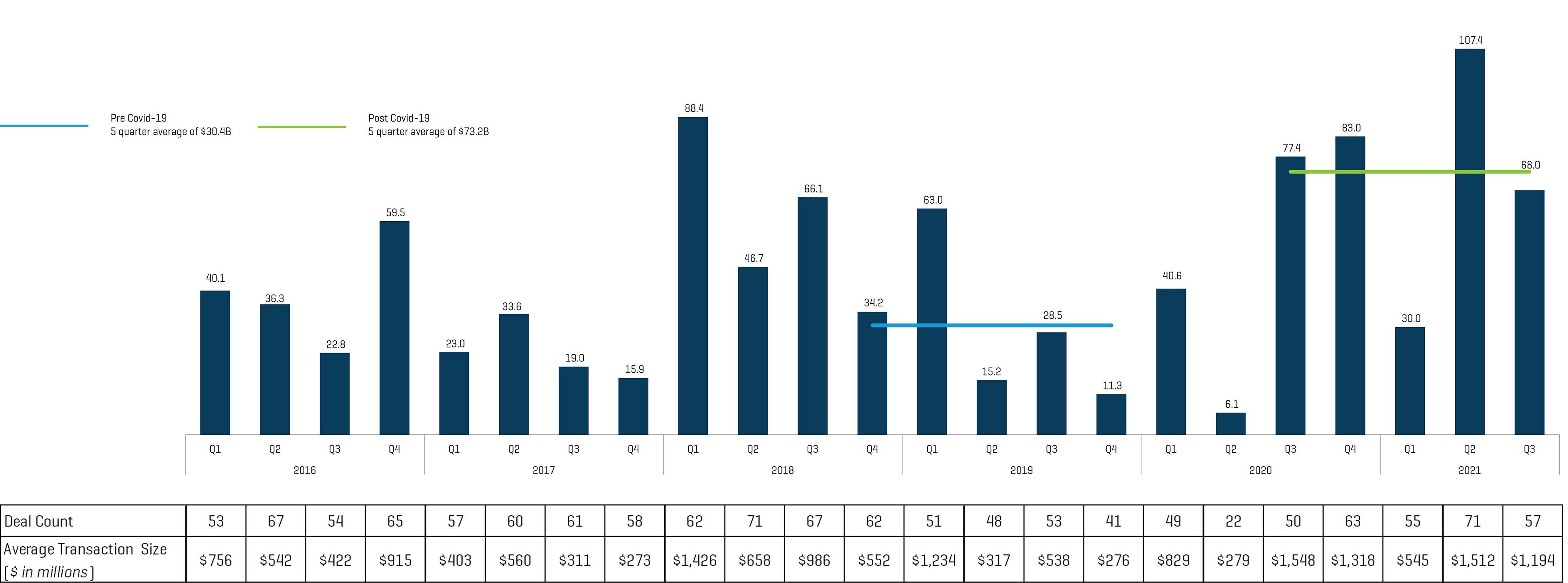

Après la pandémie de Covid-19 (T3 2020), les valeurs des transactions de fusions et acquisitions annoncées trimestriellement pour les entreprises du secteur des services professionnels sont en hausse de 140 %, par rapport aux valeurs des transactions trimestrielles enregistrées pour la même période précédant la pandémie, avec environ 73 milliards de dollars de transactions annoncées par trimestre depuis T3 2020. Les acheteurs recherchent des transactions plus importantes, avec des tailles de transactions 62 % supérieures aux niveaux des transactions menées à bien au cours des cinq dernières années. En outre, le volume total des transactions annoncées (transactions annoncées avec et sans valeur des accords) est également en hausse de 48 % après la pandémie de Covid-19.

Les perspectives d’activité de fusions et acquisitions et de transactions sur les marchés des capitaux du secteur des services professionnels restent solides. De nombreux facteurs y contribuent, notamment les suivants :

- Des fondamentaux sous-jacents solides, tandis que les clients continuent d’externaliser leurs capacités et de prioriser les initiatives de transformation numérique

- Plusieurs groupes d’acheteurs investissant dans le secteur

- Un nombre croissant de sociétés de capital-investissement ayant adopté des stratégies d’investissement spécifiquement élaborées pour cet environnement

- Les sous-secteurs restent extrêmement fragmentés, malgré des niveaux accrus de fusions et acquisitions, et comptent de nombreuses cibles pour les stratégies de type « Buy & Build » (regroupements)

Points clés à retenir pour les propriétaires d’entreprise en 2022 :

- L’intérêt stratégique est ciblé : les acheteurs recherchent des capacités différenciées, sous-tendues par une propriété intellectuelle et une technologie propriétaires

- Les regroupements en réseaux de partenaires ont des implications stratégiques : les grandes entités peuvent réinvestir des ressources supplémentaires dans la croissance, le développement commercial et les offres exclusives

- Les propriétaires d’entreprise doivent s’attendre à recevoir un flux continu de demandes d’informations spontanées de la part des investisseurs

ACTIVITÉ TRANSACTIONNELLE TRIMESTRIELLE (5 ANS)

Volume des transactions trimestrielles (en milliards de dollars)

Remarque : les transactions indiquées ci-dessus ne représentent que celles dont la valeur est annoncée.

Sources : CapitalIQ, Mergermarket, informations publiques et annonces d’entreprises

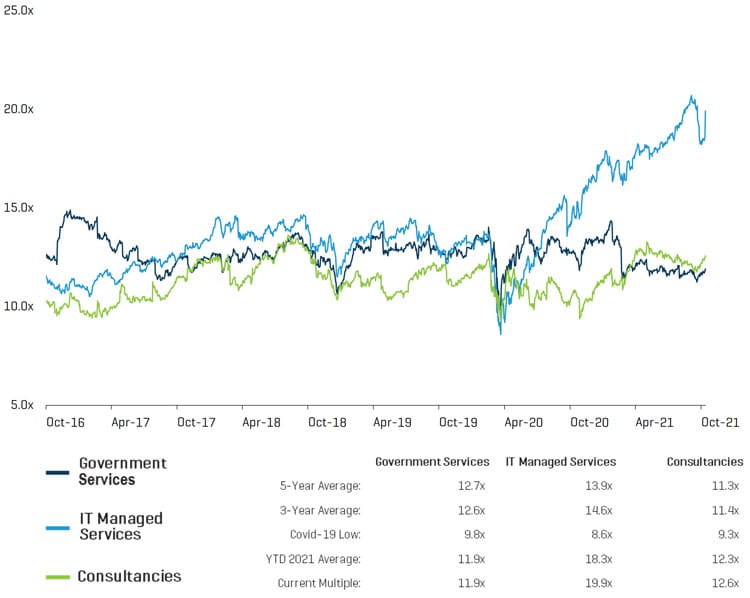

Performances du marché public

Les indices d’entreprises publiques qui représentent l’environnement des services professionnels sont les suivants : services gouvernementaux, services informatiques gérés et conseils.

PERFORMANCE DU COURS DE L’ACTION INDEXÉ (5 ANS)

TEV / MULTIPLE DE L’EBITDA FUTUR (5 ANS)

Remarque : l’indice des services gouvernementaux comprend : ICF International, Inc. (NasdagGS : ICFI), Leidos Holdings, Inc. (NYSE : LDOS), ManTech International Corporation (NasdagGS : MANT), Science Applications International Corporation (NYSE : SAIC), Maximus, Inc.(NYSE : MMS) et Booz Allen Hamilton Holding Corporation (NYSE : BAH). Services informatiques gérés : Accenture plc (NYSE : ACN), Infosys Limited (NYSE : INFY), Wipro Limited (BSE : 507685), Cognizant Technology Solutions Corporation (NasdaqGS : CTSH) et Capgemini SE (ENXTPA : CAP). Conseils : FTI Consulting, Inc. (NYSE : FCN), Huron Consulting Group Inc. (NasdaqGS : HURN), CRA International, Inc. (NasdaqGS : CRAI), The Hackett Group, Inc. (NasdaqGS : HCKT) et Information Services Group, Inc. (NasdaqGM : III).

Sources : CapitalIQ, Mergermarket, informations publiques et annonces d’entreprises

Opérations comparables

Les transactions présentées ci-dessous sont des transactions phares de LTM avec des évaluations et des multiples annoncés. Avec un positionnement approprié, les niveaux d’évaluation des sociétés cotées en bourse peuvent fournir des orientations aux entreprises privées ayant de solides profils opérationnels et financiers.

Sources : CapitalIQ, Mergermarket, informations publiques et annonces d’entreprises

Concernant les données comparatives des services professionnels, les multiples EV/CA moyen et médian sont respectivement de 1,9x et 1,3x. Les multiples EV/EBITDA moyen et médian sont de 12,1x et 11,7x, relativement. Des multiples forts constituent des signes positifs pour les entreprises de ce secteur qui cherchent à entrer dans un processus de vente et à procéder à une évaluation des primes.

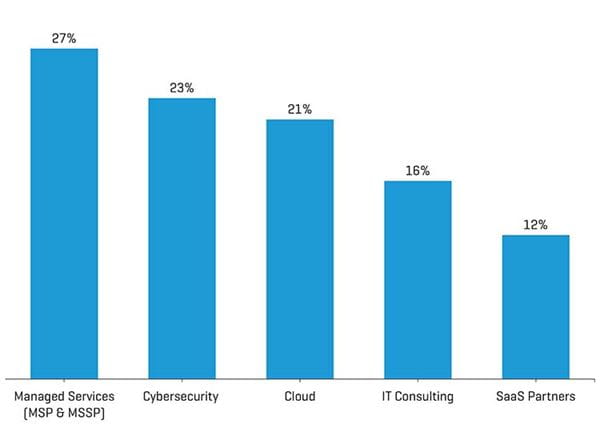

Principales capacités et domaines d’intérêt pour les fusions et acquisitions en 2021

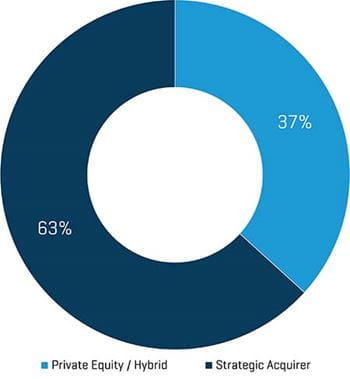

Tout au long de l’année 2021, l’environnement des transactions de services professionnels a réuni un mix d’acheteurs de capital-investissement / hybrides ainsi que d’acheteurs stratégiques. Le pool d’acheteurs de capital-investissement et hybrides représente 37 % et les acheteurs stratégiques, 63 %.

Les capacités ciblées dans les acquisitions tout au long de 2021 comprennent : les services gérés (MSP et MSSP), la cybersécurité, le Cloud, les conseils dans l’informatique et les partenaires SaaS (ServiceNow, Salesforce, Oracle, Microsoft, Workday et Google).

CAPACITÉS CIBLÉES

MIX D’ACHETEURS DE CAPITAL-INVESTISSEMENT ET D’ACHETEURS STRATÉGIQUES DANS LES TRANSACTIONS

Remarque : les pourcentages ci-dessus ne s’excluent pas mutuellement, mais représentent le nombre de fois où des capacités spécifiques sont référencées dans les annonces de nouveaux accords. Les entreprises partenaires SaaS sont les suivantes : ServiceNow, Salesforce, Oracle, Microsoft Dynamics, Workday et Google. Sources : CapitalIQ, Mergermarket, informations publiques et annonces d’entreprises

Critères de qualité en bref

Expertise : éléments de l’activité qui confèrent à la société des avantages concurrentiels à long terme

Gestion : risques liés aux personnes clés, et le volume de « travail » et de soutien opérationnel nécessaires pour exécuter le business plan

Marché final et capacités : dynamique sectorielle tout au long de la pandémie de Covid-19 ainsi que concurrence et disponibilité des ressources dans les sous-secteurs

Propriété intellectuelle : évolutivité des outils, technologies et ressources propriétaires et leur adéquation à un segment de marché bien défini ainsi qu’aux domaines adjacents

Critères quantitatifs en bref

Échelle : permet plusieurs avantages, fournissant un effet de plate-forme pour la croissance grâce à une activité complémentaire et un réinvestissement dans l’entreprise

Base de client : les clients de premier ordre, les projets de renom et l’accès à des relations continues avec ces comptes constituent un facteur de valeur

Carnet de commandes et pipeline : durabilité du carnet de commandes et du pipeline tout au long de la pandémie de Covid-19 ainsi que les risques de retards et le potentiel de tirer des opportunités grâce à des ressources supplémentaires

Rentabilité et marges : l’accent sera mis sur la durabilité des marges au fil du temps et sur les mécanismes de maintien des niveaux de rentabilité post-transaction

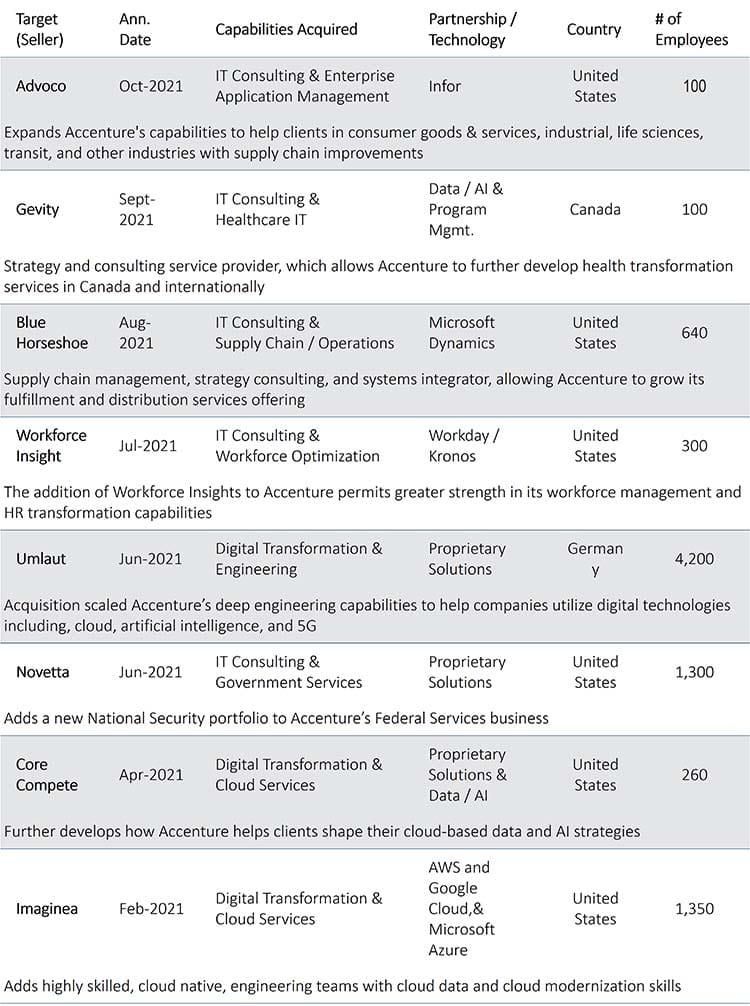

Accenture - L’une des entreprises ayant comptabilisé le plus d’achats dans l’environnement

Statistiques récapitulatives des opérations d’acquisition :

- Nombre de contrats : 54 au cours des douze derniers mois (au 30/9/2021)

- Taille moyenne des transactions : environ 370 collaborateurs

- Nombre total de collaborateurs acquis : environ 16 500

- Investissement total : 4,1 milliards de dollars

- Investissement par contrat : 77 millions de dollars

- Investissement par collaborateur acquis : environ 254 000 dollars

- Capacités ciblées : commerce électronique, informatique de la santé, gestion du personnel, chaîne logistique, intégration du Cloud et implémentation

- Canaux partenaires ciblés : AWS Cloud, Google Cloud, Microsoft Azure, Microsoft Dynamics, Oracle et SAP

Remarque : l’investissement par transaction et par collaborateur acquis est calculé à l’aide du TTM d’investissement d’acquisition d’Accenture (au 31/8/2021), mais le nombre de transactions est calculé selon le TTM (30/9/2021). Sources : CapitalIQ, Mergermarket, informations publiques et annonces d’entreprises

Principales observations

L’étude des acquisitions d’Accenture au cours des douze derniers mois offre une visibilité sur les capacités et les secteurs qui constituent des domaines de croissance stratégique. La société a beaucoup investi dans des cabinets de conseils en affaires, en informatique et en transformation numérique dotés de capacités d’intégration et de mise en œuvre dans le Cloud. Les capacités de la chaîne d’approvisionnement ont également été le point central de plusieurs transactions.

Les cibles d’acquisition comportaient des offres exclusives ainsi que plusieurs stratégies de partenariat. Ces modèles de partenariat allaient d’entreprises avec un fournisseur unique à des groupes faisant appel à de nombreux partenaires.

La convergence dans les domaines suivants demeure un thème majeur :

- Les capacités d’agence et de marketing complètent l’offre d’analyse et de conseils

- Capacités d’ingénierie numérique utilisées pour enrichir l’expérience utilisateur, les marchés numériques, les plateformes e-commerce et les produits numériques

- Cybersécurité et sécurité physique, tirant parti des données partagées et offrant des solutions d’entreprise complètes

- Exigences des clients commerciaux et des agences fédérales américaines

ACQUISITIONS NOTOIRES