Deutsch

Deutsch

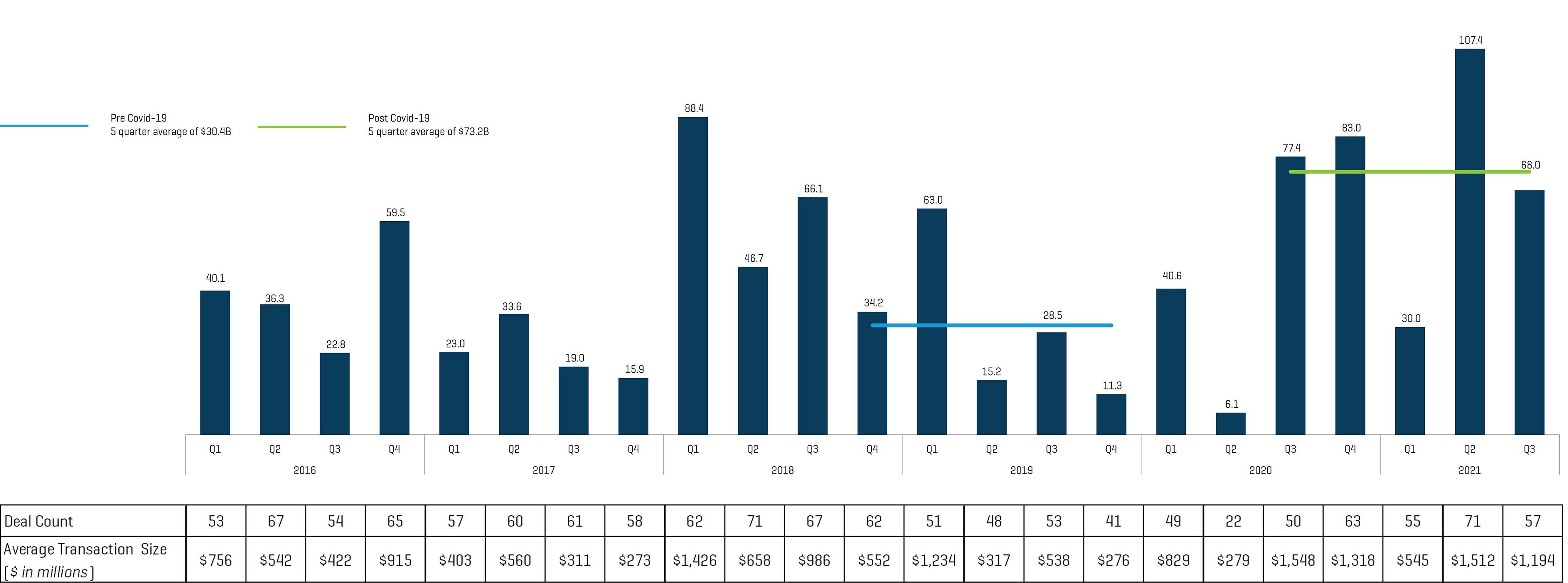

Nach Covid-19 (Q3 2020) sind die vierteljährlich angekündigten M&A-Transaktionswerte für professionelle Dienstleistungsunternehmen im Vergleich zu den vierteljährlichen Transaktionswerten für den gleichen Zeitraum vor der Pandemie um 140 % gestiegen, wobei seit dem dritten Quartal 2020 Transaktionen im Wert von etwa 73 Mrd. USD pro Quartal angekündigt wurden. Käufer verfolgen größere Transaktionen, wobei die Transaktionsgröße 62 % über dem Niveau liegt, das in den letzten fünf Jahren realisiert wurde. Darüber hinaus ist das aggregierte angekündigte Transaktionsvolumen (angekündigte Transaktionen mit und ohne Deal-Werte) nach Covid-19 ebenfalls um 48 % gestiegen.

Die Aussichten für M&A- und Kapitalmarkttransaktionen im Bereich professionelle Dienstleistungen sind weiterhin robust. Dazu tragen viele Faktoren bei, darunter:

- Starke zugrunde liegende Fundamentaldaten, da Kunden weiterhin Fähigkeiten auslagern und Initiativen zur digitalen Transformation Priorität einräumen

- Mehrere Käufergruppen, die in den Sektor investieren

- Immer mehr Private-Equity-Firmen mit dedizierten Anlagestrategien für den Raum

- Teilsektoren sind trotz verstärkter Fusionen und Übernahmen nach wie vor extrem fragmentiert und zielgenau für Buy & Build-Strategien (Konsolidierung)

Wichtige Überlegungen für Unternehmer beim Übergang ins Jahr 2022:

- Strategisches Interesse ist gezielt – Käufer suchen differenzierte Fähigkeiten, die durch proprietäres geistiges Eigentum und Technologie untermauert werden

- Die Konsolidierung in Partnernetzwerken hat strategische Auswirkungen – größere Einheiten können inkrementelle Ressourcen in Wachstum, Geschäftsentwicklung und eigene Angebote reinvestieren

- Geschäftsinhaber sollten damit rechnen, einen anhaltenden Strom eingehender unaufgeforderter Anfragen von Investoren zu erhalten

VIERTELJÄHRLICHE GESCHÄFTSAKTIVITÄT (5 JAHRE)

Vierteljährliches Transaktionsvolumen (in Milliarden US-Dollar)

Hinweis: Die oben angezeigten Geschäfte stellen nur solche mit angekündigten Werten dar.

Quellen: CapitalIQ, Mergermarket, Veröffentlichungen und Unternehmensmitteilungen

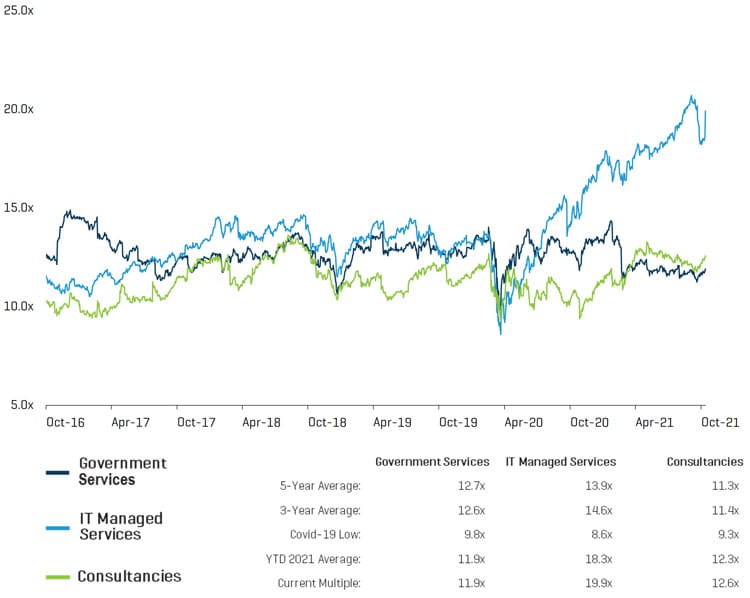

Performance des öffentlichen Marktes

Die Indizes für börsennotierte Unternehmen, die den Bereich der professionellen Dienstleistungen repräsentieren, sind: staatliche Dienstleistungen, IT Managed Services und Beratungsunternehmen.

INDIZIERTE AKTIENKURSENTWICKLUNG (5 JAHRE)

TEV / FORWARD EBITDA MEHRFACH (5 JAHRE)

Hinweis: Der Index der staatlichen Dienstleistungen umfasst: ICF International, Inc. (NasdagGS: ICFI), Leidos Holdings, Inc. (NYSE: LDOS), ManTech International Corporation (NasdagGS: MANT), Science Applications International Corporation (NYSE: SAIC), Maximus, Inc. (NYSE: MMS) und Booz Allen Hamilton Holding Corporation (NYSE: BAH). IT Managed Services: Accenture plc (NYSE: ACN), Infosys Limited (NYSE: INFY), Wipro Limited (BSE: 507685), Cognizant Technology Solutions Corporation (NasdaqGS: CTSH) und Capgemini SE (ENXTPA: CAP). Beratungen: FTI Consulting, Inc. (NYSE:FCN), Huron Consulting Group Inc. (NasdaqGS: HURN), CRA International, Inc. (NasdaqGS: CRAI), The Hackett Group, Inc. (NasdaqGS: HCKT) und Information Services Group, Inc. (NasdaqGM: III).

Quellen: CapitalIQ, Mergermarket, Veröffentlichungen und Unternehmensmitteilungen

Transaktionsvergleiche

Bei den unten dargestellten Transaktionen handelt es sich um LTM-Leitgeschäfte mit offengelegten Bewertungen und Multiplikatoren. Bei richtiger Positionierung können die Bewertungsniveaus für börsennotierte Unternehmen eine Orientierungshilfe für Privatunternehmen mit starken Betriebs- und Finanzprofilen sein.

Quellen: CapitalIQ, Mergermarket, Veröffentlichungen und Unternehmensmitteilungen

Innerhalb dieses Vergleichsraums für professionelle Dienstleistungen betragen die durchschnittlichen und medianen EV/Umsatz-Multiples 1,9x bzw. 1,3x. Die durchschnittlichen und medianen EV/EBITDA-Multiplikatoren betragen 12,1x und 11,7x relativ. Starke Multiplikatoren sind optimistisch für Unternehmen in der Branche, die in einen Verkaufsprozess einsteigen und eine erstklassige Bewertung erhalten möchten.

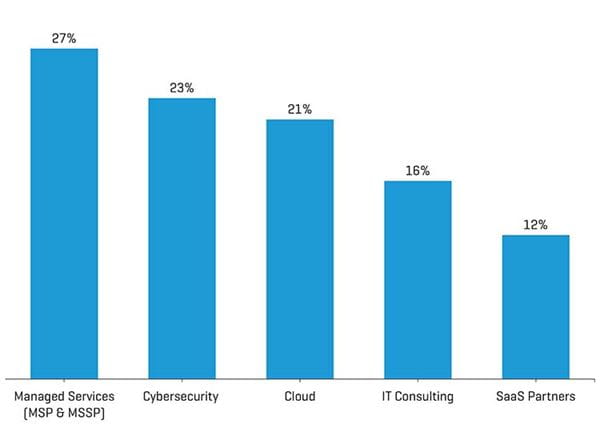

Schlüsselfähigkeiten und Schwerpunkte für M&A im Jahr 2021

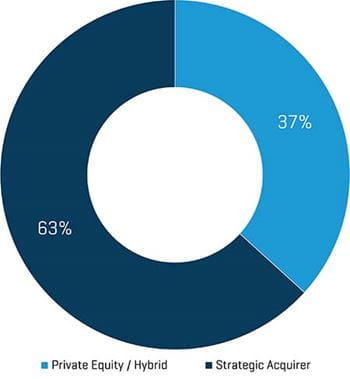

Während Transaktionen professioneller Dienstleistungen 2021 gibt es eine Mischung aus Private-Equity-/Hybrid-Käufern sowie strategischen Käufern. Der Private-Equity- und Hybrid-Käuferpool macht 37 % und strategische Erwerber 63 % aus.

Zu den im gesamten Jahr 2021 bei Akquisitionen angestrebten Fähigkeiten gehören: Managed Services (MSP & MSSP), Cybersicherheit, Cloud, IT-Beratung und SaaS-Partner (ServiceNow, Salesforce, Oracle, Microsoft, Workday und Google).

FÄHIGKEITEN, AUF DIE ABGEZIELT WIRD

MISCHUNG AUS PRIVATE EQUITY GGÜ. STRATEGISCHEN ERWERBERN BEI TRANSAKTIONEN

Hinweis: Die oben genannten Prozentsätze schließen sich nicht gegenseitig aus, sondern geben an, wie oft in Geschäftsankündigungen auf bestimmte Funktionen verwiesen wird. SaaS-Partnerfirmen umfassen: ServiceNow, Salesforce, Oracle, Microsoft Dynamics, Workday und Google. Quellen: CapitalIQ, Mergermarket, Veröffentlichungen und Unternehmensmitteilungen

Qualitative Kriterien im Fokus

Sachverstand: Elemente des Geschäfts, die dem Unternehmen langfristig Wettbewerbsvorteile verschaffen

Verwaltung: Keyman-Risiken und wie viel „Arbeit“ sowie operative Unterstützung erforderlich ist, um den Geschäftsplan umzusetzen

Endmarkt und Fähigkeiten: Sektordynamik im Verlauf von Covid-19 sowie Wettbewerb und Ressourcenverfügbarkeit in allen Teilsektoren

Geistiges Eigentum: Skalierbarkeit proprietärer Tools, Technologien und Ressourcen und wie sie einem klar definierten Marktsegment sowie angrenzenden Bereichen zugeordnet werden

Quantitative Kriterien im Fokus

Skala: Bietet mehrere Vorteile und einen Plattformeffekt für Wachstum durch Add-On-Aktivitäten und Reinvestitionen in das Geschäft

Kundenstamm: Blue-Chip-Kunden, Festzeltprojekte und der Zugang zu laufenden Beziehungen zu diesen Konten sind ein Werttreiber

Backlog und Pipeline: Nachhaltigkeit des Rückstands und der Pipeline durch Covid-19 sowie Risiken für Verzögerungen und Potenzial, Chancen mit zusätzlichen Ressourcen voranzutreiben

Rentabilität und Margen: Der Schwerpunkt liegt auf der langfristigen Haltbarkeit der Margen und auf Mechanismen zur Aufrechterhaltung des Rentabilitätsniveaus nach der Transaktion

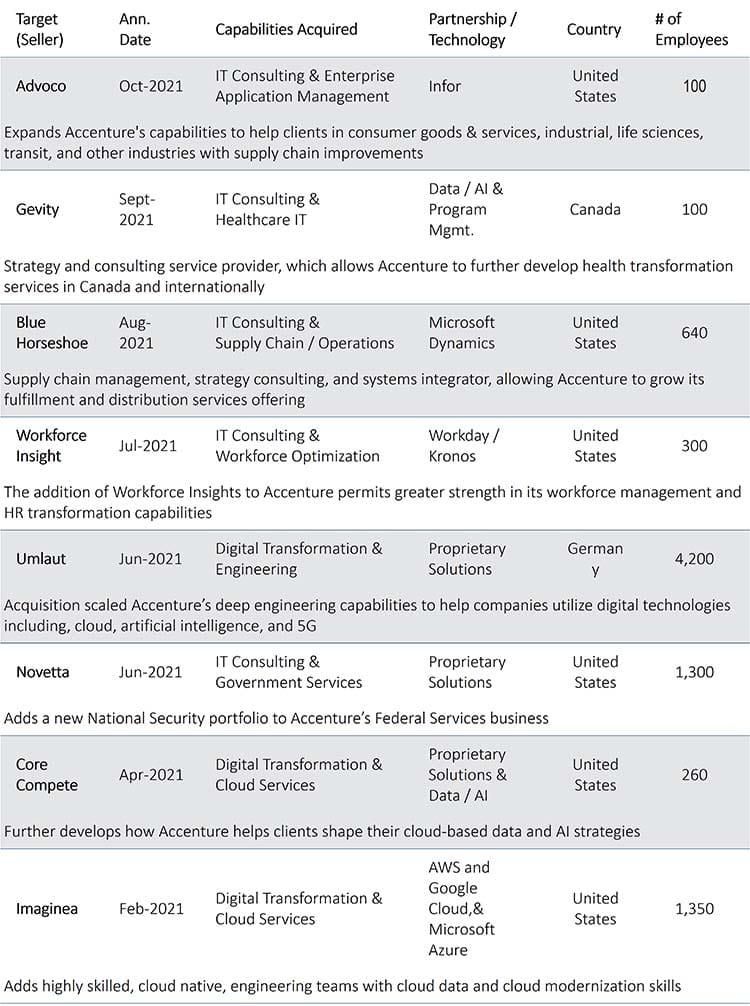

Accenture – Eines der Unternehmen mit den meisten Übernahmen auf der Welt

Zusammenfassende Statistik der Übernahmen:

- Anzahl der Deals: 54 in den letzten zwölf Monaten (30.09.2021)

- Durchschnittliche Dealgröße: ~370 Mitarbeiter

- Gesamtzahl der übernommenen Mitarbeiter: ~16.500

- Gesamtinvestition: 4,1 Milliarden US-Dollar

- Investition pro Deal: 77 Millionen US-Dollar

- Investition pro erworbenen Mitarbeiter: ~254.000 USD

- Fähigkeiten, auf die abgezielt wird: E-Commerce, Healthcare-IT, Workforce Management, Supply Chain, Cloud-Integration und Implementierung

- Partnerkanäle, auf die abgezielt wird: AWS Cloud, Google Cloud, Microsoft Azure, Microsoft Dynamics, Oracle und SAP

Hinweis: Investition pro Deal und pro erworbenen Mitarbeiter, berechnet mit Accentures Akquisitionsinvestition TTM (31.08.2021), die Anzahl der Transaktionen ist jedoch TTM (30.09.2021). Quellen: CapitalIQ, Mergermarket, Veröffentlichungen und Unternehmensmitteilungen

Wichtige Beobachtungen

Die Überprüfung der Akquisitionen von Accenture in den letzten zwölf Monaten bietet einen Einblick in die Fähigkeiten und Branchen, die strategische Wachstumsfelder darstellen. Das Unternehmen hat stark in Unternehmens-, IT- und digitale Transformationsberatungen mit Cloud-Integrations- und -Implementierungsfunktionen investiert. Auch die Lieferkettenfähigkeiten standen bei mehreren Transaktionen im Mittelpunkt.

Übernahmeziele verfügten über proprietäre Angebote sowie eine Reihe von Partnerschaftsstrategien. Diese Partnerschaftsmodelle reichten von Firmen mit einem Anbieter bis hin zu Konzernen mit einem breiten Partnerspektrum.

Konvergenz in den folgenden Bereichen ist weiterhin ein wichtiges Thema:

- Agentur- und Marketingfähigkeiten ergänzen das Analyse- und Beratungsangebot

- Digital Engineering-Funktionen zur Verbesserung der Benutzererfahrung, digitaler Marktplätze, E-Commerce-Plattformen und digitaler Produkte

- Cyber- und physische Sicherheit, Nutzung gemeinsam genutzter Daten und Angebot vollständiger Unternehmenslösungen

- Anforderungen von gewerblichen Kunden und US-Bundesbehörden

WICHTIGSTE ÜBERNAHMEN