Français

Français

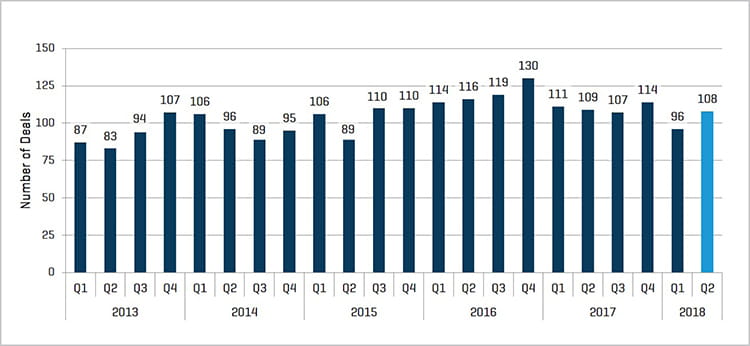

Les activités de fusions et acquisitions dans le secteur des plastiques médicaux et des emballages en plastique ont dominé au premier semestre 2018, en hausse de 28 % et 11 % respectivement par rapport à l’année dernière. Parmi les autres points notables, citons l’augmentation du nombre d’opérations dans le secteur des outils et des matrices, du thermoformage et des machines, qui ont tous bondi en glissement annuel. En outre, les transactions sur les matières plastiques impliquant des acheteurs hybrides (acheteurs stratégiques appartenant à des sociétés de capital-investissement) ont augmenté de 45 % en glissement annuel. Globalement, l'activité mondiale de fusions et acquisitions de l'industrie des matières plastiques a reculé de 7 % au premier semestre 2018, principalement en raison de la baisse des transactions sur les plastiques industriels et du volume des fusions-acquisitions sur trois des segments principaux : moulage par injection, extrusion et résine/composés. Les transactions nationales et transfrontalières ont également diminué au cours du premier semestre 2018. La majeure partie de la baisse s’est produite au premier trimestre, avec 96 transactions, tandis que le deuxième trimestre a rebondi avec 108 transactions, avec un volume plus conforme aux 10 trimestres précédents.

Thèmes clés au 1er semestre 2018

- Activités et demande soutenues et suivies dans le secteur des plastiques

- Les cours boursiers et les niveaux de valorisation globaux maintiennent des niveaux records ou s'y approchant

- Maintient du faible coût du capital et haut niveau de disponibilité

- Les principaux indicateurs macroéconomiques restent forts

- Les transactions sur les plastiques médicaux et les emballages en plastique ont augmenté

- Les ventes de capital-investissement et les introductions en bourse de filiales ont augmenté dans le segment des produits en plastique

- Les entreprises spécialisées dans les outils et les matrices, le thermoformage et la machinerie ont connu une augmentation des activités de fusions et acquisitions

- Les fusions et acquisitions dans les plastiques ont augmenté à l'échelle internationale

Faits saillants tirés de la base de données exclusive des fusions et acquisitions de Stout

Tendances acheteur-vendeur :

Les acheteurs hybrides ont mené la charge au premier semestre 2018, affichant une augmentation de 45 % en glissement annuel des fusions et acquisitions de plastiques. L'activité des acheteurs stratégiques et privés a diminué au premier semestre, respectivement de 20 % et 15 % en glissement annuel. Du côté des ventes, les sociétés de capital-investissement continuent d'être actives, les ventes de produits en plastique ayant augmenté de 17 % en glissement annuel au cours du premier semestre. Les vendeurs privés (le plus grand segment de vente) et les introductions en bourse de filiales ont baissé respectivement de 14 % et 5 % en glissement annuel au cours du premier semestre.

Activité du marché final :

Les activités de fusions et acquisitions liées aux plastiques médicaux et aux emballages en plastique ont augmenté respectivement de 28 % et 11 % en glissement annuel. La demande pour les activités de plasturgie médicale reste forte, tandis que les fusions et acquisitions dans le domaine des emballages en plastique poursuivent leur lancée positive démarrée en 2017. Les plastiques industriels, le segment le plus important du marché des produits finis, et les activités de fusions et acquisitions dans le secteur des produits automobiles ont respectivement reculé de 21 % et 11 % en glissement annuel.

Activité par procédé :

Les activités de fusions et acquisitions impliquant sept des dix procédés plastiques suivis par Stout étaient stables ou ont diminué. Parmi les points notables du premier semestre, citons les transactions sur les outils et matrices, le thermoformage et la machinerie, qui ont respectivement augmenté de 35 %, 15 % et 10 % en glissement annuel.

Activité par zone géographique :

Les fusions et acquisitions internationales dans le secteur des matières plastiques ont progressé de 5 % en glissement annuel au cours du premier semestre, alors que les activités transfrontalières et domestiques ont diminué respectivement de 29 % et 9 % en glissement annuel. Sur le marché américain, les activités de fusions et acquisitions de matières plastiques ont augmenté pour les plastiques médicaux et les outils et matrices, tandis que les vendeurs de capitaux privés et les acheteurs hybrides étaient actifs.

VOLUME DES FUSIONS ET ACQUISITIONS DE PLASTIQUES

Source : Stout et autres sources

Tendances du marché

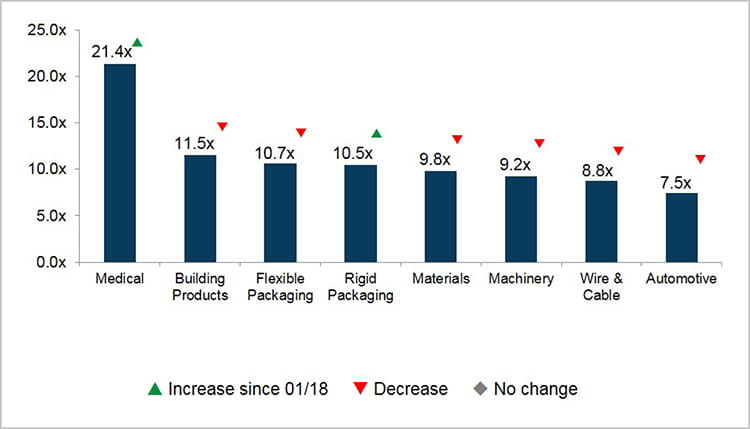

Multiples de l'industrie des plastiques :

La performance globale du marché boursier a maintenu son niveau le plus élevé au premier semestre 2018, même si celle des principaux indices boursiers a été mitigée. Pour le premier semestre 2018, l'indice Dow Jones Industrial Average a reculé de 1,8 %, tandis que le S&P 500 et le NASDAQ ont progressé respectivement de 1,7 % et 8,8 %. Dans l'industrie des matières plastiques, tous les segments des sociétés ouvertes continuent de maintenir des niveaux de valorisation relativement élevés, bien que six secteurs sur les huit suivis par Stout se soient légèrement repliés pour le premier semestre.

Mesures macroéconomiques :

Les principaux indicateurs macroéconomiques, notamment le produit intérieur brut, la confiance des consommateurs, le chômage et d’autres indicateurs, sont restés solides au premier semestre. Les marchés de capitaux continuent d’être favorables aux activités de fusions et acquisitions, et le coût du capital reste relativement faible. Les prix du pétrole brut ont augmenté de 23 % au premier semestre, tandis que les prix du gaz naturel ont diminué de 20 %. Les prix de la résine en général ont montré des résultats mitigés pour l'année.

MULTIPLES EBITDA (MOYENNE)

Source : Indices CapitalIQ et Stout

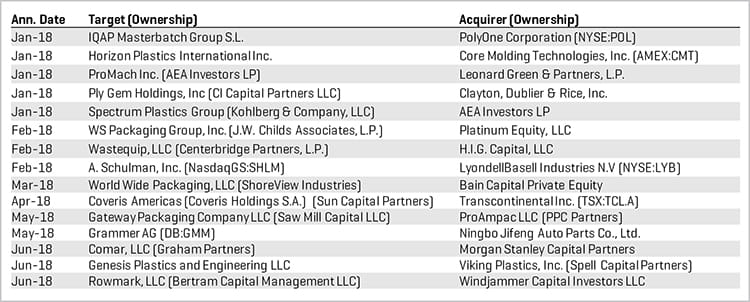

FAITS SAILLANTS DES TRANSACTIONS AU 1er SEMESTRE