Deutsch

Deutsch

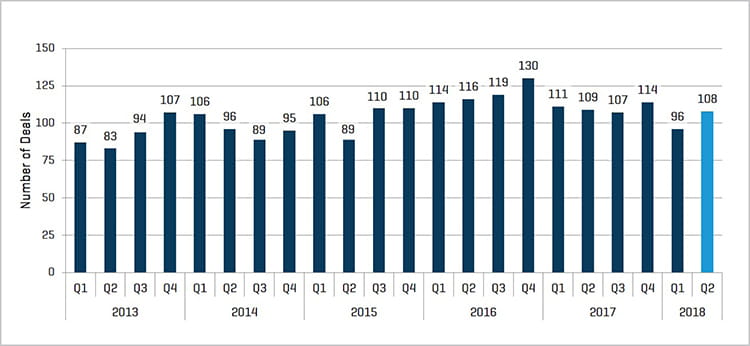

M&A-Aktivitäten im Bereich Medizinische Kunststoffe und Kunststoffverpackungen waren in der ersten Hälfte des Jahres 2018 vorherrschend mit einem Anstieg um 28 % bzw. 11 % im Vergleich zum Vorjahreszeitraum. Zu den weiteren Lichtblicken gehört ein Anstieg der Transaktionen in den Bereichen Werkzeug- und Formenbau, Thermoformen und Maschinen, die alle im Vergleich zum Vorjahreszeitraum zugenommen haben. Darüber hinaus war ein signifikanter Anstieg zu verzeichnen in allgemeinen Kunststofftransaktionen mit hybriden Käufern (strategische Käufer, deren Eigentümer Private-Equity-Firmen sind), die im Vergleich zum Vorjahreszeitraum um 45 % zugenommen haben. Insgesamt sind die M&A-Aktivitäten in der globalen Kunststoffbranche in der ersten Jahreshälfte 2018 im Vergleich zum Vorjahreszeitraum um 7 % zurückgegangen. Grund dafür waren primär weniger Transaktionen im Bereich Technische Kunststoffe und ein geringeres M&A-Volumen für drei der wichtigsten Prozesssegmente – Spritzguss, Extrusion sowie Harze/Verbundstoffe. Außerdem gab es in der ersten Jahreshälfte 2018 weniger inländische und grenzüberschreitende Transaktionen. Ein Großteil des Rückgangs war im ersten Quartal zu verzeichnen, in dem es insgesamt 96 Transaktionen gab. Im zweiten Quartal fanden dann bereits wieder 108 Transaktionen statt, eine Zahl die sich mehr an den Zahlen der 10 vorherigen Quartale orientiert.

Schlüsselthemen 1. Halbjahr 2018

- Weiterhin intensive M&A-Aktivitäten und -Nachfrage in der gesamten Kunststoffbranche

- Aktienmarkt und Gesamtbewertungen verharren auf oder in der Nähe der Allzeithochs

- Weiterhin niedrige Kapitalkosten und hohe Verfügbarkeit

- Wichtige makroökonomische Indikatoren bleiben stark

- Zunahme der Transaktionen in den Bereichen Medizinische Kunststoffe und Kunststoffverpackung

- Zunahme von Private-Equity-Verkäufen und Carve-outs von Unternehmensteilen

- Zunahme der M&A-Aktivitäten in den Bereichen Werkzeug- und Formenbau, Thermoformen und Maschinen

- Zunahme der M&A-Aktivitäten in der internationalen Kunststoffbranche

Höhepunkte aus der proprietären M&A-Datenbank von Stout

Käufer- und Verkäufertrends:

Hybride Käufer waren in der ersten Hälfte des Jahres 2018 vorherrschend und bewirkten eine Zunahme der M&A-Aktivitäten in der Kunststoffbranche um 45 % im Vergleich zum Vorjahreszeitraum. Die Aktivitäten von strategischen und Private-Equity-Käufern fielen in der ersten Jahreshälfte mit einem Rückgang um 20 % bzw. 15 % im Vergleich zum Vorjahreszeitraum geringer aus. Auf der Verkäuferseite sind Private-Equity-Firmen weiter aktiv mit Verkäufen von Kunststoffunternehmen. In der ersten Jahreshälfte war eine Zunahme von 17 % im Vergleich zum Vorjahreszeitraum zu verzeichnen. Die Aktivitäten in den Bereichen Privatverkäufer (größtes Verkäufersegment) und Carve-outs von Unternehmensteilen gingen in der ersten Jahreshälfte im Vergleich zum Vorjahreszeitraum um 14 % bzw. 5 % zurück.

Endmarktaktivitäten:

Die M&A-Aktivitäten in den Bereichen Medizinische Kunststoffe und Kunststoffverpackung nahmen im Vergleich zum Vorjahreszeitraum um 28% bzw. 11 % zu. Es besteht weiterhin eine starke Nachfrage nach Unternehmen im Bereich Medizinische Kunststoffe, während die M&A-Aktivitäten im Bereich Kunststoffverpackung ihre positive Entwicklung aus dem Jahr 2017 fortsetzen. Die M&A-Aktivitäten in den Bereichen Technische Kunststoffe, dem größten Endmarktsegment, und Automobilkunststoffe gingen im Vergleich zum Vorjahreszeitraum um 21 % bzw. 11 % zurück.

Aktivitäten nach Prozess:

Die M&A-Aktivitäten im Zusammenhang mit sieben von zehn Kunststoffprozessen, die von Stout beobachtet werden, blieben unverändert oder gingen zurück. Zu den Lichtblicken in der ersten Jahreshälfte gehörten Transaktionen in den Bereichen Werkzeug- und Formenbau, Thermoformen und Maschinen, die im Vergleich zum Vorjahreszeitraum um 35 %, 15 % bzw. 10 % zunahmen.

Aktivitäten nach Geografie:

Die M&A-Aktivitäten in der internationalen Kunststoffbranche nahmen in der ersten Jahreshälfte im Vergleich zum Vorjahreszeitraum um 5 % zu, während grenzüberschreitende und inländische Aktivitäten um 29 % bzw. 9 % abnahmen. Innerhalb des US-Markts nahmen die M&A-Aktivitäten in der Kunststoffbranche für Transaktionen in den Bereichen Medizinische Kunststoffe und Werkzeug- und Formenbau zu, während Private-Equity-Verkäufer und hybride Käufer aktiv waren.

M&A-VOLUMEN IN DER KUNSTSTOFFBRANCHE

Quelle: Stout und verschiedene Quellen

Markttrends

Multiplikatoren der Kunststoffbranche:

Die Gesamtperfomance des Aktienmarkts befindet sich in der ersten Hälfte des Jahres 2018 weiterhin auf oder in der Nähe der Allzeithochs, auch wenn die Performance der wichtigsten Marktindizes gemischt war. In den ersten sechs Monaten von 2018 lag der Dow Jones Industrial Average 1,8 % im Minus, während S&P 500 und Nasdaq 1,7 % und 8,8 % im Plus lagen. Alle Segmente mit börsennotierten Unternehmen innerhalb der Kunststoffbranche bewegen sich in sechs von acht Sektoren der Kunststoffbranche, die von Stout beobachtet werden, weiterhin auf relativ hohen Bewertungsniveaus und beendeten die erste Jahreshälfte mit einem leichten Minus.

Makroökonomische Kennzahlen:

Wichtige makroökonomische Indikatoren, wie z. B. BIP, Verbrauchervertrauen, Arbeitslosigkeit und andere Kennzahlen, blieben in der ersten Jahreshälfte stark. Die Kapitalmärkte bieten weiterhin günstige Bedingungen für M&A-Aktivitäten und die Kapitalumgebung bleibt relativ kostengünstig. Die Rohölpreise sind in der ersten Jahreshälfte um 23 % gestiegen, während die Erdgaspreise um 20 % gesunken sind. Bei den Harzpreisen gab es im Jahresverlauf gemischte Ergebnisse.

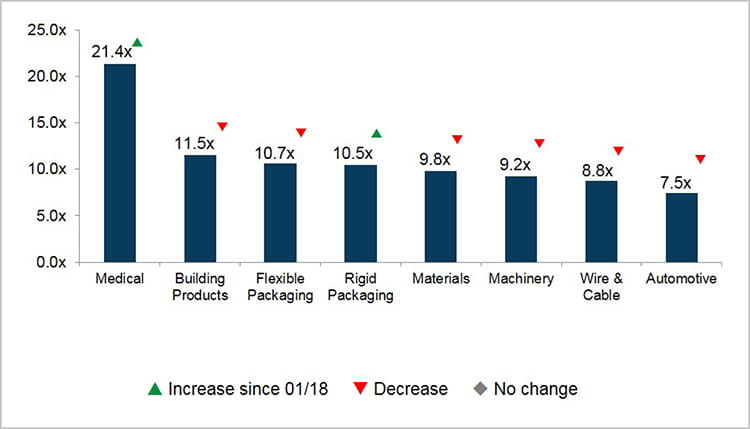

EBITDA-MULTIPLIKATOREN (MITTELWERT)

Quelle: Indizes CapitalIQ und Proprietary Stout

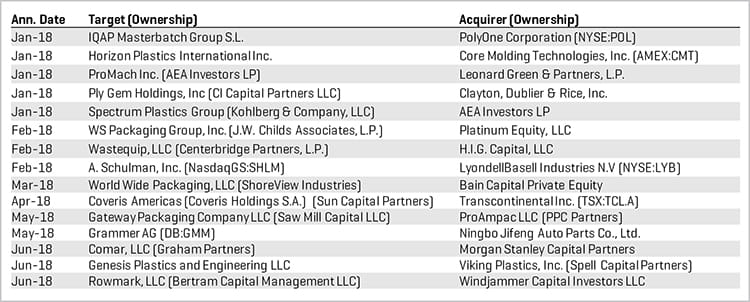

TRANSAKTIONSHÖHEPUNKTE 1. HALBJAHR