中文

中文

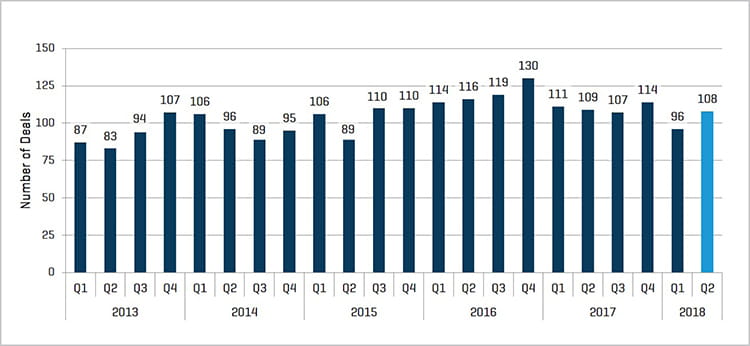

2018 年上半年,医用塑料和塑料包装并购活动一马当先,分别同比增长 28% 和 11%。其他表现较好的领域包括工具与模具、热成型和机械交易,它们均较上年同期有所增加。此外,涉及混合买家(私募股权公司拥有的战略买家)的整体塑料交易大幅增加,同比增长 45%。总体而言,2018 年上半年,全球塑料行业并购活动同比下降 7%,这主要是受工业塑料交易减少和三个关键工艺领域(注塑、挤出和树脂/复合)并购量下降的影响。2018 年上半年,美国国内和跨境交易也有所减少。大部分下跌发生在第一季度,该季度共有 96 笔交易,而第二季度则出现了反弹,有 108 笔交易,这与前 10 个季度更为一致。

2018 年上半年的关键主题

- 仍然强劲的整体塑料行业并购活动和需求

- 股市和整体估值水平保持或接近历史新高

- 资本继续保持低成本和高流通水平

- 主要宏观经济指标依然强劲

- 医用塑料和塑料包装交易有所增加

- 塑料业务的私募股权销售和企业分割均有所增加

- 工具与模具、热成型和机械领域的并购活动增加

- 国际塑料并购活动增加

Stout 专有并购数据库亮点

买家和卖家趋势:

混合买家在 2018 年上半年一马当先,实现了 45% 的塑料并购活动同比增长率。战略和私募股权买家活动在上半年均有所减少,分别同比下降 20% 和 15%。在抛售方面,私募股权公司继续表现活跃,上半年塑料公司销售交易同比增长 17%。上半年,私人卖家(最大的卖家细分市场)和企业分割活动分别同比下降 14% 和 5%。

终端市场活动:

医用塑料和塑料包装并购活动分别同比增长 28% 和 11%。医疗塑料业务需求持续强劲,塑料包装并购活动继续保持 2017 年的积极势头。工业塑料(最大的终端市场领域)和汽车塑料并购活动分别同比下降 21% 和 11%。

按工艺划分的活动:

在 Stout 跟踪的 10 种工艺中,有 7 种工艺涉及的并购活动与以往持平或有所下降。上半年表现较好的领域包括工具与模具、热成型和机械交易,它们分别同比增长 35%、15% 和 10%。

按地域划分的活动:

上半年国际塑料并购活动同比增长 5%,而跨境和美国国内并购活动却分别同比下降 29% 和 9%。在美国市场,围绕医用塑料和工具与模具交易的塑料并购活动增加,私募股权卖家和混合买家表现活跃。

塑料并购交易量

来源:Stout 和各种来源

市场趋势

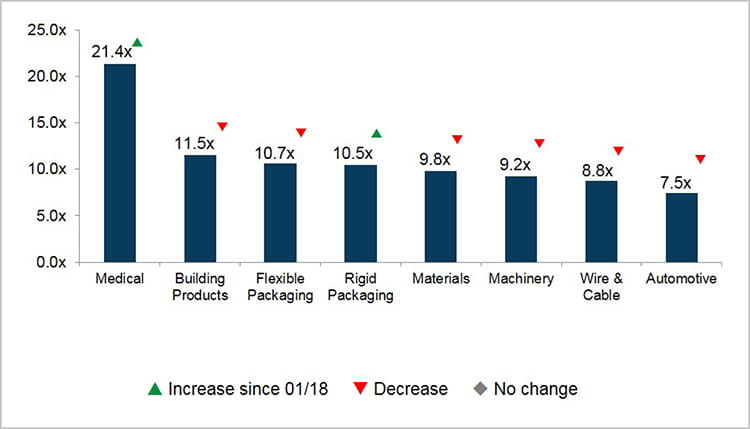

塑料行业倍数:

2018 年上半年,尽管主要市场指数表现喜忧参半,但整体股市表现继续保持或接近历史新高。在 2018 年的前六个月,道琼斯工业平均指数下跌 1.8%,而标准普尔 500 指数和纳斯达克指数则分别上涨了 1.7% 和 8.8%。在塑料行业中,所有的上市公司细分市场都继续保持相对较高的估值水平,虽然在 Stout 跟踪的 8 个塑料行业领域中,有 6 个在上半年略有下降。

宏观经济指标:

上半年,包括国内生产总值、消费者信心、失业率和其他指标在内的主要宏观经济指标依然强劲。资本市场继续有利于并购活动,资本环境成本仍然相对较低。上半年原油价格上涨 23%,天然气价格下跌 20%。总体来说,树脂价格在今年的表现可谓一波三折。

EBITDA 倍数(平均值)

来源:CapitalIQ 和专有 Stout 指数

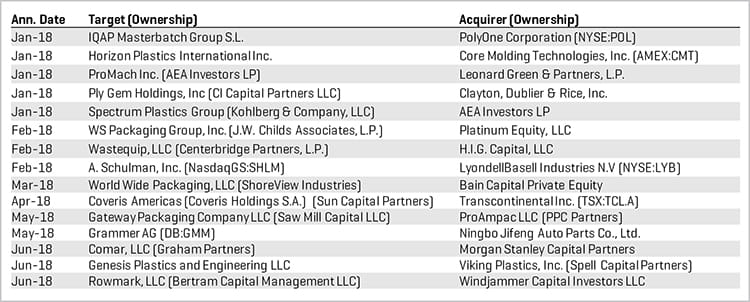

上半年交易亮点