Français

Français

C'est une période exaltante pour l'industrie de la manutention. Les affaires sont en plein essor en partie grâce au e-commerce. L'e-électronique et le marketing omnicanal transforment les chaînes d’approvisionnement traditionnelles, obligeant toutes les entreprises à modifier leur façon de déplacer, de suivre et de stocker les articles. Les détaillants, les grossistes, les fabricants et les entreprises de logistique construisent des centres de traitement énormes et utilisent tout l'espace d'entreposage disponible. Selon le Wall Street Journal, les espaces d'entrepôt sont bondés depuis 2000. Les entreprises font appel à des systèmes de manutention intégrés, à une technologie de pointe et à l'automatisation. Elles doivent évoluer, car aussi bien les consommateurs que les entreprises clientes sont désormais accoutumés à une expédition 2 jours ouvrés à bas prix. Merci, Amazon.

Points à retenir

- L'e-commerce et le marketing omnicanal sont à l'origine du boom de la manutention actuelle

- La performance de SIGMAT par rapport aux indices diversifiés indique des perspectives favorables pour l'industrie

- Les multiples de valorisation des fusions et acquisitions dans de nombreuses industries atteignent des sommets historiques

- Les multiples de trading à terme du deuxième trimestre pour la manutention dépassent largement les moyennes historiques

- Il se peut que les petits intégrateurs de systèmes de manutention soient prêts pour la consolidation

- Le deuxième trimestre a été marqué par d'importantes acquisitions, en partie en raison de l'enthousiasme suscité par l'industrie de la manutention.

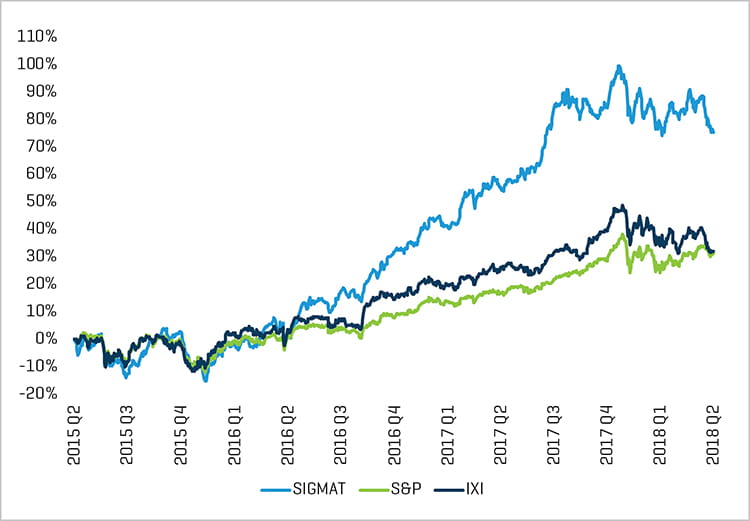

La performance boursière de l'indice Stout des sociétés mondiales de manutention (le « SIGMAT »)[1] souligne la tendance favorable du secteur par rapport à des indices plus diversifiés (Figure 1).

FIGURE 1. PERFORMANCE SIGMAT VERSUS INDICES DIVERSIFIÉS (3 DERNIÈRES ANNÉES)

Source : Recherches S&P Capital IQ et Stout

Marché des fusions et acquisitions

Le marché des fusions et acquisitions (M&A) semble connaître aujourd'hui une activité tout aussi exaltante. Les valeurs mondiales en matière de fusions et acquisitions ont atteint le chiffre record de 2,5 billions de dollars au premier semestre 2018, selon Thomson Reuters Deals Intelligence. Aux États-Unis, les multiples de valorisation dans de nombreux secteurs ont atteint des sommets historiques, principalement en raison d'un déséquilibre entre la demande des acheteurs et l'offre de vendeurs. La forte demande d’acquisitions est due à des niveaux excessifs de fonds de capital-investissement privés non déployés (ou « overhang »). Cet excédent aux États-Unis dépasse maintenant les 550 milliards de dollars, rendant les sociétés de capital-investissement impatientes de mettre ces capitaux à profit.

Les entreprises américaines peuvent être tout aussi désireuses de faire fructifier leur capital. Elles disposent de beaucoup de liquidités grâce à la réforme fiscale, au rapatriement de capitaux et à un environnement de prêt favorable. Ces facteurs contribuent à la forte demande en matière d'acquisitions. Cependant, l'offre ne suit pas. Il n'y a tout simplement pas assez de vendeurs pour satisfaire la demande des acheteurs. Ce déséquilibre a contribué à dessiner le marché actuel des vendeurs, caractérisé par des évaluations historiquement élevées.

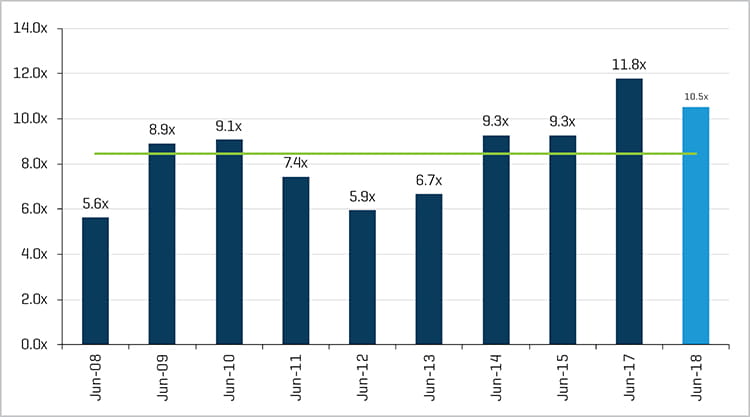

Dans le secteur de la manutention, les multiples de valorisation en Bourse des sociétés ouvertes sont nettement supérieurs aux moyennes historiques. L'EBITDA médian à terme des sociétés du SIGMAT était de 10,5 fois supérieur à la fin du deuxième trimestre, bien au-dessus de la moyenne, soit 8,5 fois sur 10 ans au deuxième trimestre (Figure 2).

FIGURE 2. MULTIPLES SIGMAT POUR L'EBITDA À TERME (PAR RAPPORT À LA MOYENNE SUR 10 ANS)

Source : Recherches S&P Capital IQ et Stout

Les activités de fusion et acquisition dans le segment de la manutention ont été marquées par quelques mégatransactions au cours des dernières années. En 2016, KION Group a acheté Dematic pour 3,2 milliards de dollars et Honeywell a acheté Intelligrated pour 1,5 milliard de dollars. Dematic et Intelligrated étaient à l’époque les deux plus importants intégrateurs de systèmes basés aux États-Unis. Ces acquisitions changent donc profondément le secteur de la manutention au niveau national. Le moment des acquisitions suggère également que le secteur connaissait peut-être à cette époque la première phase d'une croissance sans précédent.

Outre Dematic et Intelligrated, le paysage des intégrateurs de systèmes de manutention se compose de plusieurs géants mondiaux, dont SSI Schaefer et Daifuku. Les géants prennent encore plus d'envergure : le chiffre d’affaires des 20 premiers intégrateurs mondiaux a augmenté de plus de 16 % au cours du dernier exercice et les commandes augmentent. Parmi les entreprises appartenant à la catégorie inférieure, nous trouvons un ensemble fragmenté d’intégrateurs de systèmes qui enregistrent également de bonnes performances et qui pourraient être mûrs pour la consolidation. Ils servent les petites et moyennes entreprises et bénéficient des tendances favorables du secteur, car leurs clients de toutes tailles doivent s'adapter et transformer leurs chaînes d'approvisionnement. Ainsi, les grands intégrateurs prennent en charge des projets de grande envergure, laissant de nombreuses opportunités aux plus petits acteurs. Toutefois, une consolidation entre certains de ces intégrateurs pourrait leur permettre de rivaliser efficacement sur de grands projets.

Outre les intégrateurs de systèmes, l’industrie de la manutention se compose de plusieurs sous-secteurs, notamment les fabricants et fournisseurs de (i) véhicules à guidage automatique, (ii) convoyeurs et produits de tri, (iii) grues et treuils, (iv) équipements de quai, (v) chariots élévateurs, (vi) mezzanines/plateformes, (vii) systèmes de stockage et de récupération, (viii) rayonnages/supports, (ix) solutions de sécurité, etc. L'enthousiasme ambiant dans l'industrie de la manutention a un impact favorable sur chacun de ces sous-secteurs et conduit à des activités de fusions et acquisitions. Les entreprises qui cherchent à tirer parti du formidable potentiel de croissance de la manutention prennent des décisions d'achat. Voici quelques transactions notables au deuxième trimestre :

Tsubaki acquiert Central Conveyor Company

Le 15 juin, New State Capital Partners a vendu Central Conveyor Company à la holding Tsubaki aux États-Unis, filiale de la société japonaise Tsubakimoto Chain Co., pour environ 140 millions de dollars. Central Conveyor fabrique des systèmes de manutention sur mesure, des équipements de stockage/récupération et des solutions de transport automatisées. Tsubaki voit un potentiel de croissance significatif sur le marché américain et cette acquisition lui a permis d'accéder à des clients de premier ordre, en particulier dans le secteur de l'automobile.

Patricia Industries acquiert le groupe Piad

Patricia Industries a finalisé le 14 juin son acquisition du groupe Piab, basé en Suède, auprès de la société de capital-investissement EQT. Piab fournit des produits d'automatisation aux entreprises de l'e-commerce, de la logistique, de l'agroalimentaire et à d'autres industries. Les produits de Piab sont utilisés dans une variété de systèmes de fabrication et de manutention et offrent des solutions aux entreprises qui cherchent à être plus efficaces dans un monde de plus en plus automatisé et concurrentiel.

CapitalWorks fait l'acquisition de C&M Conveyor

CapitalWorks, société de capital-investissement basée à Cleveland, a acheté C&M Conveyor de Blue Sage Capital le 5 juin. C&M Conveyor est un concepteur et fabricant de systèmes automatisés de manutention et de transport de matériaux. Elle est spécialisée dans l’industrie du carton ondulé et semble bien positionnée pour tirer parti des tendances favorables en matière de manutention.

Hyster-Yale Materials Handling fait l'acquisition de China Business

Le 1er juin, le fabricant de chariots élévateurs Hyster-Yale a pris une participation de 75 % dans la société Zhejiang Maximal Forklift Company basée en Chine pour environ 90 millions de dollars. Il s’agit d’une acquisition stratégique, visant à étendre les capacités mondiales de fabrication de chariots élévateurs de Hyster-Yale et à élargir sa présence dans l’industrie de la manutention en pleine expansion en Chine.

SSI Schaefer acquiert Incas

SSI Shaefer, intégrateur mondial de systèmes de manutention, a acquis le 28 mai la société italienne Incas S.p.A. L'acquisition d'Incas a renforcé la présence de Shaefer dans le sud-ouest de l'Europe et lui a permis de devenir le principal acteur du marché intralogistique italien.