Italiano

Italiano

È un periodo entusiasmante per il settore della gestione dei materiali. Le attività stanno registrando una significativa espansione grazie, in parte, all'e-commerce. L'e-commerce e il marketing omnicanale stanno trasformando le catene di fornitura tradizionali, costringendo tutte le aziende a modificare le modalità di movimentazione, monitoraggio e conservazione i materiali. I venditori al dettaglio, quelli all'ingrosso, i produttori e le aziende di logistica stanno erigendo enormi centri di distribuzione e stanno utilizzando tutti gli spazi di stoccaggio disponibili. Secondo il Wall Street Journal, gli spazi di stoccaggio sono ai minimi storici dal 2000. Le aziende stanno utilizzando sistemi di gestione dei materiali integrati, tecnologie all'avanguardia e automazione. Devono evolversi perché i consumatori e le aziende sono ormai abituati a spedizioni a basso costo in due giorni in seguito all'impatto delle operazioni di Amazon.

Punti chiave

- L'e-commerce e il marketing omnicanale stanno favorendo l'espansione del settore della gestione dei materiali.

- Le prestazioni SIGMAT rispetto agli indici diversificati segnalano una prospettiva favorevole per il settore.

- I multipli di valutazione M&A in molti settori sono ai massimi storici.

- I multipli di trading stimati nel settore della gestione dei materiali del secondo trimestre superano di gran lunga le medie storiche.

- Gli integratori di sistemi della gestione dei materiali di piccole dimensioni potrebbero essere maturi per il consolidamento.

- Il secondo trimestre ha registrato una notevole attività acquisitiva grazie, in parte, all'entusiasmo che circonda il settore della gestione dei materiali.

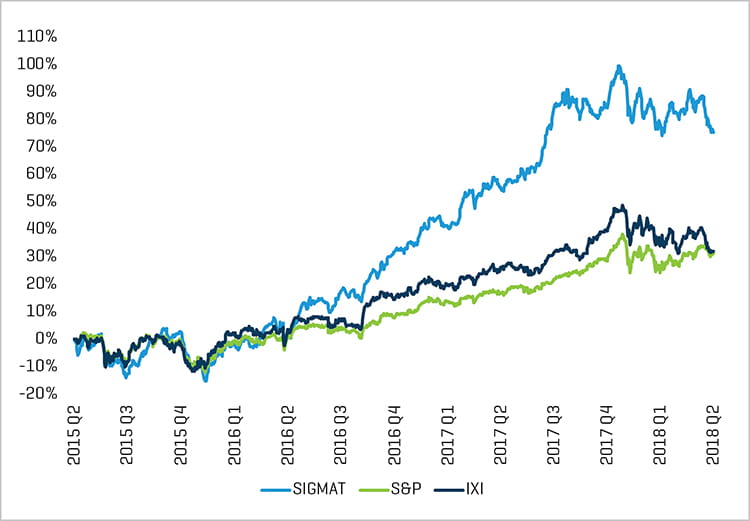

Le prestazioni dei prezzi azionari del SIGMAT (Stout’s Index of Global Material Handling Companies, Indice di Stout delle aziende globali nel settore della gestione dei materiali)[1] registrano un andamento favorevole del settore rispetto agli indici più diversificati (figura 1).

FIGURA 1. PRESTAZIONI SIGMAT RISPETTO A INDICI DIVERSIFICATI (ULTIMI 3 ANNI)

Fonte: S&P Capital IQ e ricerca Stout

Mercato M&A

Forse altrettanto entusiasmante è l'attuale mercato di fusioni e acquisizioni (M&A). In base al Thomson Reuters Deals Intelligence, i valori M&A globali hanno raggiunto la cifra record di 2,5 trilioni di dollari nella prima metà del 2018. Negli Stati Uniti, i multipli di valutazione in molto settori sono ai massimi storici principalmente in seguito a uno squilibrio tra la domanda da parte degli acquirenti e la disponibilità di venditori. L'elevata domanda per le acquisizioni è favorita dai livelli eccessivi di capitali di private equity inutilizzati (o "eccesso dell'offerta"). Questo eccesso dell'offerta negli Stati Uniti supera attualmente 550 miliardi di dollari; di conseguenza, il settore private equity è desideroso di investire il capitale.

Le grandi aziende statunitensi potrebbero essere altrettanto desiderose di far fruttare il proprio capitale. Le grandi imprese registrano un'elevata disponibilità di contanti in seguito alla riforma fiscale, alle attività di recupero e al favorevole panorama creditizio. Questi fattori contribuiscono all'elevata domanda per le acquisizioni. Il lato della disponibilità alla vendita, tuttavia, non riesce a tenere il passo. Semplicemente non vi è un numero sufficiente di venditori per soddisfare la domanda da parte degli acquirenti. Questo squilibrio ha consentito di creare l'attuale mercato dei venditori, caratterizzato da valutazioni storicamente elevate.

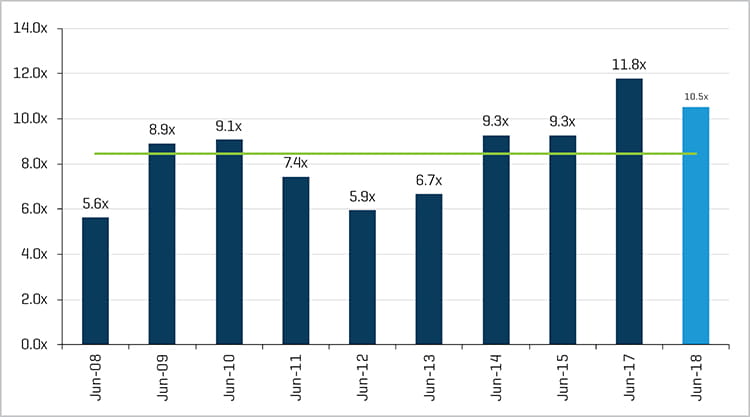

Nell'ambito del settore della gestione dei materiali, i multipli di valutazione nel trading di aziende pubbliche sono saliti ben al di sopra delle medie storiche. L'indice EBITDA stimato medio delle aziende nel SIGMAT era di 10,5x alla fine del secondo trimestre, ben al di sopra della media del secondo trimestre decennale di 8,5x (figura 2).

FIGURA 2. MULTIPLI EBITDA STIMATI SIGMAT (RISPETTO ALLA MEDIA DECENNALE)

Fonte: S&P Capital IQ e ricerca Stout

Negli ultimi anni, l'attività M&A nel settore della gestione dei materiali è stata segnata da alcune megatransazioni. Nel 2016 KION Group ha acquisito Dematic per 3,2 miliardi di dollari e Honeywell ha acquisito Intelligrated per 1,5 miliardi di dollari. In quel periodo, Dematic e Intelligrated erano i due maggiori integratori di sistemi con base negli Stati Uniti; di conseguenza, le acquisizioni hanno trasformato il panorama del settore della gestione dei materiali a livello nazionale. Le tempistiche delle acquisizioni hanno inoltre segnalato la possibilità che il settore si trovasse agli esordi di una fase di crescita senza precedenti.

Oltre a Dematic e Intelligrated, il panorama degli integratori di sistemi di gestione dei materiali è costituito da diversi giganti globali, tra cui SSI Schaefer e Daifuku. I grandi crescono ancora, visto che il fatturato dei 20 principali integratori globali è salito di oltre il 16% nell'ultimo anno fiscale e gli ordinativi stanno aumentando. Al di sotto del livello superiore vi è un secondo livello frammentato di integratori di sistemi che stanno registrando prestazioni altrettanto positive e potrebbero essere maturi per il consolidamento. Questi integratori di minori dimensioni, che servono le aziende da piccole a medie, traggono vantaggio dalle favorevoli tendenze di settore, mentre le imprese di tutte le dimensioni devono adeguare e trasformare le proprie catene di fornitura. Gli integratori di grandi dimensioni sono completamente occupati con i progetti di rilievo, lasciando innumerevoli opportunità per gli integratori più piccoli. Il consolidamento tra alcuni di questi operatori potrebbe consentir loro di competere in modo efficace per aggiudicarsi progetti importanti.

In aggiunta agli integratori di sistemi, il settore della gestione dei materiali è costituito da diversi settori secondari, tra cui produttori e fornitori di (i) veicoli guidati automatizzati, (ii) nastri trasportatori e prodotti per smistamento, (iii) gru/montacarichi, (iv) attrezzature di ancoraggio, (v) carrelli elevatori, (vi) mezzanini/piattaforme, (vii) sistemi di recupero e stoccaggio, (viii) scaffali/scaffalature, (ix) soluzioni per la sicurezza e altri. L'entusiasmo nel settore della gestione dei materiali sta influendo positivamente su ciascuno di questi settori secondari e favorisce l'attività M&A. Le aziende che desiderano capitalizzare l'enorme potenziale di crescita della gestione dei materiali stanno effettuando acquisizioni. Di seguito sono indicate le transazioni di rilievo del secondo trimestre:

Tsubaki acquisisce Central Conveyor Company

Il 15 giugno New State Capital Partners ha concluso la vendita di Central Conveyor Company a U.S. Tsubaki Holdings, società controllata di Tsubakimoto Chain Co., con sede in Giappone, per circa 140 milioni di dollari. Central Conveyor produce sistemi personalizzati di gestione dei materiali e stoccaggio/recupero e soluzioni di convogliamento automatizzate. Tsubaki vede un notevole potenziale di crescita nel mercato statunitense e questa acquisizione ha fornito all'azienda l'accesso ai clienti statunitensi blue-chip, in particolare nel settore dell'industria automobilistica.

Patricia Industries acquisisce Piad Group

Il 14 giugno Patricia Industries ha concluso l'acquisizione di Piab Group, con sede in Svezia, dalla società di private equity EQT. Piab fornisce prodotti di automazione alle aziende nei settori e-commerce, logistica, industria alimentare e altri. I prodotti di Piab sono utilizzati in diversi ambiti di gestione dei materiali e di produzione e forniscono soluzioni per le imprese che desiderano aumentare l'efficienza in un mondo sempre più automatizzato e competitivo.

CapitalWorks acquisisce C&M Conveyor

Il 5 giugno CapitalWorks, società di private equity con sede a Cleveland, ha acquistato C&M Conveyor da Blue Sage Capital. C&M Conveyor è un'azienda di progettazione e produzione di sistemi automatizzati di convogliamento e gestione dei materiali. È specializzata nel settore del cartone ondulato e sembra essere ben posizionata per trarre vantaggio dagli andamenti positivi del settore della gestione dei materiali.

Hyster-Yale Materials Handling acquisisce China Business

Il 1° giugno Hyster-Yale, produttore di carrelli elevatori, ha acquisito una quota del 75% di Zhejiang Maximal Forklift Company, con sede in Cina, per circa 90 milioni di dollari. È stata un'acquisizione strategica per espandere le funzionalità di produzione di carrelli elevatori in ambito globale di Hyster-Yale e ampliare la sua presenza nel settore della gestione dei materiali in rapida espansione in Cina.

SSI Schaefer acquisisce Incas

Il 28 maggio SSI Schaefer, integratore di sistemi di gestione dei materiali globale, ha acquisito Incas S.p.A., con base in Italia. L'acquisizione di Incas ha rafforzato la presenza di Schaefer nell'Europa sudoccidentale, diventando il maggiore operatore nel mercato delle soluzioni di intralogistica italiano.