Français

Français

Lors des six premiers mois de l'année 2018, le marché des rachats par emprunt (LBO) est en hausse d'environ 44 % par rapport à 2017,[1] et devrait atteindre les niveaux de valeurs de transactions observés pour la dernière fois en 2007. Après une série de bonnes années de levées de fonds qui ont rempli les coffres de capital-investissement à des niveaux record,[2] les promoteurs doivent déployer leur capital étant donné les évaluations élevées et les taux d'intérêt en hausse.

Bien que la Réserve fédérale ait procédé à trois hausses des taux d'intérêt au cours des neuf premiers mois de l'année 2018, l'activité de LBO est restée solide, principalement grâce à une marché des prêts à effet de levier favorable aux émetteurs. En une semaine au mois de septembre, Carlyle Group LP a baissé deux fois ses taux sur une offre de prêt de 6,4 milliards de dollars pour financer son acquisition d'AkzoNobel Specialty Chemicals,[3] et KKR a financé 13,5 milliards de dollars (sur un rachat de 17 milliards de dollars) de l'activité de données financières de Thomson Reuters dans une offre sursouscrite.[4] Les investisseurs en recherche de rendements d'obligations d'entreprise variables n'ont pas hésité à faire fi des dispositions de convention accommodantes, des taux d'endettement élevés et des définitions libérales des bénéfices avant intérêts, impôts et amortissements (EBITDA). Tout cela a poussé a Moody’s à publier un avertissement annonçant que la moyenne des recouvrements des privilèges de premier rang des prêts baissera à 61 % (comparé à la moyenne historique sur 30 ans de 77 %) lors de la prochaine récession.[5]

La dérèglementation a également contribué à un environnement de financement attrayant pour le marché des LBO. En 2014, les organismes de réglementation fédérale se sont attaqués à la capacité des institutions financières de souscription des emprunts de sociétés fortement endettées, décourageant en particulier les banques à faciliter des montages financiers sur les rachats dans lesquels les ratios d'endettement pro forma dépassent 6x l'EBITDA. Cependant, des déclarations verbales des représentants des autorités pertinentes ont assoupli ces directives, et lors des neuf premiers mois de 2018, environ 13% des LBO ont été financés à des niveaux d'endettement supérieurs à 7x l'EBITDA.[6] En outre l'administration actuelle favorisant un environnement favorable aux mesures anti-trust, comme le montre le résultat de la fusion entre AT&T et Time Warner, entre autre, a encouragé les négociateurs à poursuivre les mégafusions.

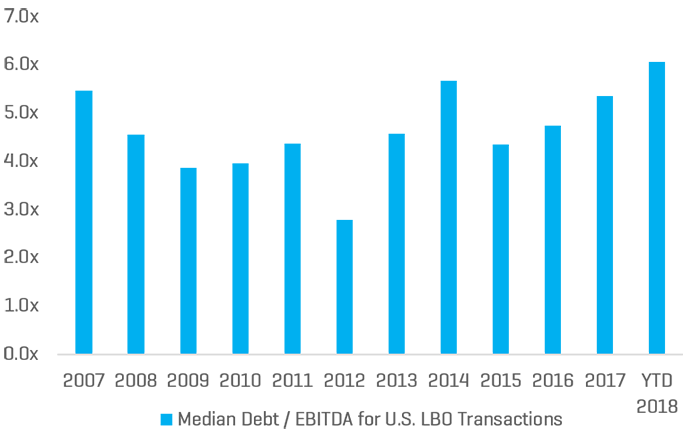

Preuve 1 : trop d'endettement ?

Source : PitchBook

Comment les attestations de solvabilité peuvent aider

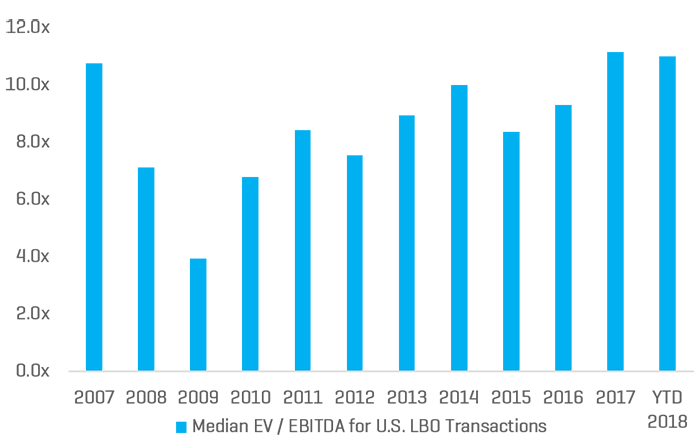

Les LBO sont exécutés par des sociétés de capital-investissement, leur objectif étant d'améliorer leurs rendements en finançant une transaction avec un endettement progressif. Comme toute transaction avec effet de levier, les principales vulnérabilités des LBO sont axées sur l'endettement, le coût du financement et les multiples d'évaluation de chaque transaction. Comme indiqué à la Figure 1, les ratios d'endettement des LBO pour 2018 sont à des niveaux similaires à l'avant-crise. En l'absence des contrepoids et contrôles (par ex., dérèglementation à Washington et investisseurs institutionnels qui souscrivent avec enthousiasme sans se préoccuper des conventions financières plus souples), les transactions de LBO présentent un niveau de risque accru. En outre, alors que les multiples d'EBITDA de prix d'achat augmentent (comme illustré dans la Figure 2) et que la dette devient une composante plus importante de la structure de capital, il devient de plus en plus plausible que les actionnaires soient exposés à des niveaux de risque plus élevés comparé aux années précédentes, en cas de ralentissement spécifique à une société ou à l'échelle macroéconomique. Étant donné les risques inhérents aux transactions à effet de levier, comme les LBO ou les remontées de dividendes par endettement, les parties prenantes de telles transactions seraient avisées de faire preuve de prudence et d'obtenir une attestation de solvabilité.

Preuve 2 : les multiples de LBO ont récemment dépassé les sommets de 2007

Source : PitchBook

Une attestation de solvabilité appuie et donne confiance aux parties prenantes clés (principalement le conseil d'administration, la direction de la société et les prêteurs) que l'augmentation de la dette résultant de la transaction à effet de levier n'entraînera pas de transferts frauduleux ou de faillites dus à l'incapacité de la société à rembourser les échéances de sa dette ou en raison d'une insuffisance de capital. Bien que les attestations de solvabilité ne constituent pas une protection absolue contre les actions en justice, elles offrent tout de même un certain niveau de sécurité aux parties prenantes, qui peuvent s'appuyer sur de telles attestations lors leurs prises de décisions. Le fournisseur d'attestation indépendant analyse les états financiers pro forma d'une société (en tenant compte du niveau d'endettement) et effectuera des analyses d'évaluation, de flux de trésorerie et de sensibilité afin de déterminer si la société serait capable ou non de remplir ses obligations liées à l'augmentation de son niveau d'endettement.

Alors que les transactions de rachat par emprunt et de remontée de dividende par endettement se poursuivent dans un contexte d'augmentation des taux des fonds fédéraux et d'environnement de marché précaire, nous encourageons fortement les directeurs et administrateurs d'entreprises à renforcer leurs mesures de due diligence et leur appui analytique en demandant une attestation de solvabilité.

- « LBO Volume Surges as KKR, Others Put $1 Trillion Cash Pile to Work », Wall Street Journal, 13 juin 2018.

- « The Rise and Rise of Private Markets », McKinsey & Company, 2018.

- « Leveraged Loans Are Flying Off the Shelves », Bloomberg LP, 21 septembre 2018.

- « Refinitiv Debt Said to Get More Than $30 Billion in Orders » Bloomberg LP, 14 septembre 2018.

- « Convergence of Loan and High-Yield Bond Markets Sets Stage for Lower Recoveries in Next Downturn », Moody’s, 16 août 2018.

- « Risky Deals Return to Leveraged-Buyout Market », Wall Street Journal, 24 octobre 2018.