Deutsch

Deutsch

Im ersten Quartal erfuhr die Zulieferindustrie eine deutliche Roll-up- und Konsolidierungsaktivität, die durch strategische und Private-Equity-Käufer gefördert wurde, welche in neue geografische Regionen expandieren und ihre Produkt- und Dienstleistungsangebote erweitern wollten. Trotz der robusten Dynamik, mit der die Zulieferindustrie in das zweite Quartal ging, hatte COVID-19 wesentliche Auswirkungen auf die Branche und führte zu einem Absinken des M&A-Volumens, da die Kapitalausgaben ausgesetzt wurden.

Obwohl die EBITDA-Margen in den letzten 12 Monaten im Vergleich zum Vorjahr für die Teilnehmer der Zulieferindustrie durchgängig gesunken sind, wird erwartet, dass die allgemeinen Bewertungen im Vergleich zum Vorjahreszeitraum leicht steigen werden. Dies liegt an dem weitgehend „essentiellen“ Status der Branche insbesondere bei der Belieferung ähnlich essentieller Industrieserviceunternehmen und wichtiger Endmärkte wie unter anderem Bau- und Vertragsdienstleistungen, Wohnungsbau und Infrastruktur.

Gegen Ende des ersten Halbjahrs und bis ins dritte Quartal erleben wir einen Anstieg der Zulieferindustrie, da die Wirtschaft mit der Wiederaufnahme oder dem Neubeginn großer Projekte, der Inbetriebnahme neuer Projekte und der fortgesetzten durch COVID-19 motivierten Investitionsunterstützung der US-Bundesregierung wieder in Schwung kommt.

Wichtigste Schlussfolgerungen

- Die Zulieferindustrie übertraf im Allgemeinen während der COVID-19-Pandemie bislang zahlreiche Wirtschaftssektoren.

- Die Roll-up-M&A-Aktivität durch strategische und Private-Equity-Käufer im ersten Quartal weist auf einen ausgereiften Vermögenspool für das zweite Halbjahr hin.

- Trotz mangelnder betrieblicher Performance wird erwartet, dass die Bewertungen stabil bleiben.

- Unsichere makroökonomische Trends in Bezug auf die Entwicklung der globalen Pandemie und die Reaktion der US-Bundesregierung werden sich fortsetzen.

- „Essentielle” Unternehmen, die während des COVID-19-Zeitraums bislang gut abgeschnitten haben, werden umso begehrter sein, je mehr Klarheit in den Vorhersagezeitraum zurückkehrt

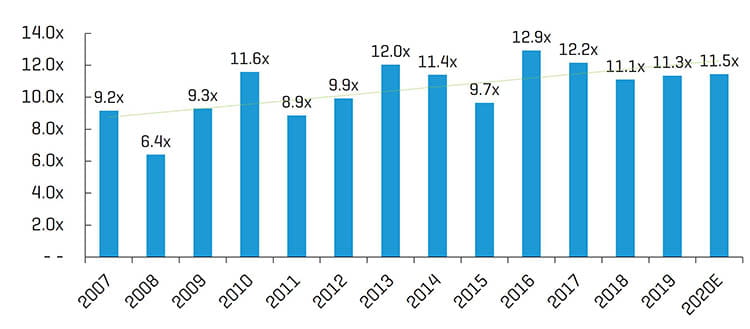

HISTORISCHE ENTERPRISE VALUE/EBITDA-MULTIPLIKATOREN1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen. Die Daten stellen den Gesamtmedian der Benchmarkwerte aller neun in diesem Bericht vorgestellten Subsegmente dar.

Branchen-Statistiken

HISTORISCHE PREISENTWICKLUNG DER LETZTEN 5 JAHRE

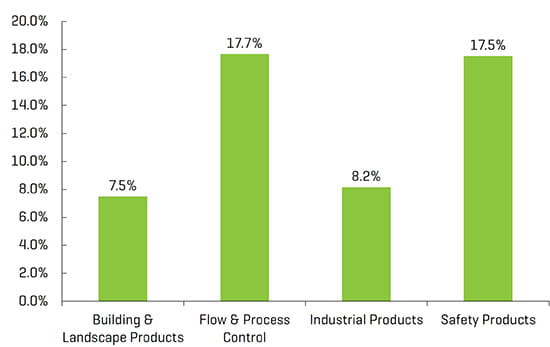

Operative Performance und Marktentwicklung

EBITDA-MARGE DER LETZTEN 12 MONATE

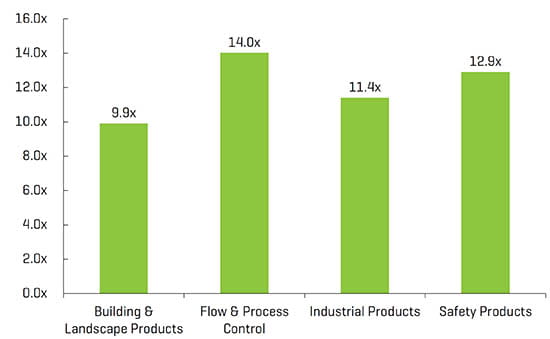

ENTERPRISE VALUE/EBITDA DER LETZTEN 12 MONATE1,2

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

(2) Der im Bericht vorgestellte Median der öffentlichen Comp Sets

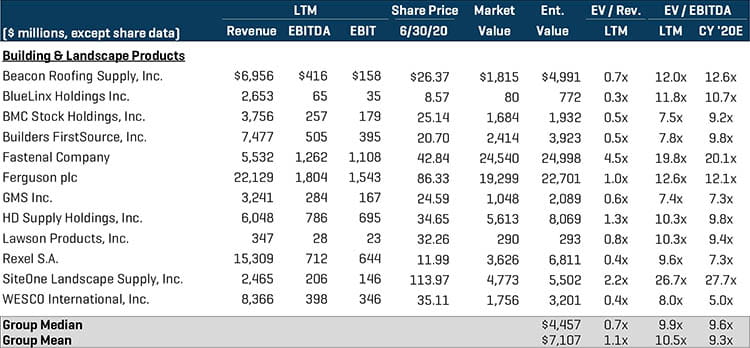

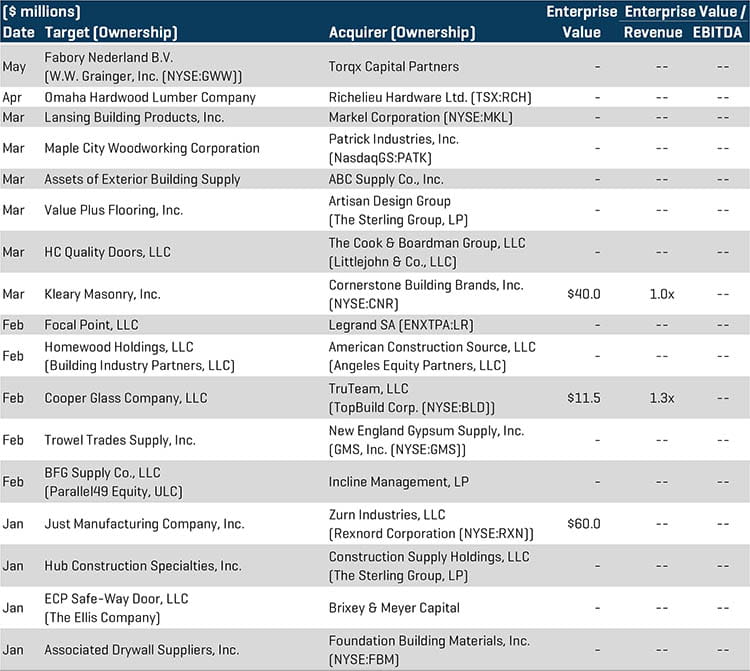

Erzeugnisse der Bauindustrie und der Landschaftspflege

Das Segment Erzeugnisse der Bauindustrie und der Landschaftspflege war weiterhin das aktivste Segment in Bezug auf M&A-Aktivitäten, wie die anhaltende Branchenkonsolidierung durch strategische und hybride Käufer zeigt. Die M&A-Aktivität der Branche wird weitgehend durch Käufer gefördert, die differenzierte Vermögenswerte in einer Umgebung mit vielen potenziellen Zielen verfolgen. Angesichts dessen, dass der aktuelle Zustand der digitalen Transformation in allen Aspekten der Wertschöpfungskette der Bauindustrie und Landschaftspflege stark variiert, werden viele der Teilnehmer des Segments ihre Produkt- und Dienstleistungsangebote weiter expandieren und innovieren, um an der Spitze zu bleiben. Zu den wichtigen Transaktionen zählen:

- Just Manufacturing Company, Inc. wurde im Januar für etwa 60 Mio. USD von Zurn Industries, LLC, einem Tochterunternehmen von Rexnord Corp, (NYSE:RXN), übernommen. Just Manufacturing fertigt und liefert Edelstahl-Sanitärarmaturen für stark und leicht kommerzielle Projekte. Durch diese Übernahme tun sich zwei Marktführer im Markt für kommerzielle und industrielle Edelstahlspülbecken zusammen. Dies ermöglicht es der zusammengeschlossenen Entität, die als Tochterunternehmen von Rexnord weiter operieren wird, ein robusteres Sortiment an veredelten Sanitärarmaturen für neue und ältere Gebäude bereitzustellen.

- Cornerstone Building Brands, Inc. (NYSE:CNR), ein Entwickler und Hersteller externer Gebäudeprodukte, hat Kleary Masonry, Inc. für etwa 40 Mio. USD übernommen. Kleary liefert Steinfurnierlösungen und hat seinen Sitz in Kalifornien. Diese Übernahme für Cornerstone erweitert die schlüsselfertigen Steinfurnier-Mehrwertlösungen, was dem Anbieter von Gebäudeprodukten die Kapitalisierung eines der am schnellsten wachsenden Segmente im Markt der Hausverkleidung ermöglicht.

ÖFFENTLICHE VERGLEICHSWERTE1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

AUSGEWÄHLTE M&A-TRANSAKTIONEN

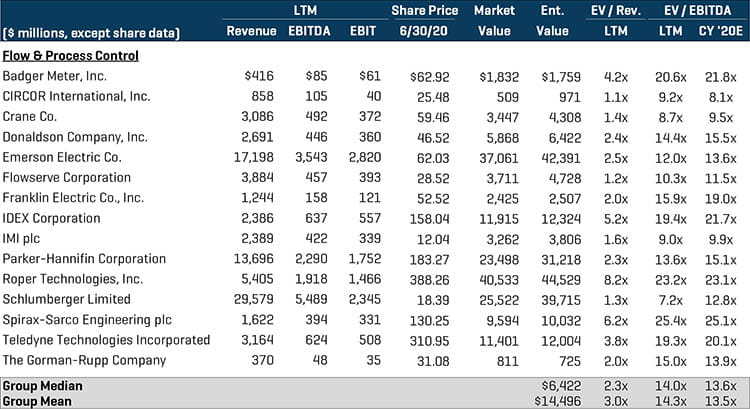

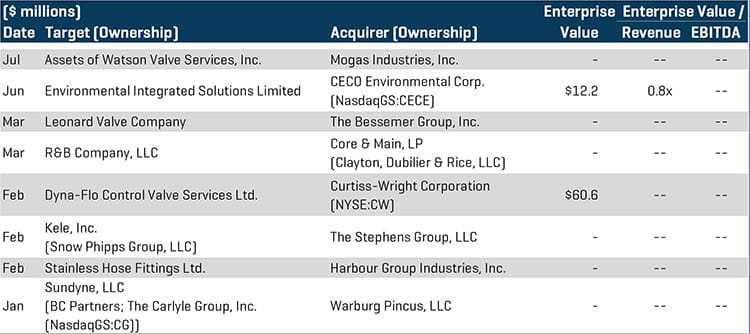

Ablauf- und Prozesssteuerung

Das Segment Ablauf- und Prozesssteuerung schloss das erste Halbjahr mit dem höchsten Vielfachen insgesamt unter den Vergleichsunternehmen für die Lieferindustrie ab. Trotz des verringerten M&A-Volumens im zweiten Quartal fanden Private-Equity-Käufer in der stark fragmentierten Branche weiterhin interessante Beteiligungsmöglichkeiten. Das Thema der höchst nachhaltigen und gesundheitsbewussten Ablauf- und Prozesspraktiken wurde erneut beleuchtet, wodurch strategische und hybride Käufer versuchen werden, ihre künftigen Wachstumsinitiativen als Folge von COVID-19 zu verfeinern. Zu den wichtigen Transaktionen zählen:

- Curtiss-Wright Corporation (NYSE:CW), ein Entwickler und Hersteller technischer Produkte für die Luft- und Raumfahrt- sowie die Verteidigungsindustrie, hat Dyna-Flo Control Valve Services Ltd. für etwa 60,5 Mio. USD übernommen. Dyna-Flo fertigt und liefert Linear- und Drehregelventile, -antriebe sowie Drucksteuersysteme für verschiedene Endmärkte. Die Investition von Curtiss-Wright wird voraussichtlich dem bereinigten verwässerten Gewinn je Aktie für 2020 des Unternehmens zugerechnet und zu erheblichen Wachstumsmöglichkeiten in dem vielfältigen Portfolio für Industrieventile des Unternehmens sorgen.

- Sundyne, LLC, ein Anbieter industrieller Pumpen und Verdichter, hat Warburg Pincus, LLC übernommen. Warburg, eine Private-Equity-Firma mit Sitz in New York, wird versuchen, ihre Ressourcen und ihr Know-how in den Branchen Energie und Industriegüter zu implementieren und auf dem hoch angesehenen und zuverlässigen Ruf von Sundyne im geschäftskritischen Markt der Durchflussregelungstechnik aufbauen.

ÖFFENTLICHE VERGLEICHSWERTE1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

AUSGEWÄHLTE M&A-TRANSAKTIONEN

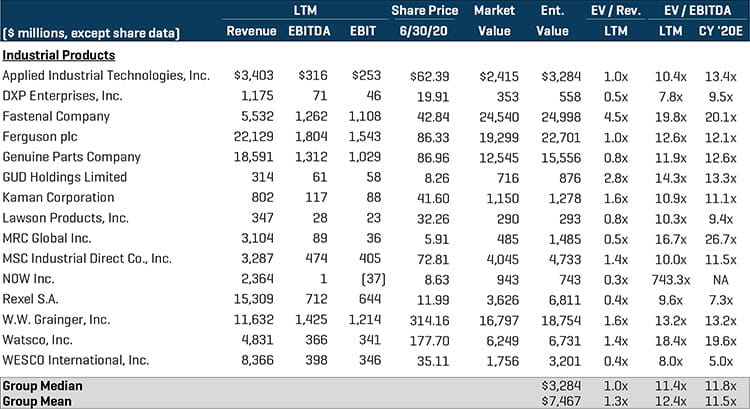

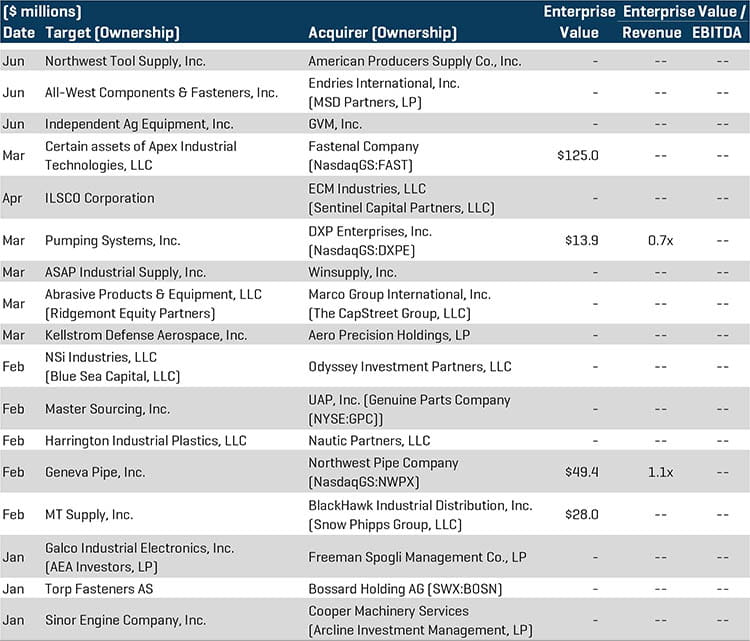

Industrieprodukte

Das Segment der Industrieprodukte verzeichnete trotz der einstelligen EBITDA-Margen in den letzten 12 Monaten weiterhin einen zweistelligen Multiplikator. Das Segment verzeichnete in Anbetracht der Umstände im Zusammenhang mit der Pandemie weiterhin eine starke M&A-Aktivität, da strategische und Private-Equity-Käufer einzigartige Beteiligungsmöglichkeiten verfolgten. Da der Optimismus bezüglich der Infrastrukturausgaben nach den COVID-Einschränkungen als Teil eines oder mehrerer Konjunkturpakete weiter steigt, werden Anbieter von Industrieprodukten für verschiedene Arten potenzieller Investoren sehr interessant bleiben. Zu den wichtigen Transaktionen zählen:

- Bestimmte Assets von Apex Industrial Technologies, Inc., einschließlich des Vertriebsgeschäfts für Industriebedarf, wurden für etwa 125 Mio. USD von Fastenal Company (NasdaqGS:FAST) übernommen. Fastenal, ein Großhandelsunternehmen für Industrie- und Baubedarf, wird versuchen, die etablierte Beziehung der Entitäten in den industriellen und kommerziellen Lieferketten zu expandieren und mehr als 105.000 Dosier- und Leasinggeräte in 25 Ländern anbieten.

- Northwest Pipe Company (NasdaqGS:NWPX), ein Hersteller und Zulieferer von Konstruktionsstahlrohrsystemen, hat für etwa 49,4 Mio. USD Geneva Pipe, Inc. übernommen. Das 1956 gegründete Geneva Pipe liefert Betonrohre und -fertigteile. Diese Transaktion für Northwest ist die bisher größte Übernahme des Unternehmens und gibt Northwest angesichts der Know-hows von Geneva in den Bereichen Regenwasserkanäle, Mannlöcher und Auffangbecken einen deutlichen Auftrieb in der Kategorie der Betonfertigteile.

ÖFFENTLICHE VERGLEICHSWERTE1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

AUSGEWÄHLTE M&A-TRANSAKTIONEN

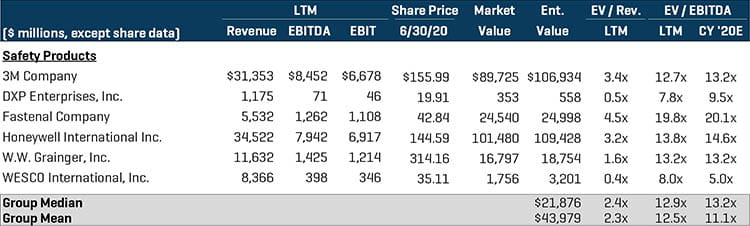

Produkte der Sicherheitstechnik

Das Segment Produkte der Sicherheitstechnik schloss das erste Halbjahr mit dem zweithöchsten Vielfachen insgesamt unter den Vergleichsunternehmen für die Lieferindustrie ab, was größtenteils an der „essentiellen“ Natur der Produkte des Segments liegt und an der relativ stabilen Nachfrage im zweiten Quartal. Obwohl die M&A-Aktivität im Segment Produkte der Sicherheitstechnik im Jahresvergleich abgenommen hat, ist das Segment aufgrund seiner überdurchschnittlichen Leistung während COVID-19 bereit für erneutes Interesse im zweiten Halbjahr. Zu den wichtigen Transaktionen zählen:

- Gruppo Sicura S.r.l., ein italienischer Hersteller und Zulieferer von Brandschutzprodukten, wurde für etwa 59,1 Mio. USD von Argos Wityu Partners S.A., einer Private-Equity-Firma mit Sitz in Paris, übernommen. Die Private-Equity-Firma wird versuchen, den etablierten Ruf von Gruppo Sicura im Markt der Sicherheitsprodukte zu erweitern, indem es mit dem hochmotivierten und erfahrenen Managementteam des Unternehmens an der Erreichung definierter strategischer Ziele zusammenarbeitet.

- Carlson Private Capital Partners, eine Private-Equity-Firma mit Sitz in Minnesota, erwarb Street Smart Rental, Inc., einen Distributor von Verkehrssteuerungs- und Sicherheitsprodukten, der verschiedene Verkehrssteuerungsunternehmen, Behörden und Generalunternehmer beliefert. Carlson möchte auf dem etablierten Geschäftsmodell von Street Smart aufbauen. Durch die Investition kann die Private-Equity-Firma in neue Regionen expandieren und gleichzeitig die Technologie- und Servicekapazitäten des allgemeinen Portfolios der Firma stärken.

ÖFFENTLICHE VERGLEICHSWERTE1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

AUSGEWÄHLTE M&A-TRANSAKTIONEN