中文

中文

下半年,在战略买家和私募股权买家的推动下,工业供应行业的并购活动持续走高。因需水平整合到新产品和地理区域,战略收购者一直是并购活动的推动因素。建筑和景观产品细分市场出现了各种整合收购交易,包括法国建筑产品制造商 Compagnie de Saint-Gobain S.A. 提出通过收购 Continental Building Products, Inc.(NYSE:CBPX)扩大在美国的业务,而私募股权买家仍积极寻求新平台和附加收购,以实现投资组合的多样化,提升现有投资能力。

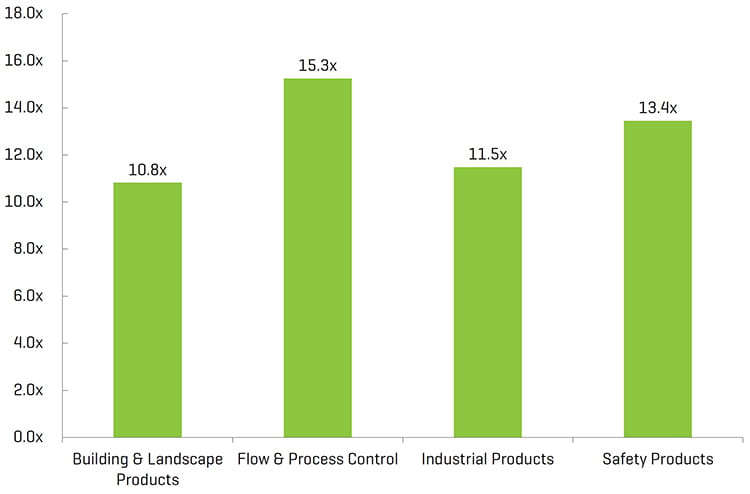

流程和工艺控制细分市场继续保持着最高的交易倍数,但从并购交易量的角度来看,建筑和景观产品细分市场最为活跃。安全产品细分市场的交易倍数位列行业第二,仅次于流程和工艺控制细分市场,而工业产品细分市场表现强劲,大量私募股权和战略收购者仍保持着活跃的交易状态。

2020 年,收购者将继续致力于巩固和丰富当前的投资组合,预计工业供应并购市场将保持强劲势头。此外,由于基础设施投资的增加,特别是北美地区,工业供应行业应会继续增长,因为该行业关乎现有结构的升级和更换。

关键要点

- 战略买家和私募股权买家在国内外的重大交易活动

- 随着资本持续创纪录地过剩,强大的私募股权平台和附加收购预示着并购市场的前景乐观

- 战略买家继续采取收购式增长战略,以通过扩大产品和服务和/或地域覆盖范围获得竞争优势

- 大量整合收购活动预示行业整合仍将持续

- 交易倍数同比增长,并在历史基础上维持高位

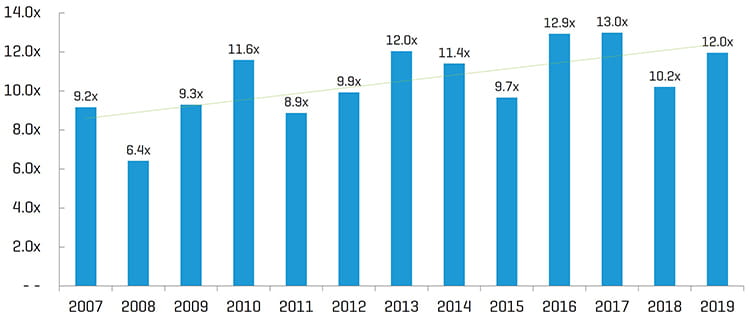

历史企业价值/EBITDA 倍数[1]

(1) 在计算中值时排除了高于 20 倍的倍数;数据代表的是本报告中所列的四个子细分市场基准的整体中值

行业统计

5 年历史股价表现

经营业绩和市场表现

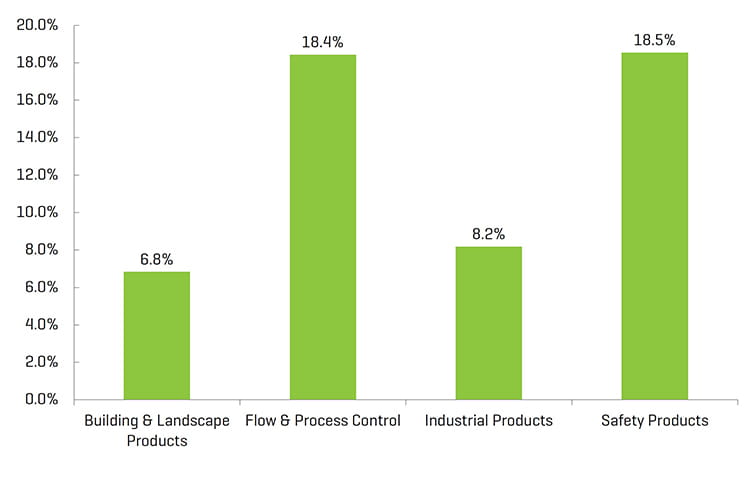

LTM EBITDA 利润率

企业价值/LTM EBITDA[1,2]

(1) 在计算中值时排除了高于 20 倍的倍数

(2) 报告中所述上市公司群体的中值

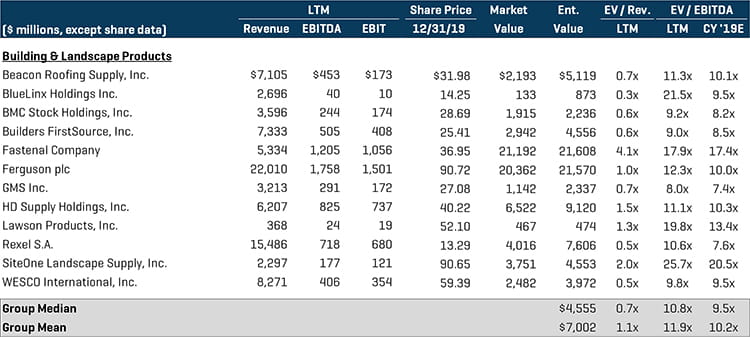

建筑和景观产品

建筑和景观产品细分市场受益于战略买家的大量整合收购活动,预示在 2020 年行业整合仍会持续。私募股权公司继续致力于平台和附加收购,在该领域的交易也十分活跃。虽然此细分市场在整个工业供应行业的 EV/EBITDA 倍数最低,但在下半年的交易量却是最高的。值得注意的交易包括:

- Compagnie de Saint-Gobain S.A.(ENXTPA:SGO)是一家全球领先的建筑、运输和基础设施应用材料制造商,以约 14 亿美元的价格收购了石膏墙板和辅助涂饰产品制造商 Continental Building Products, Inc.(NYSE:CBPX)。最终协议于 11 月宣布,交易于 2020 年第一季度完成

- Blackstone Group, Inc.(NYSE:BX)是一家跨国私募股权、另类资产管理和金融服务公司,以约 19 亿美元的价格收购了 CRH plc(ISE:CRG)欧洲的分销业务。CRH 生产和供应各种建筑材料和产品,用于建筑、基础设施和住房项目等

上市公司比较[1]

(1) 在计算中值时排除了高于 20 倍的倍数

选择并购交易

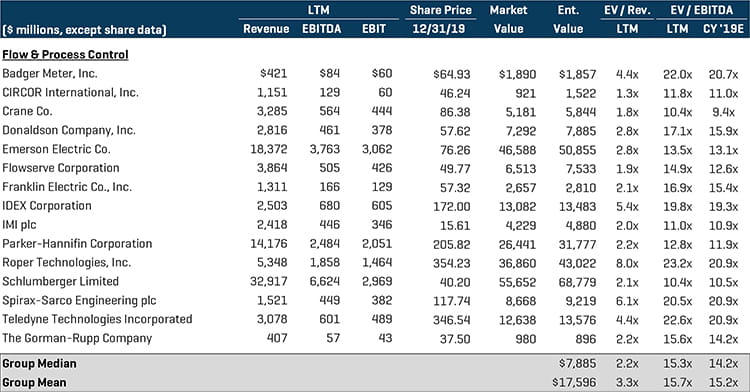

流程和工艺控制

按照之前的趋势,流程和工艺控制细分市场的 EV/EBITDA 交易倍数是最高的。该细分市场上半年交易活跃,大型上市公司的并购活动依然强劲,这些公司希望扩大产品、服务和技术以及地域覆盖范围。私募股权仍然在分散型产业的私营公司找到了极具吸引力的投资机会。值得注意的交易包括:

- Inflexion Private Equity Partners 宣布了一项协议,以约 2.719 亿美元的价格收购 Aspen Pumps Ltd.,后者是一家 HVAC 行业凝结水泵和配件制造商。该协议受惯例成交程序的约束,预计于 2020 年第一季度完成

- SPX Flow, Inc.(NYSE:FLOW)是食品饮料、工业和能源终端市场一家领先的旋转、传动和液压技术提供商,宣布已达成协议,将其电力和能源业务出售给 Apollo Global Management, Inc.(NYSE:APO)。该交易预计将在 2020 年上半年完成,SPX 电力和能源业务的估值约为 4.75 亿美元

上市公司比较[1]

(1) 在计算中值时排除了高于 20 倍的倍数

选择并购交易

(*) 交易正在处理

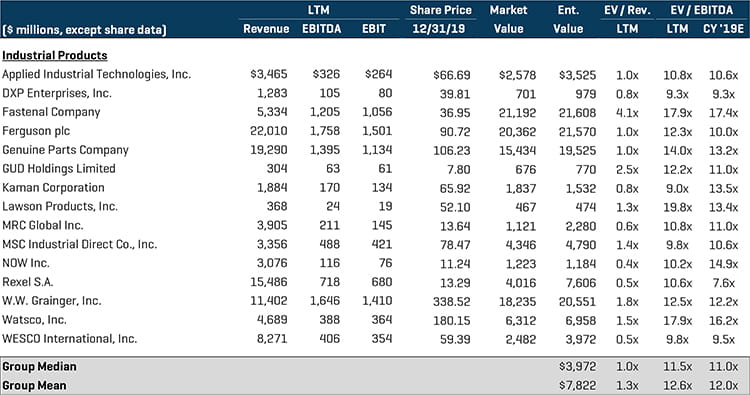

工业产品

由于私募股权公司积极寻找独特的投资机会,工业产品细分市场的并购活动将继续表现强劲。战略买家和私募股权买家的整合、产品和交易量的协同作用、多元化以及更强大的分销网络历来都使得这一细分市场非常活跃。值得注意的交易包括:

-

全球电气和工业设备分销商

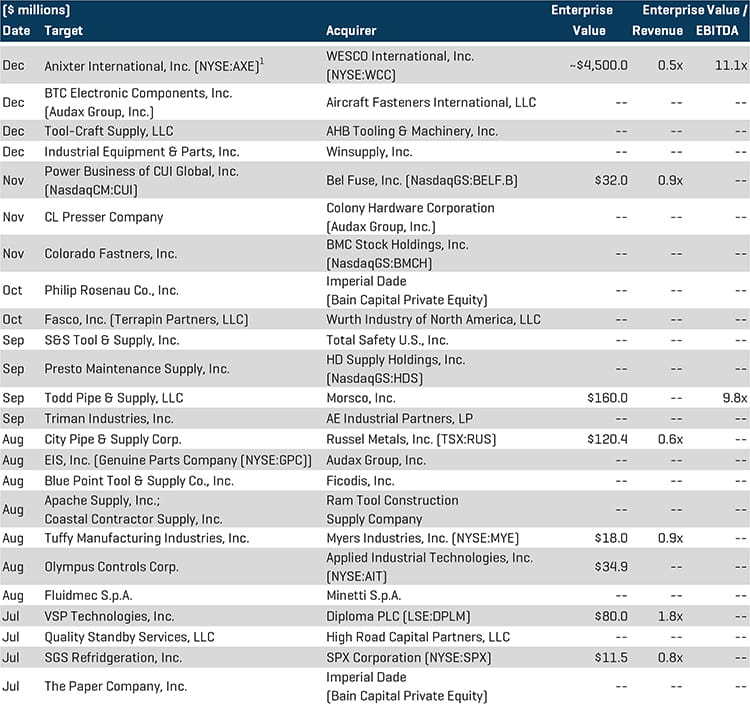

- WESCO International, Inc.(NYSE:WCC)已提出以约 45 亿美元的价格收购 Anixter International, Inc.(NYSE:AXE)。Anixter 提供企业电缆和公用供电解决方案,为承包商、系统集成商、建筑师和工程师等服务

- Russel Metals, Inc.(TSX:RUS)是北美的一家钢铁和金属产品分销商,以约 1.204 亿美元的价格收购了市场领先的管道、阀门和管件分销商 City Pipe & Supply Corp.

上市公司比较[1]

(1) 在计算中值时排除了高于 20 倍的倍数

选择并购交易

(1) 交易正在处理

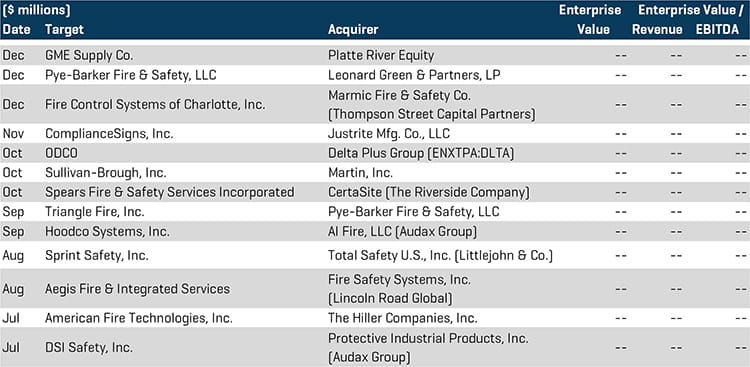

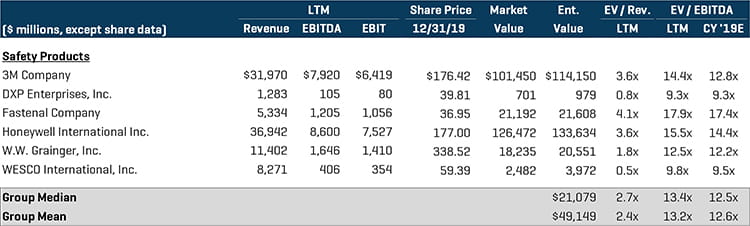

安全产品

安全产品细分市场的并购活动主要由私募股权买家推动,他们希望在下半年投资平台和附加收购,以扩大地域覆盖范围。值得注意的交易包括:

- Martin, Inc. 是工业和建筑市场的一家维护和维修解决方案提供商,收购了以 SafetyWear 之名开展业务的 Sullivan-Brough, Inc.。这次收购使 Martin 得以扩大电子目录,并开拓新的可穿戴安全产品类别

- Hiller Companies, Inc. 是一家领先的防护产品设计商和供应商,已同意收购 American Fire Technologies, Inc.,后者专业从事商业、政府和公用事业等行业消防和检测管理系统的集成

上市公司比较[1]

(1) 在计算中值时排除了高于 20 倍的倍数

选择并购交易