Deutsch

Deutsch

Im zweiten Halbjahr 2019 verzeichnete der industrielle Zuliefersektor weiterhin eine bedeutende M&A-Aktivität, die sowohl von strategischen als auch Private-Equity-Käufern ausging. Strategische Investoren bildeten den Auslöser für die M&A-Dynamik, die von der Notwendigkeit der horizontalen Integration neuer Produktangebote und geografischer Regionen angetrieben wurde. Im Segment der Bau- und Landschaftsprodukte fanden verschiedene Roll-up-Transaktionen statt. Die Compagnie de Saint-Gobain S.A., ein französischer Hersteller von Bauprodukten, unterbreitete ein Angebot, um seine Präsenz in den USA mit der Übernahme von Continental Building Products, Inc. (NYSE:CBPX) zu verstärken. Unterdessen verfolgen Private-Equity-Käufer aktiv den Erwerb neuer Plattformen und Zukäufe, um ihre Portfolios zu diversifizieren und bestehende Investment-Kapazitäten auszubauen.

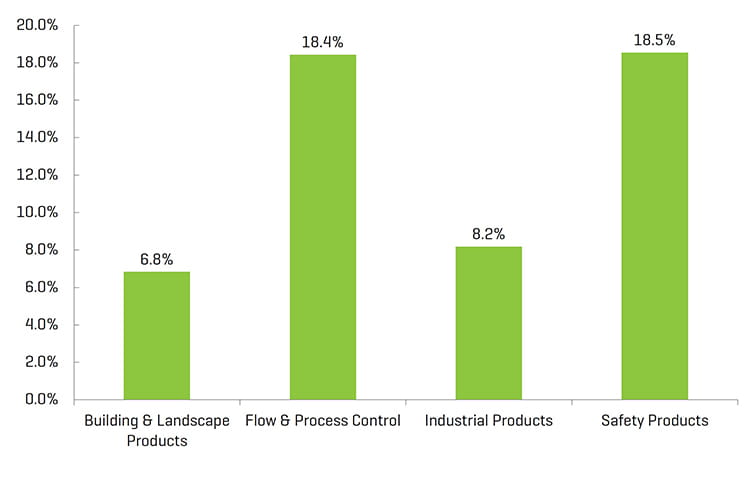

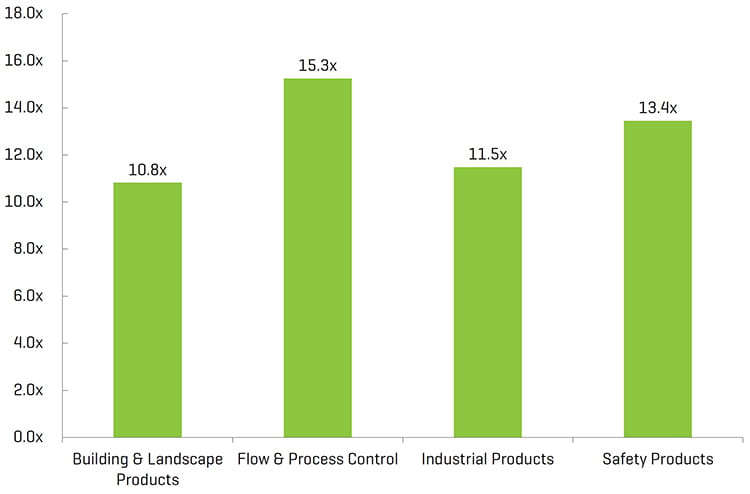

Das Segment Ablauf- und Prozesssteuerung verzeichnete weiterhin die höchsten Transaktionsmultiplikatoren, wobei das Segment Bau- und Landschaftsprodukte gemessen am M&A-Volumen am aktivsten war. Das Segment Sicherheitsprodukte folgte dem Segment Ablauf- und Prozesssteuerung mit den zweithöchsten Transaktionsmultiplikatoren. Das Segment Industrieprodukte verzeichnete eine starke Entwicklung, da eine Vielzahl von Private-Equity- und strategischen Käufern weiterhin auf beiden Transaktionsseiten aktiv sind.

Wir gehen davon aus, dass der M&A-Markt in der Zulieferindustrie 2020 robust bleiben wird. Hierfür spricht das anhaltende Interesse von Käufern, die nach Möglichkeiten zur Konsolidierung und Diversifizierung ihrer aktuellen Portfolios suchen. Außerdem dürfte die Zulieferindustrie Wachstumsimpulse durch die Belebung bei Infrastrukturinvestitionen erhalten. Dies gilt insbesondere für Nordamerika, da die Investitionen dort in die Modernisierung und Ersetzung derzeitiger Bauten und Strukturen fließen.

Wichtigste Schlussfolgerungen

- Bemerkenswerte Transaktionsaktivität sowohl von strategischen als auch von Private-Equity-Käufern im In- und Ausland

- Eine robuste Private-Equity-Plattform und zusätzliche Aktivitäten sprechen für einen positiven Ausblick auf den M&A-Markt, da das Kapital kontinuierlich in einem Rekordüberhang eingesetzt wird

- Strategische Käufer verfolgen weiterhin übernahmefreudige Wachstumsstrategien und streben auf diese Weise Wettbewerbsvorteile durch Erweiterung der Produkt- und Serviceangebote und/oder der geografischen Reichweite an

- Signifikante Roll-up-Aktivitäten sind ein Zeichen für die fortgesetzte Branchenkonsolidierung

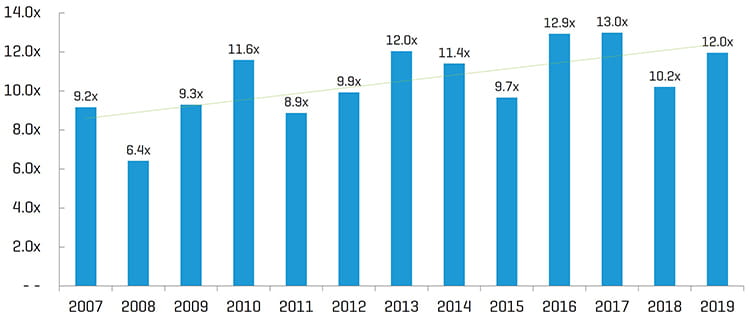

- Die Transaktionsmultiplikatoren sind im Vergleich zum Vorjahreszeitraum gestiegen und bleiben auf einem historisch hohen Niveau

Historischer Unternehmenswert/EBITDA-Multiplikatoren[1]

(1) Multiplikatoren über 20x werden von der Mittelwert-/Medianberechnung ausgenommen. Die Daten stellen den Gesamtmedian der Benchmarkwerte aller vier in diesem Bericht vorgestellten Teilsegmente dar

Branchenstatistiken

Historische Kursentwicklung der letzten 5 Jahre

Operative Performance und Marktentwicklung

EBITDA-Marge der letzten 12 Monate

Unternehmenswert/EBITDA der letzten 12 Monate[1,2]

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

(2) Der im Bericht vorgestellte Median der öffentlichen Vergleichswerte

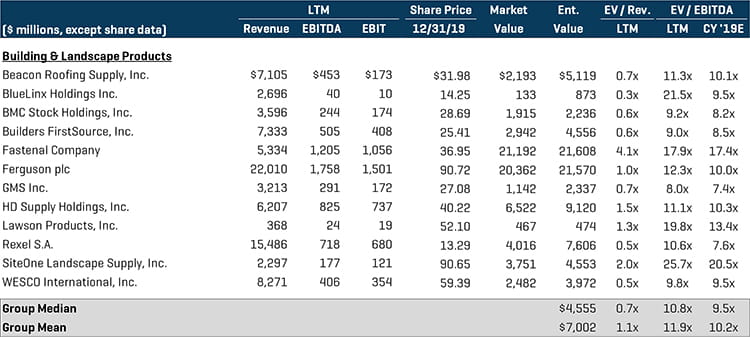

Erzeugnisse der Bauindustrie und der Landschaftspflege

Das Segment der Bauindustrie- und Landschaftspflegeprodukte profitierte von den erheblichen Roll-up-Aktivitäten der strategischen Käufer, die auf eine Fortsetzung der Branchenkonsolidierung 2020 hinweisen. Private-Equity-Unternehmen waren in diesem Sektor ebenfalls sehr aktiv, da sie weiterhin Plattform-Akquisitionen und Zukäufe verfolgten. Obwohl dieses Segment die niedrigsten Multiplikatoren in Bezug auf Unternehmenswert/EBITDA aufwies, verzeichnete es im zweiten Halbjahr im gesamten Spektrum der Zuliefererbranche die meisten Transaktionsaktivitäten. Zu den wichtigen Transaktionen zählten:

- Compagnie de Saint-Gobain S.A. (ENXTPA:SGO), ein führender weltweiter Hersteller von Materialien für Anwendungen in der Bau-, Verkehrs- und Infrastrukturindustrie, übernahm Continental Building Products, Inc. (NYSE:CBPX), einen Hersteller von Gipsbauplatten und zugehörigen Fertigerzeugnissen, für rund 1,4 Milliarden US-Dollar. Die endgültige Vereinbarung wurde im November bekannt gegeben, und die Transaktion wurde im ersten Quartal 2020 vollzogen.

- The Blackstone Group, Inc. (NYSE:BX), ein multinationales Unternehmen und Spezialist für Private Equity, die Verwaltung alternativer Kapitalanlagen und Finanzdienstleistungen, hat das europäische Vertriebsgeschäft von CRH plc (ISE:CRG) für einen Kaufpreis von rund 1,9 Milliarden US-Dollar übernommen. CRH fertigt und liefert ein breites Spektrum von Baumaterialien und -produkten unter anderem für Bau-, Infrastruktur- und Wohnungsprojekte.

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen

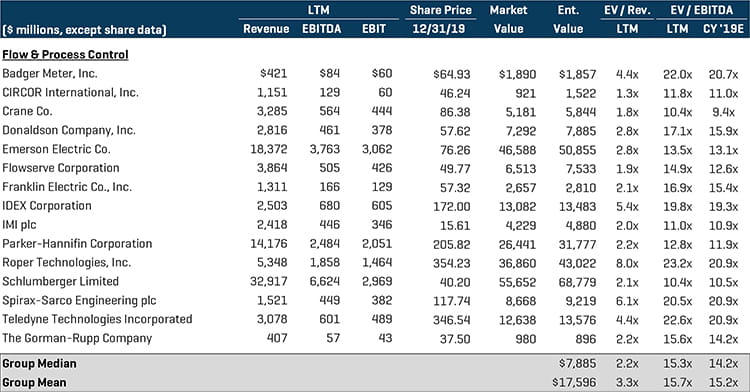

Ablauf- und Prozesssteuerung

In Anlehnung an den Trend früherer Perioden erzielte das Segment Ablauf- und Prozesssteuerung die höchsten Transaktionsmultiplikatoren in Bezug auf Unternehmenswert/EBITDA. Das Segment verzeichnete nach einem aktiven ersten Halbjahr erneut eine rege M&A-Aktivität von großen börsennotierten Unternehmen, die ihr Produkt-, Service- und Technologieangebot und ihre geografische Reichweite vergrößern wollten. Private-Equity-Investoren finden in einer fragmentierten Branche weiterhin interessante Beteiligungsmöglichkeiten an privaten Unternehmen. Zu den wichtigen Transaktionen zählten:

- Inflexion Private Equity Partners hat eine Vereinbarung über den Erwerb von Aspen Pumps Ltd., einen Hersteller von Kondensatentfernungspumpen und Zubehör für die Heizungs-, Lüftungs- und Klimaanlagenindustrie, für rund 271,9 Millionen US-Dollar bekannt gegeben. Die Vereinbarung unterliegt den üblichen Closing-Verfahren und wird voraussichtlich im ersten Quartal 2020 vollzogen werden.

- SPX Flow, Inc. (NYSE:FLOW), ein führender Anbieter von Dreh-, Betätigungs- und Hydrauliktechnologien für die Endmärkte Lebensmittel und Getränke, Industrie und Energie, hat eigenen Angaben zufolge eine Vereinbarung über den Verkauf seiner Energiesparten an Apollo Global Management, Inc. (NYSE:APO) geschlossen. Die Transaktion wird voraussichtlich im ersten Halbjahr 2020 vollzogen. Die Energiesparten von SPX werden mit rund 475 Millionen US-Dollar bewertet.

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen

(*) Transaktion ist derzeit noch offen

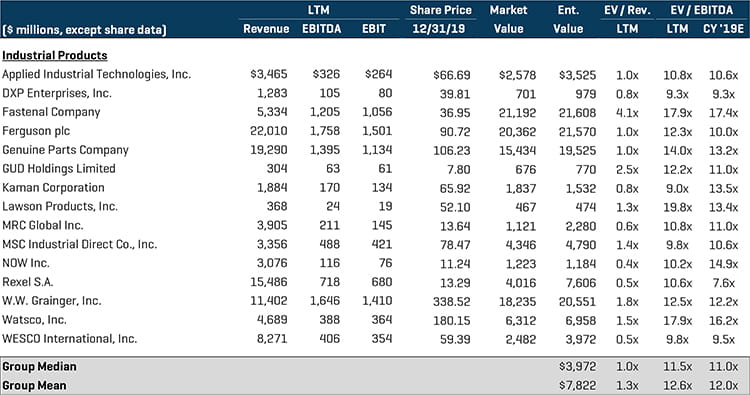

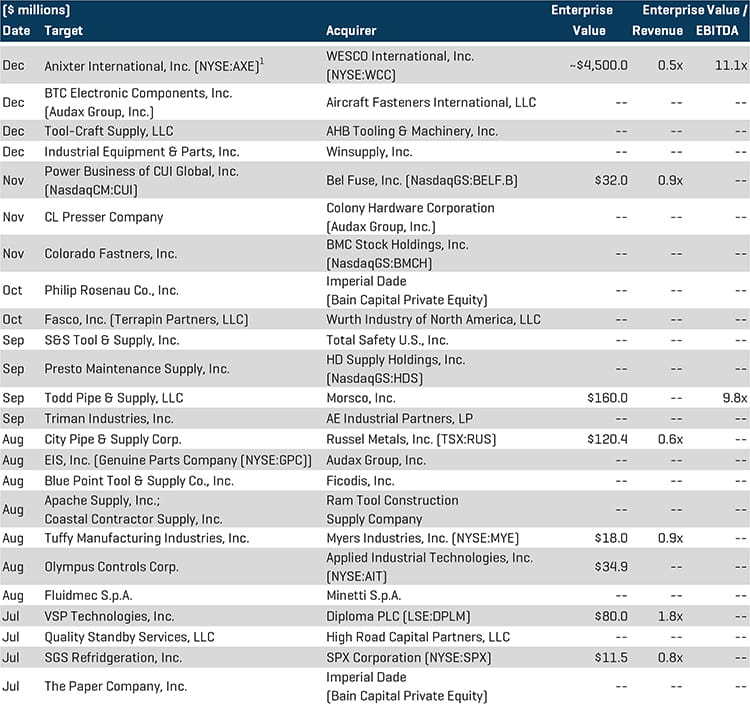

Industrieprodukte

Das Segment Industrieprodukte verzeichnet weiterhin eine starke M&A-Aktivität, da Private-Equity-Gesellschaften aktiv einzigartige Beteiligungsmöglichkeiten verfolgen. Die von strategischen Investoren und Private-Equity-Käufern vorangetriebene Konsolidierung, Produkt- und Volumensynergien, Diversifizierung und verbesserte Vertriebsnetze haben dazu beigetragen, dass das Segment bisher sehr umtriebig ist. Zu den wichtigen Transaktionen zählten:

- WESCO International, Inc. (NYSE:WCC), ein weltweiter Händler für Elektro- und Industrieanlagen, hat Anixter International, Inc. (NYSE:AXE) ein Übernahmeangebot in Höhe von rund 4,5 Milliarden US-Dollar unterbreitet. Anixter vertreibt Verkabelungs- und Netzversorgungslösungen unter anderem für Bauunternehmer, Systemintegratoren, Architekten und Ingenieure.

- City Pipe & Supply Corp., ein marktführender Händler für Rohre, Ventile und Armaturen, wurde für rund 120,4 Millionen US-Dollar von Russel Metals, Inc. (TSX:RUS), einem Händler für Stahl- und Metallerzeugnisse in Nordamerika übernommen.

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen

(1) Transaktion ist derzeit noch offen

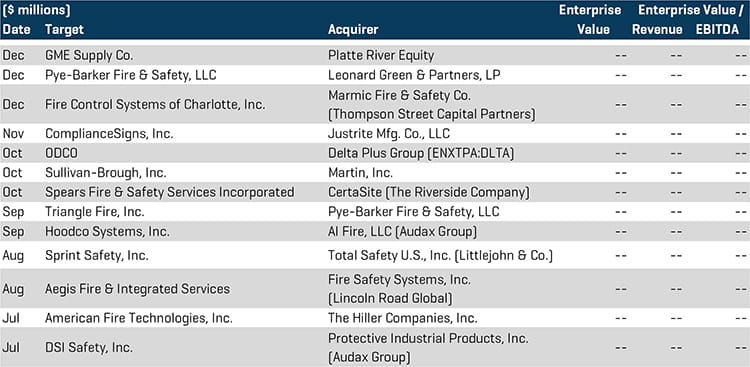

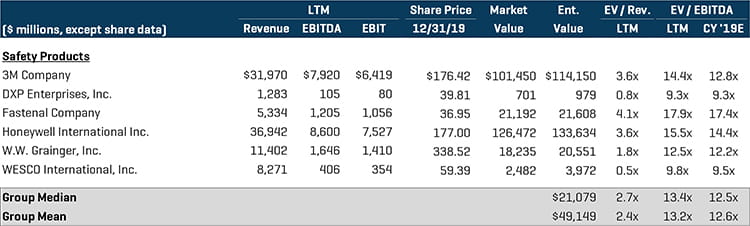

Produkte der Sicherheitstechnik

Die M&A-Aktivität im Segment Produkte der Sicherheitstechnik ging im zweiten Halbjahr vorwiegend von Private-Equity-Käufern aus, die sowohl in Plattformerwerbe als auch Zukäufe zur Vergrößerung der geografischen Reichweite investieren wollten. Zu den wichtigen Transaktionen zählten:

- Sullivan-Brough, Inc., die unter dem Namen SafetyWear auftritt, wurde von Martin, Inc., einem Anbieter von Instandhaltungs- und Reparaturlösungen für Industrie und Baugewerbe, übernommen. Mit dieser Akquisition kann Martin seinen E-Catalog erweitern und neue Produktkategorien im Bereich der Sicherheits-Wearables erschließen.

- The Hiller Companies, Inc., ein führender Entwickler und Lieferant von Brandschutzprodukten, hat eine Vereinbarung über den Erwerb von American Fire Technologies, Inc. geschlossen. American Fire Technologies hat sich unter anderem auf die Integration von Brandschutz- und Brandmeldesystemen für Handelsbetriebe, Behörden und Versorgungsunternehmen spezialisiert.

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen