Français

Français

Le volume des transactions de formage des métaux en Amérique du Nord est en hausse de 26 % par rapport à l’année précédente au cours des neuf premiers mois de 2021. L’activité des fusions et acquisitions est pilotée par de nombreux facteurs, notamment les hausses anticipées des taux d’imposition pour les vendeurs et les transactions qui avaient été reportées en raison de la pandémie et qui sont arrivées sur le marché cette année. En dehors d’une poignée de secteurs (par exemple, l’aérospatiale commerciale ou le pétrole et le gaz), de nombreuses entreprises de formage des métaux ont connu un rebond spectaculaire de leurs performances financières au cours du quatrième trimestre de 2020, tendance qui s’est poursuivie en 2021. Les prêteurs traditionnels ont réintégrés de manière agressive le marché au début de l’année et des montants records de capital-investissement ont été alloués à des acquisitions. Combinés à des bilans d’acheteurs stratégiques sains, ces facteurs ont renforcé les marchés des fusions et acquisitions et du financement, pour revenir à des niveaux similaires à ceux d’avant la pandémie. Les vendeurs qui ont survécu aux difficultés engendrées par la pandémie se sont retrouvés face à la perspective à court terme d’une hausse des impôts et ont inondé le marché de transactions au cours des 12 derniers mois. Il existe désormais un important arriéré de transactions qui tentent d’être conclues au cours du quatrième trimestre de 2021 et une capacité limitée pour de nouvelles transactions jusqu’au début de l’année prochaine.

Points à retenir :

- Rebond des performances des entreprises et modifications potentielles de la législation fiscale attirant les vendeurs sur le marché

- Le début de la pandémie l’année dernière a créé une offre et une demande de transactions contenues, et qui ont commencé à se concrétiser au quatrième trimestre de 2020

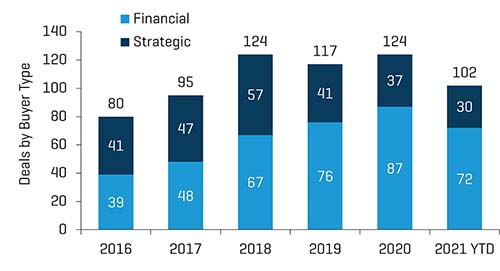

- Les acheteurs financiers continuent d’être vivement intéressés par les activités de formage des métaux, qui représentent plus de 70 % du volume des transactions depuis le début de l’année

- Un environnement de prêt agressif sous-tend les activités de fusions et acquisitions

- Les acheteurs disposent d’une marge limitée pour évaluer les transactions et sont devenus de plus en plus sélectifs quant aux transactions qu’ils décident de poursuivre

- Les lancements de transactions au quatrième trimestre sont reportés au début de l’année prochaine en raison d’un nombre sans précédent de transactions que les parties tentent de conclure d’ici à la fin de l’année

- Cours et évaluations des actions des sociétés publiques tirés à la hausse par les vents favorables de l’économie, les mesures de relance du gouvernement, les faibles taux d’intérêt et le fort appétit global des investisseurs pour les actions

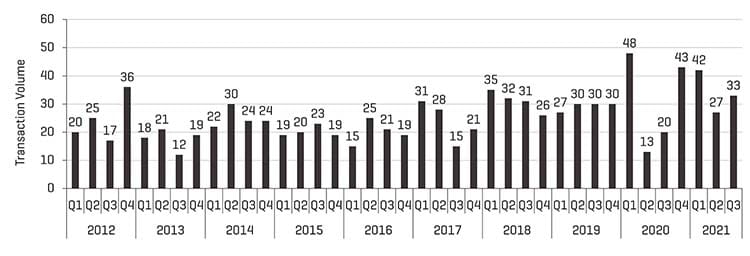

Volume trimestriel des fusions et acquisitions dans le formage de métaux (jusqu’au 9 novembre 2021)

Source : CapIQ & Stout Capital, LLC

Points forts de la base de données exclusive des fusions et acquisitions dans le secteur du formage des métaux de Stout

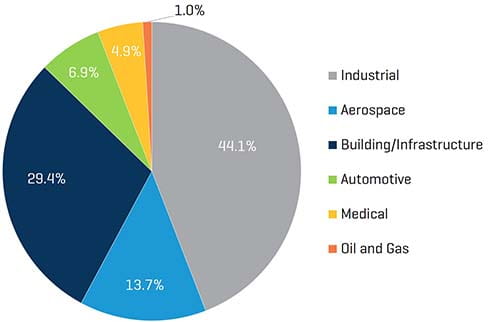

Avec des montants record de capital à leur disposition et un environnement de prêt robuste, les acheteurs financiers ont représenté plus des trois quarts du volume des transactions de formage des métaux depuis le début de l’année, confirmant la tendance observée au cours des deux dernières années. Ce groupe englobe les acheteurs « hybrides » (des acheteurs stratégiques détenus par des sociétés de capital-investissement) qui peuvent concurrencer agressivement les stratégies des pure players dans les processus de vente de fusions et acquisitions. La part relative des transactions Bâtiment / Infrastructure a augmenté pour la deuxième année consécutive à 29,4 % du volume total, les vendeurs cherchant à miser sur la force du marché de la construction résidentielle et de la rénovation. Les volumes dans les autres secteurs du formage des métaux étaient relativement stables par rapport à la même période l’année écoulée.

Part des transactions par type d’acheteur (jusqu’au 9 novembre 2021)

Source : CapIQ & Stout Capital, LLC

Volume des transactions en 2021 par secteur (jusqu’au 9 novembre 2021)

Source : CapIQ & Stout Capital, LLC

Les transactions notoires annoncées au cours des neuf premiers mois de 2021 comprennent :

- Acquisition par PCX Aerostructures, LLC de Senior Aerospace Connecticut, pour un montant d’environ 73 millions de dollars

- Acquisition par DBM Global Inc. (OTCPK : DBMG) de Banker Steel Company, LLC, une société de portefeuille d’Atlas Holdings LLC, pour un montant de 145 millions de dollars

- Acquisition par Nucor Corporation (NYSE : NUE) de l’activité Panneaux métalliques isolés de la société Cornerstone Building Brands, Inc. pour environ 1,0 milliard de dollars

- La société du portefeuille de MiddleGround Capital, Shiloh Industries, Inc., a cédé l’activité BlankLight® aux États-Unis à TWB Company, LLC pour un montant total de 105 millions de dollars

- Acquisition par Gibraltar Industries, Inc (Nasdaq : ROCK) de la société TerraSmart, LLC, pour un montant total de 220 millions de dollars

- Acquisition par Dorman Products, Inc. (NasdaqGS : DORM) de Dayton Parts, LLC, une société de portefeuille d’AEA Investors LP, pour un montant d’environ 338 millions de dollars

- Acquisition par Brookfield Business Partners LP (NYSE : BBU) de DexKo Global Inc., une société de portefeuille appartenant à KPS Capital Partners, LP, pour 3,4 milliards de dollars

- Acquisition par Nucor Corporation (NYSE : NUE) d’Hannibal Industries, Inc. pour la somme de 370 millions de dollars

- Acquisition par Janus International Group, Inc. (NYSE : JBI) de Doors & Building Components Inc., une filiale de Cornerstone Building Brands, Inc., pour un montant total de 168 millions de dollars

- Acquisition de H.C. par Materion Corporation (NYSE : MTRN) Gamme de matériaux électroniques de Starck pour un montant total de 380 millions de dollars

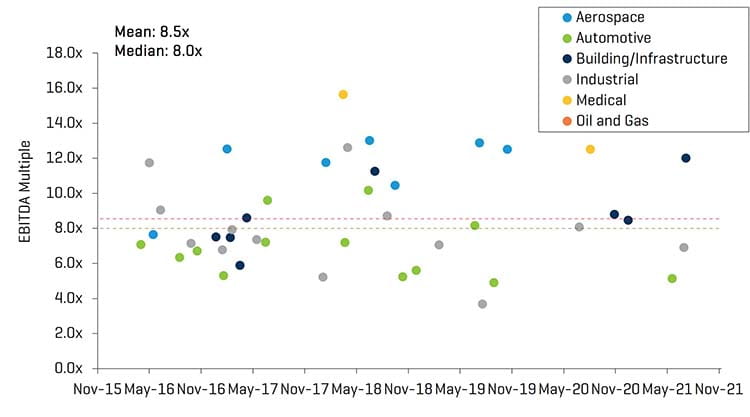

Certaines transactions représentant des multiples du ratio Valeur de l’entreprise (VE)/EBITDA

Source : CapIQ & Stout Capital, LLC

La relocalisation et l’automatisation sont à l’honneur

Les formeurs de métaux nord-américains bénéficient des perturbations de la chaîne d’approvisionnement liées à la pandémie de COVID, qui ont incité les clients à réévaluer leurs choix d’approvisionnement. Selon un rapport publié par la Reshoring Initiative® en septembre, les annonces d’emplois suite à des relocalisations et des investissements directs étrangers pour 2021 devraient augmenter de 38 % par rapport à l’année précédente et atteindre le total annuel le plus élevé jamais enregistré jusqu’à présent. Le rapport note en outre que le taux d’emplois aux États-Unis en provenance de Chine est largement sous-estimé dans les données car les annonces d’usine ne tiennent pas compte des pays dont les importations sont remplacées. Le nearshoring a également gagné du terrain, car le Mexique et le Canada offrent des avantages logistiques et financiers par rapport aux pays d’Asie. La Reshoring Initiative® estime que 40 % de la valeur des produits expédiés du Mexique aux États-Unis et 25 % de ceux expédiés du Canada contiennent du contenu américain. Au contraire, seulement 4 % de la valeur des produits expédiés depuis la Chine vers les États-Unis contiennent du contenu américain.

La relocalisation a créé des vents favorables pour les propriétaires cherchant à vendre des entreprises en 2021 et ultérieurement. Par exemple, de nombreux clients de Stout du secteur manufacturier ont établi des devis et conclu des contrats qui étaient auparavant réalisés à l’étranger. Dans certains cas, la tendance s’est traduite par des hausses significatives de la performance financière projetée au cours des années à venir. Bien qu’une croissance accélérée soit généralement un phénomène positif pour les vendeurs, cette dynamique a suscité des questions auprès des acheteurs potentiels quant à la capacité des entreprises à faire évoluer leurs opérations avec des ressources rares, telles que la main-d’œuvre et les matières premières. Une solution qui s’impose consiste à investir de plus en plus dans la technologie et l’automatisation. Les résultats de l’enquête sur les conditions économiques mondiales de décembre 2020 de McKinsey ont révélé qu’environ 75 % des personnes interrogées en Amérique du Nord et en Europe ont déclaré s’attendre à une accélération des investissements dans les nouvelles technologies entre 2020 et 2024, alors qu’entre 2014 et 2019, seulement 55 % déclaraient avoir augmenté ces investissements. En conséquence, nous avons observé que des entreprises de formage des métaux augmentaient leurs budgets de dépenses en capital pour les 12 à 24 prochains mois afin de compenser le resserrement continu des marchés du travail.

Performance des sociétés cotées

Les marchés boursiers ont enregistré une croissance significative au cours des douze derniers mois, alimentés par la reprise économique, les mesures de relance du gouvernement et les taux d’intérêt bas. L’indice Dow Jones est en hausse de près de 23 % depuis novembre 2020 tandis que le S&P 500 et le NASDAQ sont en hausse d’environ 35 % et 34 %, respectivement, sur la même période. Dans l’industrie du formage des métaux, les multiples EV/EBITDA actuels pour tous les secteurs autres que l’aérospatiale et le bâtiment/infrastructure étaient légèrement inférieurs aux multiples financiers de décembre 2020, car les bénéfices ont rattrapé la croissance du cours des actions.

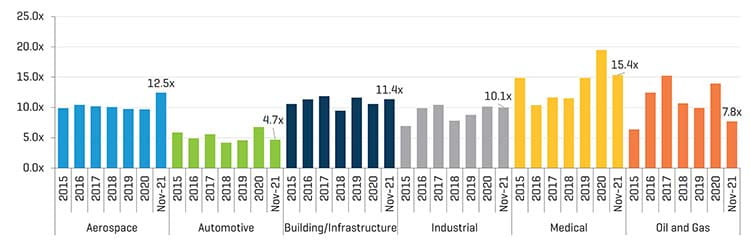

Sociétés cotées : Multiples EV/EBITDA sur les 12 derniers mois (« DDM ») (31 décembre 2015 au 9 novembre 2021)

Source : S&P CapIQ

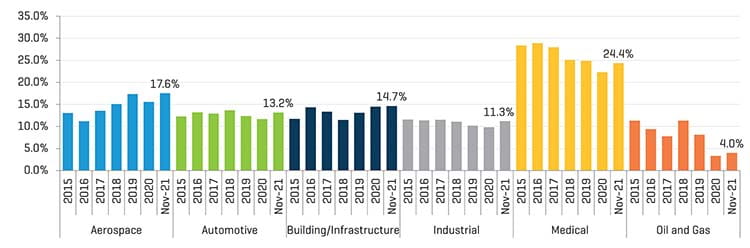

Sociétés cotées comparables : Marges EBITDA DDM (31 décembre 2015 au 9 novembre 2021)

Source : S&P CapIQ

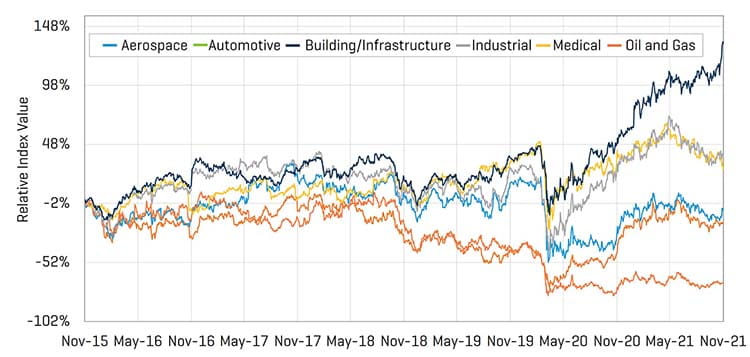

À l’exception du pétrole et du gaz, tous les indices de prix des actions de formation de métaux en 2021 se négocient à des prix supérieurs à ceux enregistrés durant la pandémie de COVID. Alors que les cours des actions Bâtiment/Infrastructure ont continué de grimper en flèche, les autres indices de formage des métaux ont quelque peu reculé depuis la mi-2021, car les problèmes au niveau de la chaîne d’approvisionnement sur les principaux marchés finaux et les préoccupations inflationnistes pèsent sur le cours des actions.

Sociétés cotées : performance du cours relatif de l’action (9 novembre 2015 au 9 novembre 2021)

Source : S&P CapIQ

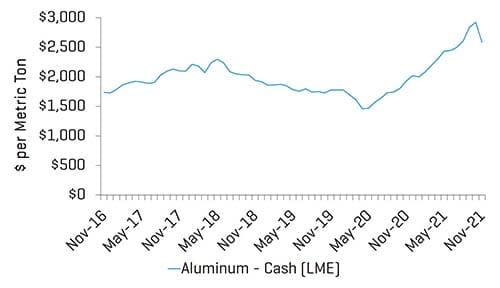

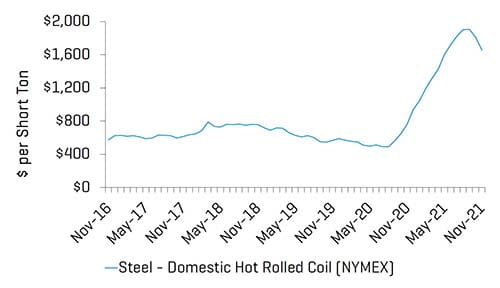

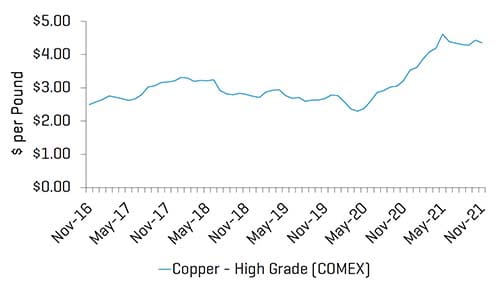

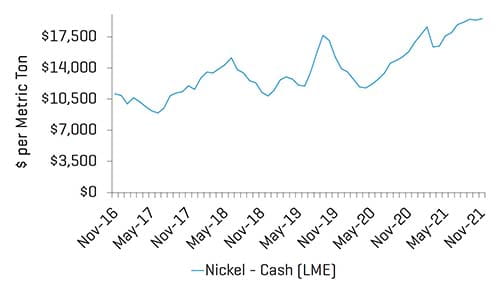

Cours des métaux

Les prix nationaux des métaux ont rapidement augmenté en 2021, atteignant des pics pluriannuels pour divers métaux. Bien que les prix aient légèrement baissé par rapport aux pics atteints lors des deuxième et troisième trimestres 2021, ils restent nettement supérieurs aux niveaux de l’année précédente en raison de la forte demande du marché final, des restrictions à l’importation et des contraintes prolongées tout au long de la chaîne d’approvisionnement des métaux.

Acier

Source : S&P CapIQ

Cuivre

Source : S&P CapIQ

Nickel

Source : S&P CapIQ

Aluminum