Italiano

Italiano

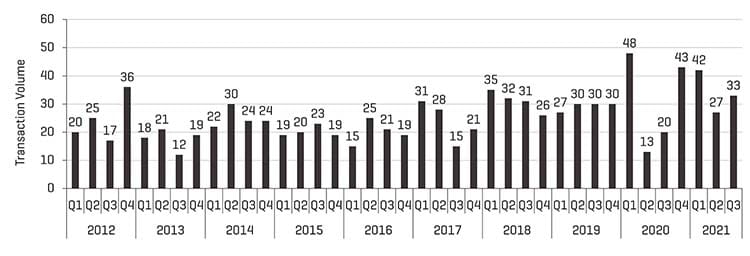

Durante i primi nove mesi del 2021, il volume delle operazioni nel settore della lavorazione dei metalli dell'America del Nord è aumentato del 26% rispetto all'anno precedente. Le attività di fusione e acquisizione sono trainate da numerosi fattori, tra cui gli aumenti previsti per le aliquote fiscali dei venditori e le operazioni che hanno subito ritardi a causa della pandemia e che si concluderanno quest'anno. Durante il quarto trimestre del 2020, molte aziende attive nella lavorazione dei metalli, con l'esclusione di una manciata di settori (ad es.: aerospaziale commerciale o petrolio e gas), hanno registrato un significativo rimbalzo delle prestazioni finanziarie che è proseguito nel 2021. All'inizio dell'anno, i finanziatori tradizionali sono rientrati sul mercato in maniera decisa e volumi record di capitale di private equity stanno perseguendo delle acquisizioni. Insieme ai solidi bilanci degli acquirenti strategici, questi fattori hanno riportato i mercati delle fusioni e acquisizioni e dei finanziamenti ai livelli pre-pandemia. Negli ultimi 12 mesi, i venditori sopravvissuti alla crisi provocata dalla pandemia si sono trovati di fronte alla prospettiva a breve termine di tasse più elevate e hanno inondato il mercato di operazioni. Attualmente, registriamo una grande quantità di operazioni arretrate che cercano di chiudere durante il quarto trimestre del 2021 e una capacità limitata per nuove operazioni fino all'inizio del prossimo anno.

Punti chiave:

- Il rimbalzo delle prestazioni aziendali e le potenziali modifiche alla normativa fiscale spingono i venditori sul mercato

- Lo scorso anno, l'inizio della pandemia ha provocato un arretrato di offerta/domanda di operazioni che ha iniziato ad allentarsi nel quarto trimestre del 2020

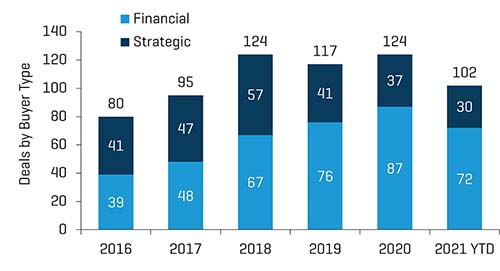

- Gli acquirenti finanziari continuano ad avere un forte interesse per le attività di lavorazione dei metalli, che rappresentano oltre il 70% del volume delle operazioni da inizio anno

- L'ambiente di prestito aggressivo supporta le attività di M&A

- Gli acquirenti hanno a disposizione una larghezza di banda limitata per valutare le operazioni e diventano sempre più selettivi rispetto alle operazioni da perseguire

- Diverse operazioni che dovevano essere avviate nel quarto trimestre sono state posticipate all'inizio del prossimo anno a causa dell'enorme quantità di operazioni che cercano di chiudere entro l'anno

- I prezzi e le valutazioni delle azioni delle società pubbliche sono spinti al rialzo da venti favorevoli dell'economia, stimoli governativi, bassi tassi di interesse e forte interesse complessivo degli investitori per le azioni

Volume trimestrale M&A nel settore della lavorazione dei metalli (al 9 novembre 2021)

Fonte: CapIQ & Stout Capital, LLC

Punti salienti relativi al database M&A proprietario di Stout nel settore della lavorazione dei metalli

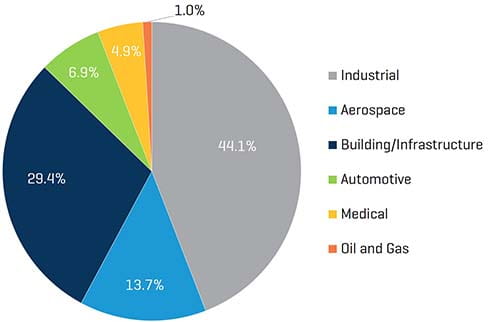

Con importi record di capitale a loro disposizione e un solido ambiente di prestito, dall'inizio dell'anno gli acquirenti finanziari hanno rappresentato oltre tre quarti del volume delle operazioni nel settore della lavorazione dei metalli, secondo la tendenza osservata negli ultimi due anni e ancora attuale. Questo gruppo include acquirenti "ibridi" (acquirenti strategici di proprietà di private equity) che possono competere in modo aggressivo contro le strategie di acquirenti a struttura tradizionale nei processi di M&A. Grazie ai venditori che cercano di capitalizzare la forza sul mercato delle costruzioni e delle ristrutturazioni residenziali, la quota relativa delle operazioni di Edilizia/Infrastrutture è cresciuta per il secondo anno consecutivo, arrivando al 29,4% del volume totale. I volumi nei rimanenti settori della lavorazione dei metalli sono rimasti relativamente invariati rispetto all'anno precedente.

Percentuale di operazioni per tipo di acquirente (al 9 novembre 2021)

Fonte: CapIQ & Stout Capital, LLC

Volume di operazioni del 2021 per settore (al 9 novembre 2021)

Fonte: CapIQ & Stout Capital, LLC

Le transazioni di rilevanza annunciate durante i primi nove mesi del 2021 includono:

- Acquisizione di Senior Aerospace Connecticut da parte di PCX Aerostructures, LLC per circa 73 milioni di USD

- Acquisizione da parte di DBM Global Inc. (OTCPK:DBMG) di Banker Steel Company, LLC, una società in portafoglio di Atlas Holdings LLC, per 145 milioni di USD

- Acquisizione da parte di Nucor Corporation (NYSE:NUE) del business Insulated Metal Panels di Cornerstone Building Brands, Inc. per circa 1,0 miliardi di USD

- Dismissione da parte di Shiloh Industries, Inc., società di portafoglio di MiddleGround, del business aziendale statunitense BlankLight® a TWB Company, LLC per un corrispettivo totale di 105 milioni di USD

- Acquisizione da parte di Gibraltar Industries, Inc (Nasdaq: ROCK) di TerraSmart, LLC, per un corrispettivo totale di 220 milioni di USD

- Acquisizione da parte di Dorman Products, Inc. (NasdaqGS:DORM) di Dayton Parts, LLC, una società in portafoglio di AEA Investors LP, per circa 338 milioni di USD

- Acquisizione da parte di Brookfield Business Partners LP (NYSE:BBU) di DexKo Global Inc., una società di portafoglio di KPS Capital Partners, LP, per 3,4 miliardi di USD

- Acquisizione di Hannibal Industries, Inc. da parte di Nucor Corporation (NYSE:NUE) per 370 milioni di USD

- Acquisizione da parte di Janus International Group, Inc. (NYSE:JBI) di Doors & Building Components Inc., una consociata di Cornerstone Building Brands, Inc., per un corrispettivo totale di 168 milioni di USD

- Acquisizione da parte di Materion Corporation (NYSE:MTRN) di Electronic Materials Portfolio di H.C. Starck per un corrispettivo totale di 380 milioni di USD

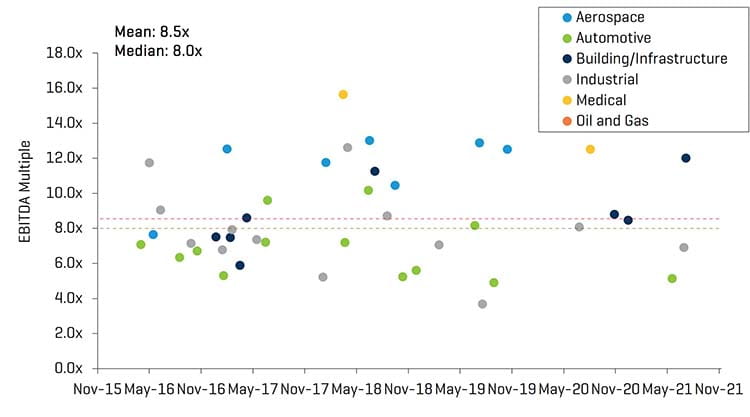

Multipli VI/EBITDA di operazioni selezionate

Fonte: CapIQ & Stout Capital, LLC

Riflettori puntati su reshoring e automazione

Le aziende nordamericane attive nella lavorazione dei metalli stanno beneficiando dalle interruzioni della catena di approvvigionamento legate al COVID che hanno spinto i clienti a rivalutare le decisioni di approvvigionamento. Secondo un rapporto su settembre pubblicato dalla Reshoring Initiative®, si prevede che nel 2021 gli annunci di lavoro relativi a reshoring e investimenti diretti all'estero aumenteranno del 38% rispetto all'anno precedente e raggiungeranno il totale annuale più alto di sempre. Il rapporto rileva inoltre che il tasso di posti di lavoro statunitensi provenienti dalla Cina è ampiamente sottostimato nei dati perché gli annunci di fabbrica non riportano il paese le cui importazioni vengono sostituite. Anche il nearshoring ha guadagnato terreno, dal momento che Messico e Canada offrono vantaggi logistici e di costo rispetto ai paesi asiatici. La Reshoring Initiative® stima che il 40% del valore dei prodotti spediti dal Messico agli Stati Uniti e il 25% di quelli spediti dal Canada sia riconducibile a contenuti statunitensi. Al contrario, solo il 4% del valore delle spedizioni di prodotti dalla Cina agli Stati Uniti riguarda contenuti statunitensi.

Il reshoring ha creato vantaggi per i proprietari che desiderano vendere le attività nel 2021 e oltre. Molti produttori clienti di Stout hanno presentato preventivi per e si sono aggiudicati dei programmi precedentemente acquistati all'estero. In alcuni casi, la tendenza ha comportato aumenti significativi delle prestazioni finanziarie previste per i prossimi anni. Sebbene la crescita accelerata sia generalmente positiva per i venditori, questa dinamica ha sollevato dei dubbi nei potenziali acquirenti sulla capacità delle aziende di scalare le operazioni nonostante la scarsità di risorse come manodopera e materie prime. Una soluzione ovvia è l'aumento degli investimenti in tecnologia e automazione. I risultati del sondaggio sulle condizioni economiche globali di McKinsey (Global Economic Conditions) del dicembre 2020 hanno rivelato che circa il 75% degli intervistati in Nord America ed Europa si aspetta un'accelerazione degli investimenti in nuove tecnologie nel 2020-24, rispetto al 55% che afferma di aver aumentato tali investimenti nel 2014-19. Di conseguenza, le aziende della lavorazione dei metalli hanno aumentato i budget per le spese in conto capitale dei prossimi 12-24 mesi, per compensare la continua tensione nei mercati del lavoro.

Prestazioni delle aziende pubbliche

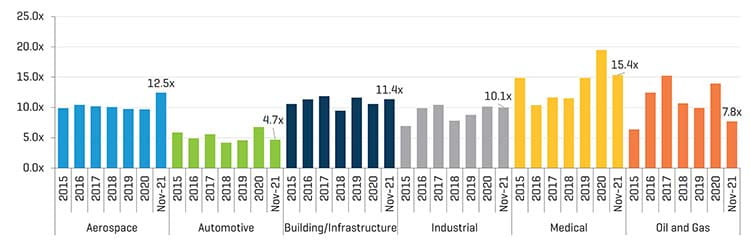

I mercati azionari sono cresciuti in modo significativo negli ultimi dodici mesi, alimentati dalla ripresa economica, dalle misure di stimolo del governo e dai bassi tassi di interesse. Il Dow è aumentato di quasi il 23% da novembre 2020, mentre l'S&P 500 e il NASDAQ sono aumentati di circa il 35% e il 34%, rispettivamente, nello stesso periodo. All'interno del settore lavorazione dei metalli, gli attuali multipli VI/EBITDA per tutti i comparti diversi da Aerospaziale e Edilizia/Infrastrutture erano leggermente inferiori ai multipli di trading di dicembre 2020, dal momento che gli utili hanno eguagliato la crescita del prezzo delle azioni.

Aziende pubbliche: margini VI/EBITDA degli ultimi 12 mesi ("UDM") (dal 31 dicembre 2015 al 9 novembre 2021)

Fonte: S&P CapIQ

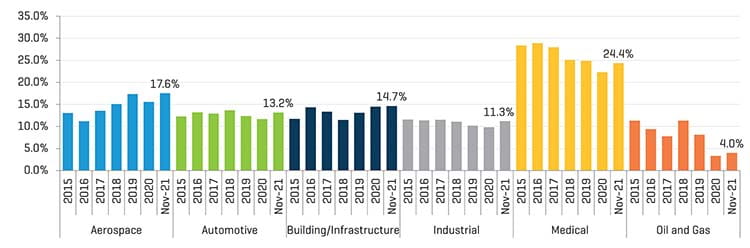

Aziende pubbliche: margini EBITDA UDM (dal 31 dicembre 2015 al 9 novembre 2021)

Fonte: S&P CapIQ

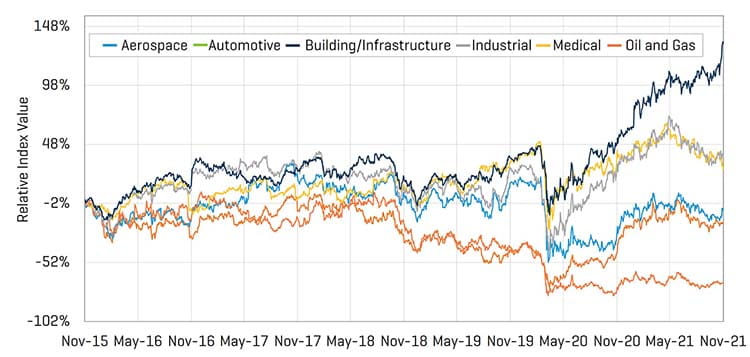

Ad eccezione del settore petrolifero e del gas, tutti gli indici dei prezzi delle azioni del 2021 relativi ad aziende della lavorazione dei metalli sono scambiati al di sopra dei minimi registrati durante il COVID. Mentre i prezzi delle azioni del settore Edilizia/Infrastrutture hanno continuato a salire, gli altri indici del comparto lavorazione dei metalli si sono leggermente contratti a partire dalla metà del 2021, dal momento che i problemi della catena di approvvigionamento nei principali mercati finali e le preoccupazioni inflazionistiche pesano sui prezzi delle azioni.

Aziende pubbliche: prestazioni dei prezzi azionari relative (dal 9 novembre 2015 al 9 novembre 2021)

Fonte: S&P CapIQ

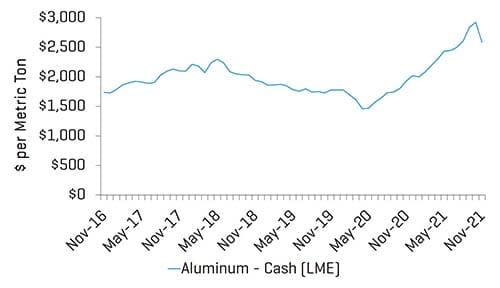

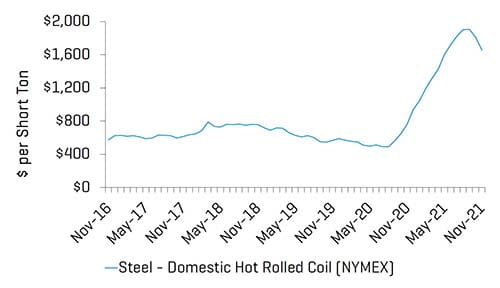

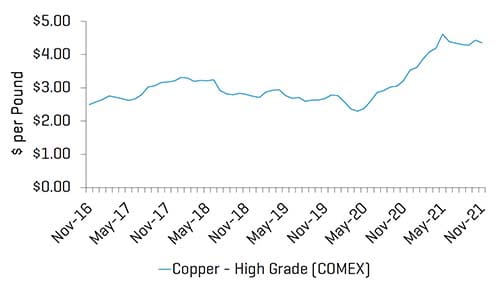

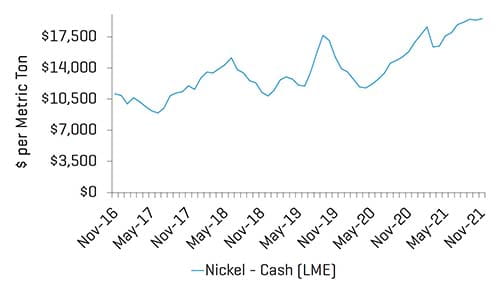

Prezzi dei metalli

Nel 2021, i prezzi dei metalli a livello nazionale sono aumentati rapidamente, raggiungendo, per diversi metalli, i massimi registrati da diversi anni. Sebbene i prezzi siano leggermente diminuiti rispetto ai picchi del secondo e terzo trimestre del 2021, rimangono significativamente al di sopra dei livelli dell'anno precedente, grazie alla forte domanda del mercato finale, alle restrizioni alle importazioni e ai vincoli prolungati lungo tutta la catena di approvvigionamento dei metalli.

Acciaio

Fonte: S&P CapIQ

Rame

Fonte: S&P CapIQ

Nichel

Fonte: S&P CapIQ

Alluminio