Deutsch

Deutsch

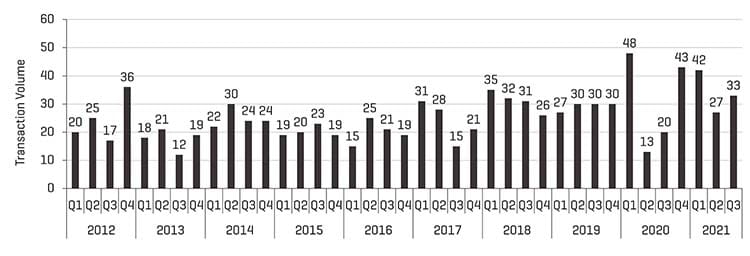

Das Transaktionsvolumen für die Metallumformung in Nordamerika ist in den ersten neun Monaten des Jahres 2021 gegenüber dem Vorjahr um 26 % gestiegen. Die M&A-Aktivitäten werden von zahlreichen Faktoren angetrieben, darunter erwartete Steuersatzerhöhungen für Verkäufer und pandemiebedingte Transaktionen, die in diesem Jahr auf den Markt kommen. Außerhalb einer Handvoll Sektoren (z. B. kommerzielle Luft- und Raumfahrt oder Öl und Gas) erlebten viele Metallumformungsunternehmen im vierten Quartal 2020 eine dramatische Erholung der Finanzleistung, die sich bis ins Jahr 2021 hinein fortsetzte. Traditionelle Kreditgeber sind Anfang des Jahres wieder aggressiv in den Markt eingetreten, und Rekordmengen an Private-Equity-Kapital streben Akquisitionen an. In Kombination mit gesunden strategischen Käuferbilanzen haben diese Faktoren die M&A- und Finanzierungsmärkte bis auf ein vor-pandemisches Niveau gestärkt. Verkäufer, die die Tiefen der Pandemie überlebten, sahen sich mit der kurzfristigen Aussicht auf höhere Steuern konfrontiert und überschwemmten den Markt in den letzten 12 Monaten mit Transaktionen. Es gibt jetzt einen großen Rückstand an Deals, die im vierten Quartal 2021 abzuschließen versucht wird, und eine begrenzte Kapazität für neue Deals bis Anfang nächsten Jahres.

Die zentralen Thesen:

- Erholung der Unternehmensleistung und potenzielle Änderungen im Steuerrecht, die Verkäufer auf den Markt bringen

- Der Ausbruch der Pandemie im letzten Jahr führte zu einem Angebots-/Nachfragestau von Geschäften, die sich im vierten Quartal 2020 zu lockern begannen

- Finanzkäufer haben weiterhin ein starkes Interesse an Metallumformungsunternehmen, das über 70 % des bisherigen Transaktionsvolumens ausmacht

- Aggressives Kreditumfeld unterstützt M&A-Aktivitäten

- Käufer haben eine begrenzte Bandbreite, um Transaktionen zu bewerten, und werden zunehmend selektiver im Hinblick darauf, welche Geschäfte sie verfolgen möchten

- Transaktionsstarts für das vierte Quartal werden Anfang nächsten Jahres aufgrund der beispiellosen Anzahl von Transaktionen, die bis zum Jahresende abzuschließen versucht wird, verschoben

- Aktienkurse und Bewertungen börsennotierter Unternehmen werden angetrieben durch konjunkturellen Rückenwind, staatliche Anreize, niedrige Zinssätze und eine insgesamt starke Nachfrage der Anleger nach Aktien

Vierteljährliches M&A-Volumen im Bereich Metallumformung (bis 9. November 2021)

Quelle: CapIQ & Stout Capital, LLC

Highlights der Stout Proprietary Metal Forming M&A-Datenbank

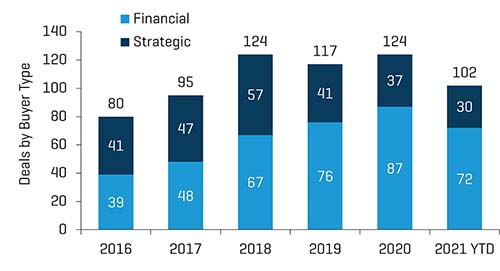

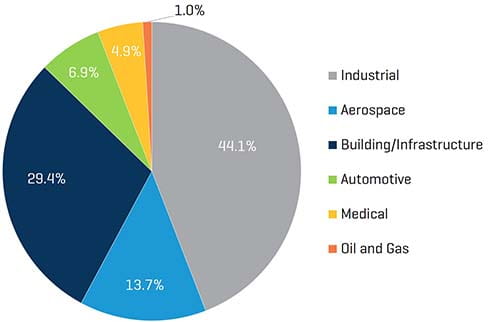

Mit einem Rekordvolumen an Kapital und einem robusten Kreditumfeld entfielen im bisherigen Jahresverlauf mehr als drei Viertel des Transaktionsvolumens in der Metallumformung auf Finanzkäufer, und der Trend der letzten zwei Jahre setzte sich damit fort. Diese Gruppe umfasst „hybride“ Käufer (strategische Käufer im Besitz von Private-Equity-Firmen), die in M&A-Verkaufsprozessen aggressiv gegen reine Strategiestrategien konkurrieren können. Der relative Anteil der Bau-/Infrastrukturtransaktionen stieg im zweiten Jahr in Folge auf 29,4 % des Gesamtvolumens, da die Verkäufer versuchen, von der Stärke des Wohnungsbau- und Umbaumarktes zu profitieren. Die Volumina in den übrigen Metallumformungsbereichen blieben gegenüber dem Vorjahr relativ konstant.

Anteil der Transaktionen nach Käufertyp (bis 9. November 2021)

Quelle: CapIQ & Stout Capital, LLC

Transaktionsvolumen 2021 nach Sektor (bis 9. November 2021)

Quelle: CapIQ & Stout Capital, LLC

Zu den bemerkenswerten Transaktionen, die in den ersten neun Monaten des Jahres 2021 angekündigt wurden, gehören:

- Übernahme von Senior Aerospace Connecticut durch PCX Aerostructures, LLC für ca. 73 Millionen US-Dollar

- Übernahme von Banker Steel Company, LLC, einem Portfoliounternehmen von Atlas Holdings LLC, durch DBM Global Inc. (OTCPK: DBMG) für 145 Millionen US-Dollar

- Übernahme des Geschäftsbereichs Insulated Metal Panels von Cornerstone Building Brands, Inc. durch die Nucor Corporation (NYSE: NUE) für ca. 1,0 Mrd. US-Dollar

- Veräußerung des US-amerikanischen BlankLight®-Geschäfts des MiddleGround Capital-Portfoliounternehmens Shiloh Industries, Inc. an TWB Company, LLC für einen Gesamtbetrag von 105 Millionen US-Dollar

- Übernahme von TerraSmart, LLC, durch Gibraltar Industries, Inc. (Nasdaq: ROCK) für einen Gesamtbetrag von 220 Millionen US-Dollar

- Übernahme von Dayton Parts, LLC, einem Portfoliounternehmen von AEA Investors LP, durch Dorman Products, Inc. (NasdaqGS: DORM) für ca. 338 Millionen US-Dollar

- Übernahme von DexKo Global Inc., einem Portfoliounternehmen von KPS Capital Partners, LP, durch Brookfield Business Partners LP (NYSE: BBU) für 3,4 Milliarden US-Dollar

- Übernahme von Hannibal Industries, Inc. durch Nucor Corporation (NYSE: NUE) für 370 Millionen US-Dollar

- Übernahme von Doors & Building Components Inc., einer Tochtergesellschaft von Cornerstone Building Brands, Inc., durch Janus International Group, Inc. (NYSE: JBI) für einen Gesamtbetrag von 168 Millionen US-Dollar

- Übernahme von H.C. Starcks Electronic Materials Portfolio durch die Materion Corporation (NYSE: MTRN) für einen Gesamtpreis von 380 Millionen US-Dollar

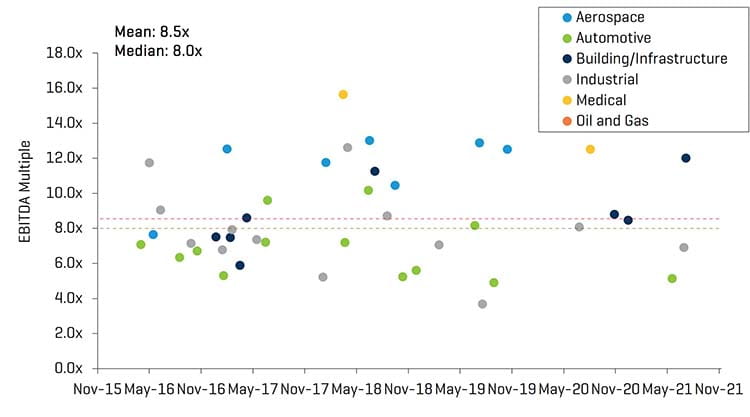

Ausgewählte Transaktions-EV/EBITDA-Multiples

Quelle: CapIQ & Stout Capital, LLC

Spotlight auf Reshoring und Automatisierung

Nordamerikanische Metallbildner profitieren von COVID-bedingten Unterbrechungen der Lieferkette, die Kunden dazu veranlasst haben, Beschaffungsentscheidungen neu zu überdenken. Laut einem von der Reshoring Initiative® veröffentlichten Bericht vom September werden die Stellenausschreibungen für Reshoring und ausländische Direktinvestitionen für 2021 voraussichtlich um 38 % gegenüber dem Vorjahr zunehmen und die bisher höchste Jahreszahl erreichen. Der Bericht stellt außerdem fest, dass die Zahl der US-Arbeitsplätze aus China in den Daten weitgehend unterbewertet ist, da in den Ankündigungen der Fabriken nicht das Land angegeben wird, dessen Importe ersetzt werden. Nearshoring hat ebenfalls an Bedeutung gewonnen, da Mexiko und Kanada logistische und Kostenvorteile gegenüber asiatischen Ländern bieten. Die Reshoring Initiative® schätzt, dass 40 % des Wertes der von Mexiko in die USA versendeten Produkte und 25 % der aus Kanada versendeten Produkte US-Inhalte enthalten. Im Gegensatz dazu enthalten nur 4 % des Wertes des Produktversands von China in die USA US-Inhalte.

Reshoring hat positiven Rückenwind für Eigentümer geschaffen, die Unternehmen im Jahr 2021 und darüber hinaus verkaufen möchten. Anekdotisch haben viele Fertigungskunden von Stout Programme angeboten und gewonnen, die zuvor aus Übersee bezogen wurden. In einigen Fällen hat dieser Trend in den kommenden Jahren zu erheblichen Steigerungen der prognostizierten finanziellen Leistung geführt. Während ein beschleunigtes Wachstum im Allgemeinen positiv für Verkäufer ist, hat diese Dynamik bei Kaufinteressenten Fragen zur Fähigkeit von Unternehmen aufgeworfen, ihren Betrieb mit knappen Ressourcen wie Arbeitskräften und Rohstoffen zu skalieren. Eine naheliegende Lösung sind steigende Investitionen in Technologie und Automatisierung. Die Ergebnisse der McKinsey-Umfrage zu den globalen Wirtschaftsbedingungen vom Dezember 2020 zeigten, dass etwa 75 % der Befragten in Nordamerika und Europa angaben, dass sie eine Beschleunigung der Investitionen in neue Technologien in den Jahren 2020–2024 erwarten, gegenüber 55 %, die angaben, diese Investitionen in den Jahren 2014–2019 zu erhöhen. Dementsprechend haben Metallumformungsunternehmen ihre Investitionsausgaben in den nächsten 12 bis 24 Monaten erhöht, um die anhaltende Anspannung auf den Arbeitsmärkten auszugleichen.

Performance von Aktiengesellschaften

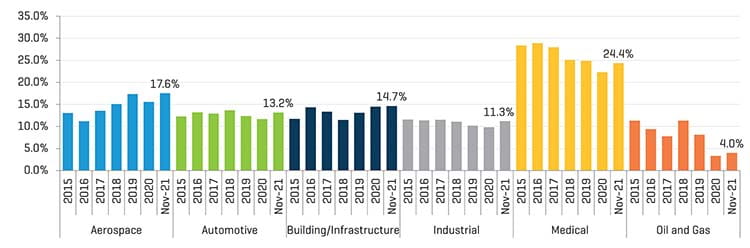

Die Aktienmärkte sind in den letzten zwölf Monaten deutlich gewachsen, angetrieben durch die wirtschaftliche Erholung, staatliche Konjunkturmaßnahmen und niedrige Zinssätze. Der Dow ist seit November 2020 um fast 23 % gestiegen, während der S&P 500 und der NASDAQ im gleichen Zeitraum um etwa 35 % bzw. 34 % gestiegen sind. In der Metallumformungsbranche lagen die aktuellen EV/EBITDA-Multiplikatoren für alle Sektoren außer Luft- und Raumfahrt und Bau/Infrastruktur leicht unter den Handelsmultiplikatoren vom Dezember 2020, da die Gewinne das Aktienkurswachstum eingeholt haben.

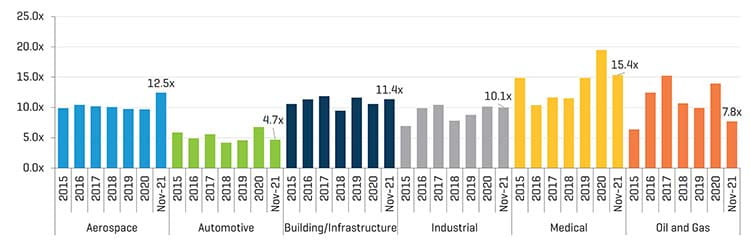

Aktiengesellschaften EV/EBITDA-Multiples der letzten zwölf Monate („LTM“) (31. Dezember 2015 bis 9. November 2021)

Quelle: S&P CapIQ

Aktiengesellschaften LTM-EBITDA-Margen (31. Dezember 2015 bis 9. November 2021)

Quelle: S&P CapIQ

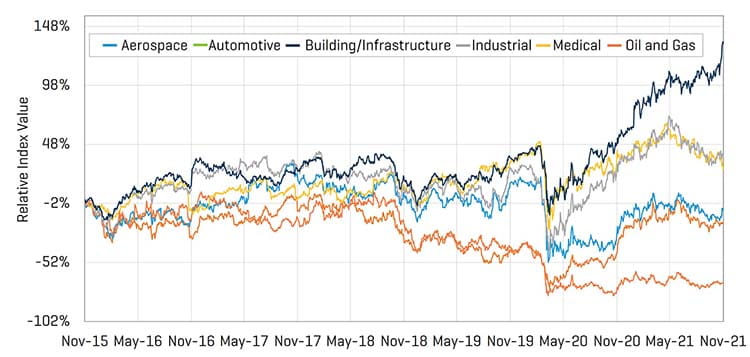

Mit Ausnahme von Öl und Gas werden alle Kursindizes für Metallumformungsaktien 2021 über den COVID-Tiefstständen gehandelt. Während die Aktienkurse im Bau-/Infrastrukturbereich weiter gestiegen sind, sind die anderen Indizes für die Metallumformung seit Mitte 2021 etwas zurückgegangen, da Lieferkettenprobleme in wichtigen Endmärkten und Inflationssorgen die Aktienkurse belasten.

Aktiengesellschaften: Relative Aktienkursentwicklung (9. November 2015 bis 9. November 2021)

Quelle: S&P CapIQ

Metallpreise

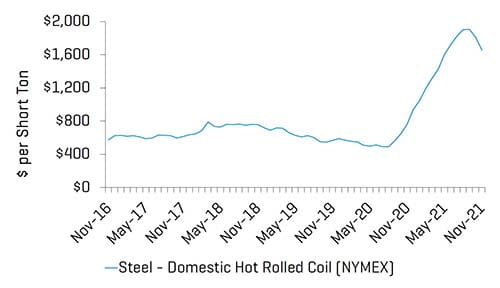

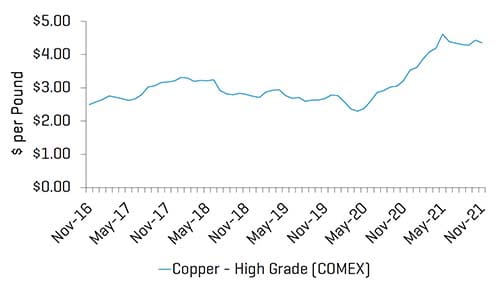

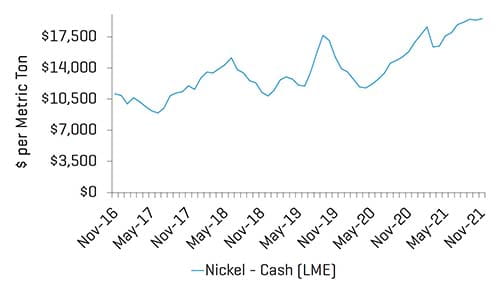

Die inländischen Metallpreise stiegen im Jahr 2021 rapide an und erreichten bei verschiedenen Metallen Mehrjahreshöchststände. Obwohl die Preise von ihren Höchstständen im zweiten und dritten Quartal 2021 leicht gefallen sind, bleiben sie aufgrund der starken Endmarktnachfrage, Importbeschränkungen und anhaltender Beschränkungen in der gesamten Metalllieferkette deutlich über dem Niveau des Vorjahres.

Stahl

Quelle: S&P CapIQ

Kupfer

Quelle: S&P CapIQ

Nickel

Quelle: S&P CapIQ

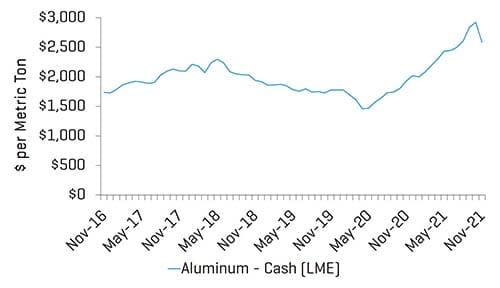

Aluminium