Français

Français

Les activités de fusions et acquisitions dans le secteur des services industriels ont continué à se renforcer au deuxième trimestre 2018 et ont été alimentées par des participations stratégiques et des capitaux privés. Un marché de plus en plus concurrentiel a suscité un intérêt stratégique pour les acheteurs qui cherchent à accroître leurs parts de marché, à remporter des projets plus importants et à diversifier leurs offres de services. Le capital privé est venu alimenter les deux côtés des transactions, certains groupes cherchant à sortir d'investissements réussis dans un contexte de fusions et acquisitions solide, tandis que d'autres souhaitent continuer à tirer parti de la croissance des offres de services de niche. Alors que la performance du cours des actions a chuté par rapport aux sommets du premier trimestre, les marges de l'EBITDA (ajusté) et les multiples des négociations des 12 derniers mois sont restés constants. La croissance de l'industrie reste solide, car les marchés finaux, tels que l'industrie manufacturière, la construction, le pétrole et le gaz, continuent de se redresser et, dans certains cas, prospèrent. L'investissement des entreprises et les dépenses en capital devraient augmenter en raison de conditions financières favorables, de la récente réforme fiscale, de l'expansion des marchés mondiaux et des faibles coûts d'investissement. De plus, les pressions économiques exercées par les organismes de réglementation mettent davantage l’accent sur la sécurité sur le lieu de travail et la protection de l’environnement, ce qui, à terme, offrira plus de possibilités aux entreprises fournissant des services industriels.

Points à retenir

- Poursuite des activités de fusions et acquisitions dans les services industriels

- Importante accrue de la sécurité et des questions environnementales

- Réforme fiscale récente susceptible d'entraîner une augmentation des dépenses en capital

- Les multiples de valorisation restent proches des plus hauts niveaux historiques

- L'activité transfrontalière des fusions et acquisitions a augmenté

- Coût faible et disponibilité élevée du capital

- Les indicateurs macroéconomiques clés montrent une forte coordination

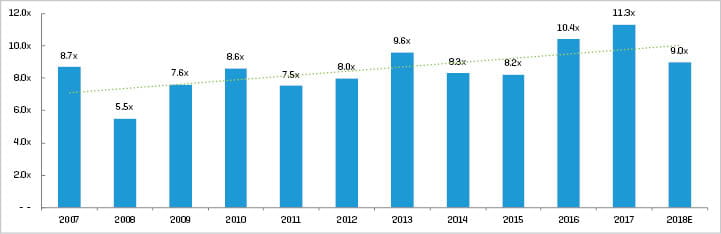

Niveaux de valeur d'entreprise/multiples EBITDA historiques¹

(1) Les multiples supérieurs à 20x sont exclus du calcul de la moyenne/médiane ; les données représentent la médiane globale des neuf repères de sous-segments présentés dans ce rapport

Statistiques de l'industrie

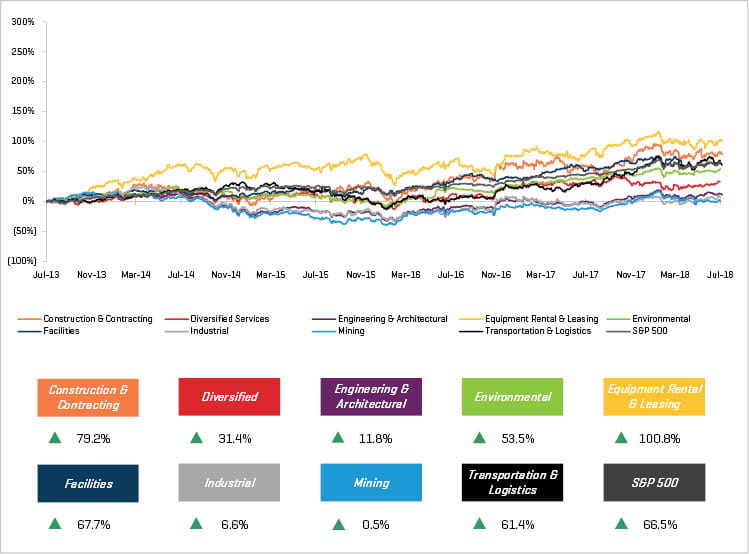

Performance historique des cours sur 5 ans

Performance opérationnelle et de marché

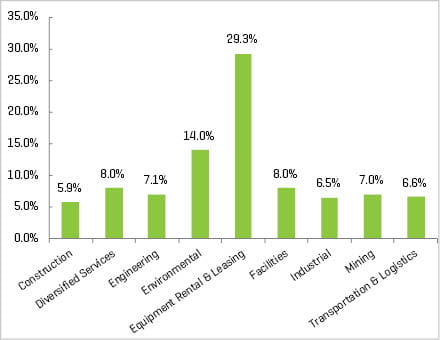

Marge EBITDA ajusté

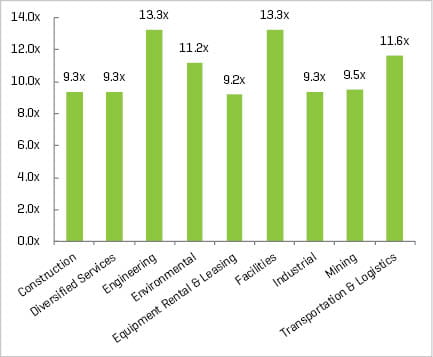

Valeur d'entreprise/EBITDA ajusté¹, ²

(1) Les multiples supérieurs à 20x sont exclus du calcul de la moyenne/médiane

(2) Médiane des ensembles de sociétés publiques présentés dans le rapport

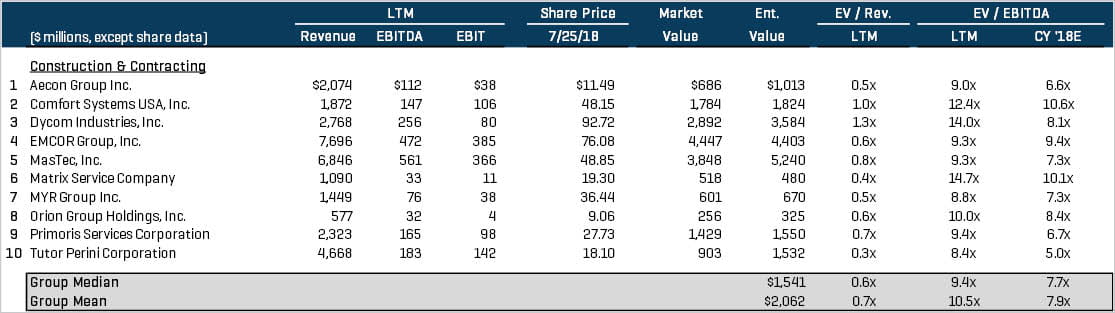

Services de construction et de passation de marchés

Le secteur de la construction a connu quelques transactions stratégiques axées sur une expansion et une couverture géographique et une diversification croissantes, alors que les entreprises continuent de s’adapter aux changements technologiques, à l’automatisation et à la politique fédérale. Parmi les transactions notables :

- Ashford Holding Corp. a annoncé l'acquisition de la division de gestion de projets ((Project Management, LLC.)) de Remington aux États-Unis dans le cadre d'une transaction d'actions privilégiées convertibles de 203 millions de dollars, soit 140 dollars par action, représentant un multiple égal à 12,4 fois l'EBITDA ajusté

- Granite Construction Inc. (NYSE : GVA) a acquis la société canadienne Liqui-Force Services (Ontario) Inc., élargissant les capacités technologiques de revêtement CIPP et de réhabilitation sans tranchée de Granite

Sociétés ouvertes comparables¹

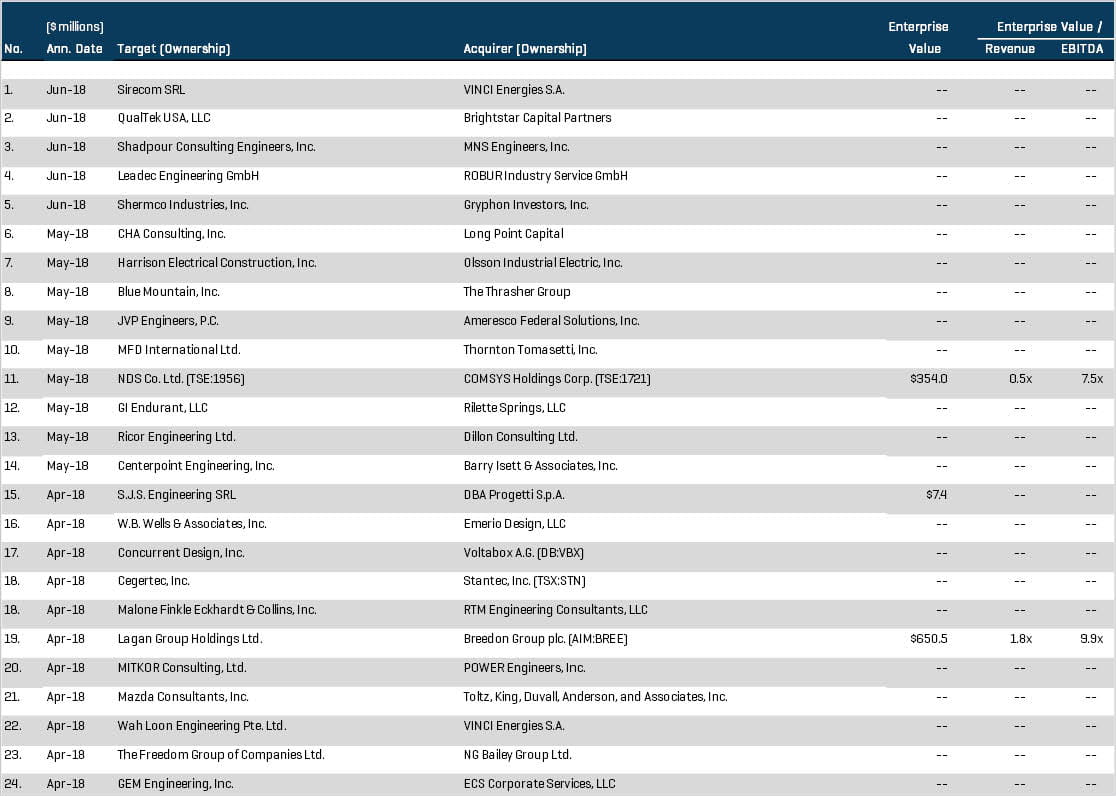

Sélectionner les opérations de fusion-acquisition

(1) Les multiples supérieurs à 20x sont exclus du calcul de la moyenne/médiane

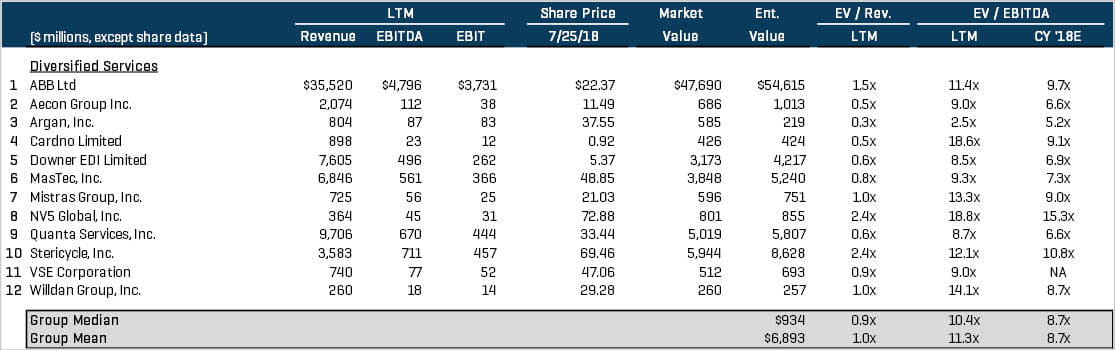

Services diversifiés

Des acquisitions relativement plus importantes par des sociétés publiques et internationales ont alimenté l’activité dans le secteur des services diversifiés, indiquant la volonté des acheteurs stratégiques et financiers de varier davantage leurs capacités et leurs portefeuilles. Parmi les transactions notables :

- Global Construction Services (ASX : GCS) a annoncé l’acquisition de SRG Limited (ASX : SRG) dans le cadre d’une opération d’achat d’actions évaluée à 133 millions de dollars, soit 2,48 actions de GCS par action de SRG. La fusion devrait générer des synergies de coûts évaluées entre 3 et 4 millions de dollars par an, tout en augmentant l’offre et la taille des services.

- Cardno Limited (ASX : CDD) a acquis l'activité basée en Australie SureSearch Pty. Ltd., ce qui renforcera la gestion des services publics, les sondages, la conception des infrastructures, les services géospatiaux et la gestion de projet de Cardno

Sociétés ouvertes comparables¹

Sélectionner les opérations de fusion-acquisition

(1) Les multiples supérieurs à 20x sont exclus du calcul de la moyenne/médiane

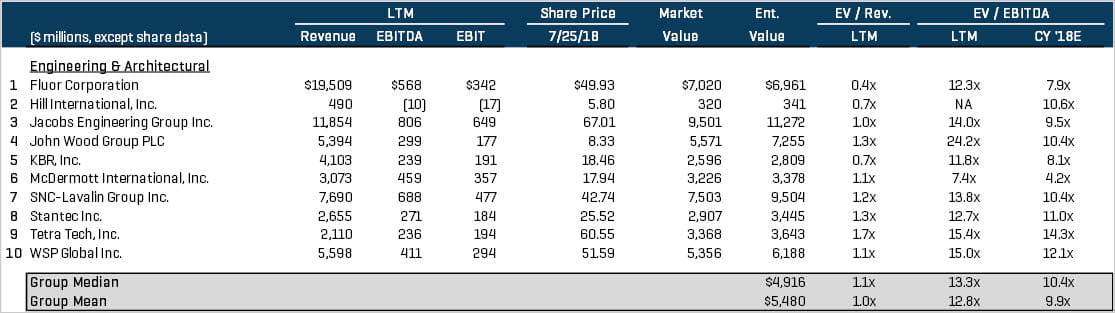

Services d'ingénierie et d'architecture

Les acheteurs stratégiques internationaux ont soutenu activement le deuxième trimestre dans le secteur des services d’ingénierie et d’architecture en emboîtant le pas aux entreprises qui ont choisi de miser sur la croissance de l’investissement privé global pour stimuler le développement de l’industrie. Parmi les transactions notables :

- Stantec Inc. (TSX : STN) a acquis la société canadienne Cegertec Inc., renforçant l'expertise et la diversité opérationnelle de la division Canadian Consulting Services de Stantec et consolidant les effectifs avec plus de 250 nouveaux employés

- VINCI Energies SA (ENXTPA : DG) a acquis Wah Loon Engineering Ltd. à Singapour et a annoncé l'acquisition de la société italienne Sirecom Srl, élargissant ainsi les services d'ingénierie de VINCI en Europe et en Asie du Sud-Est à travers la 13e et la 14e acquisition depuis le début de 2016

Sociétés ouvertes comparables¹

Sélectionner les opérations de fusion-acquisition

(1) Les multiples supérieurs à 20x sont exclus du calcul de la moyenne/médiane

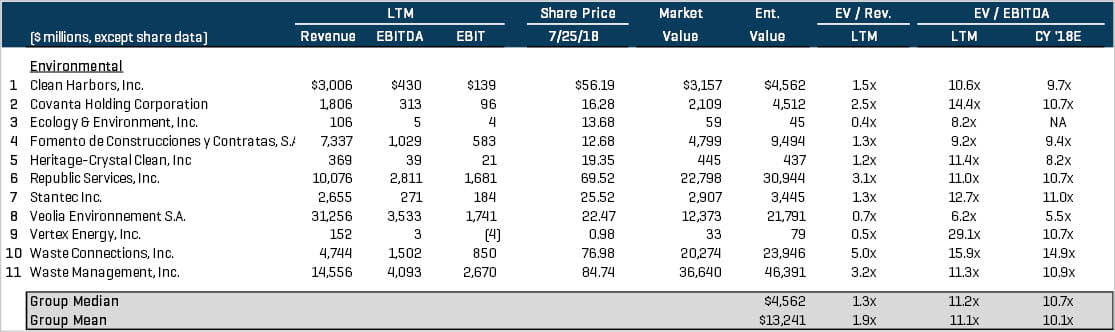

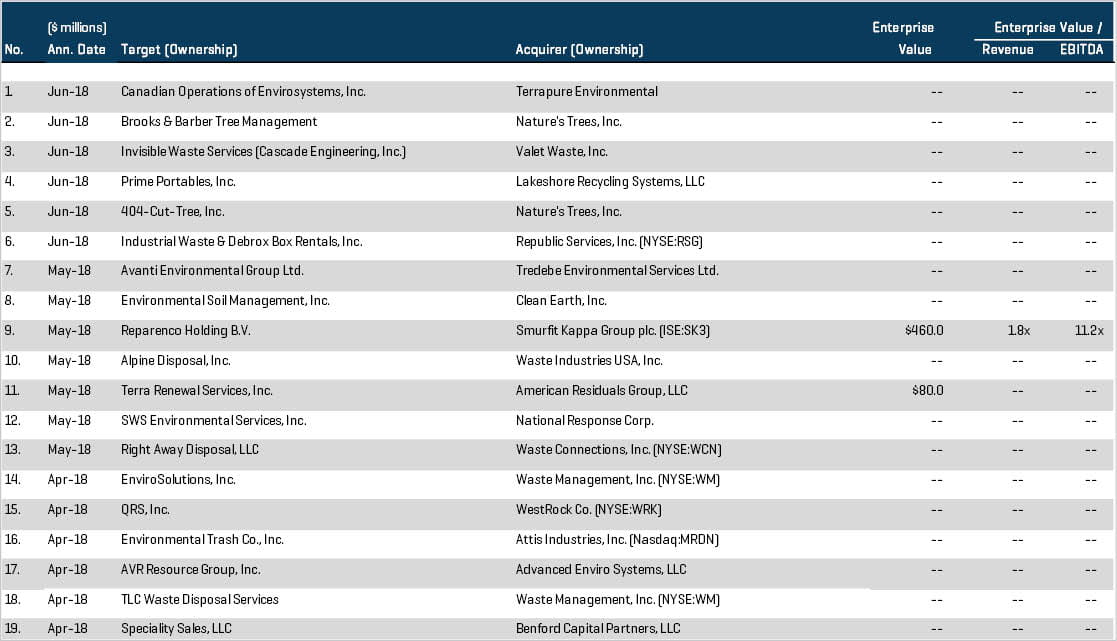

Services environnementaux

Le segment des services environnementaux a connu de nombreuses fusions et acquisitions par les principaux acteurs stratégiques, poursuivant l’important mouvement du premier trimestre. Cette activité est révélatrice d'une croissance plus large du secteur, tirée par la réglementation gouvernementale et les progrès technologiques. Parmi les transactions notables :

- Waste Management, Inc. (NYSE : WM) a acquis EnviroSolutions, Inc. et a annoncé l'acquisition de TLC Waste Disposal Services aux États-Unis, élargissant encore plus les capacités de recyclage et les ressources de WM dans les régions de Detroit et du centre du littoral de l'Atlantique

- Waste Connections, Inc. (NYSE : WCN) a poursuivi ses opérations de fusion et acquisition au premier trimestre en achetant la société américaine Right Away Disposal, LLC, comprenant quatre activités de collecte, une installation de récupération des matériaux (IRM), deux stations de transfert et une décharge de déchets municipaux solides

Sociétés ouvertes comparables¹

Sélectionner les opérations de fusion-acquisition

(1) Les multiples supérieurs à 20x sont exclus du calcul de la moyenne/médiane

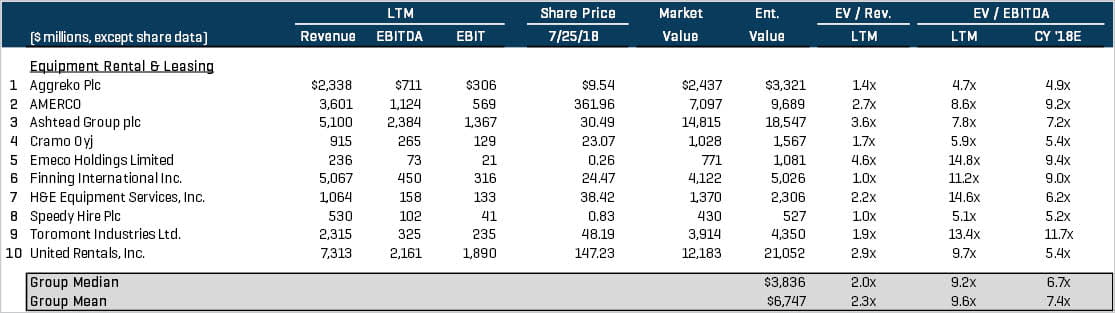

Location et crédit-bail d'équipement

Le secteur de la location et du crédit-bail d'équipement a connu une activité modérée au deuxième trimestre 2018, la majorité des transactions étant centrée sur la consolidation des marchés nord-américains et européens. Parmi les transactions notables :

- Cramo Oyj (HLSE : CRA1V) a racheté la société suédoise Nordic Modular Group AB pour environ 308 millions de dollars ou 17 fois son EBITDA ajusté, élargissant ainsi sa part de marché en Europe du Nord, tout en développant des capacités de développement et de production de solutions modulaires

- American Rentals Inc. a acquis la société américaine Highland Equipment Rental, consolidant davantage le marché de la Californie du Sud, tout en offrant à American Rentals un accès à la région Inland Empire de Los Angeles

Sociétés ouvertes comparables¹

Sélectionner les opérations de fusion-acquisition

(1) Les multiples supérieurs à 20x sont exclus du calcul de la moyenne/médiane

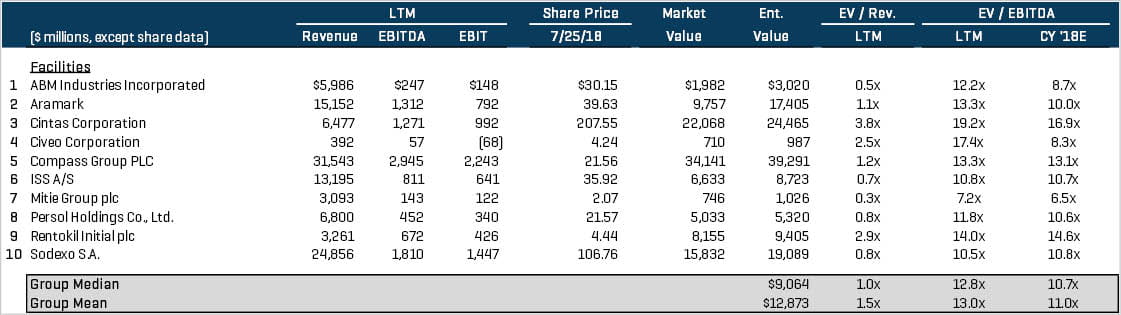

Services aux installations

L'activité de fusions et acquisitions pour le secteur des services aux installations a été menée par la fusion d'Atalian Global Services et de Servest Group Limited, avec la création d'Atalian Servest, qui sera désormais la cinquième plus grande société de services au monde. Les transactions notables incluent :

- La fusion de la société britannique Servest Group et de la société française Atalian Global se traduit par une entité combinée générant des revenus de plus de 3,7 milliards de dollars à la fin de 2018. Elle emploie en outre plus de 125 000 personnes dans le monde et opère dans plus de 30 pays sur quatre continents

- L'entité combinée Atalian Servest a acquis la société britannique Unique Catering & Management Services Ltd. et Thermotech Solutions Limited, basée au Royaume-Uni, juste un mois après la fusion, démontrant son intention d’accroître sa part de marché au moyen d'acquisitions

Sociétés ouvertes comparables¹

Sélectionner les opérations de fusion-acquisition

(1) Les multiples supérieurs à 20x sont exclus du calcul de la moyenne/médiane

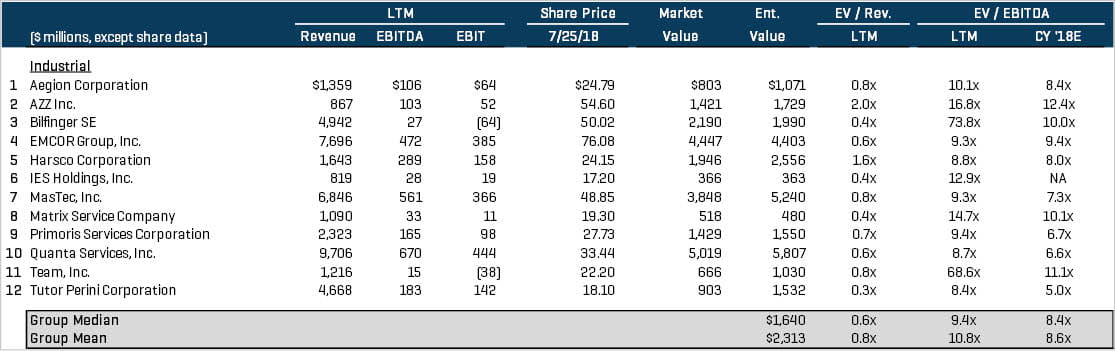

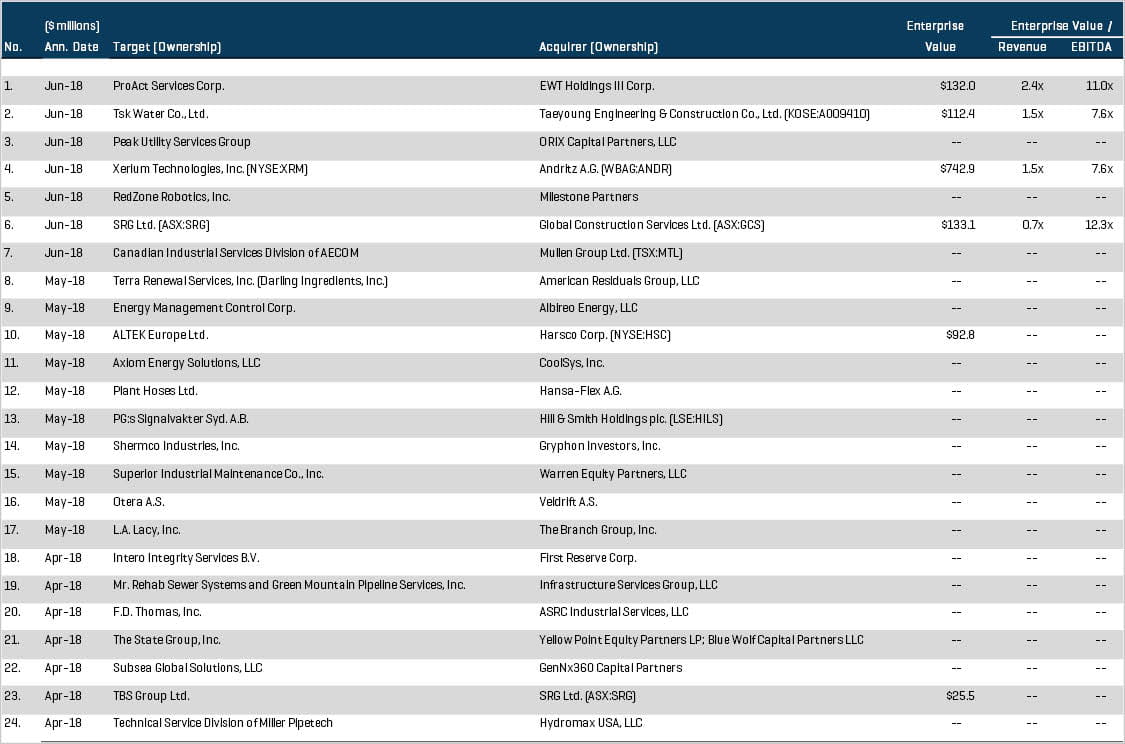

Services industriels

Les activités de fusions et acquisitions de services industriels continuent de connaître une effervescence auprès des acheteurs stratégiques et financiers, les premiers cherchant à élargir leur offre de services et leur capacité à servir un « guichet unique » aux clients. Parmi les transactions notables :

- Mullen Group Ltd. (TSX : MTL) a acquis la Division des services industriels canadiens d’AECOM (NYSE :ACM), ce qui a créé une parfaite synergie avec la division des services de produits du secteur des services pétroliers de Mullen. La transaction comprend plus de 350 employés et plus de 250 pièces d'équipement spécialisé qui permettront à Mullen de mieux se positionner dans un marché canadien très concurrentiel.

- Evoque Water Technologies (NYSE : AQUA) a annoncé l'acquisition de la société américaine ProAct Services Corporation auprès de HKW Capital Partners pour un montant de 132 millions de dollars, soit 11,0 fois l'EBITDA ajusté. Cela permettra à Evoque d’élargir son offre de produits dans le domaine du traitement de l’eau et des eaux usées, du traitement hydrostatique des eaux et de l’assainissement des cendres de charbon.

Sociétés ouvertes comparables¹

Sélectionner les opérations de fusion-acquisition

(1) Les multiples supérieurs à 20x sont exclus du calcul de la moyenne/médiane

Services miniers

Bien que le secteur des services miniers commence à enregistrer une reprise d'activité, les entreprises se font encore concurrence pour de grands projets. En conséquence, les fusions et acquisitions sont utilisées comme un moyen alternatif d'accéder à certaines régions géographiques et à des projets miniers rentables. Parmi les transactions notables :

- South32 Limited (ASX : S32) a annoncé l’acquisition pour 1,3 milliard de dollars d’Arizona Mining Inc. (TSX : AZ), une société canadienne, et a annoncé une participation à hauteur de 50 % dans le projet australien Eagle Down Metallurgical Coal pour 133 millions de dollars. Les deux acquisitions permettront à South32 de développer des projets de grande qualité et sur une longue durée, qui devraient apporter une valeur significative aux actionnaires.

- Glencore Plc (LSE : GLEN) a acquis 49 % de la mine de charbon Hunter Valley Operations (HVO), en Australie, consolidant sa position de premier exportateur mondial de combustibles fossiles

Sociétés ouvertes comparables¹

Sélectionner les opérations de fusion-acquisition

(1) Les multiples supérieurs à 20x sont exclus du calcul de la moyenne/médiane

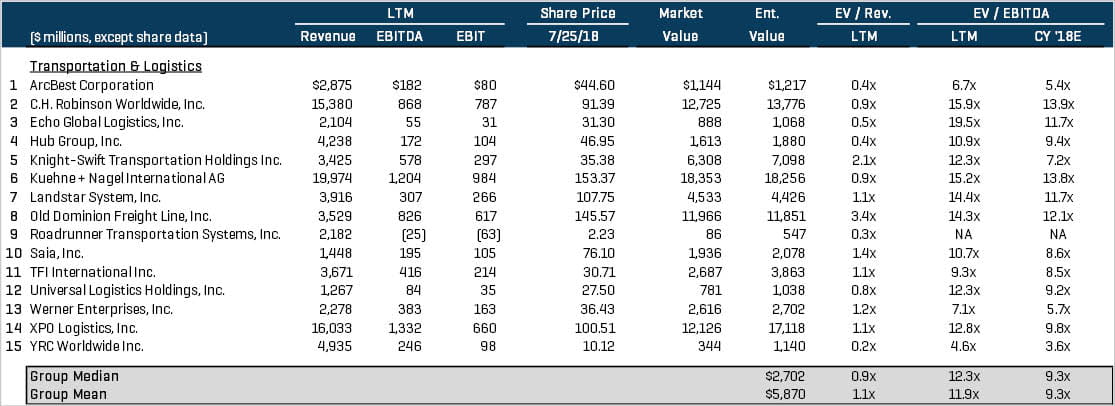

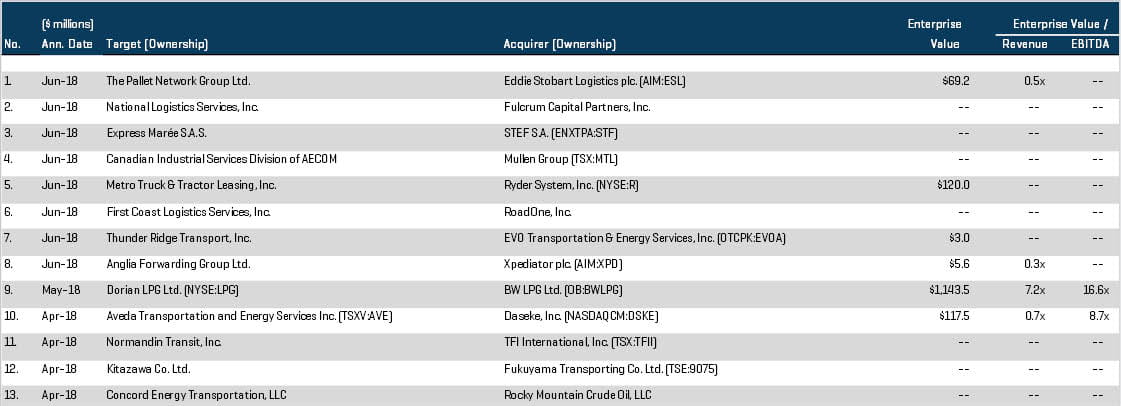

Transport et logistique

L'activité de fusions et acquisitions dans le transport et logistique au deuxième trimestre a été soutenue par quelques opérations transfrontalières, concernant notamment des sociétés canadiennes. Parmi les transactions notables :

- Daseke, Inc. (NASDAQ : DSKE) a fait l’acquisition d’Aveda Transportation and Energy Services (TSX : AVE), établie au Canada, pour un montant d’environ 120 millions de dollars, ou 8,7 fois l'EBITDA ajusté. Les revenus d'Aveda en 2017 ont augmenté de 172 % par rapport à 2016, ce qui représente une excellente opportunité pour Daseke de développer ses services de transport d'énergie dans l'Ouest canadien.

- TFI International Inc. (TSX : TFII) a acquis la société Normandin Transit Inc., au Canada, ajoutant plus de 300 tracteurs et 1 000 remorques à la vaste flotte de TFI

Sociétés ouvertes comparables¹

Sélectionner les opérations de fusion-acquisition

(1) Les multiples supérieurs à 20x sont exclus du calcul de la moyenne/médiane

*Source pour tous les graphiques : S&P Capital IQ