Deutsch

Deutsch

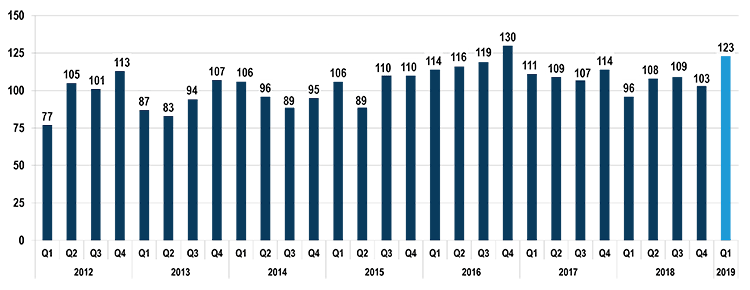

Im ersten Quartal 2019 gab es 123 M&A-Transaktionen in der Kunststoffbranche, ein Anstieg von 28% im Vergleich zum Vorjahreszeitraum (YOY). Die Anzahl Transaktionen in diesem Quartal war das zweithöchste Quartalsergebnis der letzten sieben Jahre. Technische Kunststoffe waren in dem Quartal mit einem Anstieg von 49% im Vergleich zum Vorjahreszeitraum vorherrschend. Auch im Bereich der Automobilkunststoffe und Medizinischen Kunststoffe gab es signifikante Anstiege. Aus der Prozessperspektive betrachtet legten die drei größten Kategorien Harze/Verbundstoffe, Spritzguss und Extrusion um 33%, 25% und 12% im Vergleich zum Vorjahreszeitraum zu. Aus der Verkäuferperspektive gab es bei Carve-outs von Unternehmensteilen und Privatunternehmen Anstiege von 75% und 32% während die Private-Equity-Verkäufe zurückgingen. Alle drei Käufertypen (strategisch, hybrid und finanziell) verzeichneten in diesem Quartal einen Anstieg, während das Interesse an Kunststoffunternehmen bei allen Käufertypen anhielt. Darüber hinaus gab es einen Anstieg von 46% im Vergleich zum Vorjahreszeitraum bei inländischen Transaktionen zu verzeichnen, während internationale Transaktionen 17% zunahmen.

Schlüsselthemen 1. Quartal 2019

- Anstieg der M&A-Aktivitäten in der Kunststoffbranche ausgehend von einem bereits hohen Nachfrageniveau

- Der Aktienmarkt erholte sich im Quartal und die Gesamtbewertungen verharren auf oder in der Nähe der Allzeithochs

- Weiterhin niedrige Kapitalkosten und hohe Verfügbarkeit

- Wichtige makroökonomische Indikatoren blieben stark

- Zunahme der Transaktionen in den Bereichen Technische und Medizinische Kunststoffe und Automobilkunststoffe

- Zunahme der M&A bei Carve-outs von Unternehmensteilen und privaten Kunststoffunternehmen

- Vermehrte M&A-Aktivitäten in den Bereichen Harze/Verbundstoffe, Spritzguss und Extrusion

- Zunahme der M&A-Aktivitäten in der inländischen und internationalen Kunststoffbranche

Höhepunkte aus der proprietären M&A-Datenbank von Stout

Käufer- und Verkäufertrends

Ähnliche Zunahmen bei allen Käufertypen im ersten Quartal 2019. M&A-Aktivitäten in Kunststoffen von strategischen, hybriden und finanziellen Käufern nahmen um 30%, 29% und 21% im Vergleich zum Vorjahreszeitraum zu. Auf der Verkäuferseite gab es in diesem Quartal mit 75% den größten Zuwachs im Vergleich zum Vorjahreszeitraum bei Carve-outs von Unternehmensteilen. Private Verkäufer (der größte Verkäuferanteil) verzeichnete einen Zuwachs von 32% im Vergleich zum Vorjahreszeitraum, während Private-Equity-Verkäufe um 29% zurückgingen.

Endmarktaktivitäten

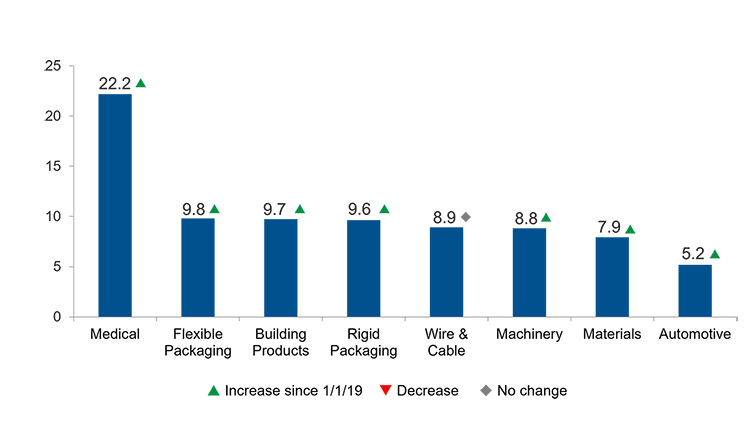

M&A-Aktivitäten im Bereich Technische Kunststoffe waren in diesem Quartal die stärkste Triebkraft mit einem Anstieg von 49% im Vergleich zum Vorjahreszeitraum. Im Bereich der Technischen Kunststoffe legten die meisten Prozesstypen zu. Besonders taten sich Harze/Verbundstoffe, Spritzguss, Anlagen und Vertrieb hervor. Kleinere Segmente im Bereich Kunststoff-M&A, auch im Bereich der Automobilkunststoffe und Medizinischen Kunststoffe verzeichneten im Quartal vermehrte Aktivität. Der zweitgrößte Bereich, Kunststoffverpackungen, ging um 11% im Vergleich zum Vorjahreszeitraum zurück.

Aktivitäten nach Prozess

Die M&A-Aktivitäten im Zusammenhang mit acht von zehn Kunststoffprozessen, die von Stout beobachtet werden, blieben im Quartal unverändert oder nahmen zu. Besonders positiv stachen Harze/Verbundstoffe, Spritzguss und Extrusion hervor. Aber auch einige Nischenbereiche wie Thermoformen, Anlagen und Vertrieb gehörten dazu.

Aktivitäten nach Geografie

M&A-Aktivitäten im Bereich Inländische Kunststoffe nahmen in diesem Quartal mit einem Anstieg von 46% im Vergleich zum Vorjahreszeitraum stark zu. M&A-Aktivitäten im Bereich Internationale Kunststoffe nahmen ebenfalls 17% im Vergleich zum Vorjahreszeitraum zu, während grenzüberschreitende Transaktionen unverändert blieben. Auf dem US-Kunststoffmarkt waren die größten Zuwächse bei M&A-Aktivitäten im Bereich der Automobilen Endmärkte zu verzeichnen, sowie bei Spritzguss, Harze/Verbundstoffe, Anlagen und Vertrieb.

M&A-VOLUMEN IN DER KUNSTSTOFFBRANCHE

Quelle: Stout und verschiedene Quellen

Markttrends

Multiplikatoren der Kunststoffbranche

Die Gesamtperformance des Aktienmarktes erholte sich nach der Korrektur Ende 2018 im ersten Quartal 2019. Die meisten börsennotierten Unternehmen und Indizes sind weiterhin bei oder nahe ihrem Allzeithoch. In den ersten drei Monaten von 2019 lag der Dow Jones Industrial Average ungefähr 11 % im Plus, während S&P 500 und Nasdaq 13 % und 16 % im Plus lagen. Alle Segmente mit börsennotierten Unternehmen innerhalb der Kunststoffbranche bewegen sich in allen acht Sektoren der Kunststoffbranche, die von Stout beobachtet werden, weiterhin auf relativ hohen Bewertungsniveaus und legten im ersten Quartal zu.

Makroökonomische Kennzahlen

Wichtige makroökonomische Indikatoren, wie z. B. BIP, Verbrauchervertrauen, Arbeitslosigkeit und andere Kennzahlen, blieben in diesem Quartal stark. Die Kapitalmärkte bieten weiterhin günstige Bedingungen für M&A-Aktivitäten und die Kapitalumgebung bleibt relativ kostengünstig. Die Rohölpreise sind in diesem Quartal um 33 % gestiegen, während die Erdgaspreise um 7 % gesunken sind. Bei den Harzpreisen für Plastikrohstoffe gab es in den ersten drei Monaten 2019 einen Rückgang, während Technische Kunststoffe unverändert blieben.

EBITDA-MULTIPLIKATOREN (MITTELWERT)

Quelle: Indizes CapitalIQ und Proprietary Stout

TRANSAKTIONSHÖHEPUNKTE 1. QUARTAL 2019