中文

中文

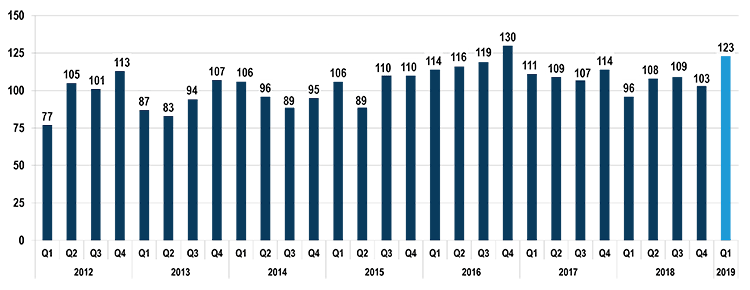

2019 年第一季度塑料行业的并购交易数量为 123 笔,同比 (YOY) 增长 28%。本季度的交易数量也是过去七年来第二高的季度交易额。工业塑料行业的交易在本季度一马当先,同比增长 49%,汽车和医疗塑料行业的交易也呈现大幅增长。从工艺层面来看,交易数量涨幅最高的三个类别分别是树脂/化合物、注塑成型和挤压方面的交易,分别同比增长 33%、25% 和 12%。从卖方角度来看,企业分割和私人公司交易分别增长 75% 和 32%,但私募股权出售有所下滑。随着所有类型的买方对塑料行业企业的关注度持续升高,所有三种类型买方(战略买方、混合买方和财务投资者)的交易数量在本季度均有所上升。此外,国内交易数量同比增长 46%,而国际交易数量同比增长 17%。

2019 年第 1 季度的关键主题

- 塑料行业并购活动相对于已经很高的需求水平而言有所增长

- 股市在本季度回升,整体估值水平保持或接近历史新高

- 资本继续保持低成本和高流通水平

- 主要宏观经济指标依然强劲

- 工业、汽车和医疗交易数量有所增加

- 企业分割和私人塑料企业并购活动均有所增加

- 树脂/化合物、注塑成型和挤压并购活动增加

- 国内和国际塑料并购活动增加

Stout 专有并购数据库亮点

卖方和买方趋势

所有买方类型在 2019 年第一季度呈相似增长趋势。战略买方、混合买方和财务投资者的塑料并购活动在本季度分别同比增长 30%、29% 和 21%。从卖方角度来看,企业分割交易在该季度同比增长 75%,涨幅最大。此外,私人卖方(最大的卖方细分市场)同比增长 32%,而私募股权出售交易则下降 29%。

终端市场活动

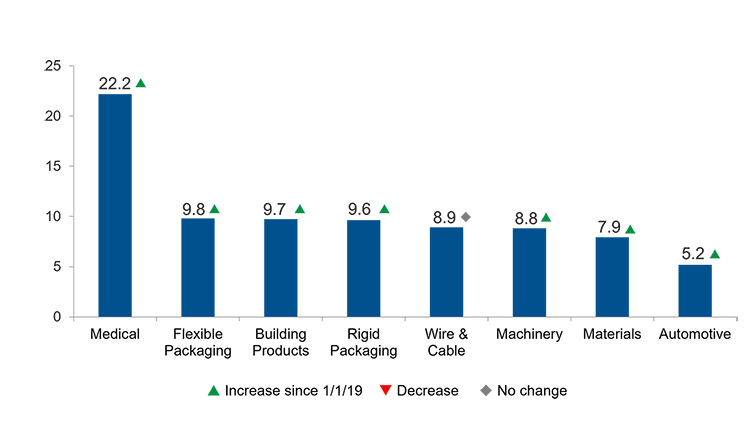

工业塑料并购活动在本季度是最大的推动因素,同比增长 49%。在工业塑料细分市场中,大多数工艺类型的并购交易均有所上升,其中,树脂/化合物、注塑成型、机械和分销方面的并购交易尤其突出。塑料并购交易中的较小细分市场,包括汽车和医疗塑料细分市场在内的并购活动在本季度也呈增长趋势。第二大细分市场塑料包装并购交易同比下降 11%。

按工艺划分的活动

涉及 Stout 跟踪的 10 种塑料工艺中 8 种的并购活动在本季度与以往持平或有所上升。并购活动较为突出的方面包括树脂/化合物、注塑成型和挤压工艺和部分更为利基的领域,如热成型、机械和分销。

按地域划分的活动

国内塑料并购活动在本季度显著增加,同比上涨 46%。国际塑料并购活动在本季度也同比上涨 17%,但跨境交易则与以往持平。在美国市场上,塑料并购交易涨幅最大的是工业和汽车终端市场以及注塑成型、树脂/化合物、机械和分销细分市场。

塑料并购交易量

来源:Stout 和各种来源

市场趋势

塑料行业倍数

经过 2018 年年末的修正之后,在 2019 年第一季度,整体股票市场有所回升。普遍来看,大多数上市公司和指数继续保持或接近历史新高。在 2019 年的前三个月,道琼斯工业平均指数上涨约 11%,而标准普尔 500 指数和纳斯达克指数则分别上涨了 13% 和 16%。在塑料行业中,所有的上市公司细分市场都继续保持相对较高的估值水平,Stout 所跟踪的所有 8 个塑料行业领域在本季度估值水平均上升。

宏观经济指标

本季度,包括国内生产总值 (GDP)、消费者信心、失业率和其他指标在内的主要宏观经济指标依然强劲。资本市场继续有利于并购活动,资本环境成本仍然保持相对较低。本季度原油价格上涨 33%,天然气价格下跌 7%。通用塑料中的树脂价格在 2019 年前三个月普遍下降,而工程级树脂则普遍持平。

EBITDA 倍数(平均值)

来源:CapitalIQ 和专有 Stout 指数

2019 年第 1 季度交易亮点